2019年建筑装饰装修资质企业数量及地区分布情况

- 格式:pdf

- 大小:246.28 KB

- 文档页数:2

根据国家统计局公布的数据,从中标项目金额各区间中标量及增速、施工企业业务范围、总承包资质各等级企业中标、中标千强企业地区和数量等方面,对2019年全国中标业绩情况进行分析。

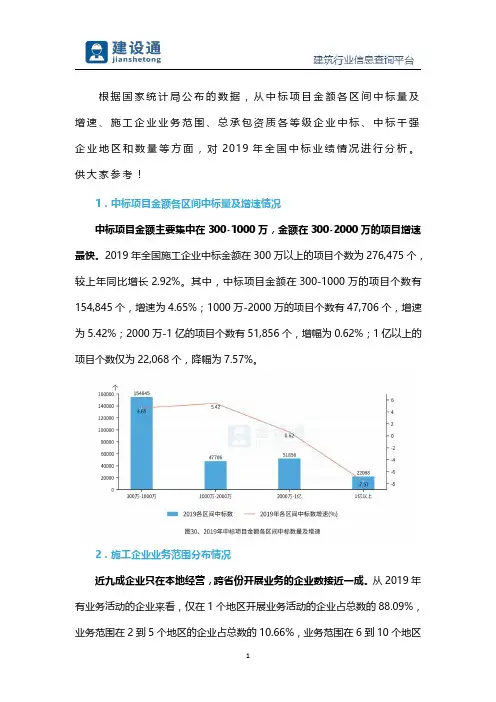

供大家参考!1.中标项目金额各区间中标量及增速情况中标项目金额主要集中在300-1000万,金额在300-2000万的项目增速最快。

2019年全国施工企业中标金额在300万以上的项目个数为276,475个,较上年同比增长2.92%。

其中,中标项目金额在300-1000万的项目个数有154,845个,增速为4.65%;1000万-2000万的项目个数有47,706个,增速为5.42%;2000万-1亿的项目个数有51,856个,增幅为0.62%;1亿以上的项目个数仅为22,068个,降幅为7.57%。

2.施工企业业务范围分布情况近九成企业只在本地经营,跨省份开展业务的企业数接近一成。

从2019年有业务活动的企业来看,仅在1个地区开展业务活动的企业占总数的88.09%,业务范围在2到5个地区的企业占总数的10.66%,业务范围在6到10个地区的企业占总数的0.88%,剩下0.37%的企业业务范围遍布全国10个地区以上。

可见,相当一部分企业仍是本土作战,企业的跨地区经营发展空间巨大。

从侧面也反映出大部分企业竞争力较弱,走出去的能力受限。

3.总承包资质各等级企业中标情况总承包各资质等级中,特级企业最为活跃,中标量主要集中在10-100个。

2019年,总承包各等级资质中,有91,431家企业有经营活动。

其中,特级资质中有664家,占特级资质企业总数的96%;一级资质中有8,748家,占一级资质企业总数的76%;二级资质中有31,559家,占二级资质企业总数的62%;三级资质中有77,710家企业,占三级资质企业总数的43%。

可见,等级越高活跃度越高。

总承包各资质等级中,三级资质企业中标量占据总中标量的六成以上。

2019年,总承包特级资质企业中,中标量大部分分布在11-20个、21-30个、31-50个、51-100个这四个档位;总承包一级资质企业中,中标量主要分布在1-5个、6-10个、11-20个这三个档位;总承包二级资质企业中,中标量同样集中在1-5个、6-10个、11-20个这三个档位;总承包三级资质企业中,中标量主要集中在10个以内。

江西省建筑业企业单位(按登记注册类型)数量情况数据分析报告2019版序言江西省建筑业企业单位(按登记注册类型)数量情况数据分析报告旨在运用严谨的数据分析,以更为客观、真实的角度,对江西省建筑业企业单位(按登记注册类型)数量情况进行剖析和阐述。

江西省建筑业企业单位(按登记注册类型)数量情况数据分析报告同时围绕关键指标即建筑业企业单位总数量,建筑业内资企业单位数量,建筑业国有企业单位数量,建筑业集体企业单位数量,建筑业港澳台商投资企业单位数量等,对江西省建筑业企业单位(按登记注册类型)数量情况进行了全面深入的分析和总结。

江西省建筑业企业单位(按登记注册类型)数量情况数据分析报告可以帮助投资决策者效益最大化,是了解江西省建筑业企业单位(按登记注册类型)数量情况的重要参考渠道。

本报告数据来源于权威政府部门如中国国家统计局、相关科研机构及行业协会等,数据客观、精准。

目录第一节江西省建筑业企业单位(按登记注册类型)数量情况现状概况 (1)第二节江西省建筑业企业单位总数量指标分析(按登记注册类型) (3)一、江西省建筑业企业单位总数量现状统计 (3)二、全国建筑业企业单位总数量现状统计 (3)三、江西省建筑业企业单位总数量占全国建筑业企业单位总数量比重统计 (3)四、江西省建筑业企业单位总数量(2016-2018)统计分析 (4)五、江西省建筑业企业单位总数量(2017-2018)变动分析 (4)六、全国建筑业企业单位总数量(2016-2018)统计分析 (5)七、全国建筑业企业单位总数量(2017-2018)变动分析 (5)八、江西省建筑业企业单位总数量同全国建筑业企业单位总数量(2017-2018)变动对比分析 (6)第三节江西省建筑业内资企业单位数量指标分析(按登记注册类型) (7)一、江西省建筑业内资企业单位数量现状统计 (7)二、全国建筑业内资企业单位数量现状统计分析 (7)三、江西省建筑业内资企业单位数量占全国建筑业内资企业单位数量比重统计分析 (7)四、江西省建筑业内资企业单位数量(2016-2018)统计分析 (8)五、江西省建筑业内资企业单位数量(2017-2018)变动分析 (8)六、全国建筑业内资企业单位数量(2016-2018)统计分析 (9)七、全国建筑业内资企业单位数量(2017-2018)变动分析 (9)八、江西省建筑业内资企业单位数量同全国建筑业内资企业单位数量(2017-2018)变动对比分析 (10)第四节江西省建筑业国有企业单位数量指标分析(按登记注册类型) (11)一、江西省建筑业国有企业单位数量现状统计 (11)二、全国建筑业国有企业单位数量现状统计分析 (11)三、江西省建筑业国有企业单位数量占全国建筑业国有企业单位数量比重统计分析 (11)四、江西省建筑业国有企业单位数量(2016-2018)统计分析 (12)五、江西省建筑业国有企业单位数量(2017-2018)变动分析 (12)六、全国建筑业国有企业单位数量(2016-2018)统计分析 (13)七、全国建筑业国有企业单位数量(2017-2018)变动分析 (13)八、江西省建筑业国有企业单位数量同全国建筑业国有企业单位数量(2017-2018)变动对比分析 (14)第五节江西省建筑业集体企业单位数量指标分析(按登记注册类型) (15)一、江西省建筑业集体企业单位数量现状统计 (15)二、全国建筑业集体企业单位数量现状统计 (15)三、江西省建筑业集体企业单位数量占全国建筑业集体企业单位数量比重统计 (15)四、江西省建筑业集体企业单位数量(2016-2018)统计分析 (16)五、江西省建筑业集体企业单位数量(2017-2018)变动分析 (16)六、全国建筑业集体企业单位数量(2016-2018)统计分析 (17)七、全国建筑业集体企业单位数量(2017-2018)变动分析 (17)八、江西省建筑业集体企业单位数量同全国建筑业集体企业单位数量(2017-2018)变动对比分析 (18)第六节江西省建筑业港澳台商投资企业单位数量指标分析(按登记注册类型) (19)一、江西省建筑业港澳台商投资企业单位数量现状统计 (19)二、全国建筑业港澳台商投资企业单位数量现状统计 (19)三、江西省建筑业港澳台商投资企业单位数量占全国建筑业港澳台商投资企业单位数量比重统计 (19)四、江西省建筑业港澳台商投资企业单位数量(2016-2018)统计分析 (20)五、江西省建筑业港澳台商投资企业单位数量(2017-2018)变动分析 (20)六、全国建筑业港澳台商投资企业单位数量(2016-2018)统计分析 (21)七、全国建筑业港澳台商投资企业单位数量(2017-2018)变动分析 (21)八、江西省建筑业港澳台商投资企业单位数量同全国建筑业港澳台商投资企业单位数量(2017-2018)变动对比分析 (22)第七节江西省建筑业港澳台商独资企业单位数量指标分析(按登记注册类型) (23)一、江西省建筑业港澳台商独资企业单位数量现状统计 (23)二、全国建筑业港澳台商独资企业单位数量现状统计分析 (23)三、江西省建筑业港澳台商独资企业单位数量占全国建筑业港澳台商独资企业单位数量比重统计分析 (23)四、江西省建筑业港澳台商独资企业单位数量(2016-2018)统计分析 (24)五、江西省建筑业港澳台商独资企业单位数量(2017-2018)变动分析 (24)六、全国建筑业港澳台商独资企业单位数量(2016-2018)统计分析 (25)七、全国建筑业港澳台商独资企业单位数量(2017-2018)变动分析 (25)八、江西省建筑业港澳台商独资企业单位数量同全国建筑业港澳台商独资企业单位数量(2017-2018)变动对比分析 (26)第八节江西省建筑业外商投资企业单位数量指标分析(按登记注册类型) (27)一、江西省建筑业外商投资企业单位数量现状统计 (27)二、全国建筑业外商投资企业单位数量现状统计分析 (27)三、江西省建筑业外商投资企业单位数量占全国建筑业外商投资企业单位数量比重统计分析 (27)四、江西省建筑业外商投资企业单位数量(2016-2018)统计分析 (28)五、江西省建筑业外商投资企业单位数量(2017-2018)变动分析 (28)六、全国建筑业外商投资企业单位数量(2016-2018)统计分析 (29)七、全国建筑业外商投资企业单位数量(2017-2018)变动分析 (29)八、江西省建筑业外商投资企业单位数量同全国建筑业外商投资企业单位数量(2017-2018)变动对比分析 (30)第九节江西省建筑业外商独资企业单位数量指标分析(按登记注册类型) (31)一、江西省建筑业外商独资企业单位数量现状统计 (31)二、全国建筑业外商独资企业单位数量现状统计 (31)三、江西省建筑业外商独资企业单位数量占全国建筑业外商独资企业单位数量比重统计31四、江西省建筑业外商独资企业单位数量(2016-2018)统计分析 (32)五、江西省建筑业外商独资企业单位数量(2017-2018)变动分析 (32)六、全国建筑业外商独资企业单位数量(2016-2018)统计分析 (33)七、全国建筑业外商独资企业单位数量(2017-2018)变动分析 (33)八、江西省建筑业外商独资企业单位数量同全国建筑业外商独资企业单位数量(2017-2018)变动对比分析 (34)图表目录表1:江西省建筑业企业单位(按登记注册类型)数量情况现状统计表 (1)表2:江西省建筑业企业单位总数量现状统计表 (3)表3:全国建筑业企业单位总数量现状统计表 (3)表4:江西省建筑业企业单位总数量占全国建筑业企业单位总数量比重统计表 (3)表5:江西省建筑业企业单位总数量(2016-2018)统计表 (4)表6:江西省建筑业企业单位总数量(2017-2018)变动统计表(比上年增长%) (4)表7:全国建筑业企业单位总数量(2016-2018)统计表 (5)表8:全国建筑业企业单位总数量(2017-2018)变动统计表(比上年增长%) (5)表9:江西省建筑业企业单位总数量同全国建筑业企业单位总数量(2017-2018)变动对比统计表 (6)表10:江西省建筑业内资企业单位数量现状统计表 (7)表11:全国建筑业内资企业单位数量现状统计表 (7)表12:江西省建筑业内资企业单位数量占全国建筑业内资企业单位数量比重统计表 (7)表13:江西省建筑业内资企业单位数量(2016-2018)统计表 (8)表14:江西省建筑业内资企业单位数量(2017-2018)变动统计表(比上年增长%) (8)表15:全国建筑业内资企业单位数量(2016-2018)统计表 (9)表16:全国建筑业内资企业单位数量(2017-2018)变动统计表(比上年增长%) (9)表17:江西省建筑业内资企业单位数量同全国建筑业内资企业单位数量(2017-2018)变动对比统计表(比上年增长%) (10)表18:江西省建筑业国有企业单位数量现状统计表 (11)表19:全国建筑业国有企业单位数量现状统计分析表 (11)表20:江西省建筑业国有企业单位数量占全国建筑业国有企业单位数量比重统计表 (11)表21:江西省建筑业国有企业单位数量(2016-2018)统计表 (12)表22:江西省建筑业国有企业单位数量(2017-2018)变动分析表(比上年增长%) (12)表23:全国建筑业国有企业单位数量(2016-2018)统计表 (13)表24:全国建筑业国有企业单位数量(2017-2018)变动分析表(比上年增长%) (13)表25:江西省建筑业国有企业单位数量同全国建筑业国有企业单位数量(2017-2018)变动对比统计表(比上年增长%) (14)表26:江西省建筑业集体企业单位数量现状统计表 (15)表27:全国建筑业集体企业单位数量现状统计表 (15)表28:江西省建筑业集体企业单位数量占全国建筑业集体企业单位数量比重统计表 (15)表29:江西省建筑业集体企业单位数量(2016-2018)统计表 (16)表30:江西省建筑业集体企业单位数量(2017-2018)变动统计表(比上年增长%) (16)表31:全国建筑业集体企业单位数量(2016-2018)统计表 (17)表32:全国建筑业集体企业单位数量(2017-2018)变动统计表(比上年增长%) (17)表33:江西省建筑业集体企业单位数量同全国建筑业集体企业单位数量(2017-2018)变动对比统计表(比上年增长%)表33:江西省建筑业集体企业单位数量同全国建筑业集体企业单位数量(2017-2018)变动对比统计表(比上年增长%) (18)表34:江西省建筑业港澳台商投资企业单位数量现状统计表 (19)表35:全国建筑业港澳台商投资企业单位数量现状统计表 (19)表36:江西省建筑业港澳台商投资企业单位数量占全国建筑业港澳台商投资企业单位数量比重统计表 (19)表37:江西省建筑业港澳台商投资企业单位数量(2016-2018)统计表 (20)表38:江西省建筑业港澳台商投资企业单位数量(2017-2018)变动统计表(比上年增长%)20 表39:全国建筑业港澳台商投资企业单位数量(2016-2018)统计表 (21)表40:全国建筑业港澳台商投资企业单位数量(2017-2018)变动统计表(比上年增长%)21 表41:江西省建筑业港澳台商投资企业单位数量同全国建筑业港澳台商投资企业单位数量(2017-2018)变动对比统计表 (22)表42:江西省建筑业港澳台商独资企业单位数量现状统计表 (23)表43:全国建筑业港澳台商独资企业单位数量现状统计表 (23)表44:江西省建筑业港澳台商独资企业单位数量占全国建筑业港澳台商独资企业单位数量比重统计表 (23)表45:江西省建筑业港澳台商独资企业单位数量(2016-2018)统计表 (24)表46:江西省建筑业港澳台商独资企业单位数量(2017-2018)变动统计表(比上年增长%)24 表47:全国建筑业港澳台商独资企业单位数量(2016-2018)统计表 (25)表48:全国建筑业港澳台商独资企业单位数量(2017-2018)变动统计表(比上年增长%)25 表49:江西省建筑业港澳台商独资企业单位数量同全国建筑业港澳台商独资企业单位数量(2017-2018)变动对比统计表(比上年增长%) (26)表50:江西省建筑业外商投资企业单位数量现状统计表 (27)表51:全国建筑业外商投资企业单位数量现状统计分析表 (27)表52:江西省建筑业外商投资企业单位数量占全国建筑业外商投资企业单位数量比重统计表 (27)表53:江西省建筑业外商投资企业单位数量(2016-2018)统计表 (28)表54:江西省建筑业外商投资企业单位数量(2017-2018)变动分析表(比上年增长%)..28 表55:全国建筑业外商投资企业单位数量(2016-2018)统计表 (29)表56:全国建筑业外商投资企业单位数量(2017-2018)变动分析表(比上年增长%) (29)表57:江西省建筑业外商投资企业单位数量同全国建筑业外商投资企业单位数量(2017-2018)变动对比统计表(比上年增长%) (30)表58:江西省建筑业外商独资企业单位数量现状统计表 (31)表59:全国建筑业外商独资企业单位数量现状统计表 (31)表60:江西省建筑业外商独资企业单位数量占全国建筑业外商独资企业单位数量比重统计表 (31)表61:江西省建筑业外商独资企业单位数量(2016-2018)统计表 (32)表62:江西省建筑业外商独资企业单位数量(2017-2018)变动统计表(比上年增长%)..32表63:全国建筑业外商独资企业单位数量(2016-2018)统计表 (33)表64:全国建筑业外商独资企业单位数量(2017-2018)变动统计表(比上年增长%) (33)表65:江西省建筑业外商独资企业单位数量同全国建筑业外商独资企业单位数量(2017-2018)变动对比统计表(比上年增长%) (34)。

2019年中国装修装饰行业市场规模、行业集中度及未来发展趋势分析装修装饰行业主要是在建筑物的主体结构落成后,对水电、墙体、地板、天花板、景观等进行安装和修饰。

按照建筑物的使用性质不同,装修装饰行业可以分为公共建筑装饰(包括酒店、商场等商用建筑以及医院、火车站等市政建筑,简称“公装”)、住宅装饰(简称“家装”)以及幕墙装饰,其中家装根据客户的类型又可分为全装修(最终客户为房地产商)、零散家装(最终客户为个体业主)以及定制家装(房地产商为中介、最终客户为个体业主)。

装修装饰行业分类数据来源:公开资料整理作为房地产业的上游行业,装修装饰行业的景气度与房地产市场的发展息息相关,最直接的表现就是受到房地产开发投资的影响。

从2013年到2015年,房地产开发投资的增速放缓,同年的装修装饰行业订单量增速也同步下降,甚至到了2015年即使房地产开发投资仍有888%的增速而装修装饰行业的订单量却变成了负增长。

到了2016年房地产开发投资的增速企稳并小幅回升后,装修装饰订单量迅速大幅反弹。

装修装饰全行业的主营业务收入水平保持着逐年增长的趋势,但毛利率却从2013年开始显著下滑,至2016年已下降了323个pct至1333%。

这主要是由于装修行业技术含量低、进入门槛较低,近年来行业内有许多新的进入者,加剧了市场竞争,同时下游房地产市场景气度下降,二者叠加导致建筑装饰行业毛利率下滑。

伴随着房地产市场的发展以及国内人民生活水平的提高,对室内设计及装修的需求日益扩大,建筑装饰行业的市场规模逐步增加。

2012年至2017年期间,我国建筑装饰(含设计)行业的市场规模(按收入计算)从15157亿增长至23035亿,复合年增长率为87%,预计到2020年市场规模将达到28808亿。

我国装修装饰(含设计)市场规模变化情况数据来源:公开资料整理虽然装修装饰行业市场体量庞大,但市场份额比较分散,集中度低,没有任何一家市场占有率很高的企业,呈现出“大行业,小企业”的特点。

2019年装修行业分析报告装饰装修行业经过10多年的发展,在全国已经形成一个新兴行业,其引领新经济的势头目共睹。

在二十一世纪初,劳动和社会保障部颁布第四批国家职业标准把室内装饰设计员列入11种新兴职业中,不仅令其职业地位突现,而且使装饰行业在新经济中的作用彰显。

面对我国家居装饰业的快速增长,如何真正向消费者提供满意的服务,则是目前亟待解决的问题。

就装饰行业现状来讲,由于其发展仅仅十多年的时间,加之行业内的各种管理体制尚未理顺,政府相关部门的各种政策、法规对行业的管理力度及制约能力还不足,使得该行业呈现出优劣并存、良莠不齐的状况,业内和消费者所说的“游击队”式的装饰队伍仍占据着装饰市场的“大半江山”,其专业素质、服务水平及保障都难以满足消费者的需要,使得广大消费者在住房装修时,渴望得到高品质、专业化、保障强的家装服务,从而纷纷把目光投向具有知名品牌的专业化家装企业,从客观上不断地、快速地扩大着知名家装企业的市场份额。

对于家装企业来说,品牌化、规模化以及产业化已成为提升竞争力的核心。

为此,各知名家装企业在不断完善自身的管理和服务的基础上,通过连锁经营模式进行规模化运作,依托直营连锁及特许连(加盟)不断扩大了市场、提高了品牌的知名度和竞争实力。

当前,家居装饰装修已经成为极具诱惑力的投资项目,巨大的市场需求与区域市场内正规的家装企业“凤毛麟角”的剧烈反差,为企业和个人投资提供了极好的市场商机。

但作为一个较年轻的行业,基于上述存在的一些特性,为了最大程度的降低投资经营风险,投资者们把目光聚焦于行业内的知名企业,通过行之有效的“特许经营”形式进行行业加盟。

从而,在迅速提升企业知名度、提高管理水平、经营资源的共享、规模效益等各方面都得到了充分保障,使投资人投资收益的实现成为了可能。

可以预见,一方面,随着中国市场经济不断发育成熟、法律体系逐渐健全完善,广大消费者装饰装修意识的增强,装饰装修必将成为投资的重点。

另一方面,行业内知名企业特许经营双赢战略的实施,将在经营管理的完善、服务质量的提升以及满足客户需求等方面对装饰装修业起到积极的促进作用,从而有力推动装饰装修行业快速、稳步以及健康地发展。

建筑业统计年终总结全文共四篇示例,供读者参考第一篇示例:2019年即将过去,建筑业在这一年里取得了哪些成绩?又遇到了哪些挑战?让我们来共同回顾一下2019年建筑业的发展情况,做一个全面的年终总结。

一、总体概况2019年,我国建筑业继续保持了稳定增长的态势。

根据国家统计局数据显示,全年建筑业规模以上企业实现营业收入达到了13.2万亿元,同比增长7.2%。

建筑业的增长速度虽然有所放缓,但整体上仍然保持了平稳增长的态势。

二、产业结构调整在2019年,建筑业产业结构持续调整优化。

随着五年规划的深入实施,绿色建筑、智能建筑等新型建筑形式得到了进一步推广和应用。

建筑业在循环经济、节能减排等方面也取得了一定的成绩。

三、城市化进程加快2019年,我国城市化进程加快,城市建设投资规模不断扩大。

一大批新城、新市场和新项目的开工,拉动了建筑业的发展。

城市综合体、特色小镇、产业园区等新型建筑项目也呈现出蓬勃发展的态势。

四、房地产市场调控2019年,房地产市场调控政策继续保持稳健。

调控政策的出台有效遏制了房地产泡沫化的发展势头,从而带动了建筑业的稳健增长。

房地产市场的稳定也为建筑业提供了更加有利的发展环境。

五、产业标准提升2019年,建筑业整体标准化水平有了明显提升。

国家相关部门出台了一系列的建筑产业标准,推动了行业的规范化和专业化发展。

建筑质量、安全等方面的标准化工作得到了进一步加强,有效保障了建筑工程的质量和安全。

六、人才培养和技术创新在2019年,建筑业人才培养和技术创新工作取得了显著成效。

一大批高素质的建筑专业人才涌现,推动了建筑业的技术水平不断提升。

各类科研项目和技术创新应用也为建筑业的发展注入了新的动力。

七、面临的挑战尽管建筑业取得了不少成绩,但在发展过程中也面临着诸多挑战。

建筑市场竞争激烈,利润空间被不断挤压;建筑工程质量、安全问题不容忽视;高能耗、高排放等问题亟待解决。

未来,建筑业还需要进一步加强创新能力,提高服务质量,做出更加积极的贡献。

宏观房地产增速放缓,全装修逆势上扬全装修行业与房地产行业密切相关,房地产行业的增速与结构调整都会对全装修产生重要影响。

因此,分析全装修行业的发展环境,需要考虑影响房地产行业的整体发展。

2019年的中国房地产市场经历了先升后降的趋势变化后,就在大家讨论市场变化趋势是升是降时,全装修市场交了一份满意的答卷。

全装修市场逆势破局,呈现稳中有增趋势,“政策驱动”+“规模优势”成为双引擎。

全装修政策接连发布给行业带来了更多的市场机会,2019年全国全装修新开盘项目数量3581个,同比增长31.3%,新开盘项目规模319.3万套,同比增长26.2%,这样的“规模优势”进一步促使全精装市场稳健成长。

背景市场分化政策驱动市场环境方面,房地产企业面临产品质量升级期,优秀房企抢抓窗口行情和城市结构性机遇,以定位主流需求、高性价比、创新产品赢得市场,实现销售业绩持续增长。

房地产企业将持续分化,部分中小房企实力较差,抵御风险能力较弱,而规模企业在转型升级后仍有增长空间,企业分化趋势明显。

人才政策将也成为房市调控的一部分,2019 年中国各地纷纷出现人才住房政策,以引进人才为城市的发展注入活力。

人才政策未来将会成为因城施策的一部分,作为调整房市的弹性手段。

房企回笼资金渠道更加多元。

政策方面,各个省(市)的政策文件都对本省(市)的全装修比率提出了目标和要求并设立了未来5-10 年的阶段政策目标,并从税收优惠、减免相关费用等方面鼓励全装修的发展。

2019年2月15日,住房和城乡建设部办公厅发布《住宅项目规范(征求意见稿)》明确提出:新建城镇建筑应全装修交付。

房企平稳有增,头部效应从房企角度来看,房企大军转型全装修趋势继续蔓延,全精装开发商规模从2017年的493家,发展到2019年的1090家,同比增长31.0%,共推出全装修319.3万套,同比增长26.2%,整体市场呈平稳有增趋势。

数据来源:《2019年中国房地产全装修产业研究报告》从开发商规模来看,2019年全装修市场TOP 10分别为碧桂园、中国恒大、万科、保利地产、融创中国、中海地产、绿地控股、华润置地、龙湖地产和新城控股。

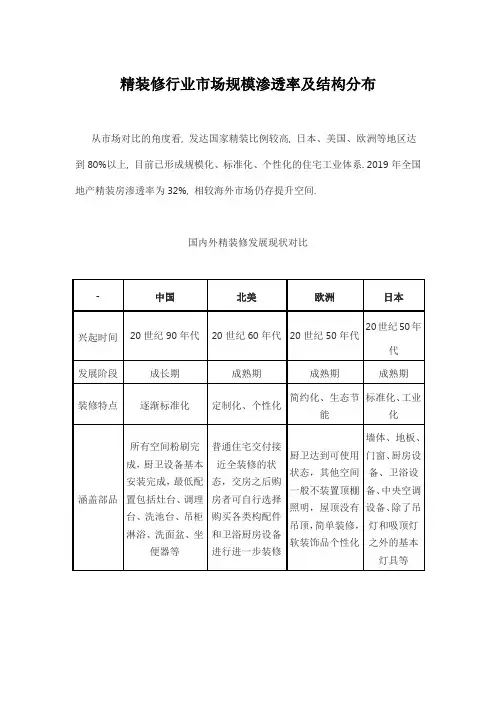

精装修行业市场规模渗透率及结构分布从市场对比的角度看, 发达国家精装比例较高, 日本、美国、欧洲等地区达到80%以上, 目前已形成规模化、标准化、个性化的住宅工业体系. 2019年全国地产精装房渗透率为32%, 相较海外市场仍存提升空间.国内外精装修发展现状对比2016年后政策加快出台, 顶层设计趋于完善. 2013年前全装修政策缺乏顶层设计, 其后各省市逐步出台落地政策, 2016年政策和配套措施落地加快, 2017年发布的建筑业发展十三五规划明确提出到2020年全装修占比达到30%的目标, 政策出台推动全装修普及. 2013年后, 政策开始具体化、标准化、精确化.2013年国务院发布关于转发发展改革委、住房城乡建设部绿色建筑行动方案的通知, 指导住宅全装修推广工作的开展. 到2017年, 建筑业发展十三五规划则明确提出了2020年全装修占比达到30%的目标. 2019年2月住宅项目规范(征求意见稿)中提出“城镇新建住宅建筑应全装修交付”, 加速全装修交付进程.2013年以来中央关于精装修重要政策梳理精装修因城施策, 管理更为精细化(单位:条)地产竣工, 利好后周期行业景气回升. 进入2019年以来地产竣工景气明显改善;2019年房屋住宅竣工面积累计同比增长3.02%, 为2014年以来的最大增速, 2019年12月单月同比增幅达20.70%.2019年12月竣工面积同比增长达20.70%竣工增速19Q3以来明显改善新开工面积增速稳定, 竣工修复有望延续毛坯房限价政策下, 精装房有利于房企获取利润增量, 地产开发商具备提升精装房供给比例的自我驱动力. 从终端数据看, 龙头房企精装率高于平均水平, 地产集中度提升将促进精装房渗透率提升. 此外, 长租公寓标准户型和集中式的特点适合精装修, 机构渗透率的提升亦将为精装市场提供增量空间. 需求端愿意购买精装房的消费者比例逐年提升, 消费意愿增强.2016-2019年中国精装修市场规模增速国内精装房渗透率不断提升, 一线城市领先. 2019年中国精装房渗透率从27.5%提升至32%. 分各线城市来看, 2019年一线城市渗透率达到90%, 领先于二三四线城市. 随着未来城镇化率不断提升, 二三线城市精装房渗透率将向一线城市逐步靠拢, 全国精装房渗透率有望进一步提升.中国精装房渗透率不断提升各线城市精装房渗透率2019年精装房开盘量增长趋势不改. 2019年中国精装房开盘规模达到319.3万套, 同比上升26.22%. 从结构上看, 一线城市继续高增长, 三四线城市开始起量. 其中, 一线城市精装房开盘量同比增长率达到35%, 新一线25%, 二线25%, 三线2%, 四线81%, 四线城市精装房开盘量快速增长.2019年精装修开盘数达到319.3万套2019H1精装修开盘套数增速迅猛, H2略有回调2019年华东地区开盘套数最多2019年各线城市精装房开盘量对比地产集中度提升, 头部房企掌握精装房主要客流. 国内地产市场正处集中度上行通道, TOP100房企各梯队集中度均有较大幅度的提升. 2018年, TOP10和TOP20房企集中度达到26.9%和38.3%, 同比提升11.3和18.1个百分点, TOP100房企集中度66.7%, 提升幅度高达20.2个百分点. 2019年TOP10和TOP20房企的集中度分别为26.3%和37.1%. 从长期来看, 随着市场调控压力持续和规模房企竞争优势的体现, 地产集中化趋势仍将延续.中国房地产行业集中度不断提升部分大型房企精装修比例与零售市场相比, 工装市场买方集中度高. 精装修产业链的参与者主要包括地产开发商、建筑装饰公司和家居建材企业. 地产商依托自身平台, 将下游主材供应商以及中游建筑装饰企业进行整合. 家居建材企业的买方不再是零售市场分散的消费者, 而是拥有较强资源整合力的房地产企业, 买方数量明显减少, 集中度提高.硬装部品是精装房标配. 目前橱柜、木地板、卫浴五金、瓷砖及户内门等硬装部品的配置率已接近100%, 精装房渗透率的提升将直接拉动标配产品市场规模的扩容.2019H1精装修市场重点部品配置率精装部品市场空间广阔. 根据对未来精装房规模的测算结果, 假定一定的出厂价和配置率, 可以推算未来各年精装房各类部品的市场规模. 预计到2020年, 橱柜、木门、木地板、衣柜、瓷砖精装房市场规模可分别达到348亿、279亿、254亿、75亿元、400亿元.精装房部品市场规模预测(亿元)。

建筑装饰装修工程是建筑物施工中的最后一步,起到健全建筑物使用功能、美化空间、稳定结构的作用,是建筑工程施工中不可或缺的重要环节,所以建筑装饰装修工程对它所承接的企业要求也非常严格,具有相应资质的建筑装饰装修工程公司具有很强的竞争力。

下面小编就为大家介绍2019年建筑业装饰装修资质企业的数量占比及装修装饰资质企业地区分布情况。

2019年建筑企业拥有装修装饰资质情况:

全国超三成的专业承包资质企业拥有装修装饰资质,其中装修装饰一级资质企业数仅占到全部装修装饰资质企业数的一成。

据建设通资质数据库数据显示,2019年,全国拥有专业承包资质的企业数是313,532家;拥有装修装饰资质的企业数为117,413家,装饰装修占总专业资质占比为37.45%。

据建设通资质数据库数据显示,2019年全国拥有装修装饰一级资质的企业数是12,356家,占全部装修装饰资质企业数的10.52%;拥有装修装饰二级资质的企业数为105,057家,占全部全部装修装饰资质企业数的89.48%。

装饰装修资质企业数地区分布不均,差距巨大。

2019年,全国拥有装饰装修资质的企业数总计117,413家,分布在全国31个地区,平均值为每个地区为

3787个。

全国31个地区中,高于此数值的地区有12个。

其中,江苏、广东和四川装饰装修资质企业数分列前三位,分别为10,855家、9,433家和9,208家,而新疆、宁夏、吉林、海南、内蒙古、青海、西藏的装饰装修企业数不到1000家,前后差距巨大。

完整报告,欢迎登陆网站查看。

看了上述的建筑装饰装修资质企业分布情况,你是否想了解相关的企业资质了呢,可以在建设通首页,找到“资质等级”查询框,页面将直接跳至“查资质”功能页。

你可通过企业注册地、资质分类、更多资质分类条件做进一步查询。

查询起来是不是很简单,更多关于建设通查询功能的详情,可以在线咨询或拨打电话哦!。