2018年-思维导图(案例)造价工程师

- 格式:pdf

- 大小:3.53 MB

- 文档页数:6

2018造价工程师《建设工程造价案例分析》精讲班【案例三】背景:某企业拟建一条生产线。

设计使用同规模标准化设计资料。

类似工程的造价指标,见表1-5;类似工程造价指标中主要材料价格表,见表1-6。

拟建工程当地现行市场价格信息及指数,见表1-7。

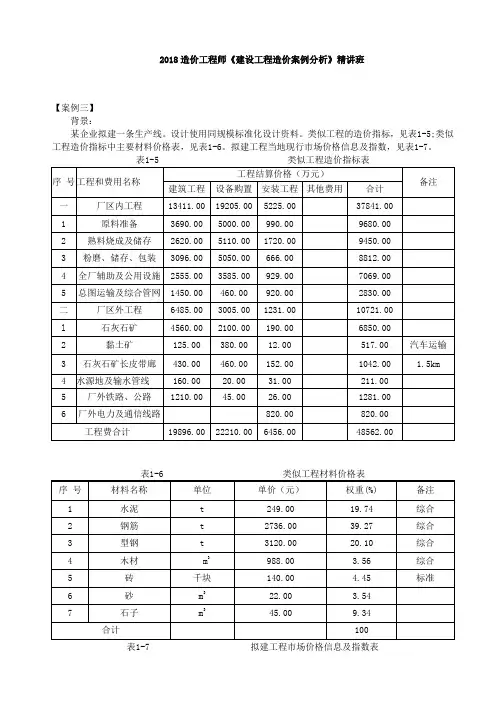

表1-5 类似工程造价指标表【问题】1.拟建工程与类似工程在外部建设条件方面有以下不同之处:(1)拟建工程生产所需黏土原料按外购考虑,不自建黏土矿山;(2)拟建工程石灰石矿采用2.5km长皮带廊输送,类似工程采用具有同样输送能力的1.5km长皮带廊。

根据上述资料及内容分别计算调整类似工程造价指标中的建筑工程费、设备购置费和安装工程费。

2.类似工程造价指标中建筑工程费用所含的材料费、人工费、机械费、综合税费占建筑工程费用的比例分别为58.64%、14.58%、9.46%、17.32%。

根据已有资料和条件,列表计算建筑工程费用中的材料综合调整系数,计算拟建工程建筑工程费用。

3.行业部门测定的拟建工程设备购置费与类似工程设备购置费相比下降2.91%,拟建工程安装工程费与类似工程安装工程费相比增加8.91%。

根据已有资料和条件计算拟建工程设备购置费、安装工程费和工程费用。

分析要点:本案例主要考核以下内容:1.按照《建设项目经济评价方法与参数》第三版关于建设项目投资构成,并根据已建成的类似工程项目的各项费用,对拟建项目工程费进行估算的另一种方法。

2.如何根据价格指数和权重的概念,计算拟建工程的综合调价系数,并对拟建项目的工程费进行修正。

【参考答案】问题1:类似工程造价指标中建筑工程费、设备购置费和设备安装费的调整计算1.类似工程建筑工程费的调整:不建黏土矿应减建筑工程费125万元。

运矿长皮带廊加长1km,应增加建筑工程费:430÷1.5×1.0=286.67(万元)。

∴类似工程建筑工程费应调整为:19896.00-125+286.67=20057.67(万元)。

造价工程师考试《案例分析》教材知识点:财务报表的编制7月22日财务报表的编制是与项目财务分析目的相关联的。

为分析项目的盈利能力需编制的主要报表有:现金流量表、损益表及相应的辅助报表;为分析项目的清偿能力需编制的主要报表有:资产负债表、现金流量表及相应的辅助报表;为分析项目的外汇平衡情况需编制项目的财务外汇平衡表。

以上这些也可能在确定控制中出选择题。

下面主要介绍现金流量表。

现金流量表是能够直接、清楚地反映出项目在整个计算期内各年的现金流量情况的一种表格,可以进行现金流量分析,计算各项静态和动态评价指标,从而分析项目的财务盈利能力。

按照投资计算基础的不同,现金流量表分为全部投资的现金流量表和自有资金的现金流量表。

一、全部投资的现金流量表的编制全部投资的现金流量表是站在项目全部投资(包括自有资金和借债)的角度,对项目各年的现金流量所进行的计算。

全部投资的现金流量表中主要包括以下几个内容:(一)现金流入现金流入由产品销售(营业)收入、回收固定资产余值和回收流动资金等三项内容构成。

产品销售收入是项目建成后对外销售产品或提供劳务所取得的收入。

在计算时,点击【造价工程师学习资料】或复制打开?wenkuwd,注册开森一般是假定生产出来的产品全部售出;也就是销售量等于生产量,其计算公式为:销售收入=销售量*销售单价=生产量*销售单价。

计算时要注意:(1)在项目的投产期,尚未达到设计生产能力,此时的销售收入与达产期的销售收入是不同的,一般题目中都给出计算方法。

(2)回收固定资产余值一般是在项目计算期的最后一年一次收回,固定资产余值回收额应按题目中给的固定资产折旧方法计算。

(3)回收流动资金也是在项目计算期的最后一年一次收回。

要注意流动资金回收额为项目的全部流动资金。

(二)现金流出现金流出由固定资产投资、流动资产投资、经营成本、销售税金及附加、所得税等五部分内容构成.(1)固定资产投资(固定资产投资总额):包括固定资产投资、预备费、建设期利息以及投资方向调节税等四个内容。

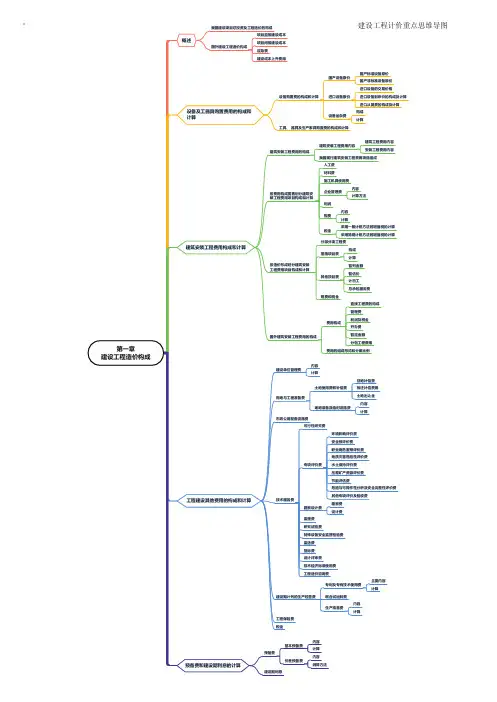

第一章建设项目投资估算与财务评价本章授课思路(三步走)本章应具备的知识点小结→基础知识点详解与同步专项训练→综合知识点详解与教材相关典型案例剖析第一步:应具备的知识点小结包括:1.建设项目投资构成与估算;2.建设项目财务评价报表的编制;(二张辅助报表、三张基本报表)3.建设项目财务评价指标的计算及评价;4.建设项目的不确定性分析(抗风险能力分析)第二步:基础知识点详解与同步专项训练本章的基础知识点主要包括:1.总投资构成;2.建安工程费;3.预备费;4.利息;5.总成本费用;6.盈亏平衡分析。

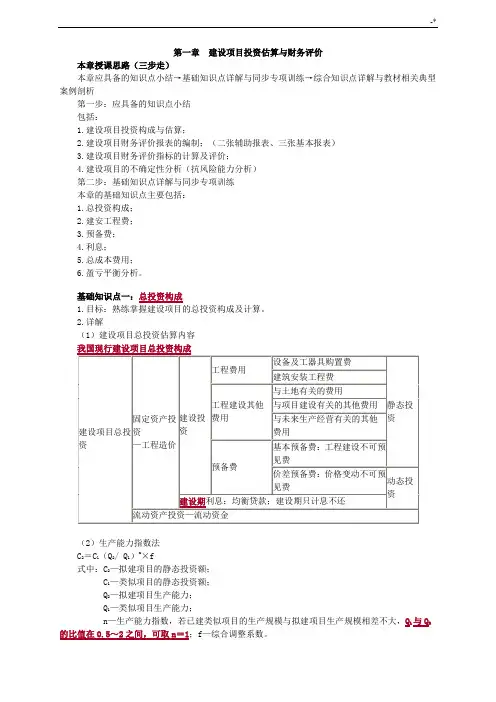

基础知识点一:总投资构成1.目标:熟练掌握建设项目的总投资构成及计算。

2.详解(1)建设项目总投资估算内容(2)生产能力指数法C2=C1(Q2/ Q1)n×f式中:C2—拟建项目的静态投资额;C1—类似项目的静态投资额;Q2—拟建项目生产能力;Q1—类似项目生产能力;n—生产能力指数,若已建类似项目的生产规模与拟建项目生产规模相差不大,Q1与Q2的比值在0.5~2之间,可取n=1;f—综合调整系数。

3.与公共科目的关联:《建设工程计价》4.同步训练训练1:某建设项目的工程费由以下内容构成:(1)主要生产项目1500万元,其中建筑工程费300万元,设备购置费1050万元,安装工程费150万元。

(2)辅助生产项目300万元,其中建筑工程费150万元,设备购置费110万元,安装工程费40万元。

(3)公用工程150万元,其中建筑工程费100万元,设备购置费40万元,安装工程费10万元。

工程建设其他费为250万元,基本预备费为220万元,价差预备费为316.11万元。

项目建设期2年,建设期贷款1200万元,贷款利息合计为65.66万元。

项目流动资金为500万元,其中300万元为自有资金,200万元为银行借款。

列式计算该项目的工程费用、建设投资、固定资产投资及总投资额(以万元为单位)。

(计算过程及计算结果保留小数点后两位)。

综合人工工日单价:指定额综合工日单价,是把不同工种(普工、一般技工、高级技工)和工种级别用量加权平均后的工日单价,所以也叫综合人工工日单价。

不包含管理费和利润。

工料单价:含人、材、机人工综合单价:指的是包含了管理费和利润的人工单价。

综合单价:含人、材、机、管、利单位、费用、价款区分全费用单价:综合单价:含人、材、机、管、利、规、税**费用:含人、材、机、管、利特别注意:一旦是支付性质的,不管题目描述的是费用还是价款,全都是费用。

**价款:含人、材、机、管、利、规、税例如:开工前支付的安全文明施工费…算成价款分部分项工程费清单工程量X综合单价单价措施项目费措施项目工程费总价措施项目费暂列金额:一般题目已知材料、设备暂估价:计入分部分项工程费计算签约合同价其他项目工程费暂估价专业工程暂估价计日工:包含:人、材、机、管、利(为合同外的工程,不是人工费,也不是人工单价)以甲供材为基数,乘以总承包服务费费率规费总承包服务费:以专业工程暂估价为基数,乘以总承包服务费费率税金以“分部分项费”为基数,不计规费、税金材料预付款的计算材料预付款=基数X比例具体的基数、比例均按题目背景要求计算以“分部分项价款”为基数,计取规费、税金常规考法:按题目要求计算,要求从哪几个月平均扣回,就在这几个月算进度款应支付工程款的时候扣回,不要漏扣常规考法:按题目要求计算做题时采用防漏技巧列表法、数轴法、现金流量图法材料预付款预付款的扣回材料预付款的起扣点T=P-M/N,M/N指的是起扣点后的工程款(起扣点后的工程款=预付款生要材料所在工程款的比例)从未施工工程尚需的主要材料及构件的价值相当于工程款预付款数额时起扣点)公式的理解:T=P-M/N,其中M/N指的是起扣点后的工程款(起扣点后的工程款=预付款/主要材料所在工程款的比例)说白了就是起扣点(起扣金额)就是已经支付到满足后续备料了,未完成工程的材料备材料已经支付,施工单位已经备料完成不属于工程款(仅为一个数字),不要乘以支付比例,属于合同价款,为支付性质,不属于完成性质属于提前支付的工程款,要乘以支付比例(全额支付的除外),一旦支付,后期不用扣回不属于工程进度款,注意:只有开工后的月末支付的钱才属于工程进度款问:安全文明施工费为多少?不要乘以支付比例注意题目背景问的是什么?问:开工前支付的安全文明施工费多少:要乘以支付比例;(支付给施工单位的钱均要取规费税金)提前支付的安全文明施工费的工程款金额支付:不乘支付比例,相当于全款支付(2017年真题)一次性支付:要乘支付比例,相当于开工前一次支付(2016年真题)分部分项工程费实际工程量X综合单价(投标单价/调整后的综合单价)单价措施项目费承包商已完成工程款措施项目费注意是否有“竣工结算时再调整”/工程进度款总价措施项目费工期奖罚不能算在已完工程款里(案例五)专业工程1、不含材料预付款累计已计日工—题目中出现临时工程时案例里默认为计日工1、根据题目背景要求计算;在哪个月发生完成工2、包括开工前计日工:已经包含了管利就计入哪个月;按实际发生计算程款前提前支付的安2、专业工程变化,总承包服务费随之变化承包商全文明施工费工累计已程款总承包服务费:完成1、不含材料预注意是否有“竣工结算时一次性结算”字样累计已付款完成合2、包括开工前同价款前提前支付的安全文明施工费工价差调整、变更、签证、索赔——多因素引起综合单价调整时,已完成工程款计算;程款1、先按计算原合同价款2、再分别计算各因素引起的调整额3、汇总到已完成工程款规费、税金工程量增加超过15%,超过15%以上部分的工程量,综合单价予以调低;工程量增加超高15%某月实际完成的量,不能判断是否超过15%,累计到哪个月增量超过15%,既在哪个月开始调工程量调减超过15%,减少之后剩余全部工程量,综合单价予以调高。

《造价管理》各章节分值分布及⼤纲思维导图,快收藏!2019年⼀级造价⼯程师的考试时间已经确定在10⽉26、27⽇,现在距离考试还剩254天,看起来似乎时间还长,但是具体到每天的学习时间来算,备考时间已经不多了。

为了更好帮助⼤家更有效的学习,今天⼩编就带⼤家了解了解《建设⼯程造价管理》这门科⽬,让初次备考的你,不再迷茫!考试基本信息《造价管理》科⽬是第⼀天的第⼀场考试,从9:00-11:30,共计150分钟。

题型分为单选60道(4选1)和多选20道(5选2~4),⼀定不要留空⽩,不会的题随便选⼀个,也会有选对的⼏率。

多选题,拿不准的,不要去选,宁少选,不多选!在时间的分配上,需要预留20分钟涂答题卡,剩下的时间平均到每道题,单选1.5分钟/道,多选2分钟/道。

时间是很紧张的,这就需要平时多练习,提⾼答题速度。

《造价管理》满分是100分,及格60分,为了保险期间,我们⽬标分值70分。

各章节分值及性价⽐《造价管理》科⽬特点《造价管理》科⽬考点⽐较固定,有时候会考教材的原话,但是也有⼀些题⽬是靠⼤家理解性分析推断出答案的,所以⼀定要灵活运⽤。

重理解、轻计算。

造价管理作为基础科⽬,有很多与计算挂钩的地⽅,但是基本上也是考⼤家对概念的理解。

只要概念理解了,这些计算题都不难解决。

题量少,相对其它⼏个科⽬来说通过率是⽐较⾼的,也是最基础的科⽬。

备考建议1.要做完近3-5年的真题,在理解总结的基础上,背相关的知识点;2.经常翻阅教材,很多内容在教材中就解释的⾮常详细,所以经常翻阅教材有助于对知识点有更深的理解;3.有计划性,有针对性的复习,不要浪费时间。

《造价管理》思维导图。

造价工程师考试《案例分析》教材知识点:财务报表的编制7月22日财务报表的编制是与项目财务分析目的相关联的。

为分析项目的盈利能力需编制的主要报表有:现金流量表、损益表及相应的辅助报表;为分析项目的清偿能力需编制的主要报表有:资产负债表、现金流量表及相应的辅助报表;为分析项目的外汇平衡情况需编制项目的财务外汇平衡表。

以上这些也可能在确定控制中出选择题。

下面主要介绍现金流量表。

现金流量表是能够直接、清楚地反映出项目在整个计算期内各年的现金流量情况的一种表格,可以进行现金流量分析,计算各项静态和动态评价指标,从而分析项目的财务盈利能力。

按照投资计算基础的不同,现金流量表分为全部投资的现金流量表和自有资金的现金流量表。

一、全部投资的现金流量表的编制全部投资的现金流量表是站在项目全部投资(包括自有资金和借债)的角度,对项目各年的现金流量所进行的计算。

全部投资的现金流量表中主要包括以下几个内容:(一)现金流入现金流入由产品销售(营业)收入、回收固定资产余值和回收流动资金等三项内容构成。

产品销售收入是项目建成后对外销售产品或提供劳务所取得的收入。

在计算时,一般是假定生产出来的产品全部售出;也就是销售量等于生产量,其计算公式为:销售收入=销售量*销售单价=生产量*销售单价。

计算时要注意:(1)在项目的投产期,尚未达到设计生产能力,此时的销售收入与达产期的销售收入是不同的,一般题目中都给出计算方法。

(2)回收固定资产余值一般是在项目计算期的最后一年一次收回,固定资产余值回收额应按题目中给的固定资产折旧方法计算。

(3)回收流动资金也是在项目计算期的最后一年一次收回。

要注意流动资金回收额为项目的全部流动资金。

(二)现金流出现金流出由固定资产投资、流动资产投资、经营成本、销售税金及附加、所得税等五部分内容构成.(1)固定资产投资(固定资产投资总额):包括固定资产投资、预备费、建设期利息以及投资方向调节税等四个内容。

在固定资产投资的计算中,要注意建设期利息的计算。

第一章建设项目投资估算与财务评价本章授课思路(三步走)本章应具备的知识点小结→基础知识点详解与同步专项训练→综合知识点详解与教材相关典型案例剖析第一步:应具备的知识点小结包括:1.建设项目投资构成与估算;2.建设项目财务评价报表的编制;(二张辅助报表、三张基本报表)3.建设项目财务评价指标的计算及评价;4.建设项目的不确定性分析(抗风险能力分析)第二步:基础知识点详解与同步专项训练本章的基础知识点主要包括:1.总投资构成;2.建安工程费;3.预备费;4.利息;5.总成本费用;6.盈亏平衡分析。

基础知识点一:总投资构成1.目标:熟练掌握建设项目的总投资构成及计算。

2.详解(1)建设项目总投资估算内容(2)生产能力指数法C2=C1(Q2/ Q1)n×f式中:C2—拟建项目的静态投资额;C1—类似项目的静态投资额;Q2—拟建项目生产能力;Q1—类似项目生产能力;n—生产能力指数,若已建类似项目的生产规模与拟建项目生产规模相差不大,Q1与Q2的比值在0.5~2之间,可取n=1;f—综合调整系数。

3.与公共科目的关联:《建设工程计价》4.同步训练训练1:某建设项目的工程费由以下内容构成:(1)主要生产项目1500万元,其中建筑工程费300万元,设备购置费1050万元,安装工程费150万元。

(2)辅助生产项目300万元,其中建筑工程费150万元,设备购置费110万元,安装工程费40万元。

(3)公用工程150万元,其中建筑工程费100万元,设备购置费40万元,安装工程费10万元。

工程建设其他费为250万元,基本预备费为220万元,价差预备费为316.11万元。

项目建设期2年,建设期贷款1200万元,贷款利息合计为65.66万元。

项目流动资金为500万元,其中300万元为自有资金,200万元为银行借款。

列式计算该项目的工程费用、建设投资、固定资产投资及总投资额(以万元为单位)。

(计算过程及计算结果保留小数点后两位)。