9.经济费用效益分析.

- 格式:ppt

- 大小:556.00 KB

- 文档页数:44

费用效益分析的步骤费用效益分析(Cost-Benefit Analysis)是一种经济学原理,它将项目的费用与收益进行比较,以确定在投资某个项目时是否值得进行。

本文将介绍关于费用效益分析的步骤,使读者了解如何实施费用效益分析,并从中获益。

一、了解费用效益分析的概念首先,我们需要了解费用效益分析的概念。

费用效益分析是一种经济学原理,它将项目的费用与收益进行比较,以确定在投资某个项目时是否值得进行。

这种分析把项目的费用转化为预期收益,并将其与项目的费用进行比较,以便使经济决策者能够更好地了解投资项目的可行性。

二、制定费用效益分析的目标接下来,我们需要制定费用效益分析的目标。

在进行费用效益分析之前,首先要明确项目的目标,例如,是否可以提高工作效率,是否可以降低生产成本,是否可以改善质量或者提高利润等等。

三、识别费用效益分析中的参数第三步是识别费用效益分析中的参数。

在进行费用效益分析之前,要确定该项目需要考虑哪些参数,例如:项目所需的投入成本、预期收益、市场变化、政策变化等等。

四、计算费用效益比第四步是计算费用效益比。

这一步是费用效益分析的核心,将项目的费用与预期收益进行比较,以确定是否有必要投资该项目。

计算费用效益比的公式是:费用效益比=预期收益/项目成本。

五、把握费用效益分析的优势最后,我们需要把握费用效益分析的优势。

费用效益分析可以帮助决策者更好地掌握市场、技术以及政策环境的变化,从而有效地投资项目,从而节省成本,增加收益。

综上所述,费用效益分析是一种经济学原理,通过对项目费用与收益的比较,可以帮助决策者更好地分析投资项目的可行性。

本文介绍了关于费用效益分析的步骤,以期使读者了解如何实施费用效益分析,并从中获益。

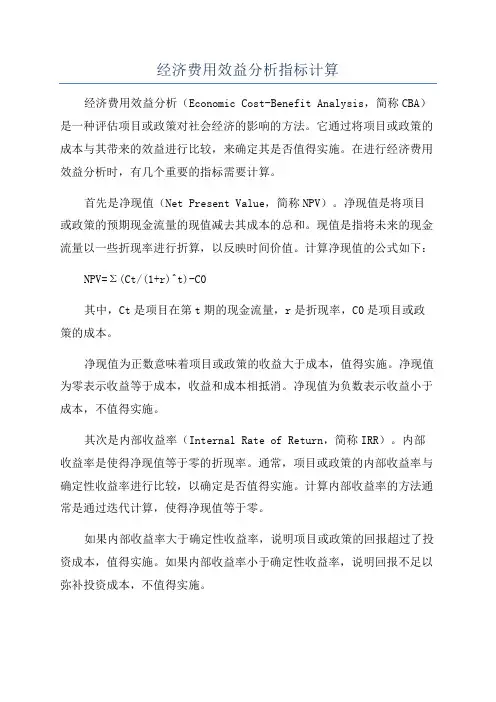

经济费用效益分析指标计算经济费用效益分析(Economic Cost-Benefit Analysis,简称CBA)是一种评估项目或政策对社会经济的影响的方法。

它通过将项目或政策的成本与其带来的效益进行比较,来确定其是否值得实施。

在进行经济费用效益分析时,有几个重要的指标需要计算。

首先是净现值(Net Present Value,简称NPV)。

净现值是将项目或政策的预期现金流量的现值减去其成本的总和。

现值是指将未来的现金流量以一些折现率进行折算,以反映时间价值。

计算净现值的公式如下:NPV=Σ(Ct/(1+r)^t)-C0其中,Ct是项目在第t期的现金流量,r是折现率,C0是项目或政策的成本。

净现值为正数意味着项目或政策的收益大于成本,值得实施。

净现值为零表示收益等于成本,收益和成本相抵消。

净现值为负数表示收益小于成本,不值得实施。

其次是内部收益率(Internal Rate of Return,简称IRR)。

内部收益率是使得净现值等于零的折现率。

通常,项目或政策的内部收益率与确定性收益率进行比较,以确定是否值得实施。

计算内部收益率的方法通常是通过迭代计算,使得净现值等于零。

如果内部收益率大于确定性收益率,说明项目或政策的回报超过了投资成本,值得实施。

如果内部收益率小于确定性收益率,说明回报不足以弥补投资成本,不值得实施。

第三个指标是成本效益比(Cost-Benefit Ratio,简称CBR)。

成本效益比是项目或政策的利益与成本的比率。

计算成本效益比的公式如下:CBR=Σ(Ct/(1+r)^t)/C0其中,Ct是项目在第t期的现金流量,r是折现率,C0是项目或政策的成本。

成本效益比大于1表示收益大于成本,值得实施。

成本效益比小于1表示收益小于成本,不值得实施。

除了以上这些指标,经济费用效益分析还可以考虑其他因素,例如社会利益、环境效益等。

对于这些因素,可以通过进一步的评估和加权分析来确定其对决策的影响。

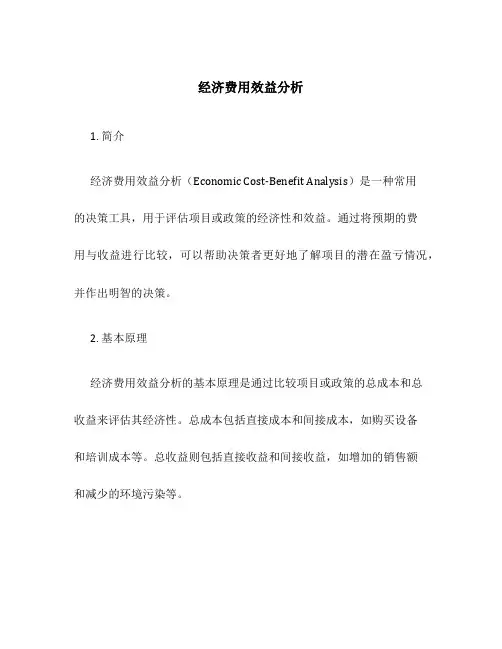

经济费用效益分析1. 简介经济费用效益分析(Economic Cost-Benefit Analysis)是一种常用的决策工具,用于评估项目或政策的经济性和效益。

通过将预期的费用与收益进行比较,可以帮助决策者更好地了解项目的潜在盈亏情况,并作出明智的决策。

2. 基本原理经济费用效益分析的基本原理是通过比较项目或政策的总成本和总收益来评估其经济性。

总成本包括直接成本和间接成本,如购买设备和培训成本等。

总收益则包括直接收益和间接收益,如增加的销售额和减少的环境污染等。

3. 步骤经济费用效益分析通常包括以下步骤:3.1 确定分析对象首先,需要明确要进行经济费用效益分析的项目或政策。

3.2 收集数据收集与项目或政策相关的数据,包括费用和收益的信息。

3.3 评估费用根据收集到的数据,评估项目或政策的直接和间接成本。

3.4 评估收益根据收集到的数据,评估项目或政策的直接和间接收益。

3.5 比较费用和收益将评估的费用和收益进行比较,计算出净现值或内部收益率等指标。

3.6 分析结果根据比较的结果,进行经济性和效益的分析和评估。

4. 优点和局限性4.1 优点经济费用效益分析具有以下优点:•可以量化和比较项目或政策的经济性和效益;•可以帮助决策者对不同方案进行权衡,选择最优方案;•可以提供决策的依据,减少决策的主观性。

4.2 局限性经济费用效益分析也有一些局限性:•需要准确的数据和假设,不确定性可能会影响分析结果;•难以考虑非经济因素的影响,如社会和环境影响;•可能存在评价倾向,如过度关注短期经济利益而忽视长期影响。

5. 实例应用经济费用效益分析在各个领域都有广泛的应用,下面以建设一座高速公路为例进行说明:假设某地区拟建设一条高速公路,该高速公路的直接成本包括土地购买费用、道路建设费用和运营费用等,间接收益包括减少交通拥堵、提高交通效率等。

通过对这些成本和收益进行评估和比较,可以计算出该高速公路的净现值和内部收益率等指标,从而判断该项目的经济性和效益。

【试卷总题量: 30,总分: 100.00分】用户得分:84.0分,用时1102秒,通过字体:大中小| 打印| 关闭|一、单选题【本题型共10道题】1.属于项目投资经济费用效益流量表的费用流量的是()。

A.建设期利息B.税金及附加C.调整所得税D.项目间接费用用户答案:[D] 得分:2.002.工业产权费用属于()。

A.固定资产B.无形资产C.其他资产D.预备费用户答案:[B] 得分:2.003.一般在()阶段采用分项详细估算法估算流动资金。

A.方案研究B.项目建议书C.预可行性研究D.可行性研究用户答案:[D] 得分:2.004.某新建炼化项目建设期为半年,预计正常年流动资金需求为5000万元,投产后生产负荷均为100%。

则在投产半年内的流动资金需求为()。

A.1500万元B.2500万元C.3500万元D.5000万元用户答案:[B] 得分:0.005.关于敏感性分析的说法,正确的是()。

A.费用科目的敏感度系数一般为正数B.临界点越高表明该因素的敏感性越强C.敏感度系数与临界点两者的正负号相反D.临界点随设定的基准收益率的提高而变高用户答案:[D] 得分:0.006.关于对操作费用影响因素分析的说法,错误的是()。

A.项目折旧费由项目投资形成的固定资产转化而来,项目的投资水平直接决定了年均折旧费的高低B.修理费则由项目的投资水平和采用的大修方式决定C.财务费用则与项目长期借款和流动资金借款的多少、利率的高低直接相关D.催化剂化学药剂的费用则与工艺方案和原油性质关系不大用户答案:[D] 得分:2.007.不属于建筑工程费范畴的是()。

A.场地平整B.竖向布置土石方C.各类设备基础D.自控仪表用户答案:[D] 得分:2.008.炼油化工项目预计净残值通常按固定资产原值的()计取。

A.2%B.3%C.7%D.10%用户答案:[B] 得分:2.009.关于偿债能力与财务生存能力分析的说法,正确的是()。

注册咨询工程师继续教育-炼化项目经济评价方法与实务考试-部分答案work Information Technology Company.2020YEAR【试卷总题量: 30,总分: 100.00分】用户得分:84.0分,用时1102秒,通过字体:大中小 | 打印 | 关闭 |一、单选题【本题型共10道题】1.属于项目投资经济费用效益流量表的费用流量的是()。

A.建设期利息B.税金及附加C.调整所得税D.项目间接费用用户答案:[D] 得分:2.002.工业产权费用属于()。

A.固定资产B.无形资产C.其他资产D.预备费用户答案:[B] 得分:2.003.一般在()阶段采用分项详细估算法估算流动资金。

A.方案研究B.项目建议书C.预可行性研究D.可行性研究用户答案:[D] 得分:2.004.某新建炼化项目建设期为半年,预计正常年流动资金需求为5000万元,投产后生产负荷均为100%。

则在投产半年内的流动资金需求为()。

A.1500万元B.2500万元C.3500万元D.5000万元用户答案:[B] 得分:0.005.关于敏感性分析的说法,正确的是()。

A.费用科目的敏感度系数一般为正数B.临界点越高表明该因素的敏感性越强C.敏感度系数与临界点两者的正负号相反D.临界点随设定的基准收益率的提高而变高用户答案:[D] 得分:0.006.关于对操作费用影响因素分析的说法,错误的是()。

A.项目折旧费由项目投资形成的固定资产转化而来,项目的投资水平直接决定了年均折旧费的高低B.修理费则由项目的投资水平和采用的大修方式决定C.财务费用则与项目长期借款和流动资金借款的多少、利率的高低直接相关 D.催化剂化学药剂的费用则与工艺方案和原油性质关系不大用户答案:[D] 得分:2.007.不属于建筑工程费范畴的是()。

A.场地平整B.竖向布置土石方C.各类设备基础D.自控仪表用户答案:[D] 得分:2.008.炼油化工项目预计净残值通常按固定资产原值的()计取。

炼化项目经济评价方法与实务一、单选题【本题型共10道题】1.关于财务盈利能力分析的说法,正确的是()。

A.静态分析的内容都是融资后分析B.动态分析不考虑资金的时间价值C.通常调整所得税不大于所得税D.现金流量表的现金流出包括总成本费用正确答案:[A]用户答案:[A] 得分:2.002.项目总投资由建设投资、建设期利息和()构成。

A.流动资金B.铺底流动资金C.不可预见费D.涨价预备费正确答案:[A]用户答案:[B] 得分:0.003.成本与费用按()可分为固定成本和可变成本。

A.其计算范围B.会计核算的要求C.成本与产量的关系D.财务评价的特定要求正确答案:[C]用户答案:[C] 得分:2.004.关于经济费用效益分析主要参数的说法,正确的是()。

A.由我国专门机构发布的社会折现率一般取值为6%B.目前我国的影子汇率换算系数为1.06C.对于技术性工作,影子工资换算系数一般取值为1.08D.对于非技术性工作,影子工资换算系数在0.25~0.8之间正确答案:[D]用户答案:[A] 得分:0.005.项目评价实务中修理费的计算基数通常为()。

A.工程费用B.固定资产C.固定资产原值D.固定资产原值(扣除建设期利息)正确答案:[D]用户答案:[D] 得分:2.006.在对计算期不等的互斥方案进行比选时,()是最为简便的方法,当参加比选的方案数目众多时,尤其如此。

A.差额投资内部收益率法B.计算期最小公倍数法C.最短计算期法D.净年值法正确答案:[D]用户答案:[D] 得分:2.007.对于内资项目,作为资本金计算基数的总投资是项目()。

A.评价总投资B.报批总投资C.投资总额D.建设投资正确答案:[B]用户答案:[D] 得分:0.008.若项目净现值小于零,则表示()。

A.项目发生亏损B.项目内部收益率为零C.项目投资难以回收D.净年值也小于零正确答案:[D]用户答案:[A] 得分:0.009.炼油化工项目的经济评价通常以()为主。