成本管理会计(第五章)

- 格式:ppt

- 大小:10.94 MB

- 文档页数:65

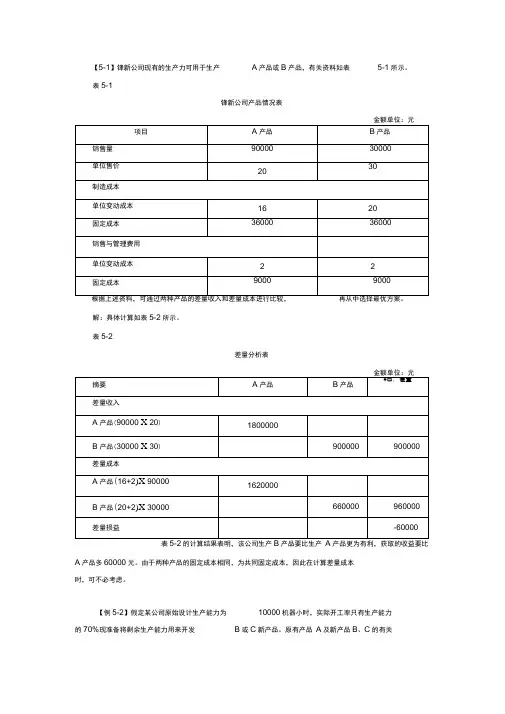

【5-1】锋新公司现有的生产力可用于生产A产品或B产品,有关资料如表5-1所示。

表5-1锋新公司产品情况表解:具体计算如表5-2所示。

表5-2差量分析表表的计算结果表明,该公司生产产品要比生产产品更为有利,获取的收益要比A产品多60000元。

由于两种产品的固定成本相同,为共同固定成本,因此在计算差量成本时,可不必考虑。

【例5-2】假定某公司原始设计生产能力为10000机器小时,实际开工率只有生产能力的70%现准备将剩余生产能力用来开发B或C新产品。

原有产品A及新产品B、C的有关资料见表5-3。

表5-3有关产品的资料单位资源边际贡献单位产品边际贡献单位产品资源消耗定额C产品单位资源边际贡献1850 0.36 (元/小时)金额单位:元项目A B C 每件定额(机器小时)906050单价8510593单位变动成本758575固定成本总额30000要求:根据上述数据作出哪种新产品较为有利的决策。

解:剩余生产能力=10000 X (1-70%)=3000 (机器小时)B最大产量=3000- 60=50 (件)C最大产量=3000- 50=60 (件)B边际贡献总额=(105-85 )X 50=1000 (元)C边际贡献总额=(93-75 )X 60=1080 (元)开发C产品的方案较优,比开发B多获80元。

此类新产品决策还可用单位资源边际贡献法来个决策,即通过比较单位资源可提供的边际贡献的大小来作出评价。

单位资源边际贡献计算公式为:20B产品单位资源边际贡献二 0.33 (元/小时)60生产C产品在一个小时内比生产B产品多创造元,该企业可利用的工时有3000小时, 所以总共可以创造90元(X 3000 )。

【例5-3】某公司产销B、C D三种产品,其B、C两种产品盈利,D产品亏损,有关资料如表5-4所示。

表5-430元21元12元 15元要求:作出产品应否停产的决策分析(假定 产品停产后生产能力无法转移)从表面看,D 产品是亏损产品,如果停产,则企业可减少亏损 1000元,即D 产品停产后,该公司的利润将是 6000元(5000+1000),而不是现在的5000元,D 产品停产对公司有 利。

管理会计第五章复习思考题及答案一、单项选择题:1、预测方法分为两大类,是指定量分析法和()。

A、平均法B、定性分析法C、回归分析法D、指数平滑法2、已知上年利润为100000元,下一年的经营杠杆系数为1.4,销售量变动率为15%,则下一年的利润预测额为()。

A、140000元B、150000元C、121000元D、125000元3、经营杠杆系数等于1,说明()。

A、固定成本等于0B、固定成本大于0C、固定成本小于0D、与固定成本无关4、假设平滑指数=0.6, 9月份实际销售量为600千克,原来预测9月份销售量为630千克,则预测10月份的销售量为()。

A、618千克B、600千克C、612千克D、630千克5、已知上年利润为200000元,下一年的经营杠杆系数为1.8,预计销售量变动率为20%,则下一年利润预测额为()。

A、200000元B、240000元C、272000元D、360000元6、预测分析的内容不包括()。

A、销售预测B、利润预测C、资金预测D、所得税预测7、下列适用于销售业务略有波动的产品的预测方法是()。

A、加权平均法B、移动平均法C、趋势平均法D、平滑指数法答案:1、B2、C3、A4、C5、C6、D7、B二、多项选择题:1、定量分析法包括()。

A、判断分析法B、集合意见法C、非数量分析法D、趋势外推分析法E、因果预测分析法2、当预测销售量较为平稳的产品销量时,较好的预测方法为()。

A、算术平均法B、移动平均法C、修正的时间序列回归法D、因果预测分析法E、判断分析法3、经营杠杆系数通过以下公式计算:()。

A、利润变动率/业务量变动率B、业务量变动率/利润变动率C、基期贡献边际/基期利润D、基期利润/基期贡献边际E、销售量的利润灵敏度×1004、较大的平滑指数可用于()情况的销量预测。

A、近期B、远期C、波动较大D、波动较小E、长期5、属于趋势外推分析法的是()。

A、移动平均法B、平滑指数法C、回归分析法D、调查分析法E、移动平均法6、平滑指数法实质上属于()。

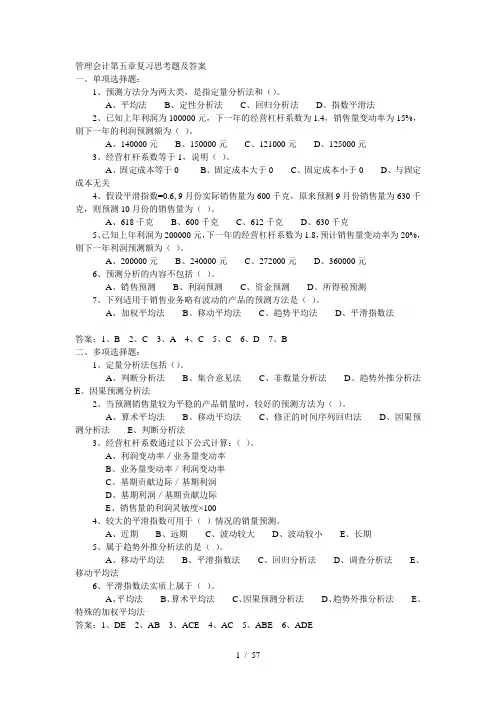

第二章成本计算的基本原理1、表2-1是某工业企业20××年10月份有关费用发生额和有关存货账户余额的数据。

假设该企业20××年10月份实现产品销售收入2 036 000元。

要求:编制企业20××年10月份的利润表。

表2-1 2001年10月份费用发生额和存货账户余额单位:元生产耗用原材料 334 000生产耗用燃料及动力 64 000生产工人工资及福利费 418 000折旧费——行政管理 4 000折旧费——生产车间 103 000车间管理人员工资及福利费 127 000设备修理费 40 000劳动保护费 34 000水电办公费——生产车间 87 000机物料消耗 11 000其他制造费用 15 000管理费用 300 000销售费用 207 000财务费用 65 000在产品(10月1日) 135 000在产品(10月31日) 142 000产成品(10月1日) 160 000产成品(10月31日) 147 000解答:表2-2 2001年10月份产品生产成本及销售成本表单位:元月初在产品成本 135 000本月发生的生产费用:原材料 334 000燃料及动力 64 000工资及福利费 418 000制造费用车间管理人员工资及福利费 127 000折旧费 103 000设备修理费 40 000劳动保护费 34 000水电办公费 87 000机物料消耗 11 000其他制造费用 15 000 417 000本月生产费用合计 1 233 000产品生产成本合计 1 368 000 减:月末在产品成本 142 000本月完工产品成本 1 226 000 加:月初产成品成本 160 000可供销售的产成品成本 1 386 000减:月末产成品成本 147 000 本月产品销售成本 1 239 000表2-3 2001年10月份利润表 单位:元 主营业务收入 2 036 000 减:主营业务成本 1 239 000 主营业务利润 797 000 减:期间费用营业费用 207 000 管理费用 304 000财务费用 65 000 576 000 营业利润 221 000从表2-2和表2-3中可以看出,产品成本同产品的实物流动相联系,而期间费用则直接归属于当期利润表,与产品的生产无关。

管理会计第5章经营决策练习题-含答案第五章经营决策一、单项选择题1当新产品开发的品种决策方案中涉及追加专用成本时,可考虑使用()法进行决策。

C A.单位资源贡献边际分析B.贡献边际总额分析C.差量分析D.相关成本分析2有关产品是否进行深加工决策中,深加工前的半成品成本属于()。

DA、估算成本B、重置成本C、机会成本D、沉没成本3在短期经营决策中,企业不接受特殊价格追加订货的原因是买方出价低于()CA、正常价格B、单位产品成本C、单位变动生产成本D、单位固定成本4在零部件自制或外购的决策中,如果零部件的需用量尚不确定,应采用的决策方法是()BA、相关损益分析法B、差别损益分析法C、相关成本分析法D、成本无差别点法5在经济决策中应由中选的最优方案负担的、按所放弃的次优方案潜在收益计算的资源损失,C 即所选最优方案的()。

A、增量成本B、加工成本C、机会成本D、专属成本6成本无差别点业务量是指能使两方案()DA、标准成本相等的业务量B、变动成本相等的业务量C、固定成本相等的业务量D、总成本相等的业务量7某企业去年生产亏损产品A的贡献边际是3000元,固定成本是l000元,假定今年其他条件C 不变,但生产A产品的设备可对外出租,一年的租金收入为()时,应停产A产品。

A.2300元B.1000元C.4500元D.1999元8有关产品是否进行深加工决策中,深加工前的半成品成本属于()。

DA、估算成本B、重置成本C、机会成本D、沉没成本9对现在和将来的任何决策都无影响的是()AA沉没成本B边际成本C机会成本D差量成本10某企业生产A产品需要一种零件,其外购单价是10元。

若自行生产,单位变动成本为6元,且A 需要为此每年追加10000元的固定成本,通过计算可知,当该零件的年需要是量为()件时,两种方案等效。

A2500B3000C2000D180011下列决策方法中,能够直接揭示中选的方案比放弃的方案多获得的利润或少发生损失的方法C 是()。

第五章本量利分析一、复习思考题1.试述本量利分析的基本假设。

2.边际贡献与变动成本有何区别与联系?3.边际贡献有哪几种表现形式,其计算公式如何?4.安全边际率与保本作业率有何区别与联系?5.试述有关因素变动对保本点的影响。

6.试述有关因素变动对对安全边际的影响。

7.试比较利润对固定成本、单位变动成本、单价以及销售量等因素变化的敏感程度二、单项选择题1.销售收入扣减变动成本后的余额称做()。

A.安全边际B.营业毛利C.边际贡献D.边际贡献率2.盈亏临界分析的关键是确定()。

A.安全边际B.边际贡献C.成本性态D.保本点3.某企业生产产品A单位变动成本10元,年产销量均为5 000件,年固定成本10 000元,单位售价15元,则保本点销售量为()。

A.1 000 件B.5 000 件C.2 000 件D.1150 件4.某企业只生产销售一种产品,该产品单位售价8元,单位变动成本5元,年固定成本为30 000元,保本额()元;若销售量为13 000件,则安全边际量为()件。

A.10 000,24 000B.30 000,10 000C.50 000,39 000D.80 000 ,3 0005.其他条件不变,单位变动成本提高,则保本点()。

A.提高B.不变C.下降D.不一定6.已知某企业只生产一种产品,单位变动成本为45元/件,固定成本总额为60 000元,产品单价为120元,为使安全边际率达到60%,该企业当期应销售()产品。

A.800 件B.1 280 件C.1 333 件D.2 000 件7.下列关于安全边际和边际贡献的表述中,错误的是()。

A.边际贡献的大小,与固定成本支出的多少无关B.边际贡献率反映产品给企业做出贡献的能力C.提高安全边际或提高边际贡献率,可以提高利润D.降低安全边际率或提高边际贡献率,可以提高销售利润率8.本量利分析的基础是()。

A.盈亏临界点B.目标利润C.成本性态分析D.目标销售量9.某企业经营甲产品,其销售单价为200元,单位变动成本为120元,固定成本总额为400000元,目标利润为400 000元。

判断题1.如果一项资产只能用来实现某一项职能而不能用于实现其他职能时,就不会产生机会成本。

2.机会成本是一项实际支出,应该登记入账。

3.在任何情况下,边际成本与变动成本一致。

4.沉没成本是现在发生的,无法由现在或将来的任何决策所改变的成本。

5.付现成本与沉没成本的区别在于成本发生的时间不同。

6.联合成本是由多个产品或部门共同负担的成本,因此属于相关成本,决策时应予以考虑。

7.约束性成本不依经营管理者决策而发生变动,因此是无关成本,决策时不予考虑。

8.相关成本与无关成本的区分是绝对的。

9.成本无差别点分析法适用于收入成本型方案的最优选择。

10.决策中,我们只需要根据单位贡献毛益额的大小即可进行最优决策。

11.传统会计认为只有收入大于完全成本才会形成贡献,而管理会计则认为只要收入大于变动成本就会形成贡献。

12.差量损益既是差量收入与差量成本之间的数量差异,又是两个备选方案的预期收益之间的数量差异。

13.差量分析法严格要求区分两个备选方案中哪个是比较方案,哪个是被比较方案。

14.差量分析法仅适用两个方案之间的比较。

15.成本无差别点上两个方案的总成本相等,而且偏离成本无差别点时,也无法比较方案之间的优劣。

16.公司购买的可转让债券,既可以到期获得约定收益,又可以在未到期前中途转让获得转让收益,因而可能产生机会成本。

17.贡献毛益的大小,反映了备选方案对企业目标利润所做贡献的大小。

18.在不存在专属成本的情况下,通过比较不同备选方案的贡献毛益总额,能够正确的进行择优决策。

19.在企业的某种资源(如原材料、人工工时等)受到限制的情况下,应通过计算、比较各备选方案的单位资源贡献毛益额进行择优决策。

20.相关成本是对决策有影响的各种形式的未来成本。

21.相关成本与无关成本的区分并不是绝对的。

22.如果把不同产量作为不同方案来理解的话,边际成本实际上就是不同方案形成的差量成本。

23.变动成本还可以按其所涉及范围的大小,划分为相关成本和无关成本。

小测验(单项选择题)1.使用变动成本法时,以下哪项成本被包含在存货成本中?()A.变动销售成本B.固定制造费用C.直接制造成本D.A和B均正确2.使用完全成本法时,以下哪项成本被包含在存货成本中?()A.直接制造成本B.变动销售成本C.固定制造费用D.A和C均正确3.在计算存货成本时,将变动制造成本都包括成本中,而将固定制造成本费用化的一种成本计算方法是()。

A.混合成本法B.完全成本法C.标准成本法D.变动成本法4.下列关于完全成本法的相关说法中,正确的是()。

A.能够满足内部管理的全部需求B.将固定制造费用列入存货成本中C.将管理费用列入存货成本D.将直接制造费用列为期间费用5. 变动成本计算法下,固定制造费用()。

A.在已销售产品、库存产品之间分配B.在已销售产品、库存产品和在产品之间分配C.结转到下期D.全额直接从本期销售收入中扣减6.比较完全成本法和变动成本法下的营业利润时,期末存货数量上升,则()。

A.本期销售收入下降B.完全成本法下的营业利润高于变动成本法下的营业利润C.有利的数量差异产生D.单位变动成本高于单位固定成本7.下列各项中,不属于完全成本法的缺点的是()。

A.管理层可以通过操控生产计划来改变营业利润B.操控生产计划最终会导致公司长期的运营成本增加C.营业利润仅仅反应了销售量的变化,而没有体现生产计划的变化D.管理层可能通过减少维修活动、增加存货产量来提高营业利润8.很多公司的内部报告将完全成本法改为变动成本法,目的是()。

A.减少囤积存货的激励因素B.提高经理的奖金C.满足对外报告的需求D.制定更准确的标准9.如果一个会计期间,期初没有存货,当期产量大于销量,则()。

A.变动成本法下得到的营业利润更高B.变动成本法下得到的营业利润更低C.完全成本法和变动成本法下得到的营业利润相同D.无法判断对营业利润的影响10.某企业只生产一种产品,本月生产该产品100件,共发生直接生产成本10000元,变动管理费用和变动销售费用1890元,固定制造费用8000元。