内插法的计算公式

- 格式:doc

- 大小:203.00 KB

- 文档页数:7

内插法计算公式内插法计算公式1、X1、Y1为《建设工程监理与相关服务收费标准》附表二中计费额的区段值;Y1、Y2为对应于X1、X2的收费基价;X为某区段间的插入值道;Y为对应于X由插入法计算而得的收费基价。

2、计费额小于500万元的,以计费额乘以3.3%的收费专率计算收费基价;3、计费额大于1,000,000万元的,以计费额乘以1.039%的收费率计算收费基价。

【例】若计算得计费额为600万元,计算其收费基价属。

根据《建设工程监理与相关服务收费标准》附表二:施工监理服务收费基价表,计费额处于区段值500万元(收费基价为16.5万元)与1000万元(收费基价为30.1万元)之间,则对应于600万元计费额的收费基价:内插法(Interpolation Method)什么是内插法在通过找到满足租赁交易各个期间所支付的最低租金支付额及租赁期满时租赁资产估计残值的折现值等于租赁资产的公平价值的折现率,即租赁利率的方法中,内插法是在逐步法的基础上,找到两个接近准确答案的利率值,利用函数的连续性原理,通过假设关于租赁利率的租赁交易各个期间所支付的最低租金支付额及租赁期满时租赁资产估计残值的折现值与租赁资产的公平价值之差的函数为线性函数,求得在函数值为零时的折现率,就是租赁利率。

内插法原理数学内插法即“直线插入法”。

其原理是,若A(i1,b1),B(i2,b2)为两点,则点P(i,b)在上述两点确定的直线上。

而工程上常用的为i在i1,i2之间,从而P在点A、B之间,故称“直线内插法”。

数学内插法说明点P反映的变量遵循直线AB反映的线性关系。

上述公式易得。

A、B、P三点共线,则(b-b1)/(i-i1)=(b2-b1)/(i2-i1)=直线斜率,变换即得所求。

内插法的具体方法求得满足以下函数的两个点,假设函数为线性函数,通过简单的比例式求出租赁利率。

以每期租金先付为例,函数如下:A表示租赁开始日租赁资产的公平价值;R表示每期租金数额;S表示租赁资产估计残值;n表示租期;r表示折现率。

线性内插法计算公式

线性内插是假设在二个已知数据中的变化为线性关系,因此可由已知二点的坐标(a, b)去计算通过这二点的斜线。

其中a 函数值。

举个例子,已知x=1时y=3,x=3时y=9,那么x=2时用线性插值得到y就是3和9的算术平均数6。

写成公式就是:Y=Y1+(Y2-Y1)×(X-X1)/(X2-X1)

通俗地讲,线性内插法就是利用相似三角形的原理,来计算内插点的数据。

线性内插法

内插法又称插值法。

根据未知函数f(x)在某区间内若干点的函数值,作出在该若干点的函数值与f (x)值相等的特定函数来近似原函数f(x),进而可用此特定函数算出该区间内其他各点的原函数f(x)的近似值,这种方法,称为内插法。

按特定函数的性质分,有线性内插、非线性内插等;按引数(自变量)个数分,有单内插、双内插和三内插等。

线性内插法的基本计算过程是根据一组已知的未知函数自变量的值和它相对应的函数值,利用等比关系去求一种求未知函数其他值的近似计算方法,是一种求位置函数逼近数值的求解方法。

现行内插法公式

现行内插法是一种常用的数据插值方法,用于根据已知数据

点的函数值,在两个已知数据点之间插入新的数据点的函数值。

最常见的线性内插法是线性插值法。

线性插值法的公式可以表示为:

$$

y=y_1+\frac{{(xx_1)\cdot(y_2y_1)}}{{x_2x_1}}

$$

其中,$x$是要插值的节点的横坐标,$y$是插值节点的纵坐标,$(x_1,y_1)$和$(x_2,y_2)$是已知的两个节点坐标。

线性插值法的原理是利用已知数据点之间的线性关系,根据

插值节点的横坐标与已知节点的横坐标之差的比例关系,计算

出对应的纵坐标值。

这个比例关系也可以理解为线性函数的斜率。

线性插值法的优点是计算简单,适用于数据点之间变化较为

平缓的情况。

但是在处理数据点之间变化较为剧烈的情况时,

线性插值法可能会引入较大的误差。

此时,可以考虑使用其他

更高阶的插值方法,如二次插值法或样条插值法,以获得更精

确的结果。

总之,线性插值法是一种简单而常用的内插法,通过利用已知数据点之间的线性关系,可以方便地根据插值节点的位置计算出对应的函数值。

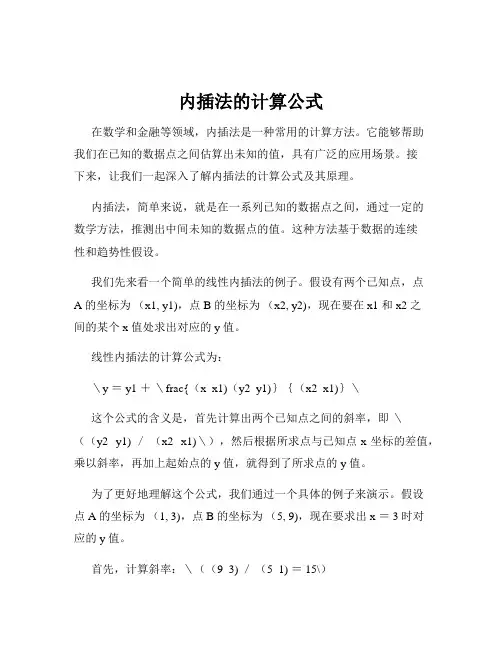

内插法的计算公式在数学和金融等领域,内插法是一种常用的计算方法。

它能够帮助我们在已知的数据点之间估算出未知的值,具有广泛的应用场景。

接下来,让我们一起深入了解内插法的计算公式及其原理。

内插法,简单来说,就是在一系列已知的数据点之间,通过一定的数学方法,推测出中间未知的数据点的值。

这种方法基于数据的连续性和趋势性假设。

我们先来看一个简单的线性内插法的例子。

假设有两个已知点,点A 的坐标为(x1, y1),点B 的坐标为(x2, y2),现在要在 x1 和 x2 之间的某个 x 值处求出对应的 y 值。

线性内插法的计算公式为:\y = y1 +\frac{(x x1)(y2 y1)}{(x2 x1)}\这个公式的含义是,首先计算出两个已知点之间的斜率,即\((y2 y1) /(x2 x1)\),然后根据所求点与已知点 x 坐标的差值,乘以斜率,再加上起始点的 y 值,就得到了所求点的 y 值。

为了更好地理解这个公式,我们通过一个具体的例子来演示。

假设点 A 的坐标为(1, 3),点 B 的坐标为(5, 9),现在要求出 x = 3 时对应的 y 值。

首先,计算斜率:\((9 3) /(5 1) = 15\)然后,代入公式:\y = 3 +\frac{(3 1)×(9 3)}{(5 1)}= 3 +\frac{2×6}{4} = 3 + 3 = 6\所以,当 x = 3 时,y 的值为 6 。

除了线性内插法,还有更复杂的非线性内插法,比如二次内插法、三次内插法等。

二次内插法适用于数据呈现出抛物线形状的情况。

假设我们有三个已知点 A(x1, y1)、B(x2, y2)、C(x3, y3),通过构建一个二次函数来进行内插。

二次内插法的一般公式为:\y = a(x x2)(x x3) + b(x x1)(x x3) + c(x x1)(x x2)\其中,a、b、c 是通过已知点的坐标计算得出的系数。

内插法计算公式-内插法公式内插法计算公式内插法公式在数学和统计学中,内插法是一种非常有用的工具,用于在已知数据点之间估计未知值。

内插法公式的应用广泛,涉及到金融、工程、科学等多个领域。

接下来,让我们深入了解一下内插法计算公式。

内插法的基本思想是假设在两个已知数据点之间存在线性关系。

也就是说,如果我们知道两个点的坐标(x1, y1)和(x2, y2),那么对于位于 x1 和 x2 之间的某个 x 值,我们可以通过线性关系来估计对应的 y 值。

内插法公式可以表示为:y = y1 +((x x1) (y2 y1))/(x2 x1)在这个公式中,x 是我们要估计 y 值的那个点的横坐标,y 是我们要估计的纵坐标。

x1 和 y1 是已知的第一个数据点的坐标,x2 和 y2 是已知的第二个数据点的坐标。

为了更好地理解这个公式,让我们通过一个具体的例子来进行说明。

假设我们有以下两个数据点:(2, 5) 和(4, 9),现在我们想要估计 x= 3 时的 y 值。

首先,我们确定 x1 = 2,y1 = 5,x2 = 4,y2 = 9。

然后,将这些值代入内插法公式:y = 5 +((3 2) (9 5))/(4 2)y = 5 +(1 4) / 2y = 5 + 2y = 7所以,当 x = 3 时,估计的 y 值为 7。

内插法不仅可以用于两个数据点之间的线性估计,还可以扩展到多个数据点的情况。

例如,在某些情况下,我们可能有一系列的数据点(x1, y1),(x2, y2),(x3, y3)等等。

如果这些数据点呈现出一定的规律,比如近似的线性关系,我们可以使用分段内插法来进行估计。

分段内插法就是将数据区间分成若干个小段,在每个小段内使用两个相邻的数据点进行内插计算。

这样可以提高估计的准确性,特别是当数据的变化趋势不是完全线性的时候。

内插法在金融领域有着重要的应用。

比如,在计算债券的收益率、股票的估值等方面,常常需要根据已知的市场数据进行内插估计。

内插法(Interpolation Method)什么是内插法在通过找到满足租赁交易各个期间所支付的最低租金支付额及租赁期满时租赁资产估计残值的折现值等于租赁资产的公平价值的折现率,即租赁利率的方法中,内插法是在逐步法的基础上,找到两个接近准确答案的利率值,利用函数的连续性原理,通过假设关于租赁利率的租赁交易各个期间所支付的最低租金支付额及租赁期满时租赁资产估计残值的折现值与租赁资产的公平价值之差的函数为线性函数,求得在函数值为零时的折现率,就是租赁利率。

内插法原理数学内插法即“直线插入法”。

其原理是,若A(i1,b1),B(i2,b2)为两点,则点P(i,b)在上述两点确定的直线上。

而工程上常用的为i在i1,i2之间,从而P在点A、B之间,故称“直线内插法”。

数学内插法说明点P反映的变量遵循直线AB反映的线性关系。

上述公式易得。

A、B、P三点共线,则(b-b1)/(i-i1)=(b2-b1)/(i2-i1)=直线斜率,变换即得所求。

内插法的具体方法求得满足以下函数的两个点,假设函数为线性函数,通过简单的比例式求出租赁利率。

以每期租金先付为例,函数如下:A表示租赁开始日租赁资产的公平价值;R表示每期租金数额;S表示租赁资产估计残值;n表示租期;r表示折现率。

通过简单的试错,找出二个满足上函数的点(a1,b1)(a2,b2),然后,利用对函数线性的假设,通过以下比例式求出租赁利率:内插法应用举例内插法在财务管理中应用很广泛,如在货币时间价值的计算中,求利率i,求年限n;在债券估价中,求债券的到期收益率;在项目投资决策指标中,求内含报酬率。

中级和CPA教材中都没有给出内插法的原理,很多同学都不太理解是怎么一回事。

下面我们结合实例来讲讲内插法在财务管理中的应用。

一、在内含报酬率中的计算内插法在内含报酬率的计算中应用较多。

内含报酬率是使投资项目的净现值等于零时的折现率,通过内含报酬率的计算,可以判断该项目是否可行,如果计算出来的内含报酬率高于必要报酬率,则方案可行;如果计算出来的内含报酬率小于必要报酬率,则方案不可行。

内插法计算公式内插法计算公式1、X1、Y1为《建设工程监理与相关服务收费标准》附表二中计费额的区段值;Y1、Y2为对应于X1、X2的收费基价;X为某区段间的插入值道;Y为对应于X由插入法计算而得的收费基价。

2、计费额小于500万元的,以计费额乘以3.3%的收费专率计算收费基价;3、计费额大于1,000,000万元的,以计费额乘以1.039%的收费率计算收费基价。

【例】若计算得计费额为600万元,计算其收费基价属。

根据《建设工程监理与相关服务收费标准》附表二:施工监理服务收费基价表,计费额处于区段值500万元(收费基价为16.5万元)与1000万元(收费基价为30.1万元)之间,则对应于600万元计费额的收费基价:内插法(Interpolation Method)什么是内插法在通过找到满足租赁交易各个期间所支付的最低租金支付额及租赁期满时租赁资产估计残值的折现值等于租赁资产的公平价值的折现率,即租赁利率的方法中,内插法是在逐步法的基础上,找到两个接近准确答案的利率值,利用函数的连续性原理,通过假设关于租赁利率的租赁交易各个期间所支付的最低租金支付额及租赁期满时租赁资产估计残值的折现值与租赁资产的公平价值之差的函数为线性函数,求得在函数值为零时的折现率,就是租赁利率。

内插法原理数学内插法即“直线插入法”。

其原理是,若A(i1,b1),B(i2,b2)为两点,则点P(i,b)在上述两点确定的直线上。

而工程上常用的为i在i1,i2之间,从而P在点A、B之间,故称“直线内插法”。

数学内插法说明点P反映的变量遵循直线AB反映的线性关系。

上述公式易得。

A、B、P三点共线,则(b-b1)/(i-i1)=(b2-b1)/(i2-i1)=直线斜率,变换即得所求。

内插法的具体方法求得满足以下函数的两个点,假设函数为线性函数,通过简单的比例式求出租赁利率。

以每期租金先付为例,函数如下:A表示租赁开始日租赁资产的公平价值;R表示每期租金数额;S表示租赁资产估计残值;n表示租期;r表示折现率。

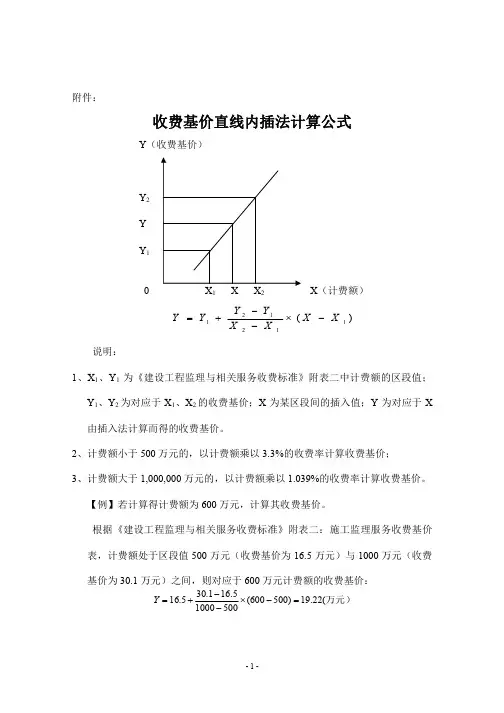

附件:

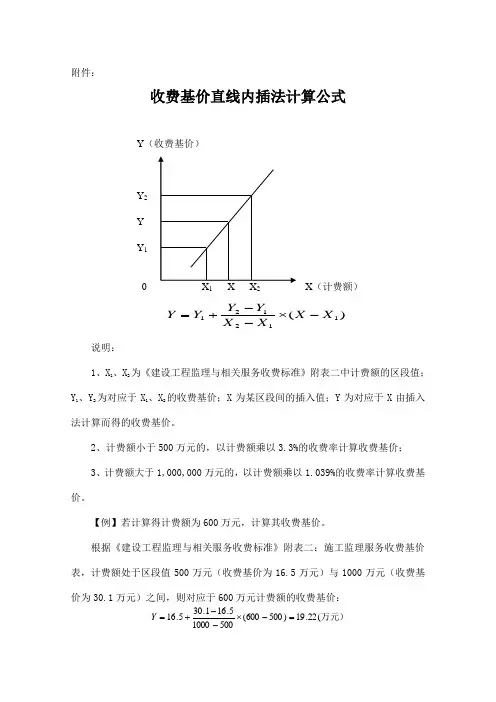

收费基价直线内插法计算公式

)(112121X X X X Y Y Y Y -⨯--+

=

说明: 1、X 1、X 2为《建设工程监理与相关服务收费标准》附表二中计费额的区段值;

Y 1、Y 2为对应于X 1、X 2的收费基价;X 为某区段间的插入值;Y 为对应于X 由插入

法计算而得的收费基价。

2、计费额小于500万元的,以计费额乘以3.3%的收费率计算收费基价;

3、计费额大于1,000,000万元的,以计费额乘以1.039%的收费率计算收费基价。

【例】若计算得计费额为600万元,计算其收费基价。

根据《建设工程监理与相关服务收费标准》附表二:施工监理服务收费基价表,计费额处于区段值500万元(收费基价为16.5万元)与1000万元(收费基价为30.1万元)之间,则对应于600万元计费额的收费基价:

万元)(22.19)500600(500

10005.161.305.16=-⨯--+=Y

Y (收费基价) Y 2 Y Y 1 0

12 X (计费额)。

内插法计算公式-CAL-FENGHAI.-(YICAI)-Company One1

附件1:

收费基价直线内插法计算公式

)(112121X X X X Y Y Y Y -⨯--+

=

说明: 1、X 1、Y 1为《建设工程监理与相关服务收费标准》附表二中计费额的区段值;Y 1、Y 2为对应于X 1、X 2的收费基价;X 为某区段间的插入值;Y 为对应于X 由插入法计算而得的收费基价。

2、计费额小于500万元的,以计费额乘以%的收费率计算收费基价;

3、计费额大于1,000,000万元的,以计费额乘以%的收费率计算收费基价。

【例】若计算得计费额为600万元,计算其收费基价。

根据《建设工程监理与相关服务收费标准》附表二:施工监理服务收费基价表,计费额处于区段值500万元(收费基价为万元)与1000万元(收费基价为万元)之间,则对应于600万元计费额的收费基价:

Y (收费基价) Y 2 Y Y 1

12

万元)(22.19)500600(500

10005.161.305.16=-⨯--+=Y。

附件:

收费基价直线内插法计算公式

)

(1121

21X X X X Y Y Y Y -⨯--+

=

说明:

1、X 1、Y 1为《建设工程监理与相关服务收费标准》附表二中计费额的区段值;Y 1、Y 2为对应于X 1、X 2的收费基价;X 为某区段间的插入值;Y 为对应于X 由插入法计算而得的收费基价。

2、计费额小于500万元的,以计费额乘以3.3%的收费率计算收费基价;

3、计费额大于1,000,000万元的,以计费额乘以1.039%的收费率计算收费基价。

【例】若计算得计费额为600万元,计算其收费基价。

根据《建设工程监理与相关服务收费标准》附表二:施工监理服务收费基价表,计费额处于区段值500万元(收费基价为16.5万元)与1000万元(收费基价为30.1万元)之间,则对应于600万元计费额的收费基价:

万元)

(22.19)500600(500

10005

.161.305.16=-⨯--+=Y

Y (收费基价) Y 2 Y Y 1

12 X (计费额)

附表二

施工监理服务收费基价表

注:计费额大于1000000万元的,以计费额乘以1.039%的收费率计算收费基价。

其他未包含的其收费由双方协商议定。

附件1:

收费基价直线内插法计算公式

)(112121X X X X Y Y Y Y -⨯--+

=

说明: 1、X 1、Y 1为《建设工程监理与相关服务收费标准》附表二中计费额的区段值;Y 1、Y 2为对应于X 1、X 2的收费基价;X 为某区段间的插入值;Y 为对应于X 由插入法计算而得的收费基价。

2、计费额小于500万元的,以计费额乘以3.3%的收费率计算收费基价;

3、计费额大于1,000,000万元的,以计费额乘以1.039%的收费率计算收费基价。

【例】若计算得计费额为600万元,计算其收费基价。

根据《建设工程监理与相关服务收费标准》附表二:施工监理服务收费基价表,计费额处于区段值500万元(收费基价为16.5万元)与1000万元(收费基价为30.1万元)之间,则对应于600万元计费额的收费基价:

Y (收费基价) Y 2 Y Y 1 0

12 X (计费额)

万元)(22.19)500600(500

10005.161.305.16=-⨯--+=Y。

内插法(Interpolation Method)什么是内插法在通过找到满足租赁交易各个期间所支付的最低租金支付额及租赁期满时租赁资产估计残值的折现值等于租赁资产的公平价值的折现率,即租赁利率的方法中,内插法是在逐步法的基础上,找到两个接近准确答案的利率值,利用函数的连续性原理,通过假设关于租赁利率的租赁交易各个期间所支付的最低租金支付额及租赁期满时租赁资产估计残值的折现值与租赁资产的公平价值之差的函数为线性函数,求得在函数值为零时的折现率,就是租赁利率。

内插法原理数学内插法即“直线插入法”。

其原理是,若A(i1,b1),B(i2,b2)为两点,则点P(i,b)在上述两点确定的直线上。

而工程上常用的为i在i1,i2之间,从而P在点A、B之间,故称“直线内插法”。

数学内插法说明点P反映的变量遵循直线AB反映的线性关系。

上述公式易得。

A、B、P三点共线,则(b-b1)/(i-i1)=(b2-b1)/(i2-i1)=直线斜率,变换即得所求。

内插法的具体方法求得满足以下函数的两个点,假设函数为线性函数,通过简单的比例式求出租赁利率。

以每期租金先付为例,函数如下:A表示租赁开始日租赁资产的公平价值;R表示每期租金数额;S表示租赁资产估计残值;n表示租期;r表示折现率。

通过简单的试错,找出二个满足上函数的点(a1,b1)(a2,b2),然后,利用对函数线性的假设,通过以下比例式求出租赁利率:内插法应用举例内插法在财务管理中应用很广泛,如在货币时间价值的计算中,求利率i,求年限n;在债券估价中,求债券的到期收益率;在项目投资决策指标中,求内含报酬率。

中级和CPA教材中都没有给出内插法的原理,很多同学都不太理解是怎么一回事。

下面我们结合实例来讲讲内插法在财务管理中的应用。

一、在内含报酬率中的计算内插法在内含报酬率的计算中应用较多。

内含报酬率是使投资项目的净现值等于零时的折现率,通过内含报酬率的计算,可以判断该项目是否可行,如果计算出来的内含报酬率高于必要报酬率,则方案可行;如果计算出来的内含报酬率小于必要报酬率,则方案不可行。

一般情况下,内含报酬率的计算都会涉及到内插法的计算。

不过一般要分成这样两种情况:1.如果某一个投资项目是在投资起点一次投入,经营期内各年现金流量相等,而且是后付年金的情况下,可以先按照年金法确定出内含报酬率的估计值范围,再利用内插法确定内含报酬率2.如果上述条件不能同时满足,就不能按照上述方法直接求出,而是要通过多次试误求出内含报酬率的估值范围,再采用内插法确定内含报酬率。

下面我们举个简单的例子进行说明:某公司现有一投资方案,资料如下:初始投资一次投入4000万元,经营期三年,最低报酬率为10%,经营期现金净流量有如下两种情况:(1)每年的现金净流量一致,都是1600万元;(2)每年的现金净流量不一致,第一年为1200万元,第二年为1600万元,第三年为2400万元。

问在这两种情况下,各自的内含报酬率并判断两方案是否可行。

根据(1)的情况,知道投资额在初始点一次投入,且每年的现金流量相等,都等于1600万元,所以应该直接按照年金法计算,则NPV=1600×(P/A,I,3)-4000由于内含报酬率是使投资项目净现值等于零时的折现率,所以令NPV=0则:1600×(P/A,I,3)-4000=0(P/A,I,3)=4000÷1600=2.5查年金现值系数表,确定2.5介于2.5313(对应的折现率i为9%)和2.4869(对应的折现率I为10%),可见内含报酬率介于9%和10%之间,根据上述插值法的原理,可设内含报酬率为I,则根据原公式:(i2-i1)/(i-i1)=( β2-β1)/( β-β1).i2 =10%,i1=9%,则这里β表示系数,β2=2.4689,β1=2.5313,而根据上面的计算得到β等于2.5,所以可以列出如下式子:(10%-9%)/(I-9%)=(2.4689-2.5313)/(2.5-2.5313),解出I等于9.5%,因为企业的最低报酬率为10%,内含报酬率小于10%,所以该方案不可行根据(2)的情况,不能直接用年金法计算,而是要通过试误来计算。

这种方法首先应设定一个折现率i1,再按该折现率将项目计算期的现金流量折为现值,计算出净现值NPV1;如果NPV1>0,说明设定的折现率i1小于该项目的内含报酬率,此时应提高折现率为i2,并按i2重新计算该投资项目净现值NPV2;如果NPV1<0,说明设定的折现率i1大于该项目的内含报酬率,此时应降低折现率为i2,并按i2重新将项目计算期的现金流量折算为现值,计算净现值NPV2。

经过上述过程,如果此时NPV2与NPV1的计算结果相反,即出现净现值一正一负的情况,试误过程即告完成,因为零介于正负之间(能够使投资项目净现值等于零时的折现率才是内部收益率),此时可以用插值法计算了;但如果此时NPV2与NPV1的计算结果符号相同,即没有出现净现值一正一负的情况,就继续重复进行试误工作,直至出现净现值一正一负。

本题目先假定内含报酬率为10%,则:NPV1=1200×0.9091+1600×0.8264+2400×0.7513-4000=216.8万因为NPV1大于0,所以提高折现率再试,设I=12%, NPV2=1200×0.8929+1600×0.7972+2400×0.7118-4000=55.32万仍旧大于0,则提高折现率I=14%再试,NPV3=1200×0.8772 +16000×7695+2400×0.6750-4000=-96.19万现在NPV2 >0,而 NPV3<0(注意这里要选用离得最近的两组数据),所以按照内插法计算内含报酬率,设i2 =14%,i1=12%,则β2=-96.19,β1=55.32,β=0根据(i2-i1)/(i-i1)=( β2-β1)/( β-β1)有这样的方程式:(14%-12%)/(i-12%)=(-96.19-55.32)/(0-55.329)解得I=12.73%,因为大于必要报酬率,所以该方案可以选择。

二、在差额内含报酬率中的计算在进行多个项目投资方案的比较时,如果各个方案的投资额不相等或项目经营期不同,可以用差额内含报酬率法进行选择。

差额内含报酬率法,是指在原始投资额不同的两个方案的差额净现金流量△NCF的基础上,计算差额内含报酬率△IRR,并根据结果选择投资项目的方法。

当差额内含报酬率指标大于基准收益率或必要报酬率时,原始投资额大的方案较优;反之,应该选择原始投资额小的方案(注意这里的差额都是用原始投资数额较大的方案减去原始投资小的方案)。

下面简单举个相关的例子:某公司现有两个投资项目,其中A项目初始投资为20000,经营期现金流入分别为:第一年11800,第二年13240,第三年没有流入;B项目初始投资为9000,经营期现金流入分别为:第一年1200,第二年6000,第三年6000;该公司的必要报酬率是10%,如果项目A和B是不相容的,则应该选择哪个方案?根据本题目,初始差额投资为:△NCF0=20000-9000=11000万各年现金流量的差额为:△NCF1=11800-1200=10600万△NCF2=13240-6000=7240万△NCF3=0-6000=-6000万首先用10%进行测试,则NPV1=10600×0.9091+7240×0.8264+(-6000)×0.7513-11000=117.796万因为NPV1>0,所以提高折现率再试,设I=12%,则有NPV2=10600×0.8929+7240×0.7972+(-6000)×0.7118-11000=-34.33万现在NPV1>0,而NPV2<0(注意这里要选用离得最近的两组数据),所以按照内插法计算内含报酬率。

设i2 =12%,i1=10%,则β2=-34.33,β1=117.796,β=0,则根据(i2-i1)/(i-i1)=( β2-β1)/( β-β1),有这样的方程式:(12%-10%)/(I-12%)=(-34.33-117.796)/(0-117.796),解得I=11.54%,因为大于必要报酬率,所以应该选择原始投资额大的A方案。

三、在债券的到期收益率中的计算除了将插值法用于内含报酬率的计算外,在计算债券的到期收益率时也经常用到。

如果是平价发行的每年付息一次的债券,那么其到期收益率等于票面利率,如果债券的价格高于面值或者低于面值,每年付息一次时,其到期收益率就不等于票面利率了,具体等于多少,就要根据上述试误法,一步一步测试,计算每年利息×年金现值系数+面值×复利现值系数的结果,如果选择的折现率使得计算结果大于发行价格,则需要进一步提高折现率,如果低于发行价格,则需要进一步降低折现率,直到一个大于发行价格,一个小于发行价格,就可以通过内插法计算出等于发行价格的到期收益率。

总的来说,这种内插法比较麻烦,教材上给出了一种简便算法:R=[I+(M-P)÷N]/[(M+P)÷2]这里I表示每年的利息,M表示到其归还的本金,P表示买价,N表示年数。

例如某公司用1105元购入一张面额为1000元的债券,票面利率为8%,5年期,每年付息一次,则债券的到期收益率为:R= [80+(1000-1105)÷5]/[(1000+1105)÷2]=5.6%可以看出,其到期收益率与票面利率8%不同,不过这种简便做法在考试时没有作出要求,相比较而言,对于基本的内插法,大家一定要理解并学会运用。