投资估值之预测增长率培训资料

- 格式:pptx

- 大小:192.15 KB

- 文档页数:1

投资指标测算河南公司——投资拓展部2020.11一丶测算逻辑核心指标销售利润率净利润率年化自有资金收益率地货比利润地价比辅助指标销售利润率净利润率地货比利润地价比年化自有资金收益率= 毛利润/ 权益货值= 净利润/ 权益货值= 净利润/ (自有资金×回正时间/12)×100%= 权益地价/ 权益货值= 毛利润/ 权益地价毛利润净利润= 收入-土地成本–营建成本-财务费用-增值税= 毛利润–土增税–所得税(含销管费用)规划指标土地成本营建成本销售收入税收现金流指标表土地成本表非土成本表销售收入表算税表销售分期表成本投资计划现金流表指标投资指标表静动测算结构表框架测算检验表规划指标土地成本表非土汇总表成本拆分表成本投资计划表成本付款节点表销售数据表销售分期表算税现金流量表投资指标表敏感性分析测算逻辑二丶分表讲解对子表之间关联准确性的检验,尤其是动态、静态表之间的关联,例如:销售数据表中总货值应和销售分期表中的总货值相等,避免由于货值拆分分期时出现误差。

关注“检验值”一栏,若检验数值不为“0”,则证明有误差,根据备注涉及的表格进行检验。

规划指标表为测算基础表格,是测算结构建立的基础 根据项目规划方案指标对应填写标黄部分的数据。

“其他可售住宅业态”作为业态补充,用来应对产品业态较多且定价和成本不能简单统一到某业态的情况,修改命名后整表自动调整。

“层数”一栏填写的目的是为了推算该业态的建筑基底面积,用于计算地下面积。

不可售的均计入“配建部分”。

“环境绿化”、“道路面积”、“地下建筑面积”、“地下车位数”及“规划总户数”等图中标绿色的指标,原则上根据规划方案测出的准确值填写。

若草算,则按测算表中给出的公式计算方法自动计算。

绿化面积=(总占地面积-总建筑基底面积)×80% 道路面积=(总占地面积-总建筑基底面积)×20% 地下室面积=总建筑基底×地下层数地下车位计算逻辑:1、根据建筑基底面积及人防要求,1:1计算人防面积。

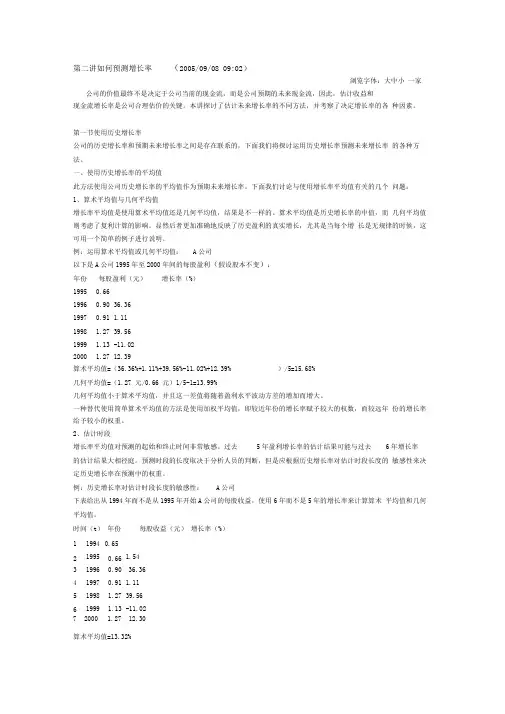

第二讲如何预测增长率(2005/09/08 09:02)浏览字体:大中小一家公司的价值最终不是决定于公司当前的现金流,而是公司预期的未来现金流,因此,估计收益和现金流增长率是公司合理估价的关键。

本讲探讨了估计未来增长率的不同方法,并考察了决定增长率的各种因素。

第一节使用历史增长率公司的历史增长率和预期未来增长率之间是存在联系的,下面我们将探讨运用历史增长率预测未来增长率的各种方法。

一、使用历史增长率的平均值此方法使用公司历史增长率的平均值作为预期未来增长率。

下面我们讨论与使用增长率平均值有关的几个问题:1、算术平均值与几何平均值增长率平均值是使用算术平均值还是几何平均值,结果是不一样的。

算术平均值是历史增长率的中值,而几何平均值则考虑了复利计算的影响。

显然后者更加准确地反映了历史盈利的真实增长,尤其是当每个增长是无规律的时候,这可用一个简单的例子进行说明。

例:运用算术平均值或几何平均值:A公司以下是A公司1995年至2000年间的每股盈利(假设股本不变):年份每股盈利(元)增长率(%)1995 0.661996 0.90 36.361997 0.91 1.111998 1.27 39.561999 1.13 -11.022000 1.27 12.39算术平均值=(36.36%+1.11%+39.56%-11.02%+12.39% )/5=15.68%几何平均值=(1.27 元/0.66 元)1/5-1=13.99%几何平均值小于算术平均值,并且这一差值将随着盈利水平波动方差的增加而增大。

一种替代使用简单算术平均值的方法是使用加权平均值,即较近年份的增长率赋予较大的权数,而较远年份的增长率给予较小的权重。

2、估计时段增长率平均值对预测的起始和终止时间非常敏感。

过去5年盈利增长率的估计结果可能与过去6年增长率的估计结果大相径庭。

预测时段的长度取决于分析人员的判断,但是应根据历史增长率对估计时段长度的敏感性来决定历史增长率在预测中的权重。

第二讲如何预测增长率一家公司的价值最终不是决定于公司当前的现金流,而是公司预期的未来现金流,因此,估计收益和现金流增长率是公司合理估价的关键。

本讲探讨了估计未来增长率的不同方法,并考察了决定增长率的各种因素。

第一节使用历史增长率公司的历史增长率和预期未来增长率之间是存在联系的,下面我们将探讨运用历史增长率预测未来增长率的各种方法。

一、使用历史增长率的平均值此方法使用公司历史增长率的平均值作为预期未来增长率。

下面我们讨论与使用增长率平均值有关的几个问题:1、算术平均值与几何平均值增长率平均值是使用算术平均值还是几何平均值,结果是不一样的。

算术平均值是历史增长率的中值,而几何平均值则考虑了复利计算的影响。

显然后者更加准确地反映了历史盈利的真实增长,尤其是当每个增长是无规律的时候,这可用一个简单的例子进行说明。

例:运用算术平均值或几何平均值:A公司以下是A公司1995年至2000年间的每股盈利(假设股本不变):年份每股盈利(元)增长率(%)1995 0.661996 0.90 36.361997 0.91 1.111998 1.27 39.561999 1.13 -11.022000 1.27 12.39算术平均值=(36.36%+1.11%+39.56%-11.02%+12.39%)/5=15.68% 几何平均值=(1.27元/0.66元)1/5-1=13.99%几何平均值小于算术平均值,并且这一差值将随着盈利水平波动方差的增加而增大。

一种替代使用简单算术平均值的方法是使用加权平均值,即较近年份的增长率赋予较大的权数,而较远年份的增长率给予较小的权重。

2、估计时段增长率平均值对预测的起始和终止时间非常敏感。

过去5年盈利增长率的估计结果可能与过去6年增长率的估计结果大相径庭。

预测时段的长度取决于分析人员的判断,但是应根据历史增长率对估计时段长度的敏感性来决定历史增长率在预测中的权重。

例:历史增长率对估计时段长度的敏感性:A公司下表给出从1994年而不是从1995年开始A公司的每股收益,使用6年而不是5年的增长率来计算算术平均值和几何平均值。

增长率详解增长率是衡量某个指标在一定时间内增长或下降的速度的指标,也被称为增长速度或变化率。

在经济、金融、统计学等领域,增长率是非常重要的指标,具有广泛的应用。

本文将详细介绍增长率的计算方法,以及如何应用增长率进行分析和预测。

一、增长率的定义增长率是指某个指标在一定时间内相对于原始值的变化程度。

它通常以百分比的形式表示,用于衡量某个指标在一定时间内的增长速度。

增长率可以是正的,表示指标增长;也可以是负的,表示指标下降。

增长率的计算方法通常是将指标的变化量除以原始值,再乘以100%。

例如,某个公司去年的销售额为100万美元,今年的销售额为120万美元。

那么,今年的销售额相对于去年的销售额的增长率可以这样计算:增长率=(120-100)/100×100%=20%这表明,该公司今年的销售额比去年增长了20%。

二、增长率的计算方法增长率的计算方法有两种:绝对增长率和相对增长率。

绝对增长率是指指标的变化量,即新值与旧值之间的差异,通常以数字形式表示;相对增长率是指指标变化量与原始值之间的比率,通常以百分比形式表示。

1.绝对增长率绝对增长率是指指标的变化量,通常以数字形式表示。

计算绝对增长率的公式如下:绝对增长率=新值-旧值例如,某个公司去年的销售额为100万美元,今年的销售额为120万美元。

那么,今年的销售额相对于去年的销售额的绝对增长率可以这样计算:绝对增长率=120-100=20这表明,该公司今年的销售额比去年增加了20万美元。

2.相对增长率相对增长率是指指标变化量与原始值之间的比率,通常以百分比形式表示。

计算相对增长率的公式如下:相对增长率=(新值-旧值)/旧值×100%例如,某个公司去年的销售额为100万美元,今年的销售额为120万美元。

那么,今年的销售额相对于去年的销售额的相对增长率可以这样计算:相对增长率=(120-100)/100×100%=20%这表明,该公司今年的销售额比去年增长了20%。

如何预测增长率一家公司的价值最终不是决定于公司当前的现金流,而是公司预期的未来现金流,因此,估计收益和现金流增长率是公司合理估价的关键。

本讲探讨了估计未来增长率的不同方法,并考察了决定增长率的各种因素。

第一节使用历史增长率公司的历史增长率和预期未来增长率之间是存在联系的,下面我们将探讨运用历史增长率预测未来增长率的各种方法。

一、使用历史增长率的平均值此方法使用公司历史增长率的平均值作为预期未来增长率。

下面我们讨论与使用增长率平均值有关的几个问题:1、算术平均值与几何平均值增长率平均值是使用算术平均值还是几何平均值,结果是不一样的。

算术平均值是历史增长率的中值,而几何平均值则考虑了复利计算的影响。

显然后者更加准确地反映了历史盈利的真实增长,尤其是当每个增长是无规律的时候,这可用一个简单的例子进行说明。

例:运用算术平均值或几何平均值:A公司以下是A公司1995年至2000年间的每股盈利(假设股本不变):年份每股盈利(元)增长率(%)1995 0.661996 0.90 36.36 1997 0.91 1.11 1998 1.27 39.56 1999 1.13 -11.02 2000 1.27 12.39 算术平均值=(36.36%+1.11%+39.56%-11.02%+12.39%)/5=15.68%几何平均值=(1.27元/0.66元)1/5-1=13.99%几何平均值小于算术平均值,并且这一差值将随着盈利水平波动方差的增加而增大。

一种替代使用简单算术平均值的方法是使用加权平均值,即较近年份的增长率赋予较大的权数,而较远年份的增长率给予较小的权重。

2、估计时段增长率平均值对预测的起始和终止时间非常敏感。

过去5年盈利增长率的估计结果可能与过去6年增长率的估计结果大相径庭。

预测时段的长度取决于分析人员的判断,但是应根据历史增长率对估计时段长度的敏感性来决定历史增长率在预测中的权重。

例:历史增长率对估计时段长度的敏感性:A公司下表给出从1994年而不是从1995年开始A公司的每股收益,使用6年而不是5年的增长率来计算算术平均值和几何平均值。

如何预测企业增长率企业通常将增长率预测作为财务规划和战略规划的一个明确的组成部分。

用增长率来表述企业目标具有普遍性。

企业的销售额目标必须与经营效率和财务资源平衡,否则一味追求高增长,会使企业的财务风险不断增大。

在破产法庭里这样的案件比比皆是。

保持企业健康增长的关键在于确定出与企业现状和市场状况相符合的销售额增长率,准确的销售预测其价值是不言而喻的,因为大多数其他预测从某种程度上讲都是以销售预测为基础的。

在这方面,可持续增长模型是一个强有力的计划工具,在惠普等大公司里已经获得了广泛的应用。

在对该模型的定义中,可持续增长率(SGR)表示根据经营比率、负债比率和股利支付比率的目标值,企业销售额的最大年增长率。

通过对增长过程的模型化,我们能够在增长速度和资源限制两者之间做出明智权衡。

本文分为五个部分:第一部分介绍稳态模型下的可持续增长率;第二部分介绍动态模型下的可持续增长率;第三部分对两个模型的可持续增长率做了比较分析;第四部分提出基于战略考虑的增长率模型;第五部分谈了具体运用模型时的一些技巧。

(一)稳态模型下的可持续增长率在这个模型中,我们假设企业未来与过去在财务政策和经营效率比率方面是精确相似的,具体假设有:(1 )企业目前的资本结构是一个目标结构,并且打算继续维持下去;(2 )企业目前的股利支付率一个目标支付率,并且打算继续维持下去;(3 )不愿意或者不打算发售新股,增加债务是其唯一的外部筹资来源;(4 )企业的销售净利润率将维持当前水平,并且可以涵盖负债的利息;(5 )企业的资产周转率将维持当前的水平。

使用的变量在一个稳态模型里,决定可持续增长率的变量是:T —资产总额/销售额的比率(资产需要率);p —销售净利润率;b —留存比率( 1 -b 就是股利支付率);L —负债- 权益比;S0—基期销售额;△ S—销售额的变动数(S1-S0 =△ S );S1—下年计划的销售额;T 是传统的总资产周转率的倒数,衡量企业的经营效率。