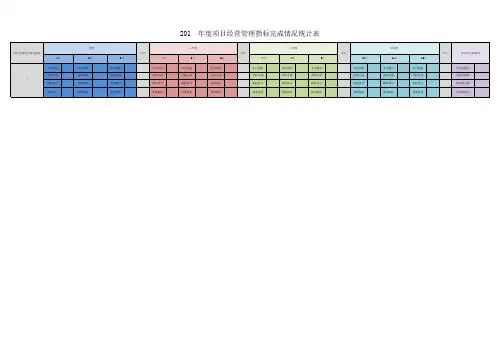

年度经营完成情况分析表

- 格式:doc

- 大小:146.00 KB

- 文档页数:5

年中业绩分析报表模板尊敬的各位领导和同事们:在这个年中的业绩分析报表中,我要向大家分享我们公司在上半年取得的成绩和面临的挑战。

以下是我们的数据和分析:1. 销售额和市场份额:在上半年,我们取得了令人骄傲的销售额。

我们的销售额达到了XX万元,同比去年同期增长了XX%。

我们在市场中的份额也有所增加,已经占据了XX%的市场份额。

2. 市场环境和竞争状况分析:尽管我们取得了较好的销售成绩,但是我们也要注意到市场环境的变化和竞争对手的挑战。

市场竞争激烈,新产品频繁推出,这要求我们不断创新和改进,才能在竞争中立于不败之地。

3. 客户满意度和产品质量:客户满意度对于我们的业绩至关重要。

通过市场调研,我们得知我们的产品质量和服务水平在客户中获得了很高的评价。

我们的产品经过持续改进和优化,以满足客户需求,并确保产品质量稳定和可靠。

4. 生产效率和成本控制情况:我们始终注重生产效率和成本控制,以提高盈利能力。

上半年,我们实施了一系列的生产优化措施和成本削减措施,这导致了生产效率的提升和成本的降低。

我们将继续努力提高效率,降低成本,以增强我们的竞争力。

5. 团队合作和员工满意度:我们公司一直注重团队合作和员工满意度。

通过加强内部沟通和团队建设,我们的员工合作能力和工作效率得到了提高。

员工满意度调查显示,大部分员工对公司的管理和文化表达了满意和认同。

总体而言,上半年的业绩分析显示出我们公司在种种挑战面前取得了良好的成绩。

我们的销售额和市场份额都有所增加,客户满意度和产品质量得到了认可,生产效率和成本控制也取得了进展。

然而,我们仍然要面对激烈的市场竞争和不断变化的环境,需要持续创新和改进。

希望大家一起努力,保持团队合作精神,继续实施我们的发展战略和目标,为下半年的业绩表现做好准备和规划。

谢谢大家的支持和贡献!此致敬礼尊敬的各位领导和同事们:在上一篇报表中,我们已经分享了上半年的业绩分析,接下来,我将继续探讨一些与公司成长和发展相关的重要议题。

年度经营数据报告分析模板一、背景介绍本报告旨在对公司最近一年的经营数据进行全面分析,为决策者提供参考依据。

本报告将对公司的财务状况、营业收入、成本及利润等关键指标进行深入分析,以便了解公司的经营情况,发现问题,并提出相应的建议。

二、财务状况分析1. 资产负债表分析通过对资产负债表的分析,我们可以了解到公司在过去一年中的资产构成、负债情况以及所有者权益变化。

重点关注以下几个指标:流动资产比率、速动比率、负债比率、固定资产比率和所有者权益比率等。

2. 利润表分析利润表分析主要关注公司的营业收入、成本、利润等。

通过分析利润表,我们可以了解到公司的盈利能力、成本结构以及业务运营的情况。

重点关注以下几个指标:销售收入增长率、毛利率、营业利润率和净利润率等。

三、营业收入分析1. 销售收入构成分析通过对销售收入的构成进行分析,可以了解到公司各产品或服务的销售情况,特别是销售额排名前几位产品或服务所占的比例。

这有助于决策者优化产品结构,调整市场战略。

2. 渠道分析渠道分析可以了解到公司产品的销售渠道分布情况,以及各个渠道的销售额贡献比例。

通过对渠道分析,可以评估渠道的效益,并据此制定针对性的营销策略。

3. 地域分析地域分析可以了解到公司在不同地区的销售情况,包括销售额、销售增长率等指标。

通过地域分析,可以确定公司的主要市场和潜在市场,为未来的市场扩张提供依据。

四、成本及利润分析1. 成本构成分析通过对公司成本的构成进行分析,可以了解到公司的主要成本项目和成本比例。

通过与竞争对手进行成本比较,可以评估公司的成本优势,并作出相应的调整。

2. 利润率分析利润率分析可以了解到公司的盈利能力情况。

通过分析毛利率、营业利润率和净利润率,可以评估公司的业务盈利水平,并判断业务的可持续性。

五、问题发现与建议通过以上分析,我们可以发现以下问题:如销售额下滑、利润率不达预期、成本过高等。

基于这些问题,我们提出如下建议:制定营销策略以提升销售额、优化成本结构以提高利润率、降低不必要的成本等。

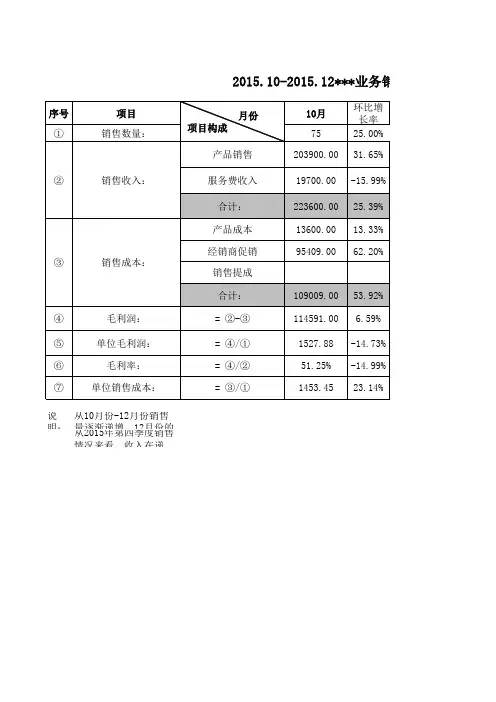

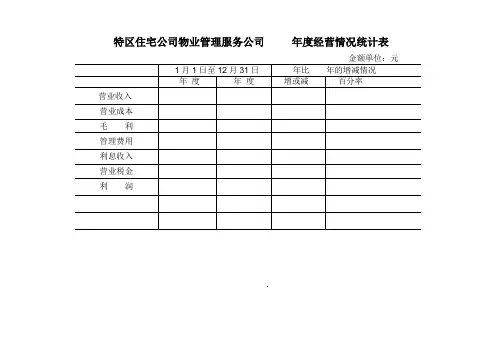

特区住宅公司物业管理服务公司年度经营情况统计表金额单位:元1月1日至12月31日年比年的增减情况年度年度增或减百分率营业收入营业成本毛利管理费用利息收入营业税金利润珠海特区住宅公司物业管理服务公司收支统计表年月制表:日期:品味人生1、不管鸟的翅膀多么完美,如果不凭借空气,鸟就永远飞不到高空。

想象力是翅膀,客观实际是空气,只有两方面紧密结合,才能取得显着成绩。

2、想停下来深情地沉湎一番,怎奈行驶的船却没有铁锚;想回过头去重温旧梦,怎奈身后早已没有了归途。

因为时间的钟摆一刻也不曾停顿过,所以生命便赋予我们将在汹涌的大潮之中不停地颠簸。

3、真正痛苦的人,却在笑脸的背后,流着别人无法知道的眼泪,生活中我们笑得比谁都开心,可是当所有的人潮散去的时候,我们比谁都落寂。

4、温暖是飘飘洒洒的春雨;温暖是写在脸上的笑影;温暖是义无反顾的响应;温暖是一丝不苟的配合。

5、幸福,是一种人生的感悟,一种个人的体验。

也许,幸福是你风尘仆仆走进家门时亲切的笑脸;也许,幸福是你卧病床上百无聊赖时温馨的问候;也许,幸福是你屡遭挫折心灰意冷时劝慰的话语;也许,幸福是你历经艰辛获得成功时赞赏的掌声。

关键的是,你要有一副热爱生活的心肠,要有一个积极奋进的目标,要有一种矢志不渝的追求。

这样,你才能感受到幸福。

6、母爱是迷惘时苦口婆心的规劝;母爱是远行时一声殷切的叮咛;母爱是孤苦无助时慈祥的微笑。

7、淡淡素笺,浓浓墨韵,典雅的文字,浸染尘世情怀;悠悠岁月,袅袅茶香,别致的杯盏,盛满诗样芳华;云淡风轻,捧茗品文,灵动的音符,吟唱温馨暖语;春花秋月,红尘阡陌,放飞的思绪,漫过四季如歌。

读一段美文,品一盏香茗,听一曲琴音,拾一抹心情。

8、尘缘飞花,人去楼空,梦里花落为谁痛?顾眸流盼,几许痴缠。

把自己揉入了轮回里,忆起,在曾相逢的梦里;别离,在泪眼迷朦的花落间;心碎,在指尖的苍白中;淡落,在亘古的残梦中。

在夜莺凄凉的叹息里,让片片细腻的柔情,哽咽失语在暗夜的诗句里。

年度销售统计表(一)

单位:制表人:填报时间:年月日销量单位:吨售价:以散装为准,单位:元/吨

年度各销售渠道任务完成情况统计表(二)

单位:制表人:填报时间:销量单位:吨售价:以散装为准,单位:元/吨

各区域目标市场(以县、区为单位)年度销量统计表(三)单位:制表人:填报时间:销量单位:吨售价:以散装为准,单位:元/吨

区域经理、业务员年销量排名表(四)

单位:制表人:填报时间:销量单位:吨销售额单位:万元

经销商年销量排名表(五)

单位:制表人:填报时间:销量单位:吨销售额单位:万元。