光明乳业资产负债表分析

- 格式:doc

- 大小:585.50 KB

- 文档页数:16

第1篇摘要:光明乳业作为中国乳制品行业的领军企业之一,其财务状况一直是投资者和消费者关注的焦点。

本文通过对光明乳业近年来的财务报告进行深入分析,旨在揭示其财务状况、盈利能力、偿债能力、运营效率等方面的情况,为投资者和消费者提供参考。

一、引言光明乳业成立于1915年,是中国乳制品行业的先驱之一。

经过多年的发展,光明乳业已成为中国乳制品行业的领军企业之一,产品涵盖液态奶、奶粉、酸奶等多个领域。

本文通过对光明乳业财务报告的分析,评估其财务状况,为投资者和消费者提供决策依据。

二、财务状况分析1. 资产负债表分析(1)资产结构分析根据光明乳业近年来的资产负债表,可以看出其资产结构较为稳定。

截至2020年底,光明乳业的总资产为297.68亿元,其中流动资产为146.54亿元,占总资产的49.33%;非流动资产为151.14亿元,占总资产的50.67%。

流动资产中,货币资金、应收账款和存货等占比较大,表明光明乳业具有较强的短期偿债能力。

(2)负债结构分析光明乳业的负债结构相对合理,截至2020年底,总负债为159.54亿元,其中流动负债为104.71亿元,占总负债的65.43%;非流动负债为54.83亿元,占总负债的34.57%。

流动负债主要由短期借款、应付账款等构成,表明光明乳业短期偿债压力较小。

2. 利润表分析(1)收入分析近年来,光明乳业的营业收入持续增长,2020年实现营业收入419.15亿元,同比增长5.15%。

其中,液态奶、奶粉、酸奶等主要产品收入均有所增长,表明光明乳业市场竞争力较强。

(2)利润分析2020年,光明乳业实现净利润8.23亿元,同比增长15.29%。

毛利率为26.15%,较上年同期提高1.29个百分点。

净利润的增长表明光明乳业盈利能力有所提升。

三、盈利能力分析1. 盈利能力指标分析(1)毛利率分析光明乳业近年来的毛利率水平较为稳定,2020年毛利率为26.15%,较上年同期提高1.29个百分点。

基于社会责任的光明乳业股份有限公司财务绩效分析基于社会责任的光明乳业股份有限公司财务绩效分析引言:光明乳业股份有限公司作为中国乳制品行业的领军企业之一,其财务绩效对于公司的发展和股东的权益至关重要。

然而,如今,企业的发展不仅仅要考虑经济效益,还需要注重社会责任,尤其是在当前社会对企业社会责任要求日益提高的背景下。

因此,本文将以光明乳业股份有限公司为研究对象,从财务绩效的角度出发,探讨光明乳业股份有限公司的社会责任表现以及对财务绩效的影响。

一、光明乳业股份有限公司的财务绩效分析财务绩效是评估企业经营状况的重要指标,通过对光明乳业股份有限公司的财务数据进行详细分析,可以全面了解其财务状况和发展态势。

1. 资产负债表分析资产负债表是企业财务状况的静态展示,分析资产负债对公司财务绩效的影响是必不可少的。

光明乳业股份有限公司的资产负债表显示,公司的总资产不断增加,资产结构趋于合理。

但同时,应付账款和短期负债较高,需要进一步加强应付款项的管理。

2. 利润表分析利润表是反映企业盈利能力的重要指标,光明乳业股份有限公司的利润表显示,企业的净利润持续增长,在行业内保持了较高的盈利水平。

这得益于公司在市场营销、产品质量和企业管理等方面的不断改进和创新。

二、光明乳业股份有限公司的社会责任表现社会责任是企业在经营过程中承担的责任,对于光明乳业股份有限公司来说,社会责任的表现体现在以下几个方面。

1. 产品质量安全作为食品行业的企业,光明乳业股份有限公司一直致力于提供优质安全的乳制品。

公司注重产品质量管控,通过严格的生产流程和质量检测,保证产品的质量安全,并取得了消费者和政府的认可。

2. 员工福利和培养光明乳业股份有限公司关注员工的福利待遇和个人发展,公司提供良好的工作环境,保障员工的权益。

同时,公司注重员工培训和晋升机制,提供良好的职业发展空间。

3. 社会公益活动光明乳业股份有限公司积极参与社会公益事业,通过捐赠和扶贫等方式帮助社会弱势群体,关心教育事业和环境保护,履行企业社会责任。

光明乳业股份有限公司财务报告分析1.公司概况:公司发展沿革:光明乳业股份有限公司(原名“上海光明乳业股份有限公司”,以下简称“公司”)是由上实食品控股有限公司(“上实食品”)、上海牛奶(集团)有限公司(“牛奶集团”)、上海国有资产经营有限公司、大众交通(集团)股份有限公司、东方希望集团有限公司和DanoneAsiaPte.Ltd.,(“达能亚洲”)等发起人在上海光明乳业有限公司基础上,于2000年11月17日整体变更设立的股份有限公司。

公司于2002年8月14日向社会公众发行了每股面值1元的人民币普通股1.5亿股,并于2002年8月28日在上海证券交易所上市交易。

公司股本总计为651,182,850股,其中发起人股份501,182,850股,占股份总额的76.96%;上市流通股份150,000,000股,占股份总额23.04%。

本次股权激励实施前,上海牛奶(集团)有限公司持有本公司367,498,967股,持股比例为35.2723%;光明食品(集团)有限公司持有本公司314,404,338股,持股比例为30.1763%。

本次股权激励实施后,上海牛奶(集团)有限公司持股比例降为35.0268%;光明食品(集团)有限公司持股比例降为29.9663%。

公司所处的行业以及生产经营特点:光明乳业:光明乳业股份有限公司是由国资、外资、民营资本组成的股份制上市公司,主要从事乳和乳制品开发、生产和销售,奶牛和公牛的饲养、培育,物流配送,营养保健食品的开发、生产和销售。

公司拥有世界一流的乳品研发中心、乳品加工设备以及先进的乳品加工工艺,形成了消毒奶、保鲜奶、酸奶、超高温灭菌奶、奶粉、黄油干酪、果汁饮料等系列产品,是国内最大规模的乳制品生产、销售企业之一。

世界乳品行业规模巨大,同时地域性又很强。

世界乳品的需求每年按2%的速度在增长。

发达国家的增长率约为1%,而发展中国家则快得多,尤其是亚洲和拉美国家。

中国属于世界上乳品市场增长最快的国家之一。

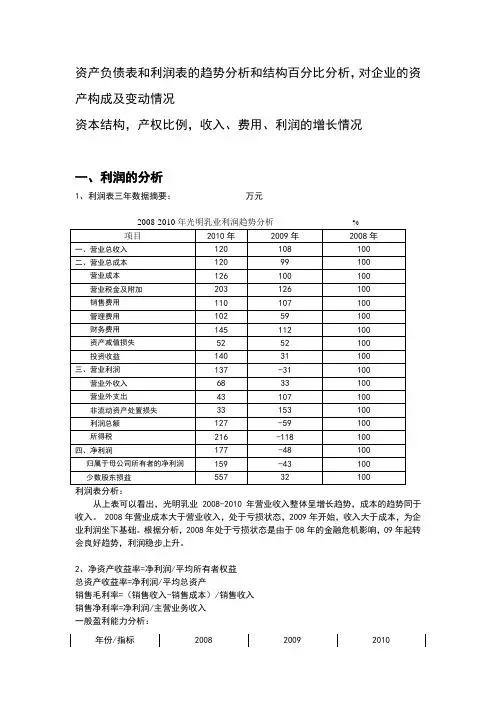

资产负债表和利润表的趋势分析和结构百分比分析,对企业的资产构成及变动情况资本结构,产权比例,收入、费用、利润的增长情况一、利润的分析1、利润表三年数据摘要:万元从上表可以看出,光明乳业2008-2010年营业收入整体呈增长趋势,成本的趋势同于收入。

2008年营业成本大于营业收入,处于亏损状态,2009年开始,收入大于成本,为企业利润坐下基础。

根据分析,2008年处于亏损状态是由于08年的金融危机影响,09年起转会良好趋势,利润稳步上升。

2、净资产收益率=净利润/平均所有者权益总资产收益率=净利润/平均总资产销售毛利率=(销售收入-销售成本)/销售收入销售净利率=净利润/主营业务收入一般盈利能力分析:分析:净资产收益率、总资产收益率、销售毛利率、销售净利率08-10年呈增长趋势,公司的经营表现出良好的势头。

二、资产负债表的分析:2008-2010年光明乳业资产负债表趋势分析%1、对企业资产结构(资本来源)的分析、暨对企业长期偿债能力的分析从上述图表我们可以分析出:光明乳业的资产负债率和净资产率近三年来比较稳定,虽然有所变化,但是总体变动幅度不大,资产负债率一直维持在50%上下。

其中在08—09年间,资产负债率从%降到%,下降了将近2个百分点;但是在09—10年,企业资产负债率又在09年的基础上上升了近10个百分点,达到了10年的%。

笔者认为,光明乳业近三年的资产负债率虽然呈现出上升的趋势,但是其绝对数仍然较低,这样一来,一方面,企业不会面临较大的财务风险,特别是企业的长期偿债压力不会太大;另一方面,该企业也不能充分利用负债资金的财务杠杆作用为企业赚取高额利润。

应根据企业的实际情况作出适当的调整。

2、企业短期偿债能力分析08年流动资产为1,984,574,元,流动负债为1,803,054,元,净营运资本为元,净营运资本配置比率为9%(净营运资本/流动资产),流动负债提供流动资产所需资金的91%,即1元流动资产需要偿还元的流动负债。

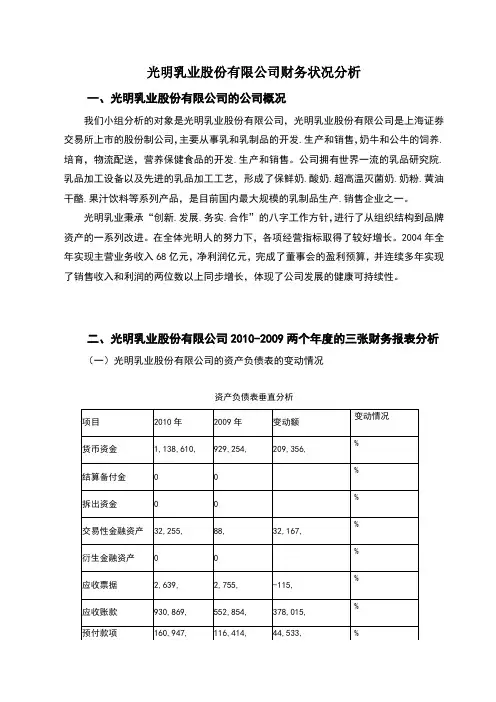

光明乳业股份有限公司财务状况分析一、光明乳业股份有限公司的公司概况我们小组分析的对象是光明乳业股份有限公司,光明乳业股份有限公司是上海证券交易所上市的股份制公司,主要从事乳和乳制品的开发.生产和销售,奶牛和公牛的饲养.培育,物流配送,营养保健食品的开发.生产和销售。

公司拥有世界一流的乳品研究院.乳品加工设备以及先进的乳品加工工艺,形成了保鲜奶.酸奶.超高温灭菌奶.奶粉.黄油干酪.果汁饮料等系列产品,是目前国内最大规模的乳制品生产.销售企业之一。

光明乳业秉承“创新.发展.务实.合作”的八字工作方针,进行了从组织结构到品牌资产的一系列改进。

在全体光明人的努力下,各项经营指标取得了较好增长。

2004年全年实现主营业务收入68亿元,净利润亿元,完成了董事会的盈利预算,并连续多年实现了销售收入和利润的两位数以上同步增长,体现了公司发展的健康可持续性。

二、光明乳业股份有限公司2010-2009两个年度的三张财务报表分析(一)光明乳业股份有限公司的资产负债表的变动情况资产负债表垂直分析从下面几方面具体分析;1.货币资金a.从存量和规模及变动情况来看,本公司的货币资金比上年增加209,356,000。

其原因一是应收账款和预付款项分别增长378,015,000元,44,533,元b.从比重及变动情况来看,2009年到2010年,该公司货币资金下降了%。

2.固定资产结构分析2009年固定资产占资产总额的%,2010年这一比例为%,下降了个百分点。

固定资产能够反映一个企业的生产能力,说明该公司这两年发展还是较为平稳的。

2010年在建工程的比例增加了个百分点,一部分建造完成转入固定资产,说明公司仍在建设固定资产,为企业后续发展奠定基础,公司有一定的发展能力,生产能力将进一步提高。

3.流动资产构成分析从上可分析看出,货币资金的比例比去年减少了个百分点,下降幅度较大,资金的流动性变差。

应收账款占资产的总比例比去年相比增加了个百分点,,应收账款管理变差,存货的比例增加了个百分点,说明企业销售状况与去年比有所下降。

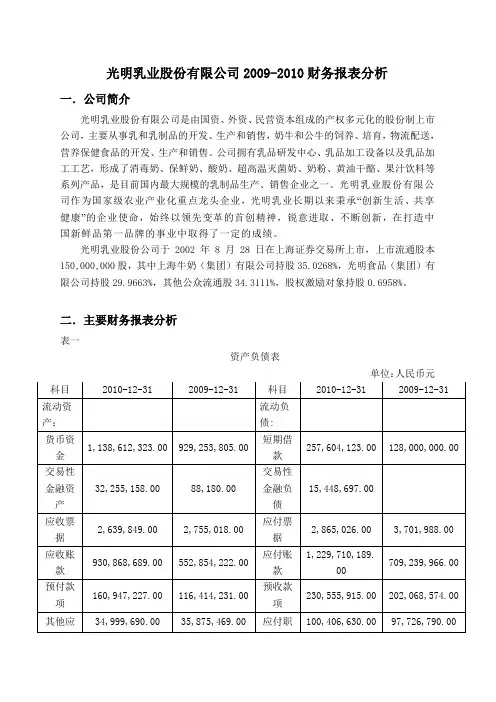

光明乳业股份有限公司2009-2010财务报表分析一.公司简介光明乳业股份有限公司是由国资、外资、民营资本组成的产权多元化的股份制上市公司,主要从事乳和乳制品的开发、生产和销售,奶牛和公牛的饲养、培育,物流配送,营养保健食品的开发、生产和销售。

公司拥有乳品研发中心、乳品加工设备以及乳品加工工艺,形成了消毒奶、保鲜奶、酸奶、超高温灭菌奶、奶粉、黄油干酪、果汁饮料等系列产品,是目前国内最大规模的乳制品生产、销售企业之一。

光明乳业股份有限公司作为国家级农业产业化重点龙头企业,光明乳业长期以来秉承“创新生活、共享健康”的企业使命,始终以领先变革的首创精神,锐意进取、不断创新,在打造中国新鲜品第一品牌的事业中取得了一定的成绩。

光明乳业股份公司于2002年8月28日在上海证券交易所上市,上市流通股本150,000,000股,其中上海牛奶(集团)有限公司持股35.0268%,光明食品(集团)有限公司持股29.9663%,其他公众流通股34.3111%,股权激励对象持股0.6958%。

二.主要财务报表分析表一资产负债表单位:人民币元表二资产负债表趋势,结构分析表1.财务报表的初步分析(1)资产负债表总体状况初步分析从总体来看,企业的资产总额从年初的4,122,987,766元增加到年末的5,974,549,480元,增长了44.91%。

一般认为,企业资产总额的增加,将会增加企业的竞争实力。

从结构来看,企业年末的资产总额中,流动资产占52.01%,固定资产占33.11%,生产性生物资产占1.92%,无形资产占2.43%,商誉占4.33%,递延所得税资产占2.10%。

资产总额增加主要原因在于,在建工程从40,958,952元增加到223,201,703元,同比增长了444.94%,商誉从54,389,320元增加到2010年的258,884,662元,同比增长了375.98%。

考虑到该公司为食品制造业,属于市场密集型产业,商誉的提高有利于企业未来的发展壮大。

ECONOMIC RESEARCH GUIDE2021年第10期No.10袁2021经济研究导刊一、我国乳业行业分析(一)乳业行业现状乳制品行业是二级市场食品制造业下的细分产业,一直是健康中国、强壮民族不可或缺的产业,其发展历来备受国家重视。

随着我国居民幸福指数的提高,国民越来越注重身体健康,越来越多的人开始消费乳制品,我国乳业行业高速发展,乳制品产量总体呈现上升的趋势。

但从2010年开始,行业整体增速放缓,这是因为工信部联合发改委曾在2009年推出乳制品工业产业新政,要求提升奶源标准,加强乳制品的生产监管,所以乳制品行业壁垒开始抬高,产品质量成为各乳业企业关注的焦点。

2017年我国乳制品产量2935万吨,相对2016年乳制品产量下降58.2万吨,2018年我国乳制品产量2687.1万吨,同比2017年也减少了247.9万吨,但总体来看,乳制品消费量的变化随经济情况波动,呈现出螺旋上升的曲线。

另外,从消费量来看,2019年1—9月我国乳制品销量为2021.31万吨,产销率达到100.3%,基本处于产销平衡的状态。

由于国家对现有乳制品加工企业的整顿,我国乳业行业的市场集中度有所提高,市场份额开始转向品牌知名度高、实力强、规模效益显著的大企业,比如现有上市乳业企业22家,包括蒙牛、伊利、光明、新希望等等,都实现了品牌的推广和较大规模经济。

(二)乳业行业发展趋势乳业行业的发展在过去起起伏伏。

随着互联网技术的进步和居民消费水平的提高,同时根据国家各种乳业政策的领导下,我国乳制品市场呈现出以下一些特点。

1.电商成为新销售渠道。

随着电商、互联网服务等新兴产业的兴起,各乳业企业利用互联网和大数据,结合实体门店和电子商务,将线上线下相互融合成为乳业行业发展的趋势。

各种网上购物平台将让产品更快地进入到消费者的购物篮中。

电商将互联网的优势发挥得淋漓尽致,成为满足消费群体需求的新渠道。

2.产品继续多元化。

乳业行业竞争激烈,由于消费人群充满多样性,市场出现了满足不同类型消费者的产品,如伊利QQ 星专注于为儿童设计,伊利金典和蒙牛特仑苏也成为青年朋友的主要选择对象,在喜爱酸奶群体领域里,也陆续出现了光明的“莫斯利安”和伊利的“安慕希”等品牌。

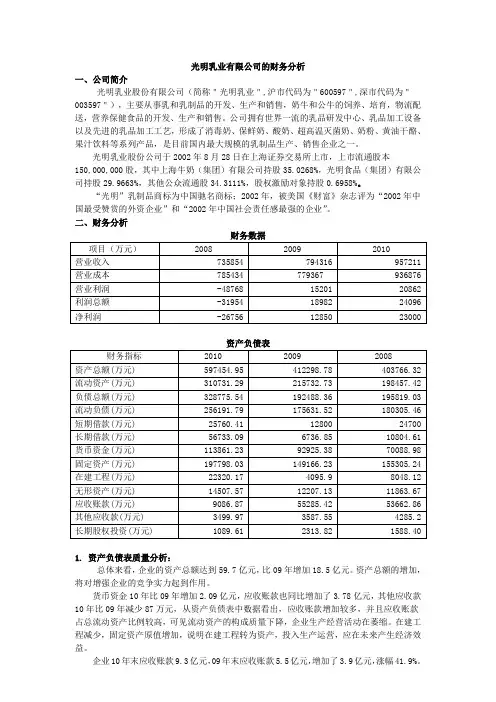

光明乳业有限公司的财务分析一、公司简介光明乳业股份有限公司(简称"光明乳业",沪市代码为"600597",深市代码为"003597"),主要从事乳和乳制品的开发、生产和销售,奶牛和公牛的饲养、培育,物流配送,营养保健食品的开发、生产和销售。

公司拥有世界一流的乳品研发中心、乳品加工设备以及先进的乳品加工工艺,形成了消毒奶、保鲜奶、酸奶、超高温灭菌奶、奶粉、黄油干酪、果汁饮料等系列产品,是目前国内最大规模的乳制品生产、销售企业之一。

光明乳业股份公司于2002年8月28日在上海证券交易所上市,上市流通股本150,000,000股,其中上海牛奶(集团)有限公司持股35.0268%,光明食品(集团)有限公司持股29.9663%,其他公众流通股34.3111%,股权激励对象持股0.6958%。

“光明”乳制品商标为中国驰名商标;2002年,被美国《财富》杂志评为“2002年中国最受赞赏的外资企业”和“2002年中国社会责任感最强的企业”。

二、财务分析财务数据1. 资产负债表质量分析:总体来看,企业的资产总额达到59.7亿元,比09年增加18.5亿元。

资产总额的增加,将对增强企业的竞争实力起到作用。

货币资金10年比09年增加2.09亿元,应收账款也同比增加了3.78亿元,其他应收款10年比09年减少87万元,从资产负债表中数据看出,应收账款增加较多,并且应收账款占总流动资产比例较高,可见流动资产的构成质量下降,企业生产经营活动在萎缩。

在建工程减少,固定资产原值增加,说明在建工程转为资产,投入生产运营,应在未来产生经济效益。

企业10年末应收账款9.3亿元,09年末应收账款5.5亿元,增加了3.9亿元,涨幅41.9%。

可能是公司放宽了赊销政策,造成回款速度减慢,应收账款增加。

企业在近两年应收账款增加较多,可能与企业处理近年发生的“回奶事件”采取的营销政策调整有关,造成今年回款速度减慢。

从无形资产来看,没有提取无形资产跌价准备。

光明乳业股份有限公司财务分析报告目录备忘录、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、1 目录、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、2 全文概要、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、3 正文研究对象的选取、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、3 光明股份有限公司财务报表分析、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、5财务报表、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、5财务报表各项目分析、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、8分析总结及建议、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、10 附录光明股份有限公司资产负债表、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、12 光明股份有限公司利润表、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、13 光明股份有限公司现金流量表、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、13 全文概要通过对光明乳业股份有限公司的财务报表进行分析,得出xx年至xx年该公司的发展能力基本呈上生趋势,偿债能力有些下滑,但仍控制在合理的范围内,并没有影响到公司的财务危机,运营能力流畅度不够,各项周转率有待提高,盈利能力还没有达到其规模以及增加投资所应该带来的增长率。

目录光明乳业财务分析报告 (1)引言 (1)背景介绍 (1)目的和意义 (2)光明乳业的概况 (3)公司简介 (3)业务范围 (4)市场地位 (5)财务指标分析 (6)财务报表概述 (6)资产负债表分析 (6)利润表分析 (7)现金流量表分析 (8)财务比率分析 (10)偿债能力比率 (10)资产管理效率比率 (11)盈利能力比率 (11)市场价值比率 (12)风险评估 (13)行业风险 (13)公司内部风险 (14)市场风险 (15)对策建议 (15)提升资产管理效率 (15)加强市场营销 (17)控制成本 (17)风险管理 (18)结论 (19)对光明乳业的总体评价 (19)对未来发展的展望 (20)光明乳业财务分析报告引言背景介绍光明乳业是中国乳制品行业的领军企业之一,成立于1992年,总部位于中国北京。

公司以生产和销售乳制品为主要业务,包括牛奶、酸奶、奶粉、乳饮料等产品。

多年来,光明乳业凭借其卓越的产品质量、广泛的产品线和强大的品牌影响力,成为中国乳制品市场的主导者之一。

光明乳业在中国乳制品市场的崛起可以追溯到上世纪90年代初。

当时,中国的乳制品市场正处于起步阶段,消费者对乳制品的需求逐渐增加。

然而,由于中国乳制品行业的发展相对滞后,市场上缺乏高质量的乳制品供应。

光明乳业抓住了这一机遇,通过引进先进的生产技术和设备,提高产品质量,并积极开展市场推广活动,迅速赢得了消费者的认可和市场份额。

随着中国经济的快速发展和人民生活水平的提高,乳制品市场需求不断增长。

光明乳业抓住了这一机遇,不断扩大生产规模,增加产品种类,提高产品质量。

公司通过建立强大的供应链网络,确保原料的稳定供应和产品的及时配送。

此外,光明乳业还注重产品创新和品牌建设,不断推出符合消费者需求的新产品,并通过广告、促销等手段提升品牌知名度和美誉度。

光明乳业的快速发展离不开公司的科学管理和优秀团队的支持。

公司注重人才培养和团队建设,建立了一支专业化、高效率的管理团队。

xx 财务报告分析公司概况xx股份有限公司是股份制上市公司,主要从事乳和乳制品的开发、生产和销售,奶牛和公牛的饲养、培育,物流配送,营养保健食品的开发、生产和销售。

公司拥有世界一流的乳品研究院、乳品加工设备以及先进的乳品加工工艺,形成了保鲜奶、酸奶、超高温灭菌奶、奶粉、黄油干酪、果汁饮料等系列产品,是目前国内最大规模的乳制品生产、销售企业之一。

行业分析及战略分析近日举行的IDF世界乳业峰会发布的IDF2011版《世界乳业形势》报告显示,当前世界乳业市场比较乐观,需求稳定,乳产量较去年增长1.8%,其中印度增长较快3.1%。

牛奶产量略有增加但仍低于平均水平,水牛奶的增长速度较缓,山羊奶的产量略有上升。

全球乳品加工业均在增长,其中液态奶增长2.6%,奶油略缓1.8%,奶酪的增长尤为突出为3.0%,其中,欧盟2.9%,美国3.4%。

自2009年全脂奶粉下降后,2010年全脂奶粉得以恢复增长2.4%。

中国乳业已经恢复,需求迅猛。

xx的发展与规划1.政治和法律环境因素①.国家加大奶牛良种补贴力度和实施后备母牛补贴政策②.国家对奶牛养殖农户购置牧业机械和挤奶机械给予补贴。

③.调整疫牛扑杀补贴政策范围。

④.建立奶牛政策保险制度。

⑤.支持标准化奶牛养殖小区建设。

⑥.加强对奶牛养殖农户的信贷支持。

2.经济环境因素改革开放以来,我国经济得到了高速迅猛的发展,经济总量迅速增大,GDP 由1978年的3624.1亿元增长到2009年的3353.53亿元,比上年增长8.7%。

城市居民家庭人均可支配收入稳步增长,人均可支配收入17175元。

农村居民家庭纯收入也稳步增长,去年农村居民人均纯收入5153元,比上年增长8.2%。

居民收入的增加使得居民有能力把消费用于温饱之外,更加关注健康、营养,为乳业消费奠定了基础。

3. 社会和文化环境因素中华民族在五千多年的发展过程中形成的传统文化,以“崇尚勤俭节约,主张谨慎消费,反对浪费”为核心的传统消费文化得到了广泛的认同。

光明乳业资产负债表分析根据上表,可以对光明乳业公司总资产变动情况作出以下分析评价:该公司总资产本期增加222875万元,增长幅度为23.86%,说明光明乳业公司本年资产规模有较大幅度增长。

进一步可以发现:(1)流动资产本期增加144885万元,增长幅度为29.20%,使总资产规模增长了15.51%。

非流动资产本期增加了77990万元,增长的幅度为17.82%,使总资产规模增长了8.35%,两者合计使总资产增加了222875万元,增长幅度为23.86%(2)本期总资产的增长主要体现在流动资产的增长上,如果仅从这一变化来看,该公司资产流动性有所增强,尽管流动资产的各项目都有不同程度的增减变动,但其增长主要体现在两个方面:一是存货的增长。

存货本期增长485034801元,增长幅度为47.75%,对总资产的影响5.19%,这有助于形成现实的生产能力。

存货是单位实物变动的市场价值。

存货过多说明企业的资金大量积压在持有的流动资产形态上,影响到企业生产经营过程中的高速运转,影响资金使用效率。

若过少,会影响流动资产进而影响流动比率,说明偿还短期债务的能力低,影响企业筹资能力,势必影响生产经营活动顺利开展。

本期存货持有量,尚保持在正常水平。

二是预付款项的增加。

预付款项本期增加377999317元,增长幅度为167.72%。

对总资产的影响为4.05%,说明其他企业占用本企业过多的资金,同时也反映企业可能在扩大生产规模。

(3)非流动资产的变动主要体现在以下方面:1.固定资产的增长。

固定资产本期增加了689532850元,增长幅度为25.71%,对总资产的影响为7.38%,是非流动资产中对总资产变动影响最大的项目。

固定资产的规模体现了一个企业的生产能力,但仅仅根据固定资产净值的变动并不能得出企业生产能力上升或下降的结论。

固定资产净值反映了企业在固定资产项目上占用的资金,其既受固定资产原值变动的影响,也受固定资产折旧的影响。

该公司总资产本期增加222875万元,增长幅度为23. 86%,说明光明乳业公司本年资产规模有较大幅度增长。

进一步可以发现:(1)流动资产本期增加144885万元,增长幅度为29.20%,使总资产规模增长了15.5%。

非流动资产本期增加了77990万元,増长的幅度为17.82%,使总资产规模增长了 & 35%,两者合计使总资产增加了222875万元,增长幅度为23. 86%(2)本期总资产的增长主要体现在流动资产的增长上,如果仅从这一变化来看,该公司资产流动性有所増强,尽管流动资产的各项目都有不同程度的增减变动,但其增长主要体现在两个方面:一是存货的增长。

存货本期增长485034801元,增长幅度为47. 75%,对总资产的影响5. 19%,这有助于形成现实的生产能力。

存货是单位实物变动的市场价值。

存货过多说明企业的资金大量积压在持有的流动资产形态上,影响到企业生产经营过程中的高速运转, 影响资金使用效率。

若过少,会影响流动资产进而影响流动比率,说明偿还短期债务的能力低,影响企业筹资能力,势必影响生产经营活动顺利开展。

本期存货持有量,尚保持在正常水平。

二是预付款项的增加。

预付款项本期增加377999317元,增长幅度为167.72%。

对总资产的影响为4. 05%,说明其他企业占用本企业过多的资金,同时也反映企业可能在扩大生产规模。

(3)非流动资产的变动主要体现在以下方面:1.固定资产的増长。

固定资产本期增加了689532850元,增长幅度为25.71%,对总资产的影响为7. 38%,是非流动资产中对总资产变动彫响最大的项目。

固定资产的规模体现了一个企业的生产能力,但仅仅根据固定资产净值的变动并不能得出企业生产能力上升或下降的结论。

固定资产净值反映了企业在固定资产项目上占用的资金,其既受固定资产原值变动的影响,也受固定资产折旧的影响。

本企业概念固定资产净值的增加一方面是经营规模增长购置机器设备增加及部分在建工程转入所致;另一方面,固定资产折旧使其价值减少,但这种变化对公司生产能力不会有太大影响。

河南财经政法大学成功学院本科生毕业论文基于杜邦体系的光明乳业财务报表分析摘要随着社会经济的发展,企业的财务报表越来越受到相关利益主体的关注,需要对相关财务报表进行正确的评价,为科学、合理的决策提供依据。

杜邦分析体系能够评价公司财务中的不足, 找出影响公司财务的相应指标, 并提出相应的改进办法。

但是,杜邦分析体系作为一种传统的财务分析工具,只是从某一特定的角度来反映财务企业的财务状况,即不能反映企业几大评价指标的相互关系,难以做到全面、客观的评价。

把杜邦分析体系进行改进,将上市公司的几项财务指标拿入了分析体系, 从而更全面地反映了企业经营情况、偿债能力、资产运营能力、发展能力及企业的经营风险、财务风险, 完善了上市公司指标评价体系。

本文以光明乳业股份有限公司连续3年的财务报表为例,运用杜邦分析体系对该公司的财务报表进行分析,提出相应的对策与建议,同时指出该分析体系的不足与改进之处。

关键词:杜邦分析体系;上市公司;财务报表分析AbstractWith the development of social economy, the enterprise's financial statements more and more stakeholders concerns, needs to carry on the correct assessment of the relevant financial statements, which provides the basis for scientific, reasonable decision.DuPont analysis system to the deficiency of evaluation in corporate finance, find out the influence of the corresponding index of corporate finance, and put forward the corresponding improvement measures. However, as a kind of traditional financial analysis DuPont analysis system, only from a specific angle to reflect the financial enterprise's financial condition, which can not reflect the relationship of enterprise several evaluation indexes, difficult to achieve comprehensive, objective evaluation. The Du Pont analysis system was improved, several listing Corporation's financial indicators to take into the analysis system, so as to more fully reflect the business situation, solvency, asset operation ability, development ability and business risk, financial risk, improve the evaluation index system of the listing Corporation. The GuangMing Limited by Share Ltd for 3 consecutive years of financial statements as an example, using Du Pont analysis system to analyze the financial statements of the company, put forward the corresponding countermeasures and suggestions, and points out the inadequacy of the system analysis and improvement.Key Words: The Du Pont system; listing Corporation; financial statement analysis目录引言 (1)一、杜邦体系的内涵及对杜邦体系的科学性认识 (4)(一)杜邦分析体系的内涵 (4)(二)关于杜邦体系的科学性认识 (5)二、传统杜邦分析体系在光明乳业财务中的应用 (7)(一)销售净利率 (10)(二)总资产周转率 (10)(三)权益乘数 (10)三、运用杜邦分析体系进行财务报表分析的不足与改进 (11)(一)运用杜邦分析体系进行财务报表分析的不足 (11)(二)杜邦分析体系的改进 (12)四、改进后的杜邦体系在光明乳业中的应用 (13)(一)引入现金流量表信息的分析 (13)(二)非财务指标的分析与评定 (14)(三)对策与建议 (15) (15) (15) (15)五、结论 (15)参考文献 (16)致谢 (17)引言(一)研究的背景和意义当前,我国社会经济发展越来越迅速,经济全球化进程不断加速,我国上市公司也就面临着国内外的巨大竞争。

第1篇一、概述光明企业成立于20XX年,主要从事食品加工、销售和研发。

经过多年的发展,公司已成为国内知名食品企业之一,产品涵盖了乳制品、肉制品、方便食品等多个领域。

本报告将从财务状况、盈利能力、偿债能力、运营能力、发展能力等方面对光明企业进行全面的财务分析。

二、财务状况分析1. 资产负债表分析(1)资产结构分析截至20XX年底,光明企业总资产为XX亿元,其中流动资产占XX%,非流动资产占XX%。

流动资产主要包括货币资金、应收账款、存货等,非流动资产主要包括固定资产、无形资产等。

从资产结构来看,光明企业的流动资产占比相对较高,说明公司短期偿债能力较强。

但非流动资产占比也较高,表明公司长期资产投资较大,需要关注其运营效率和回报情况。

(2)负债结构分析截至20XX年底,光明企业总负债为XX亿元,其中流动负债占XX%,非流动负债占XX%。

流动负债主要包括短期借款、应付账款等,非流动负债主要包括长期借款、长期应付款等。

从负债结构来看,光明企业的流动负债占比相对较高,说明公司短期偿债压力较大。

但非流动负债占比也较高,表明公司长期负债较重,需要关注其偿债风险。

2. 现金流量表分析(1)经营活动现金流量分析20XX年,光明企业经营活动现金流入为XX亿元,现金流出为XX亿元,净现金流为XX亿元。

从数据来看,公司经营活动产生的现金流稳定,且净现金流为正,说明公司经营活动具有较强的盈利能力。

(2)投资活动现金流量分析20XX年,光明企业投资活动现金流入为XX亿元,现金流出为XX亿元,净现金流为XX亿元。

从数据来看,公司投资活动产生的现金流为负,主要由于公司加大了固定资产的投资,说明公司在进行长期发展布局。

(3)筹资活动现金流量分析20XX年,光明企业筹资活动现金流入为XX亿元,现金流出为XX亿元,净现金流为XX亿元。

从数据来看,公司筹资活动产生的现金流为正,主要由于公司通过发行债券等方式筹集资金,支持公司发展。

三、盈利能力分析1. 盈利能力指标分析(1)毛利率分析20XX年,光明企业毛利率为XX%,较上年同期上升XX个百分点。

根据上表,可以对光明乳业公司总资产变动情况作出以下分析评价:

该公司总资产本期增加222875万元,增长幅度为23.86%,说明光明乳业公司本年资产规模有较大幅度增长。

进一步可以发现:

(1)流动资产本期增加144885万元,增长幅度为29.20%,使总资产规模增长了15.51%。

非流动资产本期增加了77990万元,增长的幅度为17.82%,使总资产规模增长了8.35%,两者合计使总资产增加了222875万元,增长幅度为23.86%

(2)本期总资产的增长主要体现在流动资产的增长上,如果仅从这一变化来看,该公司资产流动性有所增强,尽管流动资产的各项目都有不同程度的增减变动,但其增长主要体现在两个方面:一是存货的增长。

存货本期增长485034801元,增长幅度为47.75%,对总资产的影响5.19%,这有助于形成现实的生产能力。

存货是单位实物变动的市场价值。

存货过多说明企业的资金大量积压在持有的流动资产形态上,影响到企业生产经营过程中的高速运转,影响资金使用效率。

若过少,会影响流动资产进而影响流动比率,说明偿还短期债务的能力低,影响企业筹资能力,势必影响生产经营活动顺利开展。

本期存货持有量,尚保持在

正常水平。

二是预付款项的增加。

预付款项本期增加377999317元,增长幅度为167.72%。

对总资产的影响为4.05%,说明其他企业占用本企业过多的资金,同时也反映企业可能在扩大生产规模。

(3)非流动资产的变动主要体现在以下方面:

1.固定资产的增长。

固定资产本期增加了689532850元,增长幅度为25.71%,对总资产的影响为7.38%,是非流动资产中对总资产变动影响最大的项目。

固定资产的规模体现了一个企业的生产能力,但仅仅根据固定资产净值的变动并不能得出企业生产能力上升或下降的结论。

固定资产净值反映了企业在固定资产项目上占用的资金,其既受固定资产原值变动的影响,也受固定资产折旧的影响。

本企业概念固定资产净值的增加一方面是经营规模增长购置机器设备增加及部分在建工程转入所致;另一方面,固定资产折旧使其价值减少,但这种变化对公司生产能力不会有太大影响。

总体看该公司的生产能力有所提高。

2.递延所得税资产的增长。

递延所得税资产本期增加了元,增长幅度为26.13%,对总资产的影响为0.76%

3.是生产性物资的增长。

生产性物资本期增加了元,增长幅度为4

4.29%,对总资产的影响为

0.67 %,反映该企业的生产规模在扩大。

二、从筹资或投资角度进行分析评价

根据上表,可以对光明乳业的权益总额变动情况做出以下分析:该公司权益总额本期较上期增加2228752608元,增长幅度为23.86%,说明光明乳业资产规模有较大幅度的增长。

进一步分析可以发现:

(1)负债本期增加了1629630950元,增长的幅度为33.16%,使权益总额增加了17.45%;股东权益本期增加了599121658元,增长的幅度为13.54%,使权益总额增加

了 6.42%,两者合计使该公司权益总额本期较上期增加了1629630950元,增长的幅度为33.16%

(2)应付账款的增加。

应付账款本期增长了元,增长的幅度为44.95%,使权益总额增加了6.64% 。

该项目的增长给公司带来了一定的偿债压力如果不能如期支付会给公司的信用带来不良影响。

(3)其他应付款的增加。

其他应付款本期增长了471453019元,增长的幅度为45.46%,使权益总额增加了5.05% 。

其他应付款是指企业在商品交易业务以外发生的应付和暂收款项。

指企业除应付票据、应付账款、应付工资、应付利润等以外的应付、暂收其他单位或个人的款项。

该期其他应付款的增长幅度较大,占权益总额的比例较高。

(4)股东权益本期增加了599121658元,增长的幅度为13.54%,使权益总额增加了6.42%。

该公司股东权益的增加主要得益于本期盈利,因此,盈余公积增加了42901038元增长的幅度为13.35%,使权益总额增加了0.46%;未分配利润增加了142711459元,增长的幅度为18.36%,使权益总额增加了1.53%.

1、(1)2013-2014年总资产本期增加1315092957元,增长幅度为11.37%,说明茅台股份本年资产规模有较大幅度的增长。

进一步分析可以发现,流动资产本期增加743596,增长幅度0.12%,使总资产规模增长了0.06%。

非流动资产本期增加了1307656992,增长幅度25.36%,使总资产规模增长了11.30%,两者合计使总资产增加了1315092957增长幅度11.37%。

(2)该公司权益总额本期较上期增加1315092957元,增长幅度为11.37%,说明光明乳业资产规模有较大幅度的增长。

进一步分析可以发现,流动负债本期增加534410494,增长幅度8.98%,使权益总额增长了4.62 %。

非流动负债本期增加了604893466,增长幅度101.46%,使权益总额增长了5.23%。

(3)股东权益本期增加了元,增长的幅度为3.50%,使权益总额增加了1.52%。

该公司股东权益的增加主要得益于本期盈利,因此,盈余公积增加了元增长的幅度为12.67%,使权益总额增加了0.40%;未分配利润增加了276869461元,增长的幅度为30.09%,使权益总额增加了2.39%.

2、(1)2014-2015年总资产本期增加2563667271元,增长幅度为19.90%,说明茅台股份本年资产规模有较大幅度的增长。

进一步分析可以发现,流动资产本期增加1136166105,增长幅度17.70%,使总资产规模增长了8.82%。

非流动资产本期增加了1427501256,增长幅度22.08%,使总资产规模增长了11.08%两者合计使总资产增加了2563667271 增长幅度19.90%。

(2)该公司权益总额本期较上期增加2563667271元,增长幅度为19.90%,说明光明乳业资产规模有较大幅度的增长。

进一步分析可以发现,流动负债本期增加587401429,增长幅度9.06%,使权益总额增长了4.56%。

非流动负债本期增加了1912694675,增长幅度159.24%,使权益总额增长了14.85%。

总资产的增长主要体现在流动资产的增长上,若仅从这一变化来看,该公司资产的流动性有所增强。

(3)股东权益本期增加了元,增长的幅度为1.22%,使权益总额增加了0.49%。

该公司股东权益的增加主要得益于本期盈利,因此,盈余公积增加了元增长的幅度为3.68%,使权益总额增加了0.12%;未分配利润增加了元,增长的幅度为5.26%,使权益总额增加了0.49%.

光明乳业的资产负债表垂直分析

1、静态角度分析

流动资产合计非流动资产合计

2012年4,962,238,036 4,377,061,540

2013年6,411,090,945 5,156,961,239

从图中可以看出,光明乳业在2012年会计年度中,流动资产与非流动资产的比重相差不大,而在2014年会计年度中,流动资产与非流动资产都有大幅增长,可以得知该公司的资产流动性逐渐增强。

2、动态角度分析

从图中可以看出,2012年、2013年这两个会计年度的流动资产与非流动资产都得到明显的增加,但是也可以看出来流动资产增加的幅度比非流动资产增加的幅度大,这说明了该公司的资产结构比较稳定。

二、负债与股东权益的变化

下图可知,2012年会计年度中,该公司股东权益比重为47.38%,负债比重为52.62 %,可以看出该公司实际面临着一个潜在的财务危机。

2013年会计年度中,该公司股东权益比重为43.43%,负债比重为56.57%,说明该公司的财务危机正在进一步扩大

从图中可以看出,该公司股东权益比重下降了2.95%,负债比重增加了3.95%,说明该公司的资本结构较为合理。

二、13与14年的资产负债表的垂直分析:

静态角度分析:

从图可以看出,光明乳业在2014年会计年度中,流动资产与非流动资产的比重相当,而在2013年会计年度中,出现缺口,可以得知该公司的资产流动性稍有减弱,资产风险逐渐变大。

2、动态分析

从图可以看出,2013年、2014年这两个会计年度的流动资产与非流动资产都得到明显的增加,但是也可以看出来流动资产增加的幅度比非流动资产增加的幅度大,这说明了该公司的资产结构比较稳定。

2014年与2015年资产负债表垂直分析:

1、静态分析

从图可以看出,光明乳业在2014年会计年度中,流动资产与非流动资产的比重相当,而在2015年会计年度中,已经出现缺口,可以得知该公司的资产流动性逐渐增强,资产风险逐渐变小。

2、动态分析

从图可以看出,2014年、2015年这两个会计年度的流动资产与非流动资产都得到明显的增加,但是也可以看出来流动资产增加的幅度比非流动资产增加的幅度大,这说明了该公司的资产结构比较稳定。