喹诺酮药类三大品种近期市场走势分析

- 格式:doc

- 大小:28.50 KB

- 文档页数:3

2024年喹诺酮类抗生素市场分析现状引言喹诺酮类抗生素是一类广泛用于治疗细菌感染的药物。

他们具有广谱抗菌活性、良好的口服吸收和组织分布等特点,因此在临床上得到广泛应用。

本文将对喹诺酮类抗生素市场的现状进行分析。

喹诺酮类抗生素的种类喹诺酮类抗生素主要包括氟喹诺酮、环丙沙星、诺氟沙星等多个品种。

这些药物根据其结构和药理学特点,可以分为第一代、第二代、第三代等不同的代数。

喹诺酮类抗生素的用途喹诺酮类抗生素广泛用于治疗各种细菌感染,包括呼吸道感染、尿路感染、消化道感染等。

另外,喹诺酮类抗生素还可以用于预防和治疗手术感染。

喹诺酮类抗生素市场规模目前,全球喹诺酮类抗生素市场规模较大。

根据市场调查数据显示,喹诺酮类抗生素是临床上使用频率较高的一类抗生素。

市场需求主要来自医院和药店等医疗机构。

喹诺酮类抗生素市场竞争状况喹诺酮类抗生素市场竞争激烈。

目前,市场上存在多家生产喹诺酮类抗生素的制药企业,其中包括辉瑞、罗氏等国际知名企业,以及一些国内生产商。

这些企业在产品质量、价格等方面不断进行差异化竞争。

喹诺酮类抗生素市场的发展趋势随着医疗技术的不断发展和人们对健康的重视程度提高,喹诺酮类抗生素市场前景广阔。

未来,喹诺酮类抗生素市场将迎来更大的发展机遇。

同时,随着抗生素滥用和耐药菌株的出现,喹诺酮类抗生素的使用可能会受到限制。

结论喹诺酮类抗生素市场在全球范围内具有较大的市场规模,并且呈现出良好的发展趋势。

然而,市场竞争激烈,制药企业需要通过产品质量和价格等方面的差异化竞争来取得优势。

未来,随着医疗技术的发展和人们健康意识的提高,喹诺酮类抗生素市场仍然具有广阔的发展前景。

2023年左氧氟沙星行业市场分析现状左氧氟沙星是一种广谱抗菌药物,属于氟喹诺酮类药物。

它通过抑制细菌DNA拓扑异构酶Ⅱ型的活性,从而阻断了细菌的DNA合成,进而杀灭和抑制了细菌的增殖。

左氧氟沙星广泛用于治疗各种感染性疾病,如呼吸道感染、泌尿道感染、消化道感染等。

目前,左氧氟沙星在全球范围内的市场需求非常旺盛。

根据市场研究报告显示,左氧氟沙星的市场规模已经达到了数十亿美元。

市场需求的增长主要源于以下几个方面的因素:首先,感染性疾病的高发率是左氧氟沙星市场需求增长的主要驱动力之一。

随着全球人口的增长和老龄化趋势的加剧,感染性疾病的发病率也在不断上升。

左氧氟沙星作为一种高效、广谱的抗菌药物,可以有效治疗各种感染性疾病,因此受到了广大患者和医生的青睐。

其次,左氧氟沙星在临床应用中的优势也是市场需求增长的重要因素。

左氧氟沙星具有较高的抗菌活性和抗菌谱,对于多种引起感染的常见细菌具有较强的杀菌作用。

此外,左氧氟沙星还具有较好的组织渗透性和良好的口服吸收率,可用于治疗不同部位的感染。

这些优势使得左氧氟沙星成为了临床上常用的抗菌药物之一。

此外,左氧氟沙星的市场需求还受到了全球卫生系统改革的影响。

随着全球卫生保健水平的提高和医疗保险的普及,越来越多的患者可以获得适当的治疗和药物。

左氧氟沙星作为一种常用的抗菌药物,被纳入了很多国家的基本药物目录,政府在购买和使用方面给予了一定的支持和优惠,进一步推动了市场需求的增长。

然而,左氧氟沙星市场也面临着一些挑战。

首先,左氧氟沙星的副作用和耐药性问题日益凸显。

长期和滥用的使用会导致细菌耐药性的产生和增加,从而降低了左氧氟沙星的疗效。

此外,左氧氟沙星还会引起一些不良反应,如胃肠道不适、肝功能损害等。

这些问题对左氧氟沙星市场的发展产生了一定的负面影响。

总结起来,左氧氟沙星市场目前处于一个快速增长的阶段。

随着全球感染性疾病的增加和医疗保健水平的提高,对于左氧氟沙星的需求有望持续增长。

喹诺酮类药市场需求分析引言喹诺酮类药物是一类广泛应用于临床治疗的抗菌药物。

其具有广谱抗菌活性、良好的耐受性和口服给药的方便性等特点,因此在临床上得到了广泛的应用。

本篇文档旨在对喹诺酮类药物市场需求进行分析,以便为相关企业提供决策参考。

当前市场状况喹诺酮类药物市场需求受到多方面因素的影响。

首先,临床上的细菌感染呈现多重耐药性的趋势,传统的抗菌药物已难以满足治疗需求。

而喹诺酮类药物以其独特的抗菌谱和作用机制,成为了治疗多种细菌感染的重要选择。

其次,随着医疗水平的提高和人们健康意识的增强,需求量逐年增加。

在临床治疗中,喹诺酮类药物广泛用于呼吸道感染、尿路感染、消化道感染等常见感染的治疗。

此外,喹诺酮类药物对于伤口感染、骨与关节感染等疑难重症的治疗也有着独特的效果。

市场需求分析1. 市场容量喹诺酮类药物目前市场需求量较大,且呈逐年增加的趋势。

全球范围内,因为细菌感染的发病率不断上升,喹诺酮类药物的市场容量也在扩大。

2. 市场竞争喹诺酮类药物市场竞争激烈,主要的竞争对手包括其他抗菌药物和仿制药。

虽然喹诺酮类药物具有独特的抗菌谱和作用机制,但是随着其他抗菌药物的不断发展和仿制药的涌现,市场竞争加剧。

3. 市场趋势当前市场对喹诺酮类药物的需求主要集中在口服给药型号,因其便于患者使用和治疗方便。

另外,对于喹诺酮类药物的研发和创新需求也在增加。

随着细菌耐药性的增强,目前的喹诺酮类药物已不足以满足临床治疗需求,更具选择性和广谱性的喹诺酮类药物将是研发的方向。

市场前景展望喹诺酮类药物作为一类重要的抗菌药物,在市场上具有较高的需求和发展潜力。

随着细菌耐药性的不断增强和临床需求的不断扩大,对喹诺酮类药物的市场需求将继续保持增长态势。

然而,当前喹诺酮类药物市场竞争激烈,随着其他抗菌药物和仿制药的涌现,相关企业需要不断创新和提高产品的竞争力,才能在市场中占据一席之地。

综上所述,喹诺酮类药物市场需求量大、增长势头强劲。

但是市场竞争激烈,相关企业需要不断提高产品质量和服务水平,以抢占市场份额。

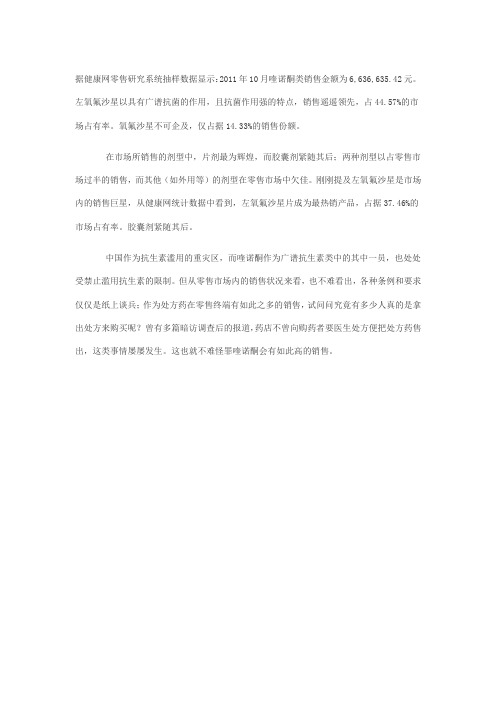

据健康网零售研究系统抽样数据显示:2011年10月喹诺酮类销售金额为6,636,635.42元。

左氧氟沙星以具有广谱抗菌的作用,且抗菌作用强的特点,销售遥遥领先,占44.57%的市场占有率。

氧氟沙星不可企及,仅占据14.33%的销售份额。

在市场所销售的剂型中,片剂最为辉煌,而胶囊剂紧随其后;两种剂型以占零售市场过半的销售,而其他(如外用等)的剂型在零售市场中欠佳。

刚刚提及左氧氟沙星是市场内的销售巨星,从健康网统计数据中看到,左氧氟沙星片成为最热销产品,占据37.46%的市场占有率。

胶囊剂紧随其后。

中国作为抗生素滥用的重灾区,而喹诺酮作为广谱抗生素类中的其中一员,也处处受禁止滥用抗生素的限制。

但从零售市场内的销售状况来看,也不难看出,各种条例和要求仅仅是纸上谈兵;作为处方药在零售终端有如此之多的销售,试问问究竟有多少人真的是拿出处方来购买呢?曾有多篇暗访调查后的报道,药店不曾向购药者要医生处方便把处方药售出,这类事情屡屡发生。

这也就不难怪罪喹诺酮会有如此高的销售。

喹诺酮类药市场发展现状引言喹诺酮类药物作为一类广泛应用于临床的抗菌药物,具有广谱抗菌作用和良好的耐受性,已被广泛用于呼吸道、泌尿系统、消化系统以及皮肤感染等疾病的治疗。

本文将对喹诺酮类药物市场发展现状进行探讨。

喹诺酮类药的定义与分类喹诺酮类药物是一类广谱抗菌药物,其主要作用机制是抑制细菌DNA酶的活性,从而阻断了细菌DNA的复制和修复。

根据化学结构的不同,喹诺酮类药物可分为第一代、第二代和第三代三个代次。

•第一代喹诺酮类药物:如氧氟沙星、环丙沙星等,具有广泛的抗菌作用,但对耐药菌株的效果较差。

•第二代喹诺酮类药物:如诺氟沙星、左氧氟沙星等,在广谱抗菌活性的基础上,还具有较好的耐药菌株效果。

•第三代喹诺酮类药物:如莫西沙星、加替沙星等,具有更高的抗菌活性和更好的耐药菌株效果。

喹诺酮类药市场发展现状全球市场发展现状喹诺酮类药物市场在全球范围内呈现出稳步增长的态势。

据市场研究数据显示,2019年全球喹诺酮类药物市场规模超过100亿美元,预计到2025年将达到150亿美元。

市场增长的主要驱动因素包括:1.增加的感染病例:随着全球疾病负担的增加,感染性疾病的发病率也在上升,从而推动了喹诺酮类药物的需求增长。

2.抗菌药物耐药性问题:由于过度和不适当的使用抗菌药物,耐药性问题日益突出。

而喹诺酮类药物由于其更强的抗菌活性和对耐药菌株的效果,成为处理耐药性问题的重要药物之一。

3.医疗技术进步:随着医疗技术的不断进步,喹诺酮类药物的应用范围也在扩大,使得市场需求不断增加。

中国市场发展现状作为全球人口最多的国家之一,中国是喹诺酮类药物市场的重要消费国。

近年来,中国喹诺酮类药物市场持续保持较快的增长速度。

根据市场分析师的预测,到2025年,中国喹诺酮类药物市场规模将超过50亿美元。

中国市场的发展受到多个因素的影响,包括:1.政策支持:中国政府通过一系列政策和措施,推动喹诺酮类药物的研发、生产和使用,为市场发展提供了良好的政策环境。

喹诺酮类药物是国内全身用抗细菌类药物市场上的三大品种之一,与头孢类药物、青霉素半合成青霉素类药物形成了鼎足之势。

尽管2009年原料药进出口市场一度表现低迷,但2010年国际市场的逐渐恢复及对中国原料药的刚性需求,使得中国原料药进出口又恢复了活力,喹诺酮原料药产量已超过了5000吨(见图1),第二代喹诺酮类药物吡哌酸原料药产量同比增长17%,外贸出口增长了99.72%。

目前,我国医院所用的处方药物市场中,抗感染类药品是用量最大的品类,在日益扩容的医药市场中具有举足轻重的作用。

据中国医药工业信息中心发布的《中国医院市场用药格局》报告书显示,2010年国内22城市样本医院抗感染类药品用药金额已达到200亿元,同比增长13.71%,占全部用药的23.25%。

2006年~2010年5年间,国内22个城市样本医院中抗感染类药物占据了全部用药市场的24.19%。

另有报告显示,2010年国内抗感染类药品用药总金额已达到1010.44亿元的市场规模。

头孢菌素、青霉素半合成青霉素类和喹诺酮类药物已是抗感染类药品中的三大巨头。

尤其是喹诺酮类药物,随着抗感染类药物的不断增长,其市场随之水涨船高。

自从20世纪60年代问世后,喹诺酮类药物更新换代不断提速,已从第一代产品迅速发展到第四代产品。

据美国IMS公司数据显示,2010年全球七大药市畅销500强原研药物喹诺酮市场中,左氧氟沙星、氧氟沙星、莫西沙星、环丙沙星、加替沙星等五大品种销售额已超过40亿美元,同比略有增长(见图2)。

随着国内外药品市场的逐渐接轨,国内喹诺酮类药物市场快速发展。

据国家食品药品监督管理局(SFDA)信息库最新数据显示,我国已上市并临床使用喹诺酮类药物达22个,国产药生产批文总数为4534个,进口药注册批文为93个。

2009年《国家基本医疗保险,工伤保险和生育保险药品目录》收载的喹诺酮类药物有吡哌酸、环丙沙星、诺氟沙星、氧氟沙星、左氧沙星、氟罗沙星、吉米沙星、洛美沙星、莫西沙星等9个药物。

喹诺酮类市场分析及预测第一章:抗生素的分类1. 抗生素(Antibiotics)及分类指由细菌、霉菌或其它微生物在生活过程中所产生的具有抗病原体或其它活性的一类物质。

自1940年以来,青霉素应用于临床,现抗生素的种类已达几千种。

在临床上常用的亦有几百种。

其主要是从微生物的培养液中提取的或者用合成、半合成方法制造。

其分类有以下几种:β-内酰胺类:青霉素类和头孢菌素类的分子结构中均含有β-内酰胺环。

近年来又有较大发展,如硫酶素类(thienamycins)、单内酰环类(monobactams),β-内酰酶抑制剂(β-lacta madeinhibitors)、甲氧青霉素类(methoxypeniciuins)等。

喹诺酮类:包括左旋氧氟沙星,洛美沙星、氟罗沙星、培氟沙星,加替沙星氨基糖甙类:包括链霉素、庆大霉素、卡那霉素、妥布霉素、丁胺卡那霉素、新霉素、核糖霉素、小诺霉素、阿斯霉素等。

四环素类:包括四环素、土霉素、金霉素及强力霉素等。

氯霉素类:包括氯霉素、甲砜霉素等。

大环内脂类:临床常用的有红霉素、白霉素、无味红霉素、乙酰螺旋霉素、麦迪霉素、交沙霉素等。

作用于G+细菌的其它抗生素,如林可霉素、氯林可霉素、万古霉素、杆菌肽等。

作用于G菌的其它抗生素,如多粘菌素、磷霉素、卷霉素、环丝氨酸、利福平等。

抗真菌抗生素如灰黄霉素。

抗肿瘤抗生素如丝裂霉素、放线菌素D、博莱霉素、阿霉素等。

具有免疫抑制作用的抗生素如环孢霉素。

第二章:国内抗生素市场现状综合分析抗感染大类药物已由青霉素类药物间的竞争,发展为三大阵营全线混战。

按世界卫生组织所使用的解剖学、治疗学及化学分类(ATC)归类,第一阵营为头孢菌素类药(J01D)一枝独秀,从1999年到2002 年这四年间,头孢菌素类药品的市场份额(按销售金额计)基本上占整个抗感染类药品的半壁江山,且近3 年略有上升。

今年上半年其销售金额占感染类药物总销售金额的48.85%,远远超出其它亚类。

2024年喹诺酮类药市场策略摘要本文旨在探讨2024年喹诺酮类药市场策略,分析该类药物的市场现状和未来发展趋势,提出有效的市场策略,帮助企业提升竞争力和市场份额。

本文将从市场分析、目标市场、市场推广、竞争策略以及未来发展趋势等多个方面进行深入阐述。

1. 市场分析1.1 喹诺酮类药概览喹诺酮类药物是一类广谱抗菌药物,具有抑制DNA酶的作用,广泛用于治疗细菌感染疾病。

目前,市场上常见的喹诺酮类药物有Ciprofloxacin、Levofloxacin等。

这些药物在临床应用中表现出了良好的疗效和安全性。

1.2 市场规模和增长潜力喹诺酮类药物市场在过去几年中保持了稳定增长的态势。

根据市场研究报告,该市场的年复合增长率预计为5%左右。

这主要受到细菌感染疾病的增加、人口老龄化等因素的影响。

预计随着医疗技术的进步和药品安全性的提高,喹诺酮类药物市场的增长将有所加速。

2. 目标市场2.1 主要用户群体喹诺酮类药物的主要用户群体包括医院、药店、诊所以及个人消费者。

其中,医院是最大的市场,其需求量占据了市场的绝大部分。

药店、诊所和个人消费者则是次要市场,主要依赖医生推荐和个人需求进行购买。

2.2 目标市场细分根据不同市场需求和用户特点,可以将目标市场细分为以下几个方面:医院市场、消费者市场以及特殊市场(如军队、救援机构等)。

每个市场细分都需要采用相应的营销策略和推广方式。

3. 市场推广3.1 品牌建设喹诺酮类药市场的竞争激烈,品牌建设是提升企业竞争力的关键。

通过建立良好的品牌形象和声誉,企业能够在市场中树立起信任和认可度。

因此,企业应制定相应的品牌推广计划,包括品牌标识设计、广告宣传等方面。

3.2 医生教育和推广医生对于药品的选择和推荐具有重要影响力,因此,医生教育和推广是市场推广的重要环节。

企业可以与医院、学术机构合作,举办学术会议和培训班,向医生们介绍喹诺酮类药物的疗效和用途。

3.3 渠道拓展喹诺酮类药物的销售渠道主要包括医院和药店。

2024年喹诺酮类药市场规模分析引言喹诺酮类药物是一类抗菌药物,广泛应用于临床医疗中。

随着细菌耐药性的增加和抗生素需求的提高,喹诺酮类药物市场规模呈现出增长的趋势。

本文将对喹诺酮类药物市场规模进行深入分析。

市场规模概述喹诺酮类药物的定义和分类喹诺酮类药物是一类合成广谱抗生素,与其他抗菌药物相比,具有独特的抗菌机制。

喹诺酮类药物可以分为第一代、第二代和第三代三个代别,每个代别具有不同的抗药谱和药效。

喹诺酮类药物市场的增长趋势随着细菌耐药性的增加,传统的抗生素逐渐失去了效力,喹诺酮类药物成为了医生治疗感染症的重要选择。

同时,因为喹诺酮类药物具有广谱抗菌活性、耐受性好等特点,他们被广泛用于不同领域的治疗。

喹诺酮类药物市场规模的分析根据市场研究机构的数据,预计2030年,全球喹诺酮类药物市场规模将超过X 亿美元。

主要的增长驱动因素包括:•高发病率的传染病:随着全球人口增长和城市化进程加快,传染病的发病率不断上升,这将刺激喹诺酮类药物市场的增长。

•细菌耐药性的增加:目前,细菌耐药性已经成为全球范围内的严重问题。

喹诺酮类药物由于其独特的抗菌机制,具有一定程度的抗药性,因此受到医生和患者的青睐。

•医疗技术的进步:随着医疗技术的进步,喹诺酮类药物的研发和生产成本不断下降,这将促进市场规模的扩大。

市场规模的地域分布根据市场研究机构的统计,北美地区是全球喹诺酮类药物市场的最大消费地区。

欧洲和亚太地区也拥有相当大的市场份额。

此外,拉丁美洲和中东地区的市场前景也相当广阔。

市场竞争态势主要企业分析全球喹诺酮类药物市场存在着多个主要企业,包括:•西安杨森制药•罗氏制药•辉瑞制药•雅培制药这些企业通过不断的研发创新和市场拓展保持着在市场上的领先地位。

市场竞争策略为了在激烈的市场竞争中保持竞争力,主要企业采取了多种市场策略,包括:•不断创新:通过研发新的喹诺酮类药物,使其具有更好的抗菌活性和耐受性,以满足市场需求。

•扩大市场份额:通过市场扩张和品牌推广,提高企业在全球市场上的知名度和市场份额。

近几年环丙沙星原料药及中间体市场分析喹诺酮类抗生素是近十年来进展较快的一类抗菌药,广谱高效、体外活性卓越、平安性大、毒副作用小,对包括绿脓杆菌、肠道杆菌及金黄色葡萄球菌在内的革兰氏阳性和阴性菌均有较强的杀菌作用。

临床可广泛应用于呼吸道感染、泌尿道感染、肠道感染、腹腔内感染、妇科疾病感染、骨关节感染及全身严峻感染的治疗,比头孢类抗菌素、大环类抗菌素价格廉价。

盐酸环丙沙星、左氧氟沙星,莫西沙星是已上市喹诺酮类抗菌药的优秀代表。

市场容量大,销售量始终排在世界畅销药物之列,据Datamonitor(DM)公司的讨论结果估计,2022年氟喹诺酮类药物占抗生素市场占有率将由2022年的18%提高到34%,成长为第一位的抗生素类药物。

当今世界恐怖大事时有发生,美国吸入性炭疽大事,致使盐酸环丙沙星又掀起了一个销售高潮,最近联合国选购的800吨盐酸环丙沙星招投标又引起了各国药厂的关注。

目前,中国、印度、德国(盐酸环丙沙星和莫西沙星是德国拜耳的专利)、日本、美国(左氧氟沙星是日本第一制药的专利、美国市场由强生公司销售)是世界上生产销售氟喹诺酮抗生素最多的国家。

我国的氟喹诺酮类药物生产已有肯定规模,在国际上占据了30%的市场份额。

全球氟喹诺酮类药物的市场规模主要以环丙沙星与左氧氟沙星为主导,两者总和约占氟喹诺酮类药物全球销售额的65%左右[1]。

其是盐酸环丙沙星,2022年德国拜耳和美国先灵葆雅公司的产品世界销售额高达7.55亿美元在全球处方药排名第139位[2]。

喹诺酮药物在印度不受专利爱护,所以不管专利内或专利外的喹诺酮药物印度都在生产。

但是盐酸环丙沙星和左氧氟沙星及关键中间体都从中国进口,印度成为我国最大的环丙沙星(API)及关键中间体出口目的地国。

中国90%以上的环丙沙星(API)及关键中间体生产企业都集中在浙江地区,据调查,浙江嘉善诚达药化有限公司是浙江最大的环丙沙星(API)及关键中间体生产企业。

环丙沙星的现存生产工艺有两条。

喹诺酮药类三大品种近期市场走势分析

环丙沙星老而弥坚

环丙沙星属于第三代喹诺酮类抗菌合成药物,由德国拜耳公司研制开发成功,商品名为“西普乐”,1987年10月22日获美国FDA批准后上市,2001年该品的销售额已上升到17.58亿美元,比2000年增长5.78%,在世界最畅销药品中已连续两年排在第22位,尤其在美国吸入性炭疽感染事件发生后,西普乐以每片1.77美元的零售价稳操胜券,推进了环丙沙星市场大幅上升,取得了销售史上又一个高峰。

2003年底西普乐专利到期后,按一般情况销量会大幅下降,但是其降幅极小,与上一年持平,仅比销售高峰的2001年减少了9%,在世界处方药市场份额仍为15.97亿美元。

环丙沙星是我国生产贸易中首选药品之一,在国内外市场上购销两旺,在国内,环丙沙星片剂及胶囊产量为6亿多粒,环丙沙星输液约为4000万瓶左右,此外还有500多万支的滴眼剂,从而带动了上游环丙沙星原料药市场。

1991年6月,我国卫生部批准了天津中央药厂、太原制药厂、上海信谊等企业生产四类新药环丙沙星,并于1994年批准了中美天津史克的注射剂进入我国市场,商品名为“特美力”。

目前环丙沙星的国产化水平已很高,国内具有生产注册证企业90多家,生产原料和多种制剂,但是获得FDA批准打入国际市场仍较困难。

近两年,在市场经济杠杆的调节下,受头孢类抗生素和半合成红霉素的影响,医院用药也在不断调整,市场也表现出一定的波动,2001年我国重点城市环丙沙星用药为5093万元,2002年则下降到4213万元。

2003年我国16个重点城市300家医院领先药品中环丙沙星名列67位,在13个地区进入前200位内,用药金额为5387万元。

2004年7月以后,在实施处方药规定后,OTC市场也呈现出明显的搁浅景象,零售市场已基本走货很少,生产厂商主要依靠医院采购招标,许多厂商已在探索外销的途径。

氧氟沙星江湖地位不保

氧氟沙星属于喹诺酮中的第三代产品,是日本第一制药开发的药物,1991年获FDA批准上市。

商品名为“泰利必妥”,该药口服生物利用度好,体内代谢稳定,药代动力学明显优于诺氟沙星。

剂型的开发具有更大的灵活性,氧氟沙星滴眼液常用于眼睑炎、麦粒肿、泪炎、结膜炎及术后感染,也可用于新生儿的淋菌性眼炎和衣原性眼炎。

复方氧氟沙星泡腾栓和膏剂的临床应用,也为泌尿生殖系统、妇科疾病的治疗开辟了新的途径。

目前,全国氧氟沙星制剂生产厂家有70余家,剂型有片剂、胶囊、针剂、滴眼液等。

2 001年,国内25家企业生产氧氟沙星注射剂和输液2914.47万瓶,胶囊4109.34万粒,滴眼剂781.83万瓶。

其中:江苏爱普森药业、郑州卓峰制药厂、武汉五景制药厂、湖北潜江制药4家的产量均超过了100万瓶,是国内滴眼剂主要生产厂,占总产量的76.8%。

市场分析表明,泰利必妥、奥复星、康泰必妥和广州侨光的产品具有较高知名度,2003年在我国16重点城市样本医院进入前200名内,排序94位,用药金额为4146万元,从药品源头看,进口药品仍占据了较大比重。

氧氟沙星曾是喹诺酮类药中的重要品种,但未来的市场前景并不乐观,已逐渐被后来居上的左氧氟沙星所替代,2004年上半年,在我国16重点城市样本医院用药排序中已后移到110位。

而在城乡医院市场上,其价格尚属中档偏上的品种,上不上、下不下的状况,已使氧氟沙星胶囊、输液注射剂市场受到局限,而在众目睽睽的眼科市场中竞争艰难,从近两年的产销情况看,已呈现出下滑的趋势。

近两年,氧氟沙星滴耳剂成为医院临床上较常用的药物,且优于环丙沙星和抗生素类药物,从2002年医院耳科用药格局来看,氧氟沙星占了绝对优势,市场份额占了95%以上,基本上替代了其他品种,而氧氟沙星滴耳剂中80%是进口品牌,日本第一生物化学占据了8 2%,上海黄浦制药厂、湖北潜江药业、浙江尖峰药业等13家企业仅占据18%的份额。

滴耳剂虽是小品种,但有望成为氧氟沙星中倍受宠爱的剂型。

诺氟沙星市场难以乐观

诺氟沙星是喹诺酮中的第三代产品,是通过抑制DNA旋转酶而作用的广谱抗菌药,其抗菌活性仅为环丙沙星的1/4。

1986年10月获FDA批准上市,2000年,希雷公司的产品Noroxin在世界主要医药市场的销售额为1.1亿美元。

诺氟沙星在我国开发较早,目前具有生产制剂能力的厂家有170多家,主要剂型是胶囊、片剂、输液和滴眼液。

2001年胶囊产量仍然较大,总产量达46.76亿粒,其中浙江仙琚制药、焦作平光制药、安阳益康制药厂三家产量较大,占主要生产厂产量的39.28%。

输液有11家企业生产,产量为656.14万瓶,滴眼液1780.48万支。

诺氟沙星是大众化用药,2002年全国重点城市样本医院用药已下降到370万元。

以往其在OTC市场上具有一定的基础,但是从2003年和2004年上半年我国16重点城市样本医院喹诺酮类用药情况看,其表现并不突出,预计今后这个产品的市场前景很难乐观。