(朱为群)中国税制第4章 税制要素

- 格式:pptx

- 大小:645.02 KB

- 文档页数:3

2014年版自学考试中国税制(00146)重点复习资料中国税制重点复习资料(2014年版)第一章税收制度概述1.1税收的内涵1.1.1税收的概念税收是政府为了满足社会成员的公共需要而凭借政治权力强制、无偿征收实物或货币,以取得财政收入的一种形式。

税收的内涵:1、税收是财政收入的主要形式2、税收是国家调节经济的重要手段之一3、税收体现着以国家为主体的分配关系税收调节经济主要体现在以下两方面:(1)运用税收手段筹集政府提供公共产品所需要的资源,并间接地引导非政府部门的资源配置,促进产业结构的合理化。

(2)运用税收调控社会总供给与总需求,以促进宏观经济稳定。

1.1.2税收的特征1、强制性。

税收的强制性是指国家征税凭借政治权力,并通过颁布法律或法令的形式对社会产品进行强制性分配。

2、无偿性。

税收的无偿性是指国家征税以后,税款即为国家所有,不再直接归还纳税人,也不向纳税人直接支付任何代价或报酬。

3、固定性。

税收的固定性是指国家在征税前就以法律或法规的形式预先规定了征税的标准,包括征税对象、征收的数额或比例,并只能按预定的标准征收。

1.1.3税收的职能(三大职能:财政职能、经济职能、监督管理职能)1、财政职能税收财政职能有如下特点:(1)适用范围的广泛性(2)取得财政收入的及时性(3)征收数额的稳定性2、经济职能(1)稳定经济职能1)内在稳定经济。

指随着经济形势的周期性变化,一些政府税收自动发生增减变化,从而对经济波动发挥自动抵消作用。

2)相机抉择经济。

指政府根据不同的经济形势,运用税收政策有意识地调整经济活动水平,以消除经济波动,谋求既无失业又无通货膨胀的稳定增长。

(2)资源配置职能税收对资源配置的调节,是通过对投资产生影响而实现的1)对投资收入进行不同的税收处理2)对不同的部门和地区实行不同的税收优惠措施3)不同税种对资本投资的影响也有所不同的(3)财富分配职能3、监督管理职能1.2税收的原则1.2.1财政原则(前提)财政原则又称财政收入原则,是指税收应为国家提供充足的财政收入,以满足财政支出的需要。

中国税制第一章上编税制概论第一章 税制概述第二章 税制要素和税收分类第三章 税制原则第四章 中华人民共和国税制的建立和发展第一章税制概述第一节 税收的概念第二节 税制与税法第一节税收的概念一、税收的概述(一)、税收的概念及对其的理解(★论述) 1.定义:税收是国家凭借政治权力,无偿地征收实物或货币,以取得财政收入的一种工具。

第一节 税收的概念2.对税收概念的理解 ⑴从直观来看,税收是国家取得财政收入的一种重要手段。

⑵从物质形态看,税收缴纳的形式是实物或货币。

⑶从本质上来看,税收是凭借国家政治权力实现的特殊分配。

⑷从形式特征来看,税收具有无偿性、强制性、固定性的特征。

第一节 税收的概念⑸从职能来看,税收具有财政和经济两大职能。

财政职能 地位:基本职能 税收占财政收入95% 特点:适用范围的广泛性;取得财政收入的及时性;征收数额上的稳定性。

经济职能 主要表现在:调节总供求平衡;调节资源配置;调节社会财富分配。

⑹从性质来看,我国社会主义税收的性质是“取之于民,用之于民”。

第一节 税收的概念(二)税收的本质☆ 1.税收本质的涵义:税收是凭借国家政治权力,实现的特殊分配关系。

2.税收本质的内涵: ⑴税收体现分配关系 ⑵税收是凭借国家政治权力实现的特殊分配,它是国家通过制定法律来实现的。

第一节 税收的概念(三)税收的“三性”特征及其关系☆ 1.“三性”特征:缴纳上的无偿性(核心);征收方式上的强制性;征收范围、比例上的固定性。

第一节 税收的概念2.“三性”特征的关系: ⑴“三性”特征是税收本身所固有的特征,是客观存在的不以人的意志为转移。

⑵无偿性是税收的本质和体现,是“三性”的核心,是由财政支出的无偿性决定的。

⑶强制性是无偿性的必然要求,是实现无偿性、固定性的保证。

⑷固定性是强制性的必然结果。

⑸税收的“三性”特征相互依存,缺一不可,是区别于非税的重要依据。

第二节 税制与税法2.征税主体⑴定义:指税收法律关系中享有征税权利的一方当事人,即税务机关。

1.税收的形式特征是无偿性、强制性、固定性,其核心是无偿性。

2.税收是凭借国家政治权力取得财政收入的一种工具。

3.税收属于分配范畴,税收分配的主体是国家,分配对象是社会产品,分配依据是国家政治权力,分配的目的是实现国家职能。

4.税收缴纳的形式是货币和实物,税收最基本的是以货币缴纳的。

5.税收是职能包括财政职能和经济职能,其中最基本的职能是财政职能。

6.税收的经济职能包括调节社会总供求、调节资源配置和调节财富分配的职能。

7.税收对投资产生影响,进而会影响资源配的置。

8.税收对纳税人劳动投入的影响主要通过个人所得税来发挥其作用。

9.税收对消费结构的影响主要通过商品税的形式来实现的。

10.根据收益取得的保险程度不同,可以将投资区分为安全性投资和风险性投资。

11.一般认为所得税、财产税等直接税,由于都具有累进性质,对于财富的分配,有促进公平分配的作用;而消费税、盐税等间接税大多具有累退性质,对财富的分配,有增加不平均的趋势。

12.税收是国家对经济实行宏观调控的重要经济杠杆。

通过税收的调控,可以实现总供给和总需求的平衡、资源的优化配置和收入分配的公平。

13.我国现行税法大体可分为两部分:一是税收实体法,二是税收程序法。

14.滞纳金是税务机关对欠税者所征的一种罚金,其计算是从滞纳之日起,按日加收所欠税款5‰的滞纳金。

15.按照违法的性质、程度不同,法律责任可以分为刑事责任、行政责任和民事责任,法律制裁相应的分为刑事制裁、行政制裁和民事制裁。

16.税制要素中最基本、最重要的三个要素是征税对象、纳税人和税率。

17.税法规定的纳税人,包括自然人和法人。

18.我国现行税制实行的税率可以分为比例税率、累进税率和定额税率三种。

19.比例税率在实际运用中可分为单一比例税率、幅度比例税率和差别比例税率三种。

20.累进税率按其累进依据和累进方式的不同,可分为全额累进税率、全率累进税率、超额累进税率和超率累进税率四种。

21.定额税率亦称固定税率,一般适用于从量计征的商品或税种。

00146中国税制第一章税制概述1、从本质上看,税收是凭借国家政治权力实现的特殊分配关系。

2、税收的形式特征:无偿性、强制性、固定性。

3、税收具有组织财政收入、调节社会经济的职能,即税收的财政职能和经济职能。

4、税收调节经济的主要表现:(1)税收对总需求与总供给平衡的调节;(2)税收对资源配置的调节;(3)税收对社会财富分配的调节。

5、税法是税收制度的核心和基础。

6、税收制度:狭义的税收制度主要是指国家各种税收税法、暂行条例、实施细则、税收管理体制、征收管理法、征收办法、规定等。

广义的税收制度除上述税法、征管法等法规外,还包括税务机构设置、计划会计统计、税务行政复议、征管组织形式及税务机关内容各项管理制度。

7、按照税法内容的不同,可以将税法分为税收实体法、税收程序法。

8、征税主体指税收法律关系中享有征税权利的一方当事人。

9、征税权利是税务机关的最基本的权利。

10、纳税担保人与纳税人一样负有法律上的纳税义务,但两者又有明显的不同,首先,纳税人在税法中普遍存在,没有纳税人,税收法律关系就无法最终实现;而纳税担保人只有在纳税人有逃避纳税嫌疑情况时被要求设置;其次,纳税人承担纳税义务是税法中直接规定的,无法选择,而其他人只有在承诺作为纳税担保人,并且纳税人不能履行纳税义务时才代为承担法律上的纳税义务;最后,从法律责任上讲,纳税人缴纳的税金最终只能由自己承担,而纳税担保人缴纳税金后,可以依法向被担保的纳税人追偿损失。

11、偷税:是指纳税人采取伪造、变造、隐匿、擅自销毁账簿、记账凭证,在账簿上多列支出或不列、少列收入,或进行虚假的纳税申报的手段,不缴少缴应纳税款。

具体来说税收可以通过相机抉择作用、内在稳定器作用来达到经济稳定第二章税收要素与税收分类1、征税对象是指对什么东西征税,即征税的目的物。

税率是指税额与征税对象数量之间的比例,即税额/征税对象数量。

纳税人是指税法上规定的直接负有纳税义务的单位和个人。

超额累进税率是指把征税对象划分为若干等级,对每个等级部分分别规定相应的税率,分别计算税额,各级税额之和为应纳税额。

中国税制纲要第一章税制概述第一节税收的概念税收是国家凭借政治权力,无偿地自戕实物或货币,以取得财政收入的一种工具。

1.从直观来看,税收是国家取得财政收入的一种重要手段。

2.从物质形态来看,税收交纳的形式是实物或者货币。

3.从本质来看,税收是凭借国家政治权力实现的特殊分配关系。

4.从形式牲来看,税收具有无偿性〔核心〕、强制性、固定性的特征。

无偿性是指国家征税以后,其收入就成为国家所有,不再直接归还纳税人,也不支付任何报酬。

强制性是指税收是国家依据法律征收的,而并非一种自愿交纳;纳税人必须依法纳税,否那么就要受到法律的制裁。

固定性是指国家征税以法律形式预先规定征税范围和征收比例,便于征纳双方共同遵守。

5.从职能来看,税收具有财政〔组织财政收入〕和经济〔调节经济〕两大职能。

6.从性质来看,我国社会主义税收的性质是“取之于民,用之于民〞。

第二节税制〔税收制度〕与税法税制,是国家以法律和行政法规等形式规定的各种税收法规的总称。

税法是税收制度的核心和根底。

税法是国家制定的有关调整税收分配过程中形成的权利和义务关系的法律标准的总和。

1.按税法的效力分类,可分为税收法律、法规、规章。

2.按税法内容分类,可分为税收实体法、税收程序法。

3.按税法地位分类,可分为税收通那么法和税收单行法。

4.按税收管辖权分类,可分为国内税法和国际税法。

税收法律关系是税法所确认和调整的,国家与纳税人之间在税收分配过程中形成的权利义务关系。

第二章税制要素与税收分类第一节税制要素税制要素包括征税对象〔税法的最根本要素〕、纳税人和税率。

税率分为比例税率〔单一的/差异/幅度比例税率〕、累进税率〔全额/超额累进税率〕、定额税率〔地区差异/幅度/分级定额税率〕。

纳税环节指在简洁规定的从生产到消费的商品的流通过程中,国民收入的定应该交纳税款的环节。

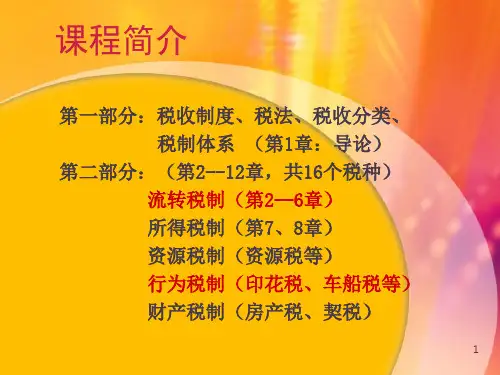

第二节税收分类1.按征税对象分类:对流转额、所得额、资源、财产、行为的征税类。

2.按计税依据分类:从价税和从量税。

税收基本理论第一节税收的概念与特征•税收概念:国家为了满足公共职能的需要,凭借社会公共权力,按照法律所规定的标准和程序,参与单位与个人的财富分配,强制地、无偿地、定量地取得财政收入的一种形式,它体现国家与纳税人之间以法律为准绳结成的一种特殊分配关系。

•税收特征(三性):强制性、无偿性、固定性税收与利润、规费的关系税收与利润、规费等国家财政收入的其他形式相比,具有明显的优势。

第二节税收职能与税收政策税收的三大职能:•财政职能•调控经济职能•监督管理职能税收政策•政策目标:经济增长、物价稳定、充分就业、国际收支平衡•政策手段:增税、减税•作用机理:税收中性/税收调控第三节税收原则与税收效应税收原则:•公平原则—经济公平、社会公平•效率原则—行政效率、经济效率•适度原则—兼顾需要与可能•法治原则—税收程序规范、征收内容明确税收效应•税收效应是税收制度与税收政策实施效果的综合体现。

•税收对投资、储蓄、就业、资源配置、收入分配、环境保护等方面都会产生影响。

第四节税收负担与税负转嫁•税收负担:纳税人引履行纳税义务而承受的一种经济负担,可以通过绝对额和相对额来衡量。

•税收负担率=应纳税额/计税依据衡量税收负担的指标体系•宏观税负指标:GDP税负率、NI税负率•微观税负指标:纯收入直接税负担率、总产值税负率、增加值税负率、净产值税负率影响税收负担的因素•社会经济发展水平•国家的宏观经济政策•税收征收管理能力税负转嫁•税负转嫁:在商品交换过程中,纳税人通过提高销售价格或压低进货价格的方法,将缴纳的税款转由购买者或商品供应者负担的一种经济现象。

•形式:前转、后转、混转、税收资本化•条件:商品流通的存在、课税商品供给与需求的相对弹性第一节税收制度及其构成要素•税收制度:国家的各种税收法令和征管办法的总称。

•广义的税制:税收基本法规、税收管理体制、税收征收管理制度、税务机构和税务人员制度、税收计会统制度。

•狭义的税制:税法税收制度的构成要素•组成部分:纳税人、征税对象、税目、税率、纳税环节、纳税期限、纳税地点、减免税和违章处理•税制三要素:纳税人、征税对象、税率1.纳税义务人:即一切履行纳税义务的法人、自然人及其他组织•相关概念(1)负税人(2)扣缴义务人(3)委托代征人(4)税务代理人2.征税对象:即征税客体,是区分不同税种的主要标志。