财务管理课后答案 (2)

- 格式:docx

- 大小:53.68 KB

- 文档页数:11

第一章

思考题:

1. 答:公司财务管理包括了投资决策、融资决策与利润分配决策三方面主要内容。投资决策开始于对企业各种投资机会的确认,是为了在未来能为企业产生经济效益、创造价值。投资决策包括有形资产投资决策、无形资产投资决策以及营运资本决策;融资决策就是为了实现投资决策而做出的如何确定和筹集的资金的决策。企业外部融资方式包括股权融资和债权融资两种;利润分配决策也称为股利决策,广义的股利是指公司给予其股东的任何现金回报。

2. 答:传统的公司财务管理目标主要有利润最大化、每股收益最大化以及股东权益最大化三种。以利润最大化作为公司财务管理目标具有比较直观、容易量化,能促进经理人提高企业经济效益等优点。但缺点在于没有考虑时间价值、风险因素,没有反应投入与产出的比率关系,也往往会使企业财务决策带有短期行为的倾向;以每股收益最大化作为公司财务目标具有能反映投资者的投资能力,克服了利润最大化目标中利润绝对额弊端的优点,但同时也仍然存在着没有考虑货币时间价值、没有考虑投资风险,以及不能避免企业短期行为的缺陷;以股东价值最大化作为公司财务目标具有考虑时间价值、风险因素,克服公司短期行为,容易量化便于考核等优点,但同时也存在着只强调股东利益,而对企业其他利益相关者的利益重视不够,以及公司股票价格并非都能为公司所控制等缺陷。基于中国国情,比较适合我国企业的公司财务目标是权衡利益相关者利益条件下的股东财务最大化。

3. 答:公司财务管理包含了有关竞争环境的原则、有关价值创造的原则和有关财务交易的原则这三类原则。双方交易原则是指每一项交易都至少存在两方,在一方根据自己的经济利益决策时,另一方也会按照自己的经济利益决策行动,并且对方和你一样聪明、勤奋和富有创造力,因此你在决策时要正确预见对方的反应。它属于有关竞争环境的这一类原则。

4. 答:金融市场按金融工具的期限可以分为货币市场和资本市场。其中货币市场是指期限不超过一年的短期资金交易市场。在货币市场上交易的证券品种主要有短期贷款、短期同业拆借、承兑与贴现、短期证券的发行与流通、国债回购等等;资本市场是指期限超过一年的中长期资金交易市场。资本市场按其功能不同分为一级市场和二级市场。一级市场是指证券的发行市场,二级市场是指证券的流通市场。

第八章

长期投资方式

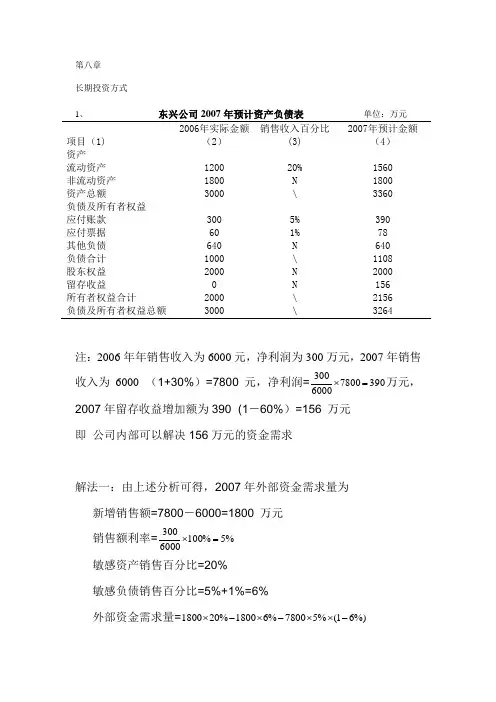

1、 东兴公司2007年预计资产负债表 单位:万元

2006年实际金额

(2) 销售收入百分比

(3) 2007年预计金额

(4) 项目(1)

资产

流动资产 1200 20% 1560

非流动资产 1800 N 1800

资产总额 3000 \ 3360

负债及所有者权益

应付账款 300 5% 390

应付票据 60 1% 78

其他负债 640 N 640

负债合计 1000 \ 1108

股东权益 2000 N 2000

留存收益 0 N 156

所有者权益合计 2000 \ 2156

负债及所有者权益总额 3000 \

3264

注:2006年年销售收入为6000元,净利润为300万元,2007年销售收入为6000×(1+30%)=7800元,净利润=39078006000300万元,2007年留存收益增加额为390×(1-60%)=156 万元

即 公司内部可以解决156万元的资金需求

解法一:由上述分析可得,2007年外部资金需求量为

新增销售额=7800-6000=1800 万元

销售额利率=%5%1006000300

敏感资产销售百分比=20%

敏感负债销售百分比=5%+1%=6%

外部资金需求量=%)61(%57800%61800%201800 =96 万元

解法二:

外部融资需求=预计总资产-预计总负债-预计所有者权益总额

=3360-1108-2156

=96 万元

2、市场利率为3%时,票面利率>市场利率 即为溢价发行

债券发行价格=58.450863.01000%)31(%51000%)31(10005155t

=1092 万元

第二章 财务管理的价值观念

思考题

1. 答题要点:

(1)国外传统的定义是:即使在没有风险和没有通货膨胀的条件下,今天1元钱的价值亦大于1年以后1元钱的价值。股东投资1元钱,就失去了当时使用或消费这1元钱的机会或权利,按时间计算的这种付出的代价或投资收益,就叫做时间价值。(2)但并不是所有货币都有时间价值,只有把货币作为资本投入生产经营过程才能产生时间价值。同时,将货币作为资本投入生产过程所获得的价值增加并不全是货币的时间价值,因为货币在生产经营过程中产生的收益不仅包括时间价值,还包括货币资金提供者要求的风险收益和通货膨胀贴水。(3)时间价值是扣除风险收益和通货膨胀贴水后的真实收益率。在没有风险和没有通货膨胀的情况下,银行存款利率、贷款利率、各种债券利率、股票的股利率可以看作是时间价值。

2. 答题要点:

(1)单利是指一定期间内只根据本金计算利息,当期产生的利息在下一期不作为本金,不重复计算利息。(2)复利就是不仅本金要计算利息,利息也要计算利息,即通常所说的“利滚利”。复利的概念充分体现了资金时间价值的含义,因为资金可以再投资,而且理性的投资者总是尽可能快地将资金投入到合适的方向,以赚取收益。

3. 答题要点:

(1)不是,年金是指一定时期内每期相等金额的收付款项。(2)例如,每月月末发放等额的工资就是一种年金,这一年的现金流量共有12次。

4. 答题要点:

(1)对投资活动而言,风险是与投资收益的可能性相联系的,因此对风险的衡量,就要从投资收益的可能性入手。(2)风险与收益成反向变动关系,风险大,预期收益就高;反之,风险小,预期收益少。

5. 答题要点:

(1)股票风险中能够通过构建投资组合被消除的部分称作可分散风险,也被称作公司特别风险,或非系统风险。而不能够被消除的部分则称作市场风险,又被称作不可分散风险,或系统风险,或贝塔风险,是分散化之后仍然残留的风险。(2)二者的区别在于公司特别风险,是由某些随机事件导致的,如个别公司遭受火灾,公司在市场竞争中的失败等。这种风险,可以通过证券持有的多样化来抵消;而市场风险则产生于那些系统影响大多数公司的因素:经济危机、通货膨胀、经济衰退、以及高利率。由于这些因素会对大多数股票产生负面影响,故无法通过分散化投资消除市场风险。

1 / 18 《财务管理学》课后习题——人大教材

第六章 资本结构决策

1、三通公司拟发行5年期、利率6%、面额1000元债券一批;预计发行总价格为550元,发行费用率2%;公司所得税率33%。要求:试测算三通公司该债券的资本成本率。

参考答案:

可按下列公式测算:)1()1(bbbFBTIK=1000*6%*〔1-33%〕/550*〔1-2%〕=7.46%

2、四方公司拟发行优先股50万股,发行总价150万元,预计年股利率8%,发行费用6万元。

要求:试测算四方公司该优先股的资本成本率。

参考答案:

可按下列公式测算:ppPDKp

其中:pD=8%*150/50=0.24

pP=〔150-6〕/50=2.88

ppPDKp=0.24/2.88=8.33%

3、五虎公司普通股现行市价为每股20元,现准备增发8万份新股,预计发行费用率为5%,第一年每股股利1元,以后每年股利增长率为5%。要求:试测算五虎公司本次增发普通股的资本成本率。

参考答案:

可按下列公式测算:GPDKcc=1/19+5%=10.26%

4、六郎公司年度销售净额为28000万元,息税前利润为8000万元,固定成本为3200万元,变动成本为60%;资本总额为20000万元,其中债务资本比例占40%,平均年利率8%。要求:试分别计算该公司的营业杠杆系数、财务杠杆系数和联合杠杆系数。

参考答案:

可按下列公式测算:

DOL=1+F/EBIT=1+3200/8000=1.4

DFL=8000/〔8000-20000*40%*8%〕=1.09

DCL=1.4*1.09=1.53

6、七奇公司在成长过程中拟追加筹资4000万元,现有A、B、C三个追加筹资方案可供选择,有关资料经整理列示如下表:

筹资方式 筹资方案A 筹资方案B 筹资方案C

筹资额 个别资本 筹资额 个别资本 筹资额 个别资本 2 / 18 〔万元〕 成本率〔%〕 〔万元〕 成本率〔%〕 〔万元〕 成本率〔%〕

1 Chapter 9

9-5.If you invest $8,000 per period for the following number of periods, how much

would you have?

a. 7 years at 9 percent

b. 40 years at 11 percent

Solution:

Appendix C

FVA = A * FVIFA

a. $8,000 * 9.20 = $ 73,600

b. $8,000 * 581.83 = $4,654,640

9-6. You invest a single amount of $12,000 for 5 years at 10 percent. At the end of 5

years you take the proceeds and invest them for 12 years at 15 percent. How much

will you have after 17 years?

Solution:

Appendix A

FV = PV * FVIF

$12,000 * 1.611 = $ 19,332

Appendix A

FV = PV * FVIF

$19,332 * 5.350 = $103,426

9-9. Carrie Tune will receive $19,500 a year for the next 20 years as a result of the

new song she has written. If a 10 percent rate is applied, should she be willing to sell

out her future rights now for $160,000?

Solution:

Appendix D 2 PVA = A * PVIFA (10%, 20 periods)

财务管理学课堂练习一答案

一、单选题

1.普通年金终值系数的基础上,期数加1、系数减1所得的结果,数值上等于(D )。

A.普通年金现值系数 B.即付年金现值系数

C.普通年金终值系数 D.即付年金终值系数

2.距今若干期后发生的每期期末收款或付款的年金称为(C )。

A.后付年金 B.先付年金

C.递延年金 D.永续年金

3.某人希望在5年末取得本利和20000元,则在年利率为2%,单利计息的方式下,此人现在应当存入银行(B )元。

现在应当存入银行的数额=20000/(1+5×2%)=(元)。

4.某人目前向银行存入1000元,银行存款年利率为2%,在复利计息的方式下,5年后此人可以从银行取出(B )元。

五年后可以取出的数额即存款的本利和=1000×(F/P,2%,5)=(元)。

5.某人进行一项投资,预计6年后会获得收益880元,在年利率为5%的情况下,这笔收益的现值为(B )元。

收益的现值=880×(P/F,5%,6)=(元)。

6.企业有一笔5年后到期的贷款,到期值是15000元,假设贷款年利率为3%,则企业为偿还借款建立的偿债基金为(A )元。

建立的偿债基金=15000/(F/A,3%,5)=(元)。

7.某人分期购买一辆汽车,每年年末支付10000元,分5次付清,假设年利率为5%,则该项分期付款相当于现在一次性支付(C )元。

本题相当于求每年年末付款10000元,共计支付5年的年金现值,即10000×(P/A,5%,5)=43295(元)。

8.某企业进行一项投资,目前支付的投资额是10000元,预计在未来6年内收回投资,在年利率是6%的情况下,为了使该项投资是合算的,那么企业每年至少应当收回(D )元。

本题是投资不收额的计算问题,每年的投资不收额=10000/(P/A,6%,6)=(元)。

9.某一项年金前4年没有流入,后5年每年年初流入1000元,则该项年金的递延期是( )年。

财 务 管 理 学

一.货币的时间价值

1。终值和现值

终值——指现在的资金在未来某个时刻的价值

现值——指未来某个时刻的资金在现在的价值

2。利息的计算方式

单利——指无论时间多长,只按本金计算利息,上期的利息不计入本金内生息

复利——指除本金计算利息外,将期间所生利息一并加入本金计算利息,即所谓“ 利滚利 ”

3。单利终值 的计算

设 P 为本金,S 为终值,i 为利率,n 为计息的期数,则单利终值为:S=P( 1 + ni )

4.单利的现值 的计算:P = S(1+ni)-1

二.利息率的计算

1.一次支付法(简单法)——指借款到期时一次支付利息的方法

实际支付利息

实际利息率=——————×100%

贷款金额

例1:假设一笔贷款 20000 元,一年支付利息 2400 元,求实际利息率(按一次支付法)

解: 2400

实际利息率=———×100%=12% 20000 2. 贴现法——指利息不是在期末支付,而是在贷款中事先扣除

实际支付利息

实际利息率=————————————×100%

贷款金额-实际支付利息

例2:假设一笔贷款 20000 元,一年支付利息 2400 元,计息方法为贴现法,求实际利息率 2400 解:实际利息率=——————×100%=13.64%

20000-2400

例:将本金 20000 元按 5 年定期存入银行,年利率 3.2%,到期本息共有多少?

解:这是按单利计算资金终值的问题。设本息和为 S ,则

S = 20000( 1+0.032×5 ) = 23200(元)

例:准备 4 年后购买一台价值 6000元的电器,已知 4 年期定期存款的年利率为 3%,那么

现在至少应存入多少钱?

解:这是已知资金终值,求按单利计算的现值问题。

∵ S=P(1+in) ∴ P=S(1+in)-1

P=6000(1+0.03×4)-1=5357.142857 ∴ 至少应存入5357.15元

Copyright © 2005 by The McGraw-Hill Companies, Inc. S-4 Chapter 2

Discussion Questions

2-1. Discuss some financial variables that affect the price-earnings ratio.

The price-earnings ratio will be influenced by the earnings and sales growth of

the firm, the risk or volatility in performance, the debt-equity structure of the

firm, the dividend payment policy, the quality of management, and a number of

other factors. The ratio tends to be future-oriented, and the more positive the

outlook, the higher it will be.

2-2. What is the difference between book value per share of common stock and

market value per share? Why does this disparity occur?

Book value per share is arrived at by taking the cost of the assets and

subtracting out liabilities and preferred stock and dividing by the number of

common shares outstanding. It is based on the historical cost of the assets.

1 Chapter 6

6-4.Boatler Used Cadillac Co. requires $800,000 in financing over the next two years.

The firm can borrow the funds for two years at 9 percent interest per year. Mr. Boatler

decides to do economic forecasting and determines that if he utilizes short-term

financing instead, he will pay 6.75 percent interest in the first year and 10.55 percent

interest in the second year. Determine the total two-year interest cost under each plan.

Which plan is less costly?

Solution:

Boatler Used Cadillac Co.

Cost of Two Year Fixed Cost Financing

$800,000 borrowed * 9% per annum x 2 years = $144,000

interest cost

Cost of Two Year Variable Short-term Financing

1st year $800,000 * 6.75% per annum = $54,600 interest cost

2nd year $800,000 * 10.55% per annum = $84,400 interest cost

$138,400 total interest cost

财 务 管 理 学

一.货币的时间价值

1。终值和现值

终值——指现在的资金在未来某个时刻的价值

现值——指未来某个时刻的资金在现在的价值

2。利息的计算方式

单利——指无论时间多长,只按本金计算利息,上期的利息不计入本金内生息

复利——指除本金计算利息外,将期间所生利息一并加入本金计算利息,即所谓“ 利滚利 ”

3。单利终值 的计算

设 P 为本金,S 为终值,i 为利率,n 为计息的期数,则单利终值为:S=P( 1 + ni )

4.单利的现值 的计算:P = S(1+ni)-1

二.利息率的计算

1.一次支付法(简单法)——指借款到期时一次支付利息的方法

实际支付利息

实际利息率=——————×100%

贷款金额

例1:假设一笔贷款 20000 元,一年支付利息 2400 元,求实际利息率(按一次支付法)

解: 2400

实际利息率=———×100%=12% 20000 2. 贴现法——指利息不是在期末支付,而是在贷款中事先扣除

实际支付利息

实际利息率=————————————×100%

贷款金额-实际支付利息

例2:假设一笔贷款 20000 元,一年支付利息 2400 元,计息方法为贴现法,求实际利息率 2400 解:实际利息率=——————×100%=13.64%

20000-2400

例:将本金 20000 元按 5 年定期存入银行,年利率 3.2%,到期本息共有多少?

解:这是按单利计算资金终值的问题。设本息和为 S ,则

S = 20000( 1+0.032×5 ) = 23200(元)

例:准备 4 年后购买一台价值 6000元的电器,已知 4 年期定期存款的年利率为 3%,那么

现在至少应存入多少钱?

解:这是已知资金终值,求按单利计算的现值问题。

∵ S=P(1+in) ∴ P=S(1+in)-1

P=6000(1+0.03×4)-1=5357.142857 ∴ 至少应存入5357.15元

第二章

练习题

1. 某公司需要用一台设备,买价为9000元,可用8年。如果租用,则每年年初需付租金1500元。假设利率为8%

要求:试决定企业应租用还是购买该设备。

解:用先付年金现值计算公式计算8年租金的现值得:

V0 = A×PVIFAi,n×(1 + i)

= 1500×PVIFA8%,8×(1 + 8%)

= 1500×5.747×(1 + 8%)

= 9310.14(元)

因为设备租金的现值大于设备的买价,所以企业应该购买该设备。

2. 某企业全部用银行贷款投资兴建一个工程项目,总投资额为5000万元,假设银行借款利率为16%。该工程当年建成投产。请回答:

1)该工程建成后投资,分八年等额归还银行借款,每年年末应还多少?

2)若该工程建成投产后,每年可获净利1500万元,全部用来归还借款的本息,需要多少年才能还清?

解:(1)查PVIFA表得:PVIFA16%,8 = 4.344。由PVAn = A·PVIFAi,n得:

A = PVAn/PVIFAi,n

= 1151.01(万元)

所以,每年应该还1151.01万元。

(2)由PVAn = A·PVIFAi,n得:PVIFAi,n =PVAn/A

则PVIFA16%,n = 3.333

查PVIFA表得:PVIFA16%,5 = 3.274,PVIFA16%,6 = 3.685,利用插值法:

年数 年金现值系数

5 3.274

n 3.333

6 3.685 由以上计算,解得:n = 5.14(年)

1 Chapter 8

8-1.Compute the cost of not taking the following cash discounts.

a. 2/10, net 50.

b. 2/15, net 40.

c. 3/10, net 45.

d. 3/10, net 180.

Solution:

Cost of not =

taking a cash discount % Disc.%100%Discount

periodDiscont -date due Final360

a. Cost of =

lost discount 1050360%98%2 = 2.04% * 9.00 = 18.36%

b. Cost of = lost discount 1540360%98%2

= 2.04 % * 14.40 = 29.38%

c. Cost of = lost discount 1045360%97%3

= 3.09% * 10.29 = 31.80%

d. Cost of = lost discount 10180360%97%3

= 3.09% * 2.12 = 6.55% 2 8-10.Randall Corporation plans to borrow $200,000 for one year at 12

percent from the Waco State Bank. There is a 20 percent compensating

balance requirement. Randall Corporation keeps minimum transaction

balances of $10,000 in the normal course of business. This idle cash

counts toward meeting the compensating balance requirement.

Software that organizes, manages, and processes business data concerned with inventory, customers,

and vendors is called:

a. system software.

b. application software.

c. data management software.

d. network software.

Answer: c Page Reference: 118 Difficulty: Moderate

Software that manages the resources of the computer is called:

a. system software.

b. application software.

c. data management software.

d. network software.

Answer: a Page Reference: 118 Difficulty: Easy

Software used to apply the computer to a specific task for an end user is called:

a. system software.

b. application software.

c. data management software.

d. network software.

Answer: b Page Reference: 118 Difficulty: Moderate

AACSB: Reflective Thinking

Legacy systems are still in use today because:

a. they can only be run on the older mainframe computers.

P54 第6题

经济情况 发生概率 报酬率

中原公司 南方公司

繁荣 0.30 0.40 0.60

一般 0.50 0.20 0.20

衰退 0.20 0.00 -0.10

期望报酬率 0.22 0.26

标准离差 0.14 0.25

标准离差率 0.64 0.96

风险报酬率 0.05 0.05

投资报酬率 0.13

0.15

P112 第1题

解:每年折旧=(140+100)4=60(万元)

每年营业现金流量=销售收入(1税率)付现成本(1税率)+折旧税率

=220(125%)110(125%)+6025%

=16582.5+15=97.5(万元)

投资项目的现金流量为:

年份 0 1 2 3 4 5 6

初始投资

垫支流动资金

营业现金流量

收回流动资金

现金流量合计 140

-140 100

-100

40

-40

97.5

97.5

97.5

97.5

97.5

97.5

97.5

40

137.5

(1)净现值

)(03.1462.7754.6059.6625.7306.3391.90140%1015.137%1015.97%1015.97%1015.97%10140%101100%1011406543210万元 (2)获利指数=(-33.06+73.25+66.59+60.54+77.62)/(140+90.91)=1.06

(3)贴现率为11%时,净现值

)(34.451.7386.5723.6429.7146.3209.90140%1115.137%1115.97%1115.97%1115.97%11140%111100%1111406543210万元 贴现率为12%时,净现值

1 Chapter 2

2-4. Censored Books, Inc. sold 1,400 textbooks for $100 each to High Tuition

University in 2001. These books cost $71 to produce. Censored Books spent $5,000

(selling expense) to convince the University to buy its books. In addition, Censored

Books borrowed $46,000 on January 1, 2001, on which the company paid 10 percent

interest. Both interest and principal were paid on December 31, 2001. The publishing

firm's tax rate is 30 percent. Depreciation expense for the year was $8,000.

Did Censored Book Company make a profit in 2001? Please verify with an income

statement presented in good form.

Solution:

Censored Books, Inc.

Income Statement

For the Year Ending December 31, 2001

Sales (1,400 books at $100 each) ..............................................$ 140,000

Cost of goods sold (1,400 books at $71 each) .......................... 99,400

第七章 存货

1.

(1)借:原材料 150 000

贷:应付账款——暂估应付款 150 000

(2)借:原材料 30 000

应交税费——应交增值税(进项税额) 5 100

贷:银行存款 35 100

(3)借:原材料 35 000

应交税费——应交增值税(进项税额) 5 950

贷:应付账款 40 950

(4)借:原材料 160 000

应交税费——应交增值税(进项税额)27 200

贷:其他货币资金——银行汇票存款 187 200

(5)借:银行存款 2 800

贷:其他货币资金——银行汇票存款 2 800

(6)借:在途物资 150 000

应交税费——应交增值税(进项税额) 25 500

贷:应付票据 175 500

(7)借:应付账款 40 950

贷:银行存款 40 131

财务费用 819

(8)借:原材料 150 000

应交税费——应交增值税(进项税额)25 500

贷:银行存款 175 500

179 财务管理第五章习题

一、单项选择题

1.财务杠杆影响企业的( B )。

A.税前利润 B.税后净利润 C.息税前利润 D.财务费用

2. 经营杠杆影响企业的( C )。

A.税前利润 B.税后净利润 C.息税前利润 D.财务费用

3.无风险利率为6%,市场上所有股票的平均报酬率为10%,某种股票的β系数为1.5,则该股票的报酬率为( B )。

A. 7.5% B.12% C.14% D.16%

4.税后利润变动率相当于销售额变动率的倍数,表示的是( D )。

A.边际资本成本 B.财务杠杆系数

C.营业杠杆系数 D.联合杠杆系数

5.估算股票价值时的折现率,不能使用( B )。

A.股票市场的平均收益率 B.国债的利息率

C.债券收益率加适当的风险报酬率 D.投资人要求的必要报酬

6.已知某企业目标资本结构中长期债务的比重为40%,债务资金的增加额在0-20000元范围内,其年利息率维持10%不变,则该企业与此相关的筹资总额分界点为( C )元

A.8000 B. 10000 C. 50000 D. 200000

7.根据无税条件下的MM理论,下列表述中正确的是( D )。

A.企业存在最有资本结构 B.负债越小,企业价值越大

C.负债越大,企业价值越大 D.企业价值与企业资本结构无关

8.企业的总杠杆系数越大,则( B )。

A.每股利润的波动幅度越小 B.每股利润的波动幅度越大

C.每股利润的增幅越大 D.企业风险越小

9.由哪些影响所有公司的因素引起的,不能通过多角化投资分散的风险被称为( C )。

A.财务风险 B.经营风险 C.系统风险 D.公司持有风险

10.引发财务杠杆作用的是( B )。 180 A.固定财务费用 B.财务杠杆系数 C.固定成本 D.变动成本

11.某企业平价发行一批债券,其票面利率为12%,筹资费率为2%,所得税为25%,则此债券成本为( A )。

A.9.18% B.12% C.9% D.10%

12.某公司本期EBIT为6000万元,利息费用为1000万元,则该公司的财务杠杆系数为( B )。

A.6 B. 1.2 C. 0.83 D. 2

13.要使资本结构达到最佳,应使( D )达到最低

A.自由资本成本 B.债务资本成本 C.边际资本成本 D.综合资本成本

14. 销售收入扣减变动成本后的余额称作( B )。

A.安全边际 B.边际贡献 C.营业毛利 D.边际贡献率

15.已知某证券的β系数等于2,则该证券( D )

A.无风险 B.与金融市场所有证券的平均风险一致

C.有非常低的风险 D.是金融市场所有证券平均风险的两倍

二、多项选择题

1.下列筹资活动会加大财务杠杆作用的是( AD )。

A.增发公司债 B.增发普通股 C.利用留存收益 D.增加银行借款

2.下列个别资金成本中,需要考虑所得税因素的有( AB )。

A.债券成本 B.银行借款成本 C.优先股成本 D.普通股成本

3.影响企业综合资金成本的因素主要有( AB )

A.资本结构 B.个别资金成本的高低 C.筹集资金总额 D.筹资期限长短

4.当企业既没有发行优先股,也没有债务时,下列说法中正确的有( B )。

A.财务杠杆系数为零 B.财务杠杆系数为1

C.财务风险较大 D.财务风险不存在

5.下列有关复合杠杆的说法中,正确的有( BCD )。

A.复合杠杆系数是每股盈余变动额与销售变动额的比值

B.复合杠杆系数是普通股每股利润变动率相当于产销业务量变动率的倍数

C.复合杠杆系数的大小反映企业风险大小

D.复合杠杆系数是财务杠杆和经营杠杆系数的乘积 181 三、判断题

1.资金成本是机会成本,相当于企业过去所有项目的平均收益率。( × )

2.财务杠杆系数越大,则财务风险越大。( √ )

3.对于股东而言,优先股比普通股有更优厚的回报,有更大的吸引力。 ( √ )。

4.筹资费用属于固定性费用。( √ )

5.由于财务杠杆的作用,当息税前利润下降时,税后利润反而上升,从而给企业带来财务利益。( × )

6.负债比率越高,财务杠杠作用越大,企业价值越大。( × )

7.通过证券组合可以分散非系统风险。( √ )

8.可转换债券转换成普通股后,公司不再支付债券利息,因此综合资本成本将下降。( × )

9.若不考虑风险价值,息税前利润高于每股盈余无差别点时,运用负债筹资可实现最佳资本结构。( √ )

10.在个别资金成本率一定的情况下,企业综合资金成本率高低取决于各种资金所占比例。( √ )

11.如果企业没有固定财务费用,则财务杠杆系数等于1。( × )

12.在各种资金来源中,普通股成本最低。( × )

13.留存收益是公司利润所形成得,因此它没有资金成本。( × )。

四、计算题

1、“五一”公司年度销售净额为28000万元,息税前利润为8000万元,固定成本为3200万元,变动成本率为60%;资本总额为20000万元,债权资本比率为40%,债务利率为8%。

要求:分别计算该企业的营业杠杆系数、财务杠杆系数和联合杠杆系数,并说明各系数所表示的含义。 182 5217.10869.14.10869.164080008000640%8080008000%4020000%80%40200004.1800011200a18000320011200168002800016800%6028000%6028000DFLDOLDCLIEBITEBITDFLIMMEBITMDOLaMM万元万元,则债权成本:,,债务利率为万元,债权资本比率为由题可知,资本总额为)(万元万元,则万元,固定成本为万元则变得成本:,万元,变动成本率为由题可知:销售净额为

(2)DOL为1.4表示:当企业销售增长1%时,息税前利润将增长1.4%,体现了经营杠杆利益;反之,当企业销售下降1%时,息税前利润将下降1.4%,表现为经营风险,说明企业经营风险被放大1.4倍。

DFL为1.0869表示:当EBIT增长1%,普通股每股税后利润增长1.0869%,变现为财务杠杆利益。反之,当EBIT下降1%时,普通股每股税后利润下降1.0869%,变现为财务风险,说明企业的财务风险被放大。

DCL为1.5217表示:当产销业务增长1%时,每股利润将增长1.5217%,体现了复合杠杆利益。反之亦然,变现为复合风险被放大。

2、福海公司2013年长期资本总额为1亿元,其中普通股6000万元,(240万股),长期债务4000万元,利率10%。假定公司所得税率为40%。2014年公司预定将长期资本总额增到1.2亿元,需要追加投资2000万元,现有两个追加筹资方案可供选择:(1)发行公司债券,票面利率12%。(2)增发普通股80万股。预计2006年税前利润为2000万元。

计算:两个追加方案下无差别的息税前利润和无差别点的普通股税后利润;并作出方案选择。

解: 183 债券追加筹资则选择方案一发行公司前利润,万元大于无差别的息税年税前利润为预计万元方案二:税后利润:万元)方案一:税后利润:(万元则)(万元,追加投资所得税为,万元,利率为万,长期债务为额为由题可知:长期资本总二一200020068.12405768.1240432576%4014001360432%401240400136021360320%401%104000240%401%122000%10400012000%40%10400010000EPSEPSEBITEBITEBIT

3、宏利公司2014年年初的负债及所有者权益总额为8000万元,其中公司债券为1000万元(按面值发行,票面年利率为8%,每年年末付息,三年期);普通股股本为5000万元(面值1元),资本公积为2000万元。2015年该公司为扩大规模需要再筹资2000万元,现有两个方案可供选择。方案一:增加发行普通股,预计每股发行价格为5元;方案二:增加发行同类公司债券,按面值发行,票面年利率为8%。预计2015年可实现息税前利润2000万元,适用企业所得税率为25%。

要求:(1)计算增发股票方案下2015年增发的普通股股数和2015年全年的债券利息;

(2)计算增发公司债券方案下的2015年全年的债券利息;

(3)计算每股无差异点时的息税前利润,并据此进行筹资决策。

解:普通股进行筹资选择方案(一)即增发万元小于年可实现息税前利润为预计则)(万元利息)增发下的全年的债券(万元全年的的债券利息股)增发的普通股股数(万元,票面年利率为由题可知:公司债券为22402000201522405400%251%810005000%251%82000%810003240%82000%801000280%81000400520001%81000EBITEBITEBIT

184 4.某公司拟筹资组建一分公司,投资总额为500万元,有三个方案可供选择。其资本结构分别是:甲方案:长期借款50万元,债券100万元,普通股350万元;乙方案:长期借款100万元,债券150万元,普通股250万元;丙方案:长期借款150万元,债券200万元,普通股150万元.三种资金来源对应的资金成本分别为6%、10%、15%。试分析哪种方案的资本结构是最佳资本结构。

解:

是最佳资本结构选择丙方案的资本结构综合资本成本率普通股的比重:债券的比重:长期借款的比重:丙方案:综合资本成本率普通股的比重:债券的比重:长期借款的比重:乙方案:综合资本成本率普通股的比重:债券的比重:长期借款的比重:甲方案:,,本分别为由题可知:三种资金成1.13%7.11%3.10%3.10%15%30%10%40%6%30%30%100500150%40%100500200%30%100500150%7.11%15%50%10%30%6%20%50%100500250%30%100500150%20%100500100%1.13%15%70%10%20%6%10%70%100500350%20%100500100%10%10050050%15%10%6

5.某公司拟筹资5000万元,其中按面值发行债券2000万元,票面利率为10%,筹资费率2%;发行优先股1000万元,固定的股利率为12%,筹资费率3%;发行普通股2000万元,筹资费率5%,预计第一年股利率为12%以后每年按4%递增,所得税率为25%。

要求:(1)计算债券的资金成本;

(2)计算优先股的资金成本;

(3)计算普通股的资金成本;