个人所得税概述

- 格式:pptx

- 大小:467.16 KB

- 文档页数:5

第一章个人所得税概述第一节个人所得税的概念及特点一般来说,个人所得税是以个人(自然人)取得的各项应税所得为对象征收的一种税。

在国际上,个人所得税的纳税人并不一定是作为自然人的个人,也可以是家庭.目前各国对个人所得税应税所得的确定,大致有两种类型.一是以美国联邦个人所得税法规定的“总所得”概念为典型,即课税所得应包括“总所得”。

但在实际计算上,从“总所得”到“应税所得”,要经过一系列的调整.二是英国的“所得税分类表制度”为典型,即在税法中对各项所得分类列举,把全部所得分为六类。

但对各类所得要做一系列调整,计算出各类所得的法定所得,然后再综合全部法定所得,获得“总所得”,并对之做进一步调整,最后得出“应税所得”.通常,发达国家多选择所得税作为主体税种,个人所得税占财政收入的比重较高;发展中国家则多选择商品税作为主体税种,个人所得税的地位相对较低,对经济的影响也相对较弱.个人所得税区别于其他税种的主要特点包括以下几点。

与其他税种相比,以所得作为税基的个人所得税最适宜反映支付能力原则。

税收弹性是指税收与所得及国民收入具有高度相关关系,税收随所得及国民收入的变化而变化。

由于个人所得税实行累进税率,因而会出现税额超过所得变化速度而变化的情况,当经济增长速度过快,出现过热的情况时,个人所得税将超速增长,原来不纳税的人开始纳税,原来按较低税率纳税的人改按较高税率纳税,从而形成对经济的抑止作用;反之,当经济处于衰退期时,税收变化呈相反方向,从而延缓经济衰退,促进经济复苏。

个.人所得税由于具有这一特点,通常被称之为经济的内在稳定器较少存在西方学者所说的额外负担。

第二节个人所得税制度的演变英国被认为是最早开征所得税的国家,1799年开始征收个人所得税,开征该税的直接原因是战争带来的巨大财政压力。

由于“拿破仑战争"持续时间较长,英国首相威廉·皮特在1798年设计并开征了一种名为“三类合成税”的新税,向富裕阶层课以重税,同时订有各种宽免扣除的规定,这是英国所得税的雏形。

个人所得税概述ppt xx年xx月xx日•引言•个人所得税的征收对象与征收标准•个人所得税的税率与优惠政策•个人所得税的征收管理目•个人所得税的影响与效应•个人所得税的改革与发展录01引言个人所得税是一种针对自然人的税收制度,以个人取得的各项所得为征税对象,包括工资、薪金、劳务报酬、稿酬、特许权使用费、经营所得、财产租赁所得等。

个人所得税的定义个人所得税的征税范围广泛,包括境内和境外的所得。

一般来说,个人所得税的纳税人分为居民和非居民两类,分别承担不同的纳税义务。

征税范围什么是个人所得税个人所得税的起源个人所得税起源于英国,早在1799年英国就开始试行对个人所得征税,后来逐渐被世界各国所普遍采用。

个人所得税在中国的发展中国自1950年开始试行个人所得税制度,并在1980年正式实施《中华人民共和国个人所得税法》。

随着经济的发展和社会的进步,个人所得税的地位和作用逐渐凸显,成为国家税收体系中的重要组成部分。

个人所得税的起源与发展组织财政收入个人所得税是税收体系中的重要组成部分,能够为国家提供稳定的财政收入,对于保障国家财政收支平衡具有重要意义。

个人所得税在税收体系中的地位与作用调节收入分配个人所得税具有调节收入分配的作用。

通过实行累进税率制度,对高收入者征收较高的税率,对低收入者征收较低的税率,可以缩小社会收入分配差距,促进社会公平。

促进经济增长个人所得税对于促进经济增长也具有积极的作用。

一方面,通过减税政策可以刺激消费和投资,促进经济的增长;另一方面,个人所得税的征收可以激励人们遵守税收法规,提高纳税意识,从而促进市场经济的发展。

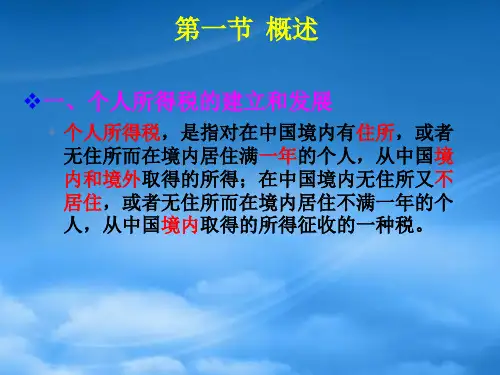

02个人所得税的征收对象与征收标准凡在中国境内有住所,或者无住所而在境内居住满一年的个人,从中国境内和境外取得所得的,以及在中国境内无住所又不居住,从中国境内取得所得的个人,均为应依法缴纳个人所得税的纳税人。

主要有四类:一是个体工商户的生产经营所得;二是个人独资企业和合伙企业的生产经营所得;三是企事业单位的承包经营、承租经营所得;四是个人从事其他生产、经营活动取得的所得。