《成本的基本概念》PPT课件

- 格式:ppt

- 大小:250.96 KB

- 文档页数:23

01成本会计概述Chapter定义作用早期成本会计阶段近代成本会计阶段现代成本会计阶段030201成本会计的职能与目标职能目标降低产品成本,提高经济效益;为企业内部管理提供有关成本信息;为企业外部利益相关者提供成本信息。

02成本核算基本原理Chapter01020304假设企业是一个独立的经济实体,其成本核算应当独立于其他经济实体。

会计主体假设假设企业将无限期地经营下去,因此成本核算应以持续经营为前提。

持续经营假设假设企业的经营活动可以划分为若干个相等的期间,以便分期核算成本。

会计分期假设假设企业的成本核算应当以货币作为统一计量单位。

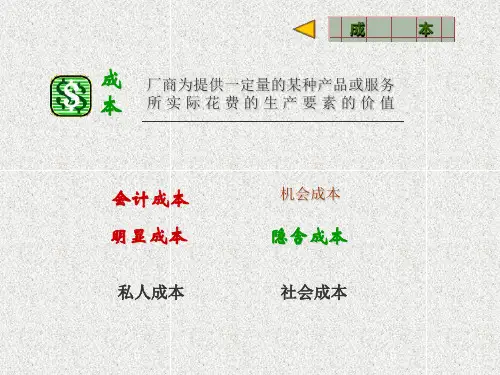

货币计量假设成本核算的基本假设实际成本原则一致性原则及时性原则重要性原则01020304确定成本核算对象计算成本归集和分配成本分析成本03生产成本核算Chapter生产成本的构成与分类生产成本的概念01生产成本的构成02生产成本的分类03直接材料的概念直接材料的计量直接材料的核算直接人工的核算直接人工的计量直接人工的概念通常采用计件工资或计时工资制。

直接从事产品生产的工人工资及福利费。

制造费用的概念企业为生产产品和提供劳务而发生的各项间接费用,包括车间管理人员的工资及福利费、折旧费、修理费、机物料消耗、水电费等。

制造费用的归集通过设置“制造费用”账户进行归集,按车间设立明细账,并采用多栏式账页进行登记。

制造费用的分配将归集在“制造费用”账户借方的各项费用,采用一定的方法分配计入各有关成本核算对象,贷记“生产成本——基本生产成本”等账户。

制造费用的核算04期间费用核算Chapter1 2 3销售费用的定义和分类销售费用的确认和计量销售费用的会计处理管理费用的定义和分类管理费用的确认和计量管理费用的会计处理财务费用的定义和分类01财务费用的确认和计量02财务费用的会计处理0305成本分析方法Chapter定义适用范围优点局限性局限性比率的计算可能受到会计政策选择等因素的影响,需要结合其他分析方法使用。

成本分析ppt1. 引言成本分析是企业管理中至关重要的一部分,它有助于确定和评估企业的成本结构并找到降低成本的方法。

在本文档中,我们将探讨成本分析的基本概念、步骤以及为什么它对企业非常重要。

2. 成本分析的基本概念成本分析是对企业成本的系统性研究和分析。

它包括确定成本的组成部分、识别各种成本类型以及评估各种成本与企业目标之间的关系。

成本分析的基本概念包括:2.1 成本的分类在成本分析中,成本可分为直接成本和间接成本。

直接成本是与产品或服务直接相关的成本,如原材料和直接劳动力成本。

间接成本是不直接与产品或服务相关的成本,如间接劳动力成本和设备维护成本。

2.2 成本的分配成本分配是将企业的总成本分摊到各个成本中心或产品上的过程。

这有助于确定每个成本中心或产品的成本,并为决策提供准确的成本信息。

2.3 成本的控制成本控制是降低成本的过程,以实现企业的成本目标。

它包括识别和分析成本变动的原因,并采取相应的措施来降低成本。

3. 成本分析的步骤成本分析通常包括以下步骤:3.1 确定成本对象在进行成本分析之前,我们首先需要确定我们要分析的成本对象。

成本对象可以是一个部门、一个产品、一个项目或一个业务流程。

3.2 收集成本数据收集成本数据是进行成本分析的关键步骤。

我们需要收集与成本对象相关的所有成本数据,包括直接成本和间接成本。

3.3 分类和分配成本在收集成本数据之后,我们需要对成本进行分类和分配。

这将帮助我们了解各个成本组成部分的比重,并确定每个成本中心或产品的成本。

3.4 分析成本变动的原因分析成本变动的原因将帮助我们了解成本的波动情况,并找到降低成本的潜在方法。

我们可以使用各种成本分析工具和技术来进行原因分析,如成本-效益分析和盈亏分析。

3.5 提出成本控制建议根据对成本变动原因的分析,我们可以提出一些成本控制建议。

这些建议可以包括改进业务流程、降低能源消耗、减少废料产生等。

4. 成本分析的重要性成本分析对企业非常重要,原因如下:4.1 辅助决策成本分析提供了准确的成本信息,有助于管理者在决策时作出更明智的选择。