信用卡各个还款渠道入账时间对比表

- 格式:doc

- 大小:59.50 KB

- 文档页数:2

信用卡TX渠道信用卡虽小,但是使用却有大学问,善用者能将拮据的生活打理的阔绰富足。

通道1:TX公司:3%手续费曾有一次需要大额资金周转时,经朋友介绍,小王去传说中的TX公司实实在在地体验了一把。

据他所说,他去的这家私人公司所在地并不神秘,外观上看只是一幢普普通通的民宅,而对方的‚办公‛地点就租在其中某一户人家的小房间里。

‚一进门就看到桌上堆满了POS机,旁边还有保险箱。

一名负责‘业务’的中年女子正在记账。

‛他如此形容。

交易过程很简单,对方的POS机和商家的并无二致。

小王只需像平时买东西一样刷卡,然后对方直接将现金给他,按行规扣除一定的手续费。

具体来说,这家公司收取TX金额的3%作为手续费,比如小王刷取1万元现金,则扣除300元手续费后,小王实际到手的是9700元现金。

TX原理是,POS机上刷卡对小王而言是正常消费,可以享受他的信用卡高达50天的免息期,于是小王就可以利用这段时间来筹措资金;而如果直接用信用卡从银行取现,50天的利息远远高于支付给TX公司的‚手续费‛。

所以即使收取手续费不低,前来套现的客人还是源源不绝。

对方作为‚商家‛,有一定的初期投入和运营成本,比如,POS机单笔刷卡有固定成本,最高25元,这笔费用需要在300元手续费中扣除,这意味着套现公司最后到手的金额实际为275元。

‚目前流行的手续费率普遍在2%,一般来说最高可达3%,最低可至0.8%。

如果碰上单次刷卡金额大的‘老客户’,手续费还有进一步商量的空间。

‛小王告诉记者。

通道2:淘宝:虚假交易由于感觉每笔提现的手续费太高,加上跑一次有诸多不便,小王终于决定‚自力更生‛。

一开始,身边的亲朋好友如需缴纳水电费、电话费,网购等,小王都会积极协助,这样可以一小笔一小笔地套现,用足免息期。

很快他就发现这样的进程过于缓慢,不能满足突如其来的大笔金额需求。

因为经常在淘宝网消费和操作,久而久之小王无师自通。

这回,他尝试的是‚灰色地带‛中最知名而简便的一种方法:使用第三方交易平台TX。

一图说明信用卡账单日、还款日、免息期1、假设每月的2日为账单日,22日为还款日。

以2014年5月为例。

请参照下图。

2. 22、2014年5月2日产生账单(短信通知多见);账单是4月2日--5月1日的刷卡消费(黄色部分),会在5月2日出账,必须在5月22日(红色)之前还款,5月22日后还款会产生利息或者其它费用。

3. 33、2014年5月2日之后的刷卡消费,会在6月2日出账,必须在当月的22日之前还款。

4. 44、免息期是上月账单日到本月的还款日之间的日期,如2014年5月的免息期是:2014年4月2日--2014年的5月22日。

所以,免息期长短并不固定,4月2日的消费5月2日产生账单,22日前还款,免息期最长,达50天,5月1的消费5月2日即产生账单,22日前要还款,免息期最短,只有20天。

5. 55、计算方法适用于各大银行。

但须注意两点:一,各银行的账单日和还款日之间的期限并不完全相同。

二,账单日当天的消费,大多数银行会计入下期帐单,但不排除个别银行会计入当期的帐单。

请咨询您的发卡银行确认。

账单日都是不同的,并且规则和更改日期也是不同的,下面我爱卡小编为大家详细介绍一下吧。

民生银行账单日为每月的1日、3日、6日、9日、13日、16日、21日、26日、28日,每一个自然年可以更改一次账单日;也可以通过拨打客服,或者登录网上银行进行更改。

注意事项:1、民生银行信用卡最后还款日是指民生银行规定持卡人应该偿还其全部应还款额或最低还款额的最后日期。

2、民生银行信用卡最后还款日为账单日后的第20天,如果7号为账单日则最后还款日为本月27日(不区分大小月)。

3、最低还款和信用卡取现不能享受免息的待遇。

民生银行的信用卡每月14日出账单,在次月还款。

还款时间你可以自己算,就是从15日开始计算20天的时间。

1,例如:你是在7月份办的卡,并激活的。

账单日是每月14日指的是你每月14日出账单,账单次日起的第20天为还款日,即8月3日为你7月份的账单还款日。

建行信用卡还款日怎么算12号是账单日账单日后20天是最后还款日,2月17日刷卡消费,已过账单日2月12日,账单日(记账日)3月12日,还款日4月1日。

2月12日到3月12日之间刷卡消费,账单日3月12日。

建行信用卡刷卡消费免息期(还款日)最短20天,最长50天。

账单日当天刷卡消费,免息期(还款日)20天。

账单日后第一天刷卡消费,免息期(还款日)最长50天。

并不是刷卡消费当日到还款日(免息期)不一定有50天,注意思“最长”二字,比如:2月13日刷卡消费,账单日3月12日,还款日4月1日,2月13日到4月1日,免息期48天。

交行信用卡还款日怎么算交行信用卡还款日是发卡行要求持卡人归还账单上本期账单余额的最后日期。

交行信用卡免息还款期:从银行记账日起至到期还款日之间,持卡人只要全额还清当期对账单上的本期应还金额(总欠款金额),便不用支付当期对账单上任何消费的利息(透支取现、转账及利息不享受免息还款期)。

交行信用卡还款日为账单日后25天。

例如,账单日为每月10日,到期还款日为下个月5日。

而交行信用卡每月帐单日是随系统生成的,用户在有效期内只有一次修改机会。

例如您的帐单日为每月10日,则帐单日后第25天为到期还款日,如果您在5月10日消费,当天出账单,那么交行信用卡还款日为5月25日,免息期只有25天(5月10日-5月25日);如果您在7月11日消费,则8月10日出账单,您的交行信用卡还款日为9月5日,免息期为56天(7月11日-9月5日)。

农行信用卡还款日计算信用卡刷卡消费后往往会忘记还款日,所以卡民最好掌握计算还款日的计算方法,所以给大家以农行信用卡为例介绍农行信用卡的还款日计算方法。

信用卡刷卡消费后往往会忘记还款日,所以卡民最好掌握计算还款日的计算方法,所以给大家以农行信用卡为例介绍农行信用卡的还款日计算方法。

信用卡的使用越来越普遍,工作生活中更是处处可见信用卡的身影:聚餐、购物、出行等,信用卡已经成为一种主要的支付手段。

各银行信用卡账单日和还款日明细表

用信用卡,最大的好处是可以先透支后还款,享受免息期。

免息期是指贷款日(银行记账日)至到期还款日之间的时间。

因为客户刷卡消费的时间有先后,所以享有的免息期长短不同。

目前,各家银行的免息期大约都在20天到50天左右,要想充分享受免息期,一定要在透支消费前弄清楚银行的账单日和还款日,计算好还款时间。

以工行的牡丹国际信用卡为例,其银行账单日为每月最后一天,从当月1日到账单日为一个账单周期,还款日为次月25日。

比如在3月30日刷卡消费,3月31日是工行的账单日,那么最迟可以在4月25日还款,能够享受25天的免息期。

如果在4月1日刷卡消费,账单日就是4月30日,还款日则是5月25日,可以享受到56天的免息期。

有些银行有不止一个账单日,比如招商银行有5日、15日、25日三个账单日,分别对应当月23日、次月3日和次月13日三个还款日。

用户申请信用卡时会随机得到一个账单日,但是你也可以根据自己的消费习惯请银行更改。

比如如果你经常在月初消费,就选择5日作为账单日比较划算。

2024年银行最新信用卡还款宽限期及容差服务2023年10月12日,中银协发布《调整银行部分服务价格提升服务质效的倡议书》,其中提出了综合提升信用卡服务质效等倡议。

建议各大银行建立信用卡容时、容差服务机制。

随后各大银行陆续发文响应并表示逐步落实,虽然各大银行目前都已提供容时容差服务,需要注意的是,不同银行对于容时服务和容差服务的具体执行细节可能有所不同,例如宽限期的天数等。

容时服务:这是指银行为持卡人提供一定期限的还款宽限期服务。

目前各大银行基本都提供最低3天时间,但是还有些时间上的差异,如农行需要在第三天的17点前还款、华夏银行第三天的19点、中信银行是第三天的23点半等等。

此外还有广发银行容时服务每张卡每年仅一次,且需要致电广发客服申请。

容差服务:这是指在到期还款日后,如果持卡人未清偿的金额小于或等于一定金额,银行将视同持卡人已还款。

这部分未偿还金额将自动转入下一期账单。

各大银行都提供了100元的容差服务,但是大部分银行需要全额还款才能享受,仅建行、兴业等银行提供了最低还款额的容差服务。

一、工商银行容时服务:每月享3天还款宽限期,即还款日后3天内全额还款,不会额外计息。

容差服务:自2023年10月31日起,如持卡人当期未全额还款,且未归还部分小于100元(或等值外币)时,视同持卡人正常全额还款。

二、建设银行容时服务:还款宽限期是3天。

容差服务:按时还款,但未能全额偿还全部应还款还款金额与“全部应还款额”之差在100元(25美元、20欧元)以内的,视同全额还款,仍可享受消费款项免息还款期待遇;按时还款,但未能全额偿还最低还款额对还款金额与“最低还款额”之差在100元(25美元、20欧元)以内的,视同您按最低还款额还款,不收取还款违约金,不产生负面信用记录。

三、中国银行容时服务:提供最低3天的还款宽限期,如果您因出差等原因未及时还款,在到期还款日后3天内还款,也不会计收利息。

容差服务:于2023年11月底前提升容差服务限额至100元。

史上最全统计!各大银行信用卡账单日当天消费的入账情况!

前几天,写过一篇关于如何知道账单日当天刷卡还是次日刷卡可享受最长免息期的文章,很多小伙伴表示已看晕。

有的表示统统在次日刷,万无一失;有的表示不如直接把各大行的做个统计,一目了然。

这两天,唐波妞咨询了各大银行的卡友,大家看了自己手中的账单后,将结果汇总到唐波妞这里,现归结如下:

账单日当天刷卡计入当期账单,免息期最短的信用卡:

农行、中信、建行(18:00以前)、华夏、浦发(21:00以前)、花旗、兴业(21:00以前)、邮储、民生(22:00以前)、北京(22:00以前)、上海、上海农商(19:00以前)、浙商

账单日当天刷卡计入下期账单,免息期最长的信用卡:

中行、工行、招商、交通、平安、广发(支付宝快捷支付除外)、光大

关于各大银行时间的截点,唐波妞这里没写的表明还拿不准,欢迎大家一起来补充,还有,这里所说的是大致的情况,不排除有特殊情况会影响入账情况,大家知道的话也不要吝啬跟唐波妞分享~。

信用卡分期(现金分期)什么是现金分期?现金分期就是将信用卡的可用额度转化为可以进行现金消费的一种形式,即将信用卡可用额度的百分之五十提现至储蓄卡内变成储蓄卡的存款,进行日常消费,而还款则按照账单逐期还至信用卡内的消费模式。

现金分期金额,不得超过持卡人信用卡整体额度的50%,最低为500元,最高为5万元,且为100元整数倍值,成功办理现金分期后,不能对分期金额和期数进行更改。

现金分期具备免息期,现金分期每期应还本金及手续费均在信用卡账单日入账,每期本金、手续费全额计入最低还款额。

现金分期本金在到期还款日当天未全额还款,则应还本金从账单日当天开始计算利息,日利率为万分之五,按月计收复利,未还手续费不计利息。

未还本金按照5%收取还款违约金。

一.现金分期条件:1.信用卡可用额度大于500元;2.信用卡账户状态正常,卡状态正常:3.名下持有X行借记卡,且开户证件类型(含证件号码)与办理现金分期信用卡的证件类型(含证件号码)一致。

二.可以办理现金分期的渠道:客户可以通过信用卡客服热线、信用卡APP,手机银行APP申请现金分期。

三.现金分期款项消费用途:现金分期款项仅限个人消费用途,包括并不限于装修、旅游、教育、医疗、日常消费等。

不得用于经营或投资,包括并不限于购房、股票、其他股本权益性投资、生产经营等。

四.储蓄卡转账限制:现金分期办理的收款账户若为二类账户,将有转入和转出单日最大1万元的限制;若您申请金额大于1万元,可能会导致交易失败五.分期期数(3、6、9、12、18、24、36七种期数)现金分期手续费费率表:六.注意事项:1.现金分期额度最高不超过5万元以持卡人为单位,如持卡人名下有同一银行多张卡符合现金分期条件,则多张卡办理的现金分期额度最多不超过5万元。

2.现金分期仅限人民币币种,贷方存款及临时额度部分不能申请现金分期。

3.如人民币账户逾期60天后、账会于第90天将未入账本金及手续费将一次性入账。

销卡后分期一次性结清,系统自动将该账户下有效分期付款交易的剩余金额一次性入账。

关于信用卡还款的那些事作者:白利倩来源:《理财·市场版》2020年第07期对于信用卡还款,不仅要有借有还,再借不难,还得注意还的时间与还的方式。

信用卡可以缓解用户当下的资金压力,但由于各种费用的存在,因此很多人在还款这件事上就花尽了心思。

如何还款最划算?哪些坑是我们还款时又容易掉入的?各种渠道的还款方式,哪个费用更低?按时还款vs提前还款信用卡的出现,就是为解决持卡人暂时性的资金压力。

因此,消费后,持卡人不需要立即还款,只要在最后还款日之前还款即可。

一般来说,信用卡的账单记录有交易日、入账日、账单日和还款日等几个重要节点。

交易日是持卡人实际消费、存取现、转账交易或与相关机构实际发生交易的日期。

入账日是发卡银行在持卡人发生交易后将交易款项记入其信用卡账户或根据规定将费用利息等记入其信用卡账户的日期。

账单日是对持卡人信用卡账户当期发生的各项交易、费用等进行汇总结算,并结计利息。

也就是说,计算你当期总欠款金额和最低还款额,并为你发送对账单。

账单日之后,持卡人基本上就能确定当月应该还多少钱的信用卡了。

而还款日就是银行给持卡人的还款时间,是当期信用卡消费免息的最后一天,也是最后还款日。

由于账单日和还款日之间有一个时间差,因此很多持卡人在选择还款时,会纠结到底是提前还,还是在还款日最后一天还。

其实,在保证还款能当日到账的情况下,我们完全可以在还款日还款。

信用卡通常会有50天左右的免息期,在免息期内,持卡人可以拿手中的钱去做其他更划算的事情。

如果提前还款,则意味着你放弃免息期优惠,这样降低了资金使用效率。

不过,还款日还款,资金入账时间有可能出现入账延迟风险,甚至忘记还款。

所以為了安全,如果手头上资金足够的话,可以在还款日来临时,提前1-2天进行还款。

如何还款有助于提额提升额度,几乎是每个信用卡持卡人的目标。

在还款方面如何对提额有所帮助呢?对此,《理财》杂志记者统计了当下主流的几种信用卡,目前提前还款和按时还款还没有出现大的差别。

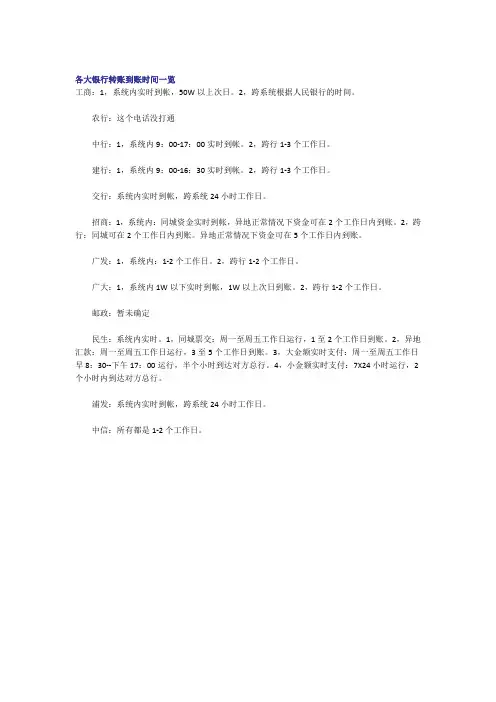

各大银行转账到账时间一览工商:1,系统内实时到帐,50W以上次日。

2,跨系统根据人民银行的时间。

农行:这个电话没打通中行:1,系统内9:00-17:00实时到帐。

2,跨行1-3个工作日。

建行:1,系统内9:00-16:30实时到帐。

2,跨行1-3个工作日。

交行:系统内实时到帐,跨系统24小时工作日。

招商:1,系统内:同城资金实时到帐,异地正常情况下资金可在2个工作日内到账。

2,跨行:同城可在2个工作日内到账。

异地正常情况下资金可在5个工作日内到账。

广发:1,系统内:1-2个工作日。

2,跨行1-2个工作日。

广大:1,系统内1W以下实时到帐,1W以上次日到账。

2,跨行1-2个工作日。

邮政:暂未确定民生:系统内实时。

1,同城票交:周一至周五工作日运行,1至2个工作日到账。

2,异地汇款:周一至周五工作日运行,3至5个工作日到账。

3,大金额实时支付:周一至周五工作日早8:30--下午17:00运行,半个小时到达对方总行。

4,小金额实时支付:7X24小时运行,2个小时内到达对方总行。

浦发:系统内实时到帐,跨系统24小时工作日。

中信:所有都是1-2个工作日。

银行名称开户费年费挂失密码挂失开办或补换新卡中国银行10元10元10元不详5元/卡工商银行5元10元10元10元5元/卡建设银行0元10元10元10元5元/卡农业银行普卡5元10元10元—5元/卡彩照卡25元交通银行5元10元10元不详5元/卡招商银行0元0元10元不详———广发行5元0元10元不详———深发行10元0元5元5元5元/卡民生银行0元0元10元10元10元/卡浦发银行0元0元0元不详———兴业银行0元0元10元5元———各大银行异地存款收费标准银行名称每笔收费最低收费封顶收费工商银行百分之一1元50元建设银行千分之五1元50元中国银行千分之五1元50元农业银行千分之五1元25元招商银行千分之五5元没有广发银行千分之一5元没有深发展千分之一5元没有交通银行万分之五10元50元光大银行免费免费免费民生银行免费免费免费浦发银行免费免费免费各大银行ATM机取款收费标准(每笔收费)银行名称本行异地取现同城跨行取现异地跨行取现工商银行交易金额的0.5%,最低1元,最高50元2元/笔交易金额的0.5%+2元/笔中国银行5元/笔2元/笔7元/笔农业银行交易金额的1%、最低1元2元/笔交易金额的1%+2元/笔招商银行交易金额的5‰每月前三笔免,第四笔开始2元/笔2元/笔+交易金额的5‰交通银行交易金额的8‰2元/笔交易金额的8‰+2元/笔民生银行5元/笔免费以ATM机所属银行价格为准深发展交易金额的5%免费交易金额的5%+2元/笔,最低1元/笔)ATM浦发银行免费免费免费(全国银联标志.华夏银行1元/笔免费20元/笔注:兴业银行(在本行ATM上取款暂不收费,在他行ATM上取款(含本地、异地)人民币2元/笔(每月头3笔免费);少数地区(厦门等)按2元/笔收取,北京、南京、深圳分行均不收费。

信用卡账期及利息计算公式在日常生活中,信用卡已经成为了人们不可或缺的支付工具之一。

然而,对于信用卡账期和利息的计算公式,很多人可能并不是很清楚。

本文将为大家详细介绍信用卡账期和利息的计算公式,帮助大家更好地理解信用卡的使用和管理。

一、信用卡账期的概念。

信用卡账期是指信用卡每个月的结算周期,一般为30天或者28天,具体以银行规定为准。

在这个周期内,持卡人可以进行消费、取现等操作,银行将在账单日生成账单,持卡人需要在还款日前还清相应的款项。

二、信用卡利息的计算公式。

1. 按日计息法。

大部分信用卡采用的是按日计息法,即银行根据持卡人的每天账单余额和每天的利率来计算利息。

按日计息的公式为,利息=账单余额×日利率×天数。

其中,账单余额是指持卡人在账单日之后到还款日之前的所有消费、取现等金额之和;日利率是指年利率除以365(一年有365天)得到的每天的利率;天数是指从账单日后到还款日之间的天数。

举例说明,假设账单日为6月1日,还款日为6月30日,账单余额为1000元,年利率为24%,则利息=1000×24%/365×29≈18.90元。

2. 平均日余额法。

除了按日计息法,还有一种信用卡利息的计算方法是平均日余额法。

平均日余额法是指银行根据持卡人在一个账期内每天的账单余额的平均值来计算利息。

平均日余额法的公式为,利息=平均日余额×月利率×账期天数。

其中,平均日余额是指一个账期内每天账单余额的平均值;月利率是指年利率除以12得到的每月的利率;账期天数是指一个账期内的天数。

举例说明,假设账期为6月1日到6月30日,账单余额分别为1000元、2000元、3000元,月利率为2%,则平均日余额=(1000+2000+3000)/30=200元,利息=200×2%×30≈12元。

三、信用卡账期和利息的管理。

1. 合理规划账期。

持卡人可以根据自己的经济状况和消费习惯,合理规划信用卡的账期。

IN时“贷”账单分期业务介绍IN时贷账单分期业务是中国光大银行为客户提供的对其消费金额办理分期付款的服务。

客户申请办理该项业务,可以针对其“当期账单显示的消费金额”申请办理分期,即账单金额分期;也可针对其“下期账单日前单笔消费金额” 申请办理分期,即交易金额分期。

一、申请范围1、账单金额分期:是指客户针对当期账单显示的消费金额(即当期已出账单消费金额)申请办理分期,分期的金额需大于500元(含)人民币。

2、交易金额分期:是指客户针对下期账单日前单笔消费金额(即未出账单消费金额)申请办理分期,分期的单笔交易本金需大于2000元(含)人民币。

例如交易金额分期,客户账单日为每月1日。

客户在2011年3月20日刷卡消费了一笔500元,在3月25日消费了一笔2500元,那么,客户可以在4月1日(账单日)前4个工作日,针对3月25日的单笔消费2500元申请办理IN时贷账单分期业务。

由于3月20日当天单笔消费不足2000元,所以无法申请办理。

再如账单金额分期,客户5月份账单显示有10000元人民币欠款,且账单明细均属于可办理分期交易(参见第六条第1项)。

那么,客户可于到期还款日前申请办理IN时贷账单分期业务,申请分期金额需大于(等于)500元,不超过10000元。

二、申请流程1、申请对人民币消费交易金额未还部分进行分期付款。

2、中国光大银行将对客户的申请进行统一审核。

3、审核通过,按照相应手续费率标准,进行一次性扣除手续费金额。

4、客户接收分期付款告知短信,并按照提示信息进行还款。

三、申请渠道1、致电服务专线400-6666-999申请办理。

2、通过信用卡网站“银行服务区”在线申请(该渠道仅限申办账单金额分期)。

3、致电7*24小时全球服务热线4007-888-888申请办理;(该渠道仅限申办账单金额分期)。

4、中国光大银行将致电部分客户邀请办理。

四、费率标准IN时贷账单分期业务手续费等于分期总额乘以分期手续费率,在分期当期一次性收取。

各家银行信用卡还款日计算建行信用卡还款日怎么算12号是账单日账单日后20天是最后还款日,2月17日刷卡消费,已过账单日2月12日,账单日(记账日)3月12日,还款日4月1日。

2月12日到3月12日之间刷卡消费,账单日3月12日。

建行信用卡刷卡消费免息期(还款日)最短20天,最长50天。

账单日当天刷卡消费,免息期(还款日)20天。

账单日后第一天刷卡消费,免息期(还款日)最长50天。

并不是刷卡消费当日到还款日(免息期)不一定有50天,注意思“最长”二字,比如:2月13日刷卡消费,账单日3月12日,还款日4月1日,2月13日到4月1日,免息期48天。

交行信用卡还款日怎么算交行信用卡还款日是发卡行要求持卡人归还账单上本期账单余额的最后日期。

交行信用卡免息还款期:从银行记账日起至到期还款日之间,持卡人只要全额还清当期对账单上的本期应还金额(总欠款金额),便不用支付当期对账单上任何消费的利息(透支取现、转账及利息不享受免息还款期)。

交行信用卡还款日为账单日后25天。

例如,账单日为每月10日,到期还款日为下个月5日。

而交行信用卡每月帐单日是随系统生成的,用户在有效期内只有一次修改机会。

例如您的帐单日为每月10日,则帐单日后第25天为到期还款日,如果您在5月10日消费,当天出账单,那么交行信用卡还款日为5月25日,免息期只有25天(5月10日-5月25日);如果您在7月11日消费,则8月10日出账单,您的交行信用卡还款日为9月5日,免息期为56天(7月11日-9月5日)。

农行信用卡还款日计算信用卡刷卡消费后往往会忘记还款日,所以卡民最好掌握计算还款日的计算方法,所以给大家以农行信用卡为例介绍农行信用卡的还款日计算方法。

信用卡刷卡消费后往往会忘记还款日,所以卡民最好掌握计算还款日的计算方法,所以给大家以农行信用卡为例介绍农行信用卡的还款日计算方法。

信用卡的使用越来越普遍,工作生活中更是处处可见信用卡的身影:聚餐、购物、出行等,信用卡已经成为一种主要的支付手段。