2012年1-12月每日铜价LME明细表

- 格式:xls

- 大小:35.00 KB

- 文档页数:6

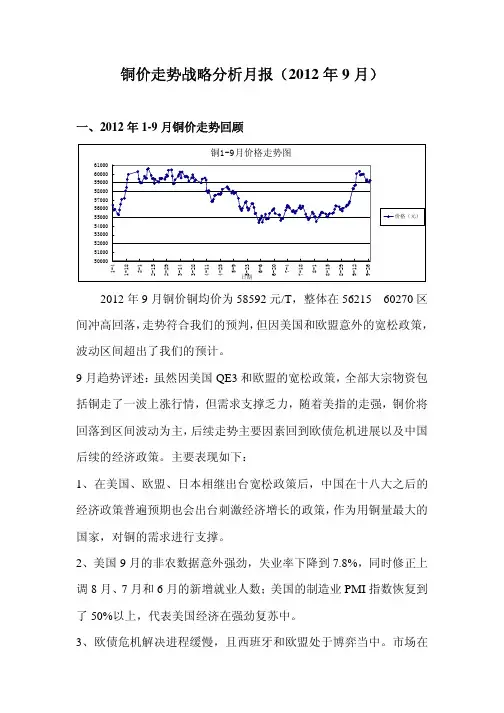

铜价走势战略分析月报(2012年9月)一、2012年1-9月铜价走势回顾2012年9月铜价铜均价为58592元/T,整体在56215—60270区间冲高回落,走势符合我们的预判,但因美国和欧盟意外的宽松政策,波动区间超出了我们的预计。

9月趋势评述:虽然因美国QE3和欧盟的宽松政策,全部大宗物资包括铜走了一波上涨行情,但需求支撑乏力,随着美指的走强,铜价将回落到区间波动为主,后续走势主要因素回到欧债危机进展以及中国后续的经济政策。

主要表现如下:1、在美国、欧盟、日本相继出台宽松政策后,中国在十八大之后的经济政策普遍预期也会出台刺激经济增长的政策,作为用铜量最大的国家,对铜的需求进行支撑。

2、美国9月的非农数据意外强劲,失业率下降到7.8%,同时修正上调8月、7月和6月的新增就业人数;美国的制造业PMI指数恢复到了50%以上,代表美国经济在强劲复苏中。

3、欧债危机解决进程缓慢,且西班牙和欧盟处于博弈当中。

市场在等待欧债危机解决或深度恶化的那一刻,也处于观望中。

二、宏观数据1、主要用铜国家制造业PMI指数(中国、美国、欧元欧)注:如果PMI大于50%,表示经济上升,反之则趋向下降。

一般来说,汇总后的制造业综合指数高于50%,表示整个制造业经济在增长,低于50%表示制造业经济下降。

三大经济体PMI数据都有回升,美国恢复到50%的枯荣线以上2、美国非农数据2012年美国非农数据(9月)增长就业人数(万人)失业率月度预测 结果 预测 结果2012-9月 11.50 11.40 8.20%7.80%2012-8月 12.50 9.60 8.30%8.10%2012-7月 10.00 16.30 8.20%8.30%2012-6月 9.00 8.00 8.20%8.20%2012-5月 15.00 6.90 8.10%8.20%2012-4月 16.50 11.50 8.20%8.10%2012-3月 20.30 12.00 8.30%8.20%2012-2月 21.00 22.70 8.20%8.30%2012-1月 15.00 24.30 8.50%8.30%注:一般是指美国非农就业率,非农业就业人数与失业率这三个数值,由美国劳工部每月发布一次,反应美国经济的趋势,数据好说明经济好转,数据差说明经济转坏。

lme铜交易规则摘要:一、引言二、LME铜交易基本规则1.交易时间2.交易单位3.最小价格变动4.合约规格5.交易月份6.持仓限制三、LME铜交易保证金制度1.保证金类型2.保证金比例3.保证金的计算方法四、LME铜交易结算制度1.结算方式2.结算周期3.盈亏计算五、LME铜交易风险控制1.强制减仓制度2.涨跌停板制度六、LME铜交易市场监管1.监管机构2.监管措施正文:一、引言伦敦金属交易所(LME)是全球最大的有色金属交易市场,其中铜交易占据重要地位。

了解LME铜交易规则对于参与铜交易具有重要参考价值。

本文将详细介绍LME铜交易的相关规则。

二、LME铜交易基本规则1.交易时间:LME铜交易分为上午场和下午场,分别为北京时间上午7:00至10:30和下午12:30至15:30。

2.交易单位:LME铜交易的交易单位为每手25吨。

3.最小价格变动:LME铜交易的最小价格变动为10美元/吨。

4.合约规格:LME铜交易的合约规格为电解铜,符合英国标准BSEN1978:2008。

5.交易月份:LME铜交易有12个活跃合约月份,分别是1月、2月、3月、4月、5月、6月、7月、8月、9月、10月和11月。

6.持仓限制:LME对会员的持仓有严格的限制,以防范市场风险。

三、LME铜交易保证金制度1.保证金类型:LME铜交易保证金分为初始保证金和维持保证金。

2.保证金比例:初始保证金的比例如下:- 当铜价在2,000美元/吨以下时,保证金比例为5%;- 当铜价在2,000美元/吨至4,000美元/吨之间时,保证金比例为8%;- 当铜价在4,000美元/吨以上时,保证金比例为10%。

3.保证金的计算方法:保证金=合约价值*保证金比例。

四、LME铜交易结算制度1.结算方式:LME铜交易采用逐日盯市(Mark-to-Market, MTM)的结算方式。

2.结算周期:LME铜交易每日的结算周期为北京时间15:30。

3.盈亏计算:盈亏=(卖出价-买入价)*交易单位。

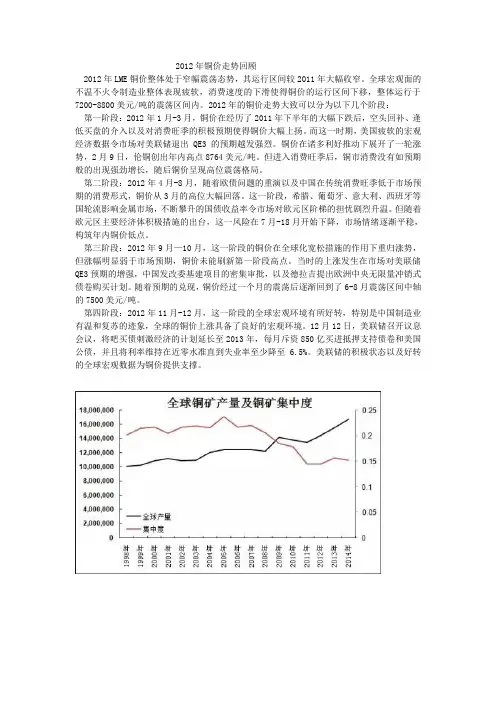

2012年铜价走势回顾2012年LME铜价整体处于窄幅震荡态势,其运行区间较2011年大幅收窄。

全球宏观面的不温不火令制造业整体表现疲软,消费速度的下滑使得铜价的运行区间下移,整体运行于7200-8800美元/吨的震荡区间内。

2012年的铜价走势大致可以分为以下几个阶段:第一阶段:2012年1月-3月,铜价在经历了2011年下半年的大幅下跌后,空头回补、逢低买盘的介入以及对消费旺季的积极预期使得铜价大幅上扬。

而这一时期,美国疲软的宏观经济数据令市场对美联储退出QE3的预期越发强烈。

铜价在诸多利好推动下展开了一轮涨势,2月9日,伦铜创出年内高点8764美元/吨。

但进入消费旺季后,铜市消费没有如预期般的出现强劲增长,随后铜价呈现高位震荡格局。

第二阶段:2012年4月-8月,随着欧债问题的重演以及中国在传统消费旺季低于市场预期的消费形式,铜价从3月的高位大幅回落。

这一阶段,希腊、葡萄牙、意大利、西班牙等国轮流影响金属市场,不断攀升的国债收益率令市场对欧元区阶梯的担忧剧烈升温。

但随着欧元区主要经济体积极措施的出台,这一风险在7月-18月开始下降,市场情绪逐渐平稳,构筑年内铜价低点。

第三阶段:2012年9月—10月,这一阶段的铜价在全球化宽松措施的作用下重归涨势,但涨幅明显弱于市场预期,铜价未能刷新第一阶段高点。

当时的上涨发生在市场对美联储QE3预期的增强,中国发改委基建项目的密集审批,以及德拉吉提出欧洲中央无限量冲销式债卷购买计划。

随着预期的兑现,铜价经过一个月的震荡后逐渐回到了6-8月震荡区间中轴的7500美元/吨。

第四阶段:2012年11月-12月,这一阶段的全球宏观环境有所好转,特别是中国制造业有温和复苏的迹象,全球的铜价上涨具备了良好的宏观环境。

12月12日,美联储召开议息会议,将吧买债刺激经济的计划延长至2013年,每月斥资850亿买进抵押支持债卷和美国公债,并且将利率维持在近零水准直到失业率至少降至 6.5%。

一、LME的期货标准合约LME的风险控制一段不幸但很有教育意义的小插曲无期合同违约风险可能时有发生,曾有过大量的案例报导过,但主要的不是有色金属。

LME在不远的过去曾经发生过这样的事情。

国际锡业委员会(ITC)是由22个国家为避免锡价波动过大而成立的组织,1985年锡价暴跌,国际锡业委员会(ITC)在LME买进远期合约进行护盘,那时未由清算公司执行清算,锡价持续下挫,最终护盘行动失败。

远期合同的卖方要求国际锡业委员会(ITC)赔偿欠款5.13亿英镑,案子由英国法院审理认为国际锡业委员会(ITC)主权国家根据法律最终不必赔偿,经过长达五年的时间,花费了上千万英镑的诉讼费后,由国际锡业委员会(ITC)赔偿1.825亿英镑在庭外和解。

如果采用了象现在LME使用的清算公司体系,这类问题就可以避免了。

当一笔交易经由清算所登记之后,事实上,进行了否定,用两个新的交易来替换它们,每一笔交易都以伦敦清算公司(LCH)作为对手。

因此例如甲卖了20手锌合约给乙(合约钉款进过了配对),各单笔交易分别通过甲卖了20手锌合约给伦敦清算公司(LCH),以入伦敦清算公司(LCH)卖出20手锌合约给乙来进行替换。

伦敦清算公司(LCH)没有净持仓,但是甲不必担心乙的信用风险,乙也不用担心甲的信用风险了。

例如:甲乙两方在圈内交易甲方:卖出X手到期日为Y的合约给乙方乙方:从甲方买进X手到期日为Y的合约甲乙双方双方将成交细节输入LME的系统甲方:卖出到期日Y的合约X手给乙方乙方:从甲方买进X手到期日为Y的合约系统校验配对甲方:卖出到期日Y的合约X手给乙方乙方:从甲方买进X手到期日为Y的合约清算公司登记交易记录甲方:卖出到期日Y的合约X手给乙方乙方:从甲买进X手到期日为Y的合约更换过程(以新替旧):清算所作为主要对象介入甲方和乙方甲方:卖出到期日Y的X手合约给清算所清算所从甲方买入到期日Y的X手合约清算所卖出到期日Y的X手合约给乙方乙方:从清算公司买进到期日Y的X手合约因此甲乙双方均将信用风险转到清算公司,清算公司通常被认为没有信用风险的,但是清算公司到底为什么能够承担起甲的风险呢?为什么又被认为是零信用风险呢?它通过保证金和“逐日盯市”制度来防范风险。

2012年铜市场分析及2013年展望北京安泰科信息开发有限公司何笑辉内容提要:●价格窄幅震荡●全球精铜供应小幅过剩,中国精铜供应过剩明显●市场关注重点在宏观经济面●中国精铜进口量大增,保税仓库库存量较大●预计2013年铜价呈高位宽幅震荡格局,波动幅度大于今年,均价有望较今年略高一、2012年价格走势回顾2012年年初铜价走高,尽管期间也一度因标准普尔下调欧元区国家评等引发投资者避险意愿,且在龙年春节假期前遭遇了结获利,但假期行情依然推动价格上涨,并于2月9日创出年内高点8765美元/吨。

之后缺乏进一步上涨的动力,限于8200-8700美元/吨区间波动。

4月份铜价开始逐步回落;5月几乎为单边下行格局,连续跌破几道支撑;6月以弱势震荡为主,6月22日铜价创下7220美元/吨的年内新低。

6月末,因对欧盟峰会的预期,以及欧盟峰会达成了最新的欧元区纾困协议,提振了大宗商品和金融市场上涨。

7月和8月,铜价在7300-7800美元/吨区间以震荡盘整为主,对欧债危机和中国需求的忧虑抑制了铜价上涨;8月中下旬后,铜价企稳反弹,在中、美、欧等政府推出宽松政策的预期,以及美元下跌等多重因素共同扶持下,价格反弹。

进入9月后,各国政策放宽盖过了疲弱数据的影响,形成涨势,铜价达到5月初以来最高,一度突破8400美元/吨,9月中下旬由于美国、欧洲和中国制造业数据不及预期,限制了期铜的大涨之势,铜价出现震荡盘整。

10月中,因投资者对欧洲金融系统及全球经济成长的担忧基本抵消了世界主要经济体实施货币宽松政策的利好;同时,中国需求低迷也令铜价承压,铜价一度出现大跌。

11月,因中国经济触底迹象令价格企稳,并于12月初反弹,不过,围绕美国“财政悬崖”和欧元区债务的担忧还是限制着铜价,加之临近年底,投资者热情不高,铜价再度回落。

纵观2012年,铜价呈现的是没有明确方向的窄幅震荡格局,全年整体为区间震荡收敛走势,主要波动区间不足1500美元。

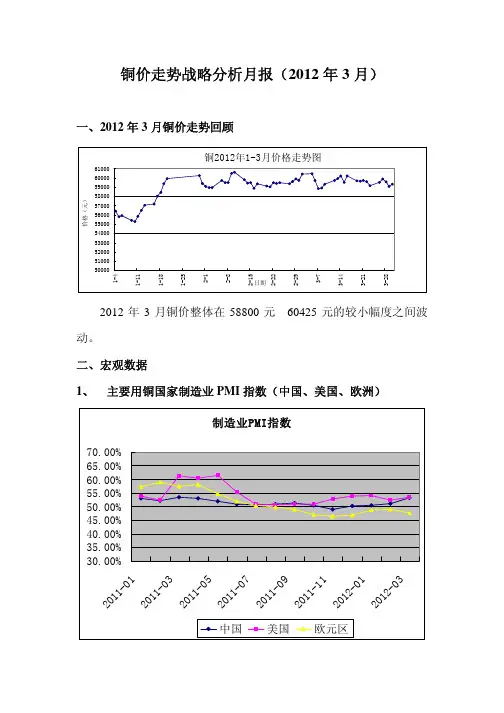

铜价走势战略分析月报(2012年3月)一、2012年3月铜价走势回顾2012年3月铜价整体在58800元—60425元的较小幅度之间波动。

二、宏观数据1、主要用铜国家制造业PMI指数(中国、美国、欧洲)注:如果PMI大于50%,表示经济上升,反之则趋向下降。

一般来说,汇总后的制造业综合指数高于50%,表示整个制造业经济在增长,低于50%表示制造业经济下降。

2、美国非农数据2012年美国非农数据(2月)增长就业人数(万人)失业率月度预测 结果 预测 结果2012-3月 17.508.20%2012-2月 21.00 22.70 8.20%8.30%2012-1月 15.00 24.30 8.50%8.30%注:一般是指美国非农就业率,非农业就业人数与失业率这三个数值,由美国劳工部每月发布一次,反应美国经济的趋势,数据好说明经济好转,数据差说明经济转坏。

3、库存数据上海期货 LME 合计 价格 周别本周库存 库存增减本周库存库存增减 本周库存 库存增减 价格 2012-01-04/2012-01-06 105258 12039 368125 (2775)473383 9264 55900 2012-01-09/2012-01-13 120452 15194 356825 (11300)477277 3894 57050 2012-01-16/2012-01-20 131645 11193 348750 (8075)480395 3118 59900 2012-01-30/2012-02-03 179891 48246 326100 (22650)505991 25596 58950 2012-02-06/2012-02-10 198202 18311 312750 (13350)510952 4961 60600 2012-02-13/2012-02-17 217142 18940 306375 (6375)523517 12565 59325 2012-02-20/2012-02-24 216086 (1056)303500 (2875)519586 (3931)59450 2012-02-27/2012-03-02 221487 5401 289000 (14500)510487 (9099)60400 2012-03-05/2012-03-09 224781 3294 276025 (12975)500806 (9681)59300 2012-03-12/2012-03-16 227276 2495 263825 (12200)491101 (9705)60175 2012-03-19/2012-03-23 223632 (3644)255175 (8650)478807 (12294)59150 2012-03-26/2012-03-30 218814 (4818)256275 1100 475089 (3718)59300125595 (114625)10970 截止3月底上海期货的铜库存增加了12.56万吨,而LME铜库存下降了11.46万吨,全球总体上涨了1.10万吨。

沉舟侧畔千帆过 病树前头万木春——2012年全球镍市场回顾及2013年展望北京安泰科信息开发有限公司 徐爱东 范润泽●2012年镍价在LME六种基本金属中的表现垫底,其他五种金属均有不同程度上涨,其中锡价涨幅最大达22%,其次分别是铅锌铜铝。

2012年LME三个月期镍收盘价为17060美元/吨,与2011年底相比下跌8.8%,年内最高价22150美元/吨,最低价15235美元/吨,均价为17590美元/吨,同比下跌23.1%。

年底LME镍库存为139908吨,比上年底大幅增加49860吨,为2010年5月18日以来最高。

●2012年全球原生镍产量为168.7万吨,消费量为164.4万吨,全球镍市供应过剩4万吨,至少到2013年全球镍仍将维持结构性过剩,除非印尼出口禁令导致亚洲其他地区用于冶炼的镍矿供应不足。

●2012年中国原生镍产量预计为50.3万吨,同比增加13% ,其中镍铁(镍含量)产量为31万吨,同比增长21%,但增速已明显放缓。

●2012年1-11月我国累计进口镍矿5746万吨,同比增加31%,预计全年进口量将突破6000万吨,同比增加25%,连续三年创出新高。

1-11月份我国共进口镍湿法冶炼中间品7.46万吨,同比大幅增加183%。

1-11月镍铁累计进口量为22.4吨,同比大幅增加85%●在含镍生铁成本的支撑下,LME镍价在15000美元/吨有较强支撑,但在全球经济缓慢增长以及供应过剩的基本面下,镍价也很难持续位于在20000美元/吨以上,安泰科认为2013年LME镍价走势将略好于2012年,均价预计为18300美元/吨。

一、2012年价格走势回顾1. 国际镍价刚刚过去的2012年一度被世人炒作成“世界末日”的所在,而尽管所谓的世界末日最后并没有到来,但对于全球经济而言,这确实是不堪回首的一年。

与2008年“金融海啸”来袭时所带来的“末日”体验相比,2012年的经济状况更像是一场温水煮青蛙式的煎熬,全球主要经济体在似乎看到了那么一线曙光的同时,却不约而同地深陷在经济不振的泥淖中。

2012铜价走势分析2011年以来,铜价(53420,480.00,0.91%)在2月份上冲到本轮上涨周期高位后,一路震荡下行。

经过一轮价格的暴涨暴跌,处于产业中游的铜加工产业仍存结构性矛盾。

因为消费持续低迷,欧债影响下铜价难以大幅上涨,冶炼商及贸易商的隐性库存或将被迫去库存化。

笔者认为2012年的铜价走势仍将由宏观面主导。

2012年铜市的宏观大背景是全球经济走弱,重要国家进入选战阶段,铜精矿供给有所改善。

行情走势可能分为两大阶段。

第一阶段,欧债问题激化。

今年前4个月是欧债集中到期的一个阶段。

欧洲长短期救助措施都难以摆脱众口难调的结局,这势必使得市场悲观情绪难退。

特别是,在这个过程中极可能伴随着法国等AAA国家评级的丧失,部分国家国债收益率飙升以及美元指数的走高。

在这一阶段,铜或有明显的空头行情。

黄金作为前期抗击通胀的重要品种也势必在全球经济走弱的大环境下走低。

第二阶段,则是后欧债时代。

欧债问题的激化势必促使问题以某种方式解决,比较悲观的是欧元区的解体,比较乐观的是财政联盟制度化,欧洲央行担当最后贷款人角色。

此时欧洲各国将会把精力放在发展经济、降低失业上。

而中国及美国的政策动向以及在此影响下的经济走向造成对铜需求的变动将成为影响铜价的主要因素。

铜精矿供应将获改善2011年下半年罢工、天气等不利因素导致铜精矿供应受到影响,预计全年产量增速不超过2%。

但我们认为2012年的铜精矿供应相较今年将得到较明显的改观,加上新投产项目的投入,产量增速料在5%左右。

一方面,受到罢工影响的铜精矿供应在2012年将得到恢复;另一方面,由于今年全球经济增速低于预期,欧洲经济有恶化趋势,铜价也持续走低,这也使得矿工罢工的动力降低。

当然,铜精矿品位的持续下滑一直是影响精矿供应的主要因素。

根据英国商品研究机构(CRU)的统计,未来五年新增产能将能有效弥补铜精矿品位下降的供应缺口。

CRU称,未来五年,随着新项目集中投产,铜精矿总体供应偏紧的状态将得到改观。

2013年每日铜价统计品名最低价最高价均价跌涨日期1#铜574005765057525425.001月4日1#铜57470576505756035.001月7日1#铜57480576805758020.001月8日1#铜574805760057540-40.00 1月9日1#铜576005774057670130.001月10日1#铜579005804057970300.001月11日1#铜0-57970.00 1月14日1#铜5755057550.001月15日1#铜575505745057500-50.00 1月16日1#铜57300-200.00 1月17日1#铜575805772057650350.001月18日1#铜57640577805771060.001月21日1#铜0-57710.00 1月20日1#铜0.001月21日1#铜57820580805795057950.001月22日1#铜57900580505797525.001月23日1#铜578505798057915-60.00 1月24日1#铜580205822058120205.001月25日1#铜578505802057935-185.00 1月28日1#铜5785058020579350.001月29日1#铜583305852058425490.001月30日1#铜58600175.001月31日1#铜58520587005861010.002月1日1#铜59085475.002月4日1#铜588005895058875-210.00 2月5日1#铜589005910059000125.002月6日1#铜0-59000.00 2月7日1#铜5896058960.002月8日1#铜584305875058590-370.00 2月18日1#铜58400-190.00 2月19日1#铜580505823058140-260.00 2月20日1#铜570805730057190-950.00 2月21日1#铜57120573205722030.002月22日1#铜568505707056960-260.00 2月25日1#铜56870570705697010.002月26日1#铜570205720057110140.002月27日1#铜57050572505715040.002月28日1#铜563005675056525-625.00 3月1日1#铜560305635056190-335.00 3月4日1#铜563805650056440250.003月5日1#铜565805674056660220.003月6日1#铜56280-380.00 3月7日1#铜565005668056590310.003月8日56600567505667585.003月11日1#铜5660056750566750.003月12日1#铜567505705056900225.003月13日1#铜565005662056560-340.00 3月14日1#铜567505705056900340.003月15日1#铜554805570055590-1310.00 3月18日1#铜554805560055540-50.00 3月19日1#铜553505570055525-15.00 3月20日1#铜560005650056250725.003月21日1#铜558205602055920-330.00 3月22日1#铜560805628056180260.003月25日1#铜557305600055865-315.00 3月26日1#铜557505588055815-50.00 3月27日1#铜556305585055740-75.00 3月28日1#铜552505538055315-425.00 3月29日1#铜543805457054475-840.00 4月1日1#铜544805475054615140.004月2日1#铜546805498054830215.004月3日1#铜546005482054710-120.00 4月8日1#铜551005535055225515.004月9日1#铜555205570055610385.004月10日1#铜553005550055400-210.00 4月11日1#铜5533055470554000.004月12日1#铜538005450054150-1250.00 4月15日1#铜527505325053000-1150.00 4月16日1#铜531505345053300300.004月17日1#铜506305085050740-2560.00 4月18日1#铜505005130050900160.004月19日1#铜505005078050640-260.00 4月22日1#铜499505035050150-490.00 4月23日1#铜50400250.004月24日1#铜5140052000517001300.004月25日1#铜523005280052550850.004月26日1#铜505005080050650-1900.00 4月29日1#铜506500.005月2日1#铜508005170051250600.005月3日1#铜5302053240531301880.005月6日1#铜532505368053465335.005月7日1#铜532005345053325-140.00 5月8日1#铜535005368053590265.005月9日1#铜53500537705363545.005月10日1#铜538205398053900265.005月13日1#铜53570542705392020.005月14日1#铜53280-640.00 5月15日1#铜526005310052850-430.00 5月16日1#铜531805348053330480.005月17日1#铜53640310.005月20日54160520.005月21日1#铜540005428054140-20.00 5月22日1#铜534005380053600-540.00 5月23日1#铜536005400053800200.005月24日1#铜53550-250.00 5月27日1#铜530505365053350-200.00 5月28日1#铜535005385053675325.005月29日1#铜53050-625.00 5月30日1#铜535005375053625575.005月31日1#铜53550538305369065.006月3日1#铜5374050.006月4日1#铜538005406053930190.006月5日1#铜53890-40.00 6月6日1#铜534005370053550-340.00 6月7日1#铜524505270052575-975.00 6月13日1#铜52400-175.00 6月14日1#铜5243030.006月17日1#铜518005230052050-380.00 6月18日1#铜51500-550.00 6月19日1#铜506505095050800-700.00 6月20日1#铜496005030049950-850.00 6月21日1#铜4865049600-350.00 6月24日1#铜486504905048850-750.00 6月25日1#铜488204950049160310.006月26日1#铜49000494004920040.006月27日1#铜487704917048970-230.00 6月28日1#铜492804952049400430.007月1日1#铜5043050670505501150.007月2日1#铜505505080050675125.007月3日1#铜50650508505075075.007月4日1#铜500505035050200-550.00 7月5日1#铜494404984049640-560.00 7月8日1#铜49880240.007月9日1#铜491204955049335-545.00 7月10日1#铜507201385.007月11日1#铜50925205.007月12日1#铜503505065050500-425.00 7月15日1#铜504205078050600100.007月16日1#铜507505122050985385.007月17日1#铜50265-720.00 7月18日1#铜50750485.007月19日1#铜50950200.007月22日1#铜51315365.007月23日1#铜51050-265.00 7月24日1#铜5110050.007月25日1#铜51040-60.00 7月26日1#铜49975-1065.00 7月29日50100125.007月30日1#铜49900-200.00 7月31日1#铜50790890.008月1日1#铜50925135.008月2日1#铜5096540.008月5日1#铜50900-65.00 8月6日1#铜50840-60.00 8月7日1#铜51725885.008月8日1#铜51950225.008月9日1#铜52315365.008月12日1#铜53300985.008月16日1#铜53725425.008月26日1#铜53400-325.00 8月27日53340-60.00 8月28日1#铜52790-550.00 8月29日1#铜52450-340.00 8月30日1#铜52860410.009月2日1#铜528600.009月3日1#铜52680-180.00 9月4日1#铜52190-490.00 9月5日1#铜52320130.009月6日1#铜52750430.009月9日1#铜52450-300.00 9月10日1#铜5252575.009月11日1#铜52190-335.00 9月12日1#铜51775-415.00 9月13日1#铜52030255.009月16日1#铜51910-120.00 9月17日1#铜5195040.009月18日1#铜52425475.009月23日1#铜52560135.009月24日1#铜52185-375.00 9月25日1#铜520605224052150-35.00 9月26日1#铜525005285052675525.009月27日1#铜526750.009月29日1#铜5255052800526750.009月30日1#铜0-52675.001#铜00.001#铜00.001#铜00.001#铜00.001#铜00.001#铜00.001#铜00.001#铜00.001#铜00.001#铜00.0000.001#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.0000.001#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.0000.001#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.00 1#铜00.000 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 00 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 00 52353.75。