保险公司组织形式PPT课件

- 格式:ppt

- 大小:2.94 MB

- 文档页数:10

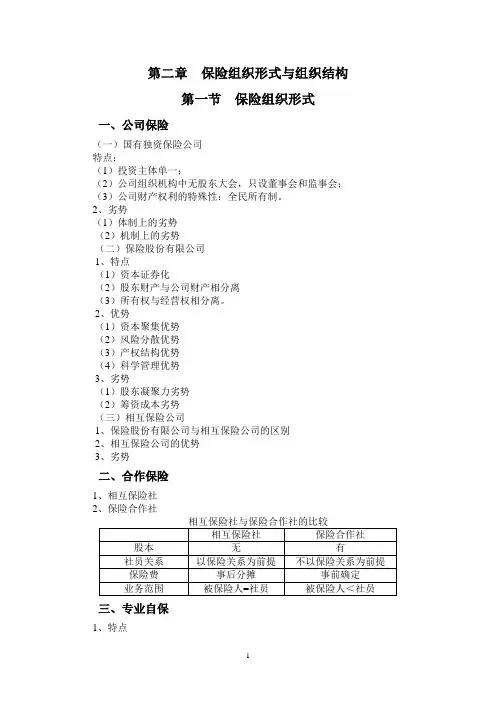

第二章保险组织形式与组织结构第一节保险组织形式一、公司保险(一)国有独资保险公司特点:(1)投资主体单一;(2)公司组织机构中无股东大会,只设董事会和监事会;(3)公司财产权利的特殊性:全民所有制。

2、劣势(1)体制上的劣势(2)机制上的劣势(二)保险股份有限公司1、特点(1)资本证券化(2)股东财产与公司财产相分离(3)所有权与经营权相分离。

2、优势(1)资本聚集优势(2)风险分散优势(3)产权结构优势(4)科学管理优势3、劣势(1)股东凝聚力劣势(2)筹资成本劣势(三)相互保险公司1、保险股份有限公司与相互保险公司的区别2、相互保险公司的优势3、劣势二、合作保险1、相互保险社2、保险合作社三、专业自保1、特点2、优点四、个人保险以个人形式经营的保险服务。

劳合社是最典型的个人保险五、其它保险组织形式(一)国际性保险组织(二)银行保险人(三)保险交易所第二节保险企业组织结构一、组织结构的定义组织——为达到共同目的而使全体参加者通力协作的组合。

组织的产生根源在于人们的共同活动和分工协作劳动。

组织结构——全体组织成员为实现组织目标进行分工协作时,在职务范围、责任、权力等方面所形成的结构体系。

二、保险公司组织结构对其发展的意义1、有利于明确部门和员工的职责2、有利于协调各部门和各环节的关系3、有利于充分发挥组织行为的集体力量三、组织结构的内容1、职能结构2、层次结构3、部门结构4、职权结构四、影响保险公司组织结构的主要因素1、公司环境2、公司战略目标3、公司规模4、公司人员素质5、公司生命周期五、企业组织结构的基本类型(一)直线型组织结构1、特点:无正式的组织配置,水平分化程度低,纵向控制2、优点(1)上下级关系明确、简单(2)经营性指令纵向传递迅速(3)各等级层次权责明确(4)内部管理效率高3、缺点(1)缺乏必要的横向协调关系和横向信息传递机制(2)缺乏必要的专职机构和人员协助管理和决策4、适用:小型组织、简单环境(二)职能型组织结构1、特点:以各项专业职能作为划分部门基础,根据人们共同的专业知识、经验或使用共同的资源而将其组合在一起2、优点(1)有利于有关专业或职能管理工作的正规化、专业化和及时性(2)对于工作任务和工作岗位以及每个人的责任有较清楚的界定3、缺点(1)容易造成沟通与协调障碍;(2)多头领导问题;(3)不易于培养全面型的管理者。

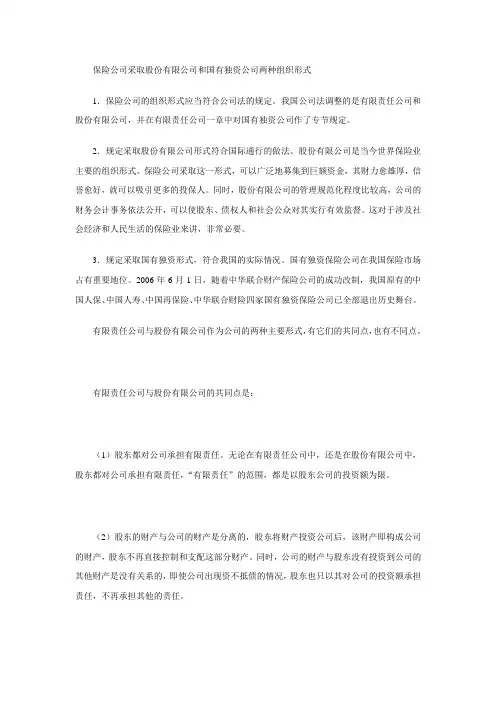

保险公司采取股份有限公司和国有独资公司两种组织形式1.保险公司的组织形式应当符合公司法的规定。

我国公司法调整的是有限责任公司和股份有限公司,并在有限责任公司一章中对国有独资公司作了专节规定。

2.规定采取股份有限公司形式符合国际通行的做法。

股份有限公司是当今世界保险业主要的组织形式。

保险公司采取这一形式,可以广泛地募集到巨额资金,其财力愈雄厚,信誉愈好,就可以吸引更多的投保人。

同时,股份有限公司的管理规范化程度比较高,公司的财务会计事务依法公开,可以使股东、债权人和社会公众对其实行有效监督。

这对于涉及社会经济和人民生活的保险业来讲,非常必要。

3.规定采取国有独资形式,符合我国的实际情况。

国有独资保险公司在我国保险市场占有重要地位。

2006年6月1日,随着中华联合财产保险公司的成功改制,我国原有的中国人保、中国人寿、中国再保险、中华联合财险四家国有独资保险公司已全部退出历史舞台。

有限责任公司与股份有限公司作为公司的两种主要形式,有它们的共同点,也有不同点。

有限责任公司与股份有限公司的共同点是:(1)股东都对公司承担有限责任。

无论在有限责任公司中,还是在股份有限公司中,股东都对公司承担有限责任,“有限责任”的范围,都是以股东公司的投资额为限。

(2)股东的财产与公司的财产是分离的,股东将财产投资公司后,该财产即构成公司的财产,股东不再直接控制和支配这部分财产。

同时,公司的财产与股东没有投资到公司的其他财产是没有关系的,即使公司出现资不抵债的情况,股东也只以其对公司的投资额承担责任,不再承担其他的责任。

(3)有限责任公司和股份有限公司对外都是以公司的全部资产承担责任。

也就是说,公司对外也是只承担有限的责任,“有限责任”的范围,就是公司的全部资产,除此之外,公司不再承担其他的财产责任。

有限责任公司与股份有限公司的不同点:(1)两种公司在成立条件和募集资金方面有所不同。

有限责任公司的成立条件比较宽松一点,股份有限公司的成立条件比较严格;有限责任公司只能由发起人集资,不能向社会公开募集资金,股份有限公司可以向社会公开募集资金;有限责任公司的股东人数,有最高和最低的要求,股份有限公司的股东人数,只有最低要求,没有最高要求。

保险法规定了保险企业的组织形式,主要包括以下几种形式:

保险股份有限公司:保险法允许设立以股票形式发行股份的保险公司,这种形式的保险公司主要由股东持有股份,并以其出资额为责任限额承担保险公司的债务。

互助保险组织:互助保险组织是指以共同募集经费的方式,为会员提供相互救助的保险服务。

互助保险组织的会员互相共担风险,通过互助基金来支付受保会员的赔偿。

农村互助保险组织:农村互助保险组织是指以农民、农村居民为参保对象,以提供农村居民相互救助的保险服务为目的的组织形式。

农村互助保险组织以农民个人自愿参与、按照个人缴费方式共担风险。

专业、行业保险组织:保险法允许设立专门从事某个特定领域或行业保险业务的保险组织。

这种组织形式的保险公司可以提供符合该行业特点和需要的保险产品和服务。

除了以上几种主要形式外,保险法还规定了其他特殊的保险组织形式,例如:合资保险公司、外资保险公司等。

这些特殊形式一般是指由境内外两个或多个保险机构合资、合作成立的保险公司。

再保险的组织形式主要有:再保险公司、再保险集团、兼营再保险业务的保险公司。

(⼀)再保险公司

再保险公司是专营再保险业务的公司的简称,或称专业再保险公司,其本⾝不直接承保业务,⽽是专门接受原保险⼈分出的业务,同时也将接受的再保险业务的⼀部分转分给别的保险公司。

(⼆)再保险集团

再保险集团是许多保险公司经共同协议联合组成的再保险组织,这种再保险集团有国家性的,也有地区性的,跨区域性的,其组织形式也各不相同,有的委托⼀个会员公司作为经理⼈,有的成⽴“再保险公司”由各会员公司集资。

(三)兼营再保险业务的保险公司

兼再保险业务的保险公司是最早的再保险承保⼈组织形式。

在再保险业务尚不发达的时候,通常都是由直接承保公司兼营的。

(四)劳合社承保⼈

劳合社创⽴于1871年,是由创始⼈爱德华*劳埃德命名的劳民咖啡馆发展⽽成的世界的国际保险市场。