经济法第五章

- 格式:ppt

- 大小:583.00 KB

- 文档页数:41

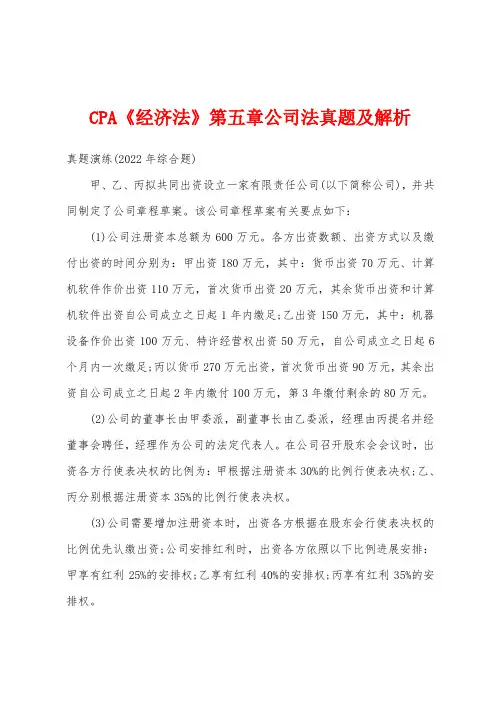

CPA《经济法》第五章公司法真题及解析真题演练(2022年综合题)甲、乙、丙拟共同出资设立一家有限责任公司(以下简称公司),并共同制定了公司章程草案。

该公司章程草案有关要点如下:(1)公司注册资本总额为600万元。

各方出资数额、出资方式以及缴付出资的时间分别为:甲出资180万元,其中:货币出资70万元、计算机软件作价出资110万元,首次货币出资20万元,其余货币出资和计算机软件出资自公司成立之日起1年内缴足;乙出资150万元,其中:机器设备作价出资100万元、特许经营权出资50万元,自公司成立之日起6个月内一次缴足;丙以货币270万元出资,首次货币出资90万元,其余出资自公司成立之日起2年内缴付100万元,第3年缴付剩余的80万元。

(2)公司的董事长由甲委派,副董事长由乙委派,经理由丙提名并经董事会聘任,经理作为公司的法定代表人。

在公司召开股东会会议时,出资各方行使表决权的比例为:甲根据注册资本30%的比例行使表决权;乙、丙分别根据注册资本35%的比例行使表决权。

(3)公司需要增加注册资本时,出资各方根据在股东会行使表决权的比例优先认缴出资;公司安排红利时,出资各方依照以下比例进展安排:甲享有红利25%的安排权;乙享有红利40%的安排权;丙享有红利35%的安排权。

要求:依据上述内容,分别答复以下问题:(1)公司成立前出资人的首次出资总额是否符合公司法的有关规定?并说明理由。

公司出资人的货币出资总额是否符合公司法的有关规定?并说明理由。

甲以计算机软件和乙以特许经营权出资的方式是否符合有关规定?并分别说明理由。

甲、乙、丙分期缴纳出资的时间是否符合公司法的有关规定?并分别说明理由。

【答案】(1)公司首次出资总额不符合法律规定。

依据公司法,有限责任公司全体股东首次出资额不得低于注册资本的20%,而此题股东首次出资仅为110万,未到达20%的限额,故不符合法律的规定。

公司出资人的货币出资符合法律规定。

依据公司法,全体股东的货币出资金额不得低于有限责任公司注册资本的30%,此题中三位股东的货币出资金额共340万,已超过了30%的最低限额。

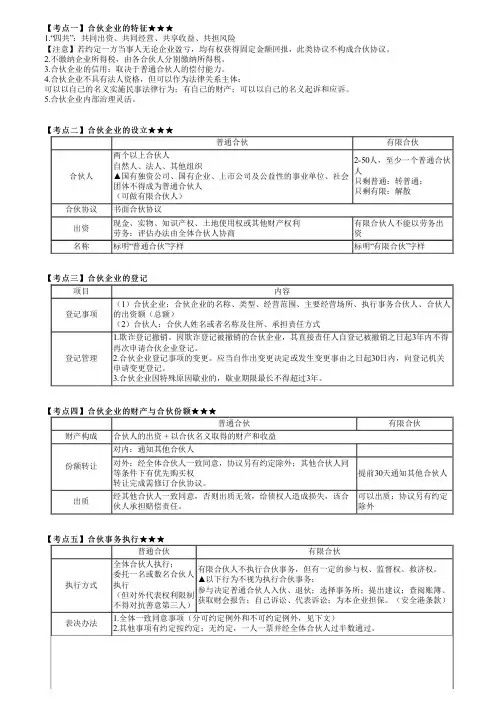

【考点一】合伙企业的特征★★★【考点一】合伙企业的特征★★★1.“四共”:共同出资、共同经营、共享收益、共担风险 【注意】若约定一方当事人无论企业盈亏,均有权获得固定金额回报,此类协议不构成合伙协议。

2.不缴纳企业所得税,由各合伙人分别缴纳所得税。

3.合伙企业的信用:取决于普通合伙人的偿付能力。

4.合伙企业不具有法人资格,但可以作为法律关系主体: 可以以自己的名义实施民事法律行为;有自己的财产;可以以自己的名义起诉和应诉。

5.合伙企业内部治理灵活。

【考点二】合伙企业的设立★★★【考点二】合伙企业的设立★★★普通合伙有限合伙合伙人两个以上合伙人自然人、法人、其他组织▲国有独资公司、国有企业、上市公司及公益性的事业单位、社会团体不得成为普通合伙人(可做有限合伙人)2-50人,至少一个普通合伙人只剩普通:转普通;只剩有限:解散合伙协议书面合伙协议出资现金、实物、知识产权、土地使用权或其他财产权利劳务:评估办法由全体合伙人协商有限合伙人不能以劳务出资名称标明“普通合伙”字样标明“有限合伙”字样 【考点三】合伙企业的登记【考点三】合伙企业的登记项目内容登记事项(1)合伙企业:合伙企业的名称、类型、经营范围、主要经营场所、执行事务合伙人、合伙人的出资额(总额)(2)合伙人:合伙人姓名或者名称及住所、承担责任方式登记管理1.欺诈登记撤销。

因欺诈登记被撤销的合伙企业,其直接责任人自登记被撤销之日起3年内不得再次申请合伙企业登记。

2.合伙企业登记事项的变更。

应当自作出变更决定或发生变更事由之日起30日内,向登记机关申请变更登记。

3.合伙企业因特殊原因歇业的,歇业期限最长不得超过3年。

【考点四】合伙企业的财产与合伙份额★★★【考点四】合伙企业的财产与合伙份额★★★普通合伙有限合伙财产构成合伙人的出资 + 以合伙名义取得的财产和收益份额转让对内:通知其他合伙人对外:经全体合伙人一致同意,协议另有约定除外;其他合伙人同等条件下有优先购买权转让完成需修订合伙协议。

考点:企业所得税的纳税人、征税对象1.根据企业所得税法律制度的规定,非居民企业的下列所得中,不属于企业所得税征税对象的是()。

A.在中国境内设立机构、场所的,发生在境外且与其机构、场所没有实际联系的所得B.在中国境内未设立机构、场所的,其来源于中国境内的所得C.在中国境内设立机构、场所的,其所设机构、场所来源于中国境内的所得D.在中国境内设立机构、场所的,发生在境外但与其机构、场所有实际联系的所得【答案】A【解析】(1)选项A,不属于我国企业所得税征税对象;(2)选项B,属于我国企业所得税征税对象,实行源泉扣缴;(3)选项CD;属于我国企业所得税征税对象,但不实行源泉扣缴。

1.根据企业所得税法律制度的规定,下列依照中国法律在中国境内设立的企业,属于企业所得税纳税人的有()。

A.股份有限公司B.有限责任公司C.国有独资公司D.个人独资企业【答案】ABC【解析】本题考核企业所得税纳税人。

企业所得税纳税人包括各类企业、事业单位、社会团体以及其他取得收入的组织。

依照中国法律、行政法规成立的个人独资企业、合伙企业,不属于企业所得税纳税义务人,不缴纳企业所得税。

2.根据企业所得税法律制度的规定,下列所得中,属于企业所得税征税对象的有()。

A.在中国境内设立机构、场所的非居民企业,其机构、场所来源于中国境内的所得B.居民企业来源于中国境外的所得C.在中国境内未设立机构、场所的非居民企业来源于中国境外的所得D.居民企业来源于中国境内的所得【答案】ABD【解析】本题考核企业所得税征税对象。

选项C,非居民企业来源于境外的所得不属于我国境内所得,不是企业所得税征税范围。

3.根据企业所得税法律制度的规定,下列关于所得来源的确定原则的表述中,正确的有()。

A.转让不动产所得,按照不动产所在地确定B.股息所得,按照分配所得的企业所在地确定C.销售货物所得,按照交易活动发生地确定D.提供劳务所得,按照劳务发生地确定【答案】ABCD4.根据企业所得税法律制度的规定,下列关于企业所得税征收管理的说法,正确的有()。

经济法第五章企业所得税1、【单选题】根据企业所得税法律制度的规定,下列各项中,不属于企业所得税的纳税人的是()。

[单选题] *A.甲有限责任公司B.乙事业单位C.丙个人独资企业(正确答案)D.丁股份有限公司2、【单选题】根据企业所得税法律制度的规定,下列关于来源于中国境内、境外所得确定来源地的表述中,不正确的是()。

[单选题] *A.提供劳务所得,按照劳务发生地确定B.股息、红利等权益性投资收益所得,按照分配所得的企业所在地确定C.动产转让所得,按照转让动产活动发生地确定(正确答案)D.销售货物所得,按照交易活动发生地确定3、【单选题】根据企业所得税法律制度的规定,关于确认收入实现时间的下列表述中,正确的是()。

[单选题] *A.接受捐赠收入,按照合同约定的捐赠日期确认收入的实现B.利息收入,按照合同约定的债务人应付利息的日期确认收入的实现(正确答案)C.权益性投资收益,按照投资方实际收到利润的日期确认收入的实现D.租金收入,按照出租人实际收到租金的日期确认收入的实现4、【单选题】2017年9月1日,甲公司与乙公司签订合同,采用预收款方式销售商品一批,并于9月10日收到全部价款。

甲公司9月20日发出商品,乙公司9月21日收到该批商品。

下列关于甲公司确认该业务企业所得税销售收入实现时间的表述中,正确的是()。

[单选题] *A.9月10日确认销售收入B.9月20日确认销售收入(正确答案)C.9月21日确认销售收入D.9月1日确认销售收入5、【单选题】2019年10月甲电子公司销售一批产品,含增值税价格45.2万元。

由于购买数量多,甲电子公司给予购买方9折优惠。

已知增值税税率为13%,甲电子公司在计算企业所得税应纳税所得额时,应确认的产品销售收入为()。

[单选题] *A.40.34万元(正确答案)B.42.8万元C.45.2万元D.36万元6、【单选题】根据企业所得税法律制度的规定,下列各项中,属于免税收入的是()。

《经济法》第五章企业破产法律制度(二)5.撤销权。

人民法院受理破产申请前1年内,凡与债务人财产相关的下列行为,管理人有权请求人民予以撤销:无偿转让财产;以明显不合理的价格进行交易;对没有财产担保的债务提供财产担保;对未到期的债务提前清偿;放弃债权。

人民法院受理破产申请前6个月内,债务人达到破产界限,但仍对个别债权人进行清偿的,管理人有权请求人民法院予以撤销。

顺便提一句,为逃避债务而隐匿、转移财产,以及虚构债务或承认不真实的债务的无效行为,是不受时间限制的。

6.抵销权。

抵消权不太好理解,举个例子说明一下。

红花公司是债权人,绿叶公司是债务人,法院在受理绿叶公司破产申请前,红花公司购买绿叶公司一批花粉,但货款并未支付,这样红花公司与绿叶公司便互为债权人,当然也互为债务人,比如此时红花公司欠绿叶公司12万元(也就是那批花粉钱),绿叶公司欠红花公司20万元(也就是破产债权),于是那批花粉钱12万元与破产债权12万元就可以相互抵销,这就是抵销权。

需要注意的是,如果购买花粉的行为是发生在法院受理绿叶公司破产申请之后,或者是在红花公司已知绿叶公司有不能清偿到期债务(破产申请)事实的情况下发生的;或者绿叶公司的债务人花蕊公司已知绿叶公司有不能清偿到期债务(破产申请)事实的情况下故意通过交易使自己(即花蕊公司)变成债权人的,以上所列三种情况均不能行使抵销权。

7.取回权。

两种情形下行使该权利:(1)人民法院受理破产申请后,债务人占有不属于债务人的财产;(2)人民法院受理破产申请时,出卖人已将买卖标的物向作为买受人的债务人发运,债务人尚未收到且未付清全部价款。

对于第(1)种情形,财产的权利人可以通过管理人取回。

对于第(2)种情形,有两种处理方法:一是出卖人取回在运途中的标的物;二是管理人支付全部价款,并请求出卖人交付标的物。

8.破产费用。

有五类费用属于破产费用,包括:破产案件的诉讼费用;管理、变价和分配债务人财产的费用;管理人执行职务的费用;管理人报酬;管理人聘用工作人员的费用。

《经济法基础》第五章:所得税法律制度一、单选题1.根据个人所得税法律制度的规定。

下列不属于来源于中国境内的所得的是()。

A.中国境内的出租人将财产出租给承租人在境外使用而取得的所得B.从中国境内的公司、企业以及其他经济组织或者个人取得的利息、股息、红利所得C.许可各种特许权在中国境内使用而取得的所得D.因任职、受雇、履约等而在中国境内提供劳务取得的所得2.根据个人所得税法律制度的规定,下列各项中,应征收个人所得税的是()。

A.托儿补助费B.独生子女补贴C.离退休人员从原任职单位取得的补贴D.差旅费津贴3.甲企业2021年5月份向当地某小学捐款20万元,其中15万元通过当地县政府捐赠,另外5万元直接捐赠,该企业2021年度实现利润总额150万元。

在2021年度计算应纳税所得额时,应该扣除的捐赠数额为()万元。

A.5B.15C.18D.204.根据企业所得税法律制度的规定,下列说法正确的是()。

A.与企业生产经营无关支出可以在税前扣除B.企业依法缴纳的增值税税金可以税前扣除C.企业的不征税收入产生的费用可以按一般的费用进行扣除D.企业依照有关规定为特殊工种职工支付的人身安全保险费可以扣除5.2021年甲企业实现产品销售收入12000万元,视同销售收入4000万元,债务重组收益1000万元,发生的成本费用总额16000万元,其中业务招待费支出200万元。

假定不存在其他纳税调整事项,2021年度该企业应缴纳企业所得税是()。

A.162万元B.280万元C.270万元D.188万元6.大学教授张某取得的下列收入中,应按“稿酬所得”税目计缴个人所得税的是()。

A.作品参展收入B.出版书画作品收入C.学术报告收入D.审稿收入二、多选题7.根据个人所得税法律制度的规定,下列收入中,属于工资、薪金所得的有()。

A.劳动分红B.加班补贴C.季度奖金D.年终加薪8.根据企业所得税法律制度的规定,企业从事下列项目的所得,可以免征企业所得税的有()。

经济法第五章《合同法律制度》您的姓名: [填空题] *_________________________________1. (2020年卷2)梁某在路上遇见同村的丁某。

询问丁某是否愿意购买其某辆摩托车,价格2000元,丁某当场未答复。

次日,丁某找到梁某表示同意以2000元的价格购买该摩托车,梁某告知丁某该摩托车已卖给邻村的林某。

丁某表示同意以2000元的价格购买摩托车的意思表示是()。

[单选题]A.承诺B.要约(正确答案)C.单方法律行为D.要约邀请答案解析:(1)要约邀请是希望他人向自己发出要约的表示;(2)要约是希望与他人订立合同的意思表示;(3)承诺是受要约人同意要约的意思表示;(4)本题中,梁某问丁某是否愿意购买其某辆摩托车属于梁某向丁某发出的要约,丁某未回复要约失效;丁某次日欲以2000元购买摩托车的行为属于丁某向梁某发出的要约。

2. 要约邀请是希望他人向自己发出要约的表示。

根据《民法典》的规定,下列情形中,不属于发出要约邀请的是()。

[单选题]A.甲公司向数家贸易公司寄送价目表B.乙公司通过报刊发布招标公告C.丙公司在其运营中的咖啡自动售货机上载明“每杯一元”(正确答案)D.丁公司向社会公众发布招股说明书答案解析:拍卖公告、招标公告、招股说明书、债券募集办法、基金招募说明书、商业广告和宣传、寄送的价目表属于要约邀请。

3. (2018年改)3月1日,甲公司经理赵某在产品洽谈会上遇到乙公司钱某,钱某告知赵某,乙公司现有钢材一批,价格合理。

3月2日,钱某以快递方式向甲公司发出要约,收件人为赵某。

3月3日,快递被甲公司传达室签收。

3月5日,赵某出差归来,传达室将快递送给赵某,因事务繁忙,赵某未能及时拆阅。

3月6日,赵某拆阅快递内容,该要约生效时间是()。

[单选题]A.3月2日B.3月3日(正确答案)C.3月5日D.3月6日答案解析:非对话方式作出的要约自到达受要约人时生效。

要约到达受要约人,并不是指要约一定实际送达到受要约人或者其代理人手中,要约只要送达到受要约人通常的地址、住所或者其他能够控制的现实或虚拟空间,即为送达。