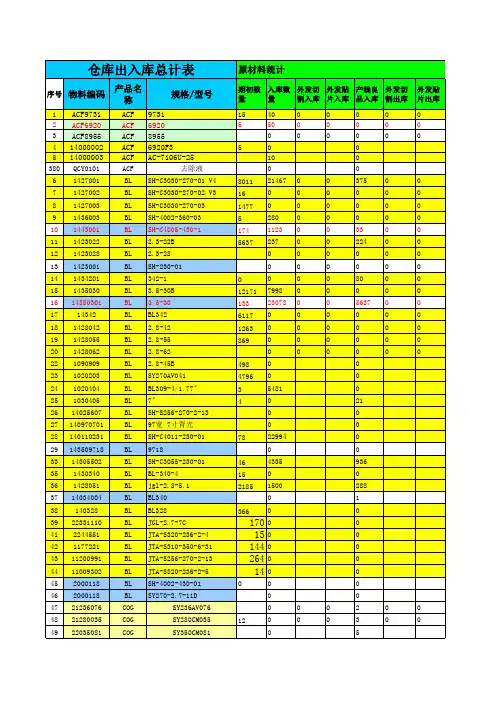

5月份商业广场固定资产明细表

- 格式:xls

- 大小:63.00 KB

- 文档页数:7

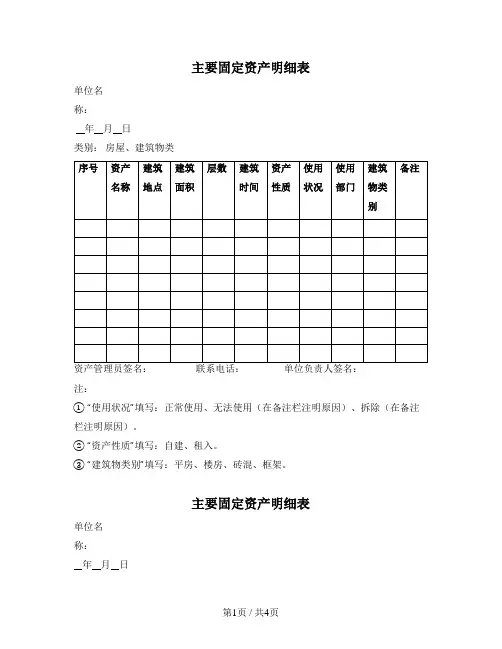

主要固定资产明细表

单位名

称:

年月日

类别:房屋、建筑物类

注:

①“使用状况”填写:正常使用、无法使用(在备注栏注明原因)、拆除(在备注栏注明原因)。

②“资产性质”填写:自建、租入。

③“建筑物类别”填写:平房、楼房、砖混、框架。

主要固定资产明细表

单位名

称:

年月日

类别:车辆类

注:

①“使用状况”填写:正常使用、无法使用(在备注栏注明原因)、灭失(在备注栏注明原因)。

②“资产性质”填写:购买、租入。

③“使用人”填写:车辆使用人或驾驶人员。

④如同一车辆有多个牌号,在备注中标明。

主要固定资产明细表

单位名

称:

年月日

类别:设备类

注:

①“设备类别”按照机械设备、消防安检设备、动力设备、广播电视设备、电子设备、通讯设备、仪器等分别列表。

②“型号规格”按照可查看的资产标签、商标等,按型号、尺寸、颜色等信息详细填写。

③“使用状况”填写:正常使用、无法使用(在备注栏注明原因)、灭失(在备注栏注明原因)。

④“资产性质”填写:购买、租入。

主要固定资产明细表

单位名

称:

年月日

类别:土地

注:

①“使用状况”填写:正常使用、无法使用(在备注栏注明原因)、灭失(在备注栏注明原因)。

②“土地性质”划拨、出让。

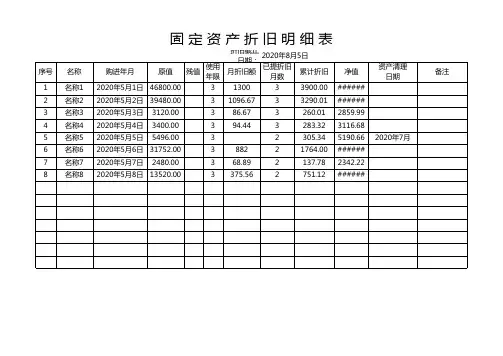

固定资产折旧明细表固定资产折旧明细表是企业会计部门编制的一份重要财务报表,用于记录企业固定资产的折旧情况。

固定资产是企业长期使用的生产设备、房屋、土地等资产,其价值在使用过程中会逐渐减少,这种价值减少的过程就是折旧。

固定资产折旧明细表的编制可以帮助企业了解固定资产的实际价值变化情况,为企业的资产管理和财务决策提供重要参考依据。

固定资产折旧明细表通常包括以下内容,资产编号、资产名称、购置日期、原值、折旧年限、折旧方法、本年度折旧额、累计折旧额等。

这些信息可以帮助企业清晰地了解每个固定资产的折旧情况,及时进行资产价值的调整和更新。

在编制固定资产折旧明细表时,企业会计部门需要按照国家相关财务会计准则的规定,合理确定每个固定资产的折旧年限和折旧方法。

折旧年限是指固定资产在使用过程中可以折旧的年限,不同类型的固定资产折旧年限是不同的,通常根据固定资产的使用寿命和价值变化情况来确定。

折旧方法是指企业按照一定的规则和原则,将固定资产的价值逐年分摊到其使用寿命内的一种计算方法,常见的折旧方法有直线法、工作量法和双倍余额递减法等。

固定资产折旧明细表的编制对企业的财务管理和决策具有重要意义。

首先,固定资产折旧明细表可以帮助企业合理评估固定资产的实际价值,及时更新资产价值,为企业的资产管理提供准确的数据支持。

其次,固定资产折旧明细表可以帮助企业合理安排资产折旧费用,减少企业的税负,提高企业的盈利能力。

最后,固定资产折旧明细表可以帮助企业了解固定资产的使用状况,及时进行维护和更新,延长固定资产的使用寿命,降低企业的生产成本。

在实际操作中,企业会计部门需要严格按照相关规定,认真编制固定资产折旧明细表,确保数据的准确性和可靠性。

同时,企业管理层也需要充分重视固定资产折旧明细表的作用,合理利用这些数据信息,优化企业的资产管理和财务决策,提高企业的经营效益和竞争力。

总之,固定资产折旧明细表是企业财务管理中不可或缺的重要工具,它可以帮助企业清晰了解固定资产的折旧情况,为企业的资产管理和财务决策提供重要参考依据。

固定资产折旧表明细表1. 表格说明固定资产折旧表明细表是一个用于记录和展示公司固定资产在每个会计期间内折旧情况的表格。

通过该表可以清晰地了解固定资产的折旧金额、折旧年限以及折旧方法等详细信息。

本文将详细介绍固定资产折旧表明细表的各个字段和使用方法。

2. 表格字段解析固定资产折旧表明细表包含以下字段:•资产编号(Asset Number):每个固定资产都有一个唯一的资产编号,用于标识该资产。

•资产名称(Asset Name):固定资产的名称,描述该资产的性质和用途。

•折旧年限(Depreciation Period):资产的折旧年限,即该资产可以被折旧的会计期间总数。

•原值(Original Value):资产的原始购买或取得成本。

•累计折旧(Accumulated Depreciation):到目前为止累计已折旧的金额。

•期间折旧(Period Depreciation):该会计期间内的折旧金额。

•剩余价值(Net Book Value):资产在当前会计期间结束后的净值,等于原值减去累计折旧。

3. 表格使用方法固定资产折旧表明细表的使用方法如下:1.首先,根据公司实际情况确定所需的表格格式和字段,并在表格中添加相应的列。

2.按照资产的购买或取得日期顺序,将固定资产逐个记录在表格中,并填写对应字段的值。

3.每个会计期间结束时,根据折旧政策计算每个资产的期间折旧金额,并填写在相应字段中。

4.更新累计折旧和剩余价值字段的值,以反映最新的折旧情况。

5.根据需要,可以对表格进行排序、分类或筛选,以便更好地分析资产折旧情况。

4. 示例下面是一个固定资产折旧表明细表的示例:资产编号资产名称折旧年限原值累计折旧期间折旧剩余价值001 电脑3年5000元1500元500元3500元002 打印机5年2000元600元100元1400元003 电话7年3000元900元150元2100元5. 结论固定资产折旧表明细表是一个非常实用的工具,可以帮助公司清晰地了解固定资产的折旧情况,并及时调整折旧政策。

固定资产盘点明细表固定资产盘点明细表注:①“使用状况”填写:正常使用、无法使用(在备注栏注明原因)、拆除(在备注栏注明原因)。

注:①“使用状况”填写:正常使用、无法使用(在备注栏注明原因)、灭失(在备注栏注明原因)。

③“使用人”填写:车辆使用人或驾驶人员。

④如同一车辆有多个牌号,在备注中标明。

注:①“型号规格”按照可查看的资产标签、商标等,按型号、尺寸、颜色等信息详细填写。

②“家具质地”填写:木质、皮质、布艺、各类金属等。

③“存放地点”填写具体地点或房间名称(房间号码)。

④“使用状况”填写:正常使用、无法使用(在备注栏注明原因)、灭失(在备注栏注明原因)。

⑤“单位”填写:套、把、组等。

注:①“设备类别”按照机械设备、消防安检设备、动力设备、广播电视设备、电子设备、通讯设备、仪器等分别列表。

③“使用状况”填写:正常使用、无法使用(在备注栏注明原因)、灭失(在备注栏注明原因)。

④“资产性质”填写:购买、租入。

注:①“使用状况”填写:正常使用、无法使用(在备注栏注明原因)、灭失(在备注栏注明原因)。

②“土地性质”划拨、出让 5第二篇:《固定资产盘点明细表文档(4)》固定资产盘点明细表。

固定资产盘点明细表固定资产盘点明细表。

第四篇:《固定资产盘点小结5篇》第1篇:固定资产盘点小结在固定资产复核登记过程中从领导到广大教职员工,做了大量艰苦细致的工作,也创造了不少好的经验,推动学校固定资产管理工作提升到了一个新的水平。

(一)顺利完成面广量大的工作,关键是组织领导绝大多数的部门和单位领导本着对事业负责,对学校现实和长远利益负责的态度,把这项工作作为巩固管理基础,提高整体水平,深化内部改革,实现全面、协调、可持续发展的一项重要举措,列入了工作的重点。

固定资产折旧明细表固定资产折旧明细表是企业在会计核算中对固定资产进行折旧的重要工具。

通过编制和维护固定资产折旧明细表,企业可以清楚地了解每个固定资产的折旧状况,为决策提供准确的资产信息。

固定资产折旧明细表主要包括以下几个方面的内容:资产基本信息、折旧方法、计提折旧额、累计折旧额、净值以及处理方式等。

首先,资产基本信息是固定资产折旧明细表的基础。

包括固定资产的名称、规格、型号、数量、购置日期、原值、预计使用年限等。

这些信息都是对固定资产进行识别和分类的基础,也是计算折旧的重要依据。

其次,折旧方法是企业在编制固定资产折旧明细表时需要确定的内容。

折旧方法有直线法、工作量法、年数总和法等多种。

企业可根据固定资产的特点和实际需要选择最适合的折旧方法。

选择合适的折旧方法能够保持折旧的合理性和准确性。

计提折旧额是指企业按照选定的折旧方法计算出的每年应计提的折旧金额。

计提折旧额的计算公式一般为:固定资产原值除以预计使用年限。

企业需要根据实际情况编制计提折旧额,确保反映出固定资产的实际折旧情况。

累计折旧额是指固定资产从购置之日起到报表日期当天已经计提的全部折旧金额的累计总和。

累计折旧额反映了固定资产在使用过程中已经发生的折旧情况。

根据固定资产折旧政策的不同,累计折旧额可以用来确定固定资产的账面净值。

净值是指固定资产原值减去累计折旧额后的余额。

净值可以反映固定资产在会计报表上的实际价值。

净值可以通过固定资产折旧明细表的计算得出,企业可以根据净值的变动情况进行资产管理和决策。

最后,固定资产折旧明细表还要包括对固定资产的处理方式。

处理方式一般分为报废、出售和转移等。

企业需要根据实际情况对固定资产进行处理,并在明细表中记录。

以上是固定资产折旧明细表的基本内容。

通过编制和维护固定资产折旧明细表,企业可以及时了解固定资产的折旧情况,为资产管理和决策提供准确的依据。

固定资产折旧明细表对企业的财务管理具有重要的意义,是企业进行会计核算的重要工具。