免抵退汇总表111

- 格式:xls

- 大小:30.51 KB

- 文档页数:23

免抵退税申报资料装订表格.XLS申报资料你要的表申报表进项税计算表扣抵表出口对应表进口转厂1出口出口销售金额确认表月份外币金额人民币规定汇率合计财务人员(签名):财务负责人(签名):法人(签名):公章:专用发票抵扣情况表栏目本期进项税额转出本期已纳增值税额(不含已开具专用缴款书预缴的增值税)金额出口发票号码对应的出口报关单号发票金额美元报关单金额备注附件一:填表说明:出口发票与出口报关单的对应关系包括一对一、一对多、多对一、多对多,企业应根据实际情况分别填列.免税出口销售金额确认表合计“免抵退”税汇总申报出口发票与出口报关单对应情况一览表(出口)发票与报关单金额差额其中:2、其他金额为(C):元人民币。

注:1、A为从出口销售帐贷方取得、应参与免抵退计算的金额,并按税务机关规定汇率计算的人民币申报金额;2、A=B+C;作帐汇率备注:财务人(签名):免税进口料件金额确认表其中:附表一:记帐汇率帐面人民币附表二:核销调减项目项目汇率废料附件二“ 免、抵、退”税企业增值税本期进项税额发生额1=2+3+4+5+6其中:通过金税工程认证的进项税额运输发票海关代征的进项税额收购凭证农产品销售票上期汇总申报应纳税额本期进项税额合计9=1+7-8增值税申报表同项10=11+12+13 其中:间接出口货物用其他转出审核科室意见分局意见:(章)审核人:分局局长:时间:时间:不得免征和抵扣税额数量单价外币 3、应调整金额(D):元人民币(附表二)。

2、其他应计算免税进口料件金额为(C):元人民币。

项目金额备注销售收入合计=1+2+3+4进项税额合计=7+8+9+10+11不参与免税分摊计算的进项税额=13+14+15进项税额转出合计=17+18+19本。

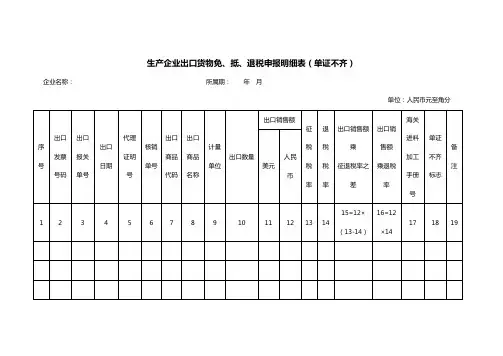

生产企业出口货物免、抵、退税申报明细表(单证不齐)企业名称:所属期:年月单位:人民币元至角分填表说明:1、填报范围:为本表所属期内记账,并且单证尚未收齐的出口货物,不包括所属期之前记账的出口货物。

2、此表一式四联,企业留存一联,资料中装订一联,退税部门留存一联,报上级退税机关一联;3、修理修配(XLXP)、中标机电产品(ZB)视同出口业务按免抵退方式办理出口退(免)税,对以上业务的申报填报此明细表,在备注栏内填注括号内的拼音标识,单证对审和计算机审核时做特殊处理;4、单证不齐的在“单证不齐标志”栏内做标志,缺少报关单的填列B,缺少核销单的填列H,缺少代理证明的填列D,缺少两单以上的,同时填列两个以上对应字母。

(1)生产企业应按当期出口并在财务上做销售后的免抵退税出口货物中单证不齐部分填报本明细表,对当期出口当期就收齐单证的数据在《生产企业出口货物免、抵、退税申报明细表(单证齐全)》中填报,单证不齐无法填报的项目暂不填写,在“单证不齐标志”栏内做相应标志,单证齐全并经退税部门对审信息无误后再在未填项目中填写并注销单证不齐标识。

(2)中标销售的机电产品,应在备注栏内填注ZB标志。

退税部门人工审单时应审核规定的特殊退税凭证,计算机审核时将做特殊处理。

(3)对前期申报错误的,当期可进行调整。

前期少报出口额或低报退税率的,可在当期补报;前期多报出口额或高报退税率的,当期可以红字(或负数)数据冲减;也可用红字(或负数)将前期错误数据全额冲减,再重新申报蓝字数据。

对于按会计制度规定允许扣除的运费、保险费和佣金,与原预估入帐值有差额的,也按此规则进行调整。

本年度出口货物发生退运的,可在冲减出口销售收入的当期,用红字(或负数)进行申报(或年终清算时调整)。

(4)该表“出口销售额人民币”(第12栏)合计数和《生产企业出口货物免、抵、退税申报明细表(单证齐全)》中“出口销售额人民币”(第12栏的当期数)合计数相加应与当期增值税纳税汇总表“免抵退出口货物销售额”(第2栏)一致;(5)“所属期”应填出口货物在财务上记载销售帐务的月份,企业原则上应在出口当月记载销售。

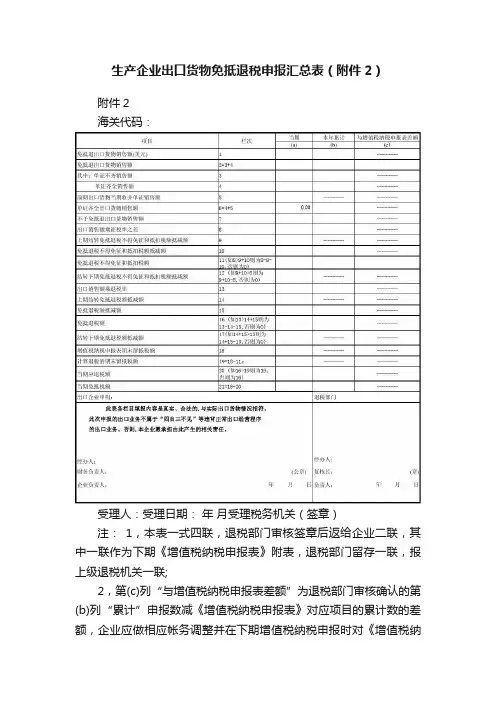

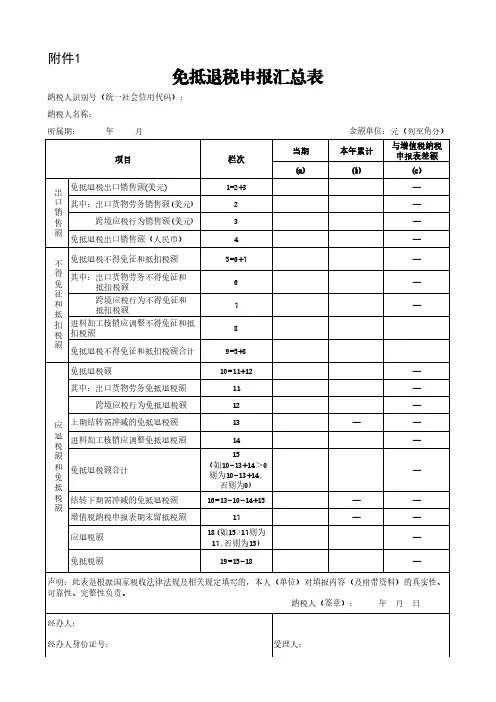

生产企业出口货物免抵退税申报汇总表(附件2)

附件2

海关代码:

受理人:受理日期:年月受理税务机关(签章)

注:1,本表一式四联,退税部门审核签章后返给企业二联,其中一联作为下期《增值税纳税申报表》附表,退税部门留存一联,报上级退税机关一联;

2,第(c)列“与增值税纳税申报表差额”为退税部门审核确认的第(b)列“累计”申报数减《增值税纳税申报表》对应项目的累计数的差额,企业应做相应帐务调整并在下期增值税纳税申报时对《增值税纳

税申报表》进行调整。

税款所属期:年月至年月生产企业出口货物免抵退税申报汇总表

纳税人识别号:

纳税人名称(公章):

(适用于增值税一般纳税人)。

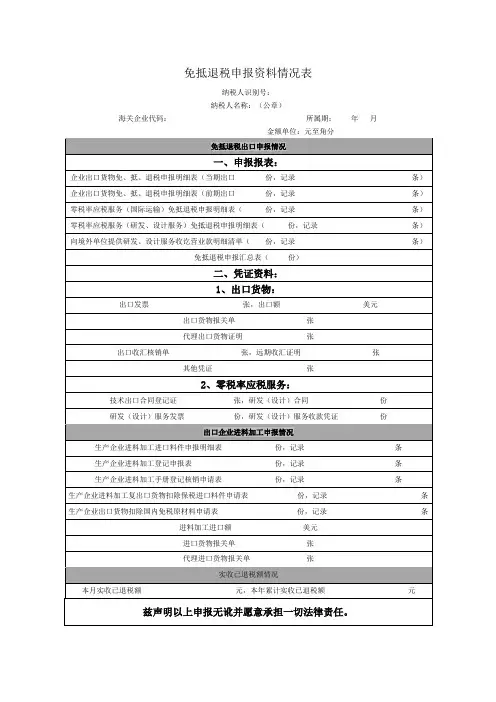

附件1免抵退税申报汇总表纳税人识别号(统一社会信用代码):纳税人名称:所属期: 年 月金额单位:元(列至角分)代理机构签章:代理机构统一社会信用代码:受理税务机关(章):受理日期: 年 月 日:经办人身份证号:受理人:填表说明:1“所属期”:按《免抵退税申报汇总表》对应的增值税纳税申报表的税款所属年月填写。

2.第1栏“免抵退税出口销售额(美元)”:按“第2栏+第3栏”计算填写。

3.第2栏“出口货物劳务销售额(美元)”:按当期《生产企业出口货物劳务免抵退税申报明细表》“出口销售额(美元)合计”填写。

4.第3栏“跨境应税行为销售额(美元)”:按当期《跨境应税行为免抵退税申报明细表》“本期收款金额(美元)合计”+当期《国际运输(港澳台运输)免抵退税申报明细表》“跨境应税行为营业额(折美元)合计”计算填写。

5.第4栏“免抵退税出口销售额(人民币)”:按当期《生产企业出口货物劳务免抵退税申报明细表》“出口销售额(人民币)合计”+当期《跨境应税行为免抵退税申报明细表》“跨境应税行为营业额(折人民币)合计”+当期《国际运输(港澳台运输)免抵退税申报明细表》“跨境应税行为营业额(折人民币)合计”计算填写。

6.第5栏“免抵退税不得免征和抵扣税额”:按“第6栏+第7栏”计算填写。

7.第6栏“出口货物劳务不得免征和抵扣税额”:按当期《生产企业出口货物劳务免抵退税申报明细表》“不得免征和抵扣税额合计”填写。

8.第7栏“跨境应税行为不得免征和抵扣税额”:按当期《跨境应税行为免抵退税申报明细表》“跨境应税行为免抵退税计税金额乘征退税率之差合计”+当期《国际运输(港澳台运输)免抵退税申报明细表》“跨境应税行为免抵退税计税金额乘征退税率之差合计”计算填写。

9.第8栏“进料加工核销应调整不得免征和抵扣税额”:按最近一次免抵退税申报至本次免抵退税申报期间税务机关核销确认的《生产企业进料加工业务免抵退税核销表》“应调整不得免征和抵扣税额合计”填写。

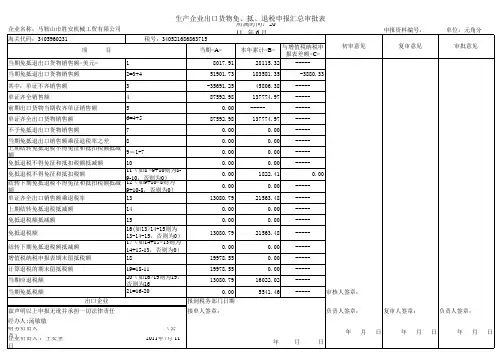

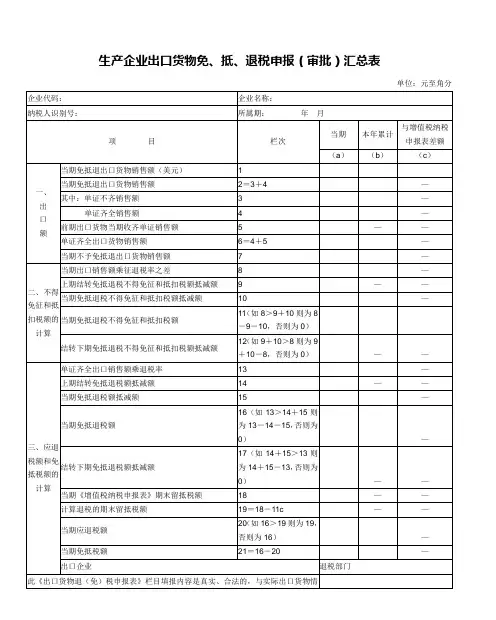

生产企业出口货物免、抵、退税申报(审批)汇总表单位:元至角分表样,实际工作中,申报系统里打印出的《生产企业免抵退税汇总申报表》比该表多6项内容。

填表说明:(1)第1栏“当期免抵退出口货物销售额(美元)”等于当期《生产企业出口货物免、抵、退税申报明细表(单证不齐)》第11栏中出口销售额美元合计数、当期《生产企业出口货物免、抵、退税申报明细表(单证齐全)》第11栏中出口销售额美元合计数(当期数)相加。

为企业当期全部免抵退出口货物美元销售额,等于当期出口的单证齐全部分和单证不齐部分美元销售额之和。

(2)第2栏“当期免抵退出口货物销售额”等于当期《生产企业出口货物免、抵、退税申报明细表(单证不齐)》第12栏中出口销售额(人民币)合计数、当期《生产企业出口货物免、抵、退税申报明细表(单证齐全)》第12栏中出口销售额(人民币)(当期数)相加。

反映企业当期全部免抵退出口货物人民币销售额。

为第1栏“当期免抵退出口货物销售额(美元)”与在税务机关备案的汇率折算的人民币销售额。

(3)第3栏“单证不齐销售额”为企业当期出口的单证不齐部分免抵退出口货物人民币销售额,应与《生产企业出口货物免、抵、退税申报明细表(单证不齐)》第12栏出口销售额(人民币)合计数相等。

(4)第4栏“单证齐全销售额”为企业当期出口且单证齐全的出口销售额,应与当期《生产企业出口货物免、抵、退税申报明细表(单证齐全)》第12栏的“当期出口货物合计”相等。

(5)第5栏“前期出口货物当期收齐单证销售额”为企业前期出口当期收齐单证的出口销售额,应与《生产企业出口货物免、抵、退税申报明细表》第12栏中前期出口当期收齐单证销售额合计数相等。

(6)第6栏“单证齐全出口货物销售额”为企业当期出口单证齐全部分及前期出口当期收齐单证部分,应与当期《生产企业出口货物免、抵、退税申报明细表(单证齐全)》第12栏的“前期出口货物合计”相等。

本栏包含修理修配、中标机电产品视同出口按免抵退税办法办理的人民币销售额。

生产企业出口货物免、抵、退税申报汇总表单位:元至角分注:1.本表一式四联,退税部门审核签章后返给企业二联,其中一联作为下期《增值税纳税申报表》附表,退税部门留存一联,报上级退税机关一联;2.第( c)列“与增值税纳税申报表差额”为退税部门审核确认的第( b)列“累计”申报数减《增值税纳税申报表》对应项目的累计数的差额,企业应做相应账务调整并在下期增值税纳税申报时对《增值税内税申报表》进行调整。

《生产企业出口货物免、抵、退税申报汇总表》填表说明1.第1栏“当期免抵退出口货物销售额(美元)”为企业当期全数免抵退出口货物美元销售额,等于当期出口的单证齐全数分和单证不齐部份美元销售额之和,与《生产企业出口货物免、抵、退税申报明细表》第11栏中当期全数免抵退出口货物美元销售额合计数相等;2.第2栏“当期免抵退出口货物销售额”为企业当期全数免抵退出口货物人民币销售额,等于当期出口的单证不齐部份(第3栏)和单证齐全数分(第4栏)人民币销售额之和。

为第1栏“当期免抵退出口货物销售额(美元)”与在税务机关备案的汇率折算的人民币销售额;3.第3栏“单证不齐销售额”为企业当期出口的单证不齐部份免抵退出口货物人民币销售额,应与《生产企业出口货物免、抵、退税申报明细表》第12栏中当期出口单证不齐部份的人民币销售额合计数相等;4.第4栏“单证齐全销售额”为企业当期出口的单证齐全数分且通过退税部门审核确认的免抵退出口货物人民币销售额,应与《生产企业出口货物免、抵、退税申报明细表》第12栏中当期出口单证齐全数分且通过退税部门审核确认的人民币销售额合计数相等;5.第5栏“前期出口货物当期收齐单证销售额”为企业前期出口当期收齐单证部份且通过退税部门审核确认的免抵退出口货物人民币销售额,应与《生产企业出口货物免、抵、退税申报明细表》第12栏中前期出口当期收齐单证部份且通过退税部门审核确认的人民币销售额合计数相等;6.第6栏“单证齐全出口货物销售额”为企业当期出口单证齐全数分及前期出口当期收齐单证部份且通过退税部门审核确认的免抵退人民币销售额,应与本表第4栏与第5栏的合计数相等。

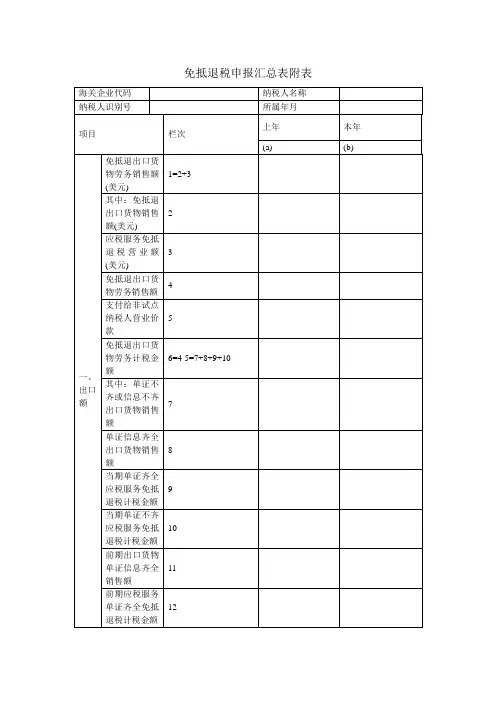

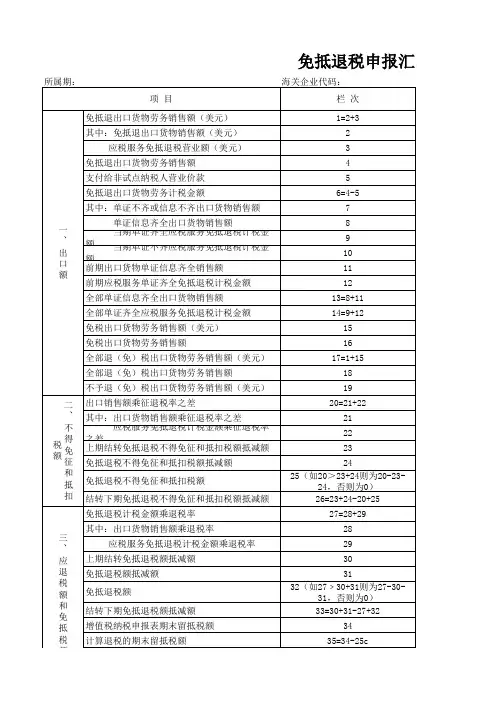

免抵退税申报汇总表海关企业代码:纳税人名称: (公章)所属期:年月填表说明: 1.第1栏“免抵退出口货物劳务销售额(美元)”为企业当期全部免抵退出口货物美元销售额加上零税率应税服务美元营业额;2.第2栏“其中:免抵退出口货物销售额(美元)”免抵退出口货物销售额(美元),等于当期出口的单证齐全部分和单证不齐部分美元销售额之和,应与附件7当期出口表第11栏合计数相等;3.第3栏“应税服务免抵退税营业额(美元)”为当期全部零税率应税服务营业额(美元);4.第4栏“免抵退出口货物劳务销售额”为第1栏与在税务机关备案的汇率折算的人民币销售额;5.第5栏“支付给非试点纳税人营业价款”为当期确认的支付给非营业税改征增值税试点地区纳税人的营业价款 6.第6栏“免抵退出口货物劳务计税金额”为第4栏扣除第5栏后的余额; 7.第7栏“单证不齐或信息不齐出口货物销售额”为企业当期出口的单证不齐或信息不齐部分免抵退出口货物人民币销售额; 8.第8栏“单证信息齐全出口货物销售额”为企业当期出口的单证齐全部分且经过信息确认的免抵退出口货物人民币销售额,应与附件7当期出口表中“单证信息齐全出口货物人民币销售额”相等,第7栏与第8栏之和应与附件7当期出口表第12栏合计数相等;9.第9栏“当期单证齐全应税服务免抵退税计税金额”为企业当期已确认收入且收款凭证齐全的零税率应税服务免抵退税计税金额;10.第10栏“当期单证不齐应税服务免抵退税计税金额”为企业当期已确认收入但收款凭证不齐的零税率应税服务免抵退税计税金额; 11.第11栏“前期出口货物单证信息齐全销售额”为企业前期出口当期收齐单证部分且经过信息确认的免抵退出口货物人民币销售额,应与附件7前期出口表中“单证信息齐全出口货物人民币销售额”相等;12.第12栏“前期应税服务单证齐全免抵退税计税金额”为企业前期确认营业收入当期收齐收款凭证的零税率应税服务免抵退税计税金额; 13.第13栏“全部单证信息齐全出口货物销售额”为企业当期出口单证齐全部分及前期出口当期收齐单证部分经过信息确认的免抵退人民币销售额;14.第14栏“全部单证齐全应税服务免抵退税计税金额”为企业当期确认收入且收齐收款凭证部分及前期确认收入当期收齐收款凭证部分的零税率应税服务免抵退税计税金额; 15.第19栏“不予退(免)税出口货物销售额”为视同内销征税的出口货物人民币销售额; 16.第20栏“出口销售额乘征退税率之差”应为第21栏与第22栏之和;17.第21栏“其中:出口货物销售额乘征退税率之差”为出口货物销售额乘征退税率之差,与附件7当期出口表第17栏合计数相等;18.第22栏“应税服务免抵退税计税金额乘征退税率之差”为零税率应税服务免抵退税计税金额乘征退税率之差; 19.第23栏“上期结转免抵退税不得免征和抵扣税额抵减额”应与上期本表第26栏相等; 20.第24栏“免抵退税不得免征和抵扣税额抵减额”应与当期附件12第12栏合计数相等; 21.第25栏“免抵退税不得免征和抵扣税额”按第20栏-(第23栏+第24栏)”计算填报,当计算结果小于0时按0填报; 22.第26栏“结转下期免抵退税不得免征和抵扣税额抵减额”按“第23栏+第24栏-第20栏+第25栏”填报; 23.第27栏“免抵退税计税金额乘退税率”应为第28栏与第29栏之和;24.第28栏“其中:出口货物销售额乘退税率”为出口货物销售额乘退税率,与附件7前期出口表、当期出口表第16栏中对应的单证信息齐全部分的合计数相等;25.第29栏“应税服务免抵退税计税金额乘退税率”为零税率应税服务免抵退税计税金额乘退税率; 26.第30栏“上期结转免抵退税额抵减额”应与上期本表第33栏相等; 27.第31栏“免抵退税额抵减额”应与当期附件12第11栏合计数相等; 28.第32栏“免抵退税额”按“第27栏-(第30栏+第31栏)”计算填报,当计算结果小于0时按0填报; 29.第33栏“结转下期免抵退税额抵减额”按“第30栏+第31栏-第27栏+第32栏”填写; 30.第34栏“增值税纳税申报表期末留抵税额”应与《增值税纳税申报表》“期末留抵税额”相等; 31.第35栏“计算退税的期末留抵税额”按(第34栏-25c)计算填报; 32.第36栏“当期应退税额”为按规定计算公式计算出且经过退税部门审批的应退税额;当第32栏>第35栏时,第36栏=第35栏,否则第36栏=32栏;累计数反映本年度年初到当期应退税额的累计; 33.第37栏“当期免抵税额”为第32栏与第36栏之差;累计数反映本年度年初到当期应免抵税额的累计。

生产企业免抵退税汇总申报表的填写说明4.第4栏“免抵退出口货物劳务销售额”为第1栏与在税务机关备案的汇率折算的人民币销售额;5.第5栏“支付给非试点纳税人营业价款”为当期确认的支付给非营业税改征增值税试点地区纳税人的营业价款6.第6栏“免抵退出口货物劳务计税金额”为第4栏扣除第5栏后的余额;7.第7栏“单证不齐或信息不齐出口货物销售额”为企业当期出口的单证不齐或信息不齐部分免抵退出口货物人民币销售额;8.第8栏“单证信息齐全出口货物销售额”为企业当期出口的单证齐全部分且经过信息确认的免抵退出口货物人民币销售额,应与附件7当期出口表中“单证信息齐全出口货物人民币销售额”相等,第7栏与第8栏之和应与附件7当期出口表第12栏合计数相等;9.第9栏“当期单证齐全应税服务免抵退税计税金额”为企业当期已确认收入且收款凭证齐全的零税率应税服务免抵退税计税金额;10.第10栏“当期单证不齐应税服务免抵退税计税金额”为企业当期已确认收入但收款凭证不齐的零税率应税服务免抵退税计税金额;11.第11栏“前期出口货物单证信息齐全销售额”为企业前期出口当期收齐单证部分且经过信息确认的免抵退出口货物人民币销售额,应与附件7前期出口表中“单证信息齐全出口货物人民币销售额”相等;12.第12栏“前期应税服务单证齐全免抵退税计税金额”为企业前期确认营业收入当期收齐收款凭证的零税率应税服务免抵退税计税金额;13.第13栏“全部单证信息齐全出口货物销售额”为企业当期出口单证齐全部分及前期出口当期收齐单证部分经过信息确认的免抵退人民币销售额;14.第14栏“全部单证齐全应税服务免抵退税计税金额”为企业当期确认收入且收齐收款凭证部分及前期确认收入当期收齐收款凭证部分的零税率应税服务免抵退税计税金额;15.第19栏“不予退(免)税出口货物销售额”为视同内销征税的出口货物人民币销售额;16.第20栏“出口销售额乘征退税率之差”应为第21栏与第22栏之和;17.第21栏“其中:出口货物销售额乘征退税率之差”为出口货物销售额乘征退税率之差,与附件7当期出口表第17栏合计数相等;18.第22栏“应税服务免抵退税计税金额乘征退税率之差”为零税率应税服务免抵退税计税金额乘征退税率之差;19.第23栏“上期结转免抵退税不得免征和抵扣税额抵减额”应与上期本表第26栏相等;20.第24栏“免抵退税不得免征和抵扣税额抵减额”应与当期附件12第12栏合计数相等;21.第25栏“免抵退税不得免征和抵扣税额”按第20栏-(第23栏+第24栏)”计算填报,当计算结果小于0时按0填报;22.第26栏“结转下期免抵退税不得免征和抵扣税额抵减额”按“第23栏+第24栏-第20栏+第25栏”填报;23.第27栏“免抵退税计税金额乘退税率”应为第28栏与第29栏之和;24.第28栏“其中:出口货物销售额乘退税率”为出口货物销售额乘退税率,与附件7前期出口表、当期出口表第16栏中对应的单证信息齐全部分的合计数相等;25.第29栏“应税服务免抵退税计税金额乘退税率”为零税率应税服务免抵退税计税金额乘退税率;26.第30栏“上期结转免抵退税额抵减额”应与上期本表第33栏相等;27.第31栏“免抵退税额抵减额”应与当期附件12第11栏合计数相等;28.第32栏“免抵退税额”按“第27栏-(第30栏+第31栏)”计算填报,当计算结果小于0时按0填报;29.第33栏“结转下期免抵退税额抵减额”按“第30栏+第31栏-第27栏+第32栏”填写;30.第34栏“增值税纳税申报表期末留抵税额”应与《增值税纳税申报表》“期末留抵税额”相等;31.第35栏“计算退税的期末留抵税额”按(第34栏-25c)计算填报;32.第36栏“当期应退税额”为按规定计算公式计算出且经过退税部门审批的应退税额;当第32栏>第35栏时,第36栏=第35栏,否则第36栏=32栏;累计数反映本年度年初到当期应退税额的累计;33.第37栏“当期免抵税额”为第32栏与第36栏之差;累计数反映本年度年初到当期应免抵税额的累计。