MM理论讲义

- 格式:ppt

- 大小:758.50 KB

- 文档页数:21

MM基础培训资料欢迎参加MM基础培训课程!本课程将为您介绍MM的基本概念、原理和实用技巧。

通过本课程的学习,您将能够更好地理解和应用MM技术,提升工作效率。

课程内容1.MM简介1.1 MM的概念与起源1.2 MM的发展历程1.3 MM的应用领域2.MM原理2.1 MM的基本原理2.2 MM的关键要素2.3 MM的技术架构3.MM实用技巧3.1 MM的配置与优化3.2 MM的使用方法与技巧3.3 MM的常见问题与解决办法4.MM案例分析4.1 成功案例分享4.2 失败案例分析4.3 案例讨论与启示学习资源1.参考书籍–《MM入门教程》–《MM高级应用》–《MM最佳实践》2.网络资源–MM官方网站–MM技术社区–MM相关博客与论坛3.实践项目–参与MM项目实践–了解MM项目案例–交流MM项目经验课程安排1.课程时间:共计10周,每周一、三、五晚间授课2.授课方式:线上直播教学,互动问答环节3.课程费用:免费结业证书完成全部课程,并通过课程考核的学员,将获得MM基础培训结业证书。

联系我们如有任何疑问,请随时与我们联系:•邮箱:***********************•电话:123-456-7890祝您在学习过程中取得优异成绩,顺利掌握MM技术!课程亮点1.专家授课:本课程将由业界资深专家主讲,他们具备丰富的MM实战经验,为您带来最权威、最实用的知识。

2.案例驱动:课程中将引入大量的实际案例,帮助您更好地理解MM 的理论知识,并学会将其应用于实际工作中。

3.互动交流:课程设置互动环节,鼓励学员提问和分享经验,让您在学习过程中得到解答和启发。

4.实战演练:课程将提供模拟实战的环境和练习题,帮助您在实际操作中掌握MM的技巧。

课程收获1.掌握MM的基础知识和原理,理解其在工作中的重要性。

2.学会配置和优化MM,提高工作效率。

3.掌握MM的使用方法和技巧,避免常见错误。

4.通过案例分析,学习他人的经验和教训,为自己的工作提供指导。

啄食顺序理论(The Pecking order Theory)美国经济学家梅耶(Mayer)很早就提出了著名的啄食顺序原则:①内源融资;②外源融资;③间接融资;④直接融资;⑤债券融资;⑥股票融资。

即,在内源融资和外源融资中首选内源融资;在外源融资中的直接融资和间接融资中首选间接融资;在直接融资中的债券融资和股票融资中首选债券融资。

当公司要为自己的新项目进行融资时,将优先考虑使用内部的盈余,其次是采用债券融资,最后才考虑股权融资。

也就是说,内部融资优于外部债权融资,外部债权融资优于外部股权融资。

所以从本质上说,Pecking Order理论认为存在一个可以使公司价值最大化(公司发行的股票和债券的价值最大化)的最优资本结构,并且以对不同性质的资本进行排序的方式,给出了决策者应当遵循的行为模式。

正因为Pecking Order理论是关于资本结构优化的理论,所以支持或反驳Pecking Order理论的讨论,都是在现代公司金融中的资本结构理论的背景框架下进行的。

现代公司资本结构理论的重要逻辑起点是Modigliani and Miller1958年的论文,也即M—M定理的最初形式,它指出:如果①不存在破产风险;②个体可以在无风险市场上以市场利率借贷;③不存在税收;④不存在交易成本,那么公司的价值与其资本结构无关;不存在可以使得公司价值最大化的最优资本结构。

如果M—M定理是严格成立的,那么各种融资方式之间无差别,啄食(Pecking Order)理论就不可能成立。

但是M—M定理的假设条件是比较严格的,有可能使得在应用这个理论对经济现实进行解释和说明时,存在极大的偏差。

因此,后人在不断放松M—M定理前提假设的过程中,进一步发展了这一经典理论,也丰富了讨论啄食(Pecking Order)理论的背景框架。

在放松上述假设条件的过程中,因为不同学者的侧重点不同,所以发展出了形形色色的资本结构理论。

基本上讲,这一阶段的理论研究主要有以下几个方向:(1)在主要考虑债务融资给企业所带来的税收屏蔽效应以及财务、破产风险和相应的成本的条件下,得出了资本结构和企业价值具有相关关系;至少在理论上存在最优的资本结构,可以使企业价值最大化的结论。

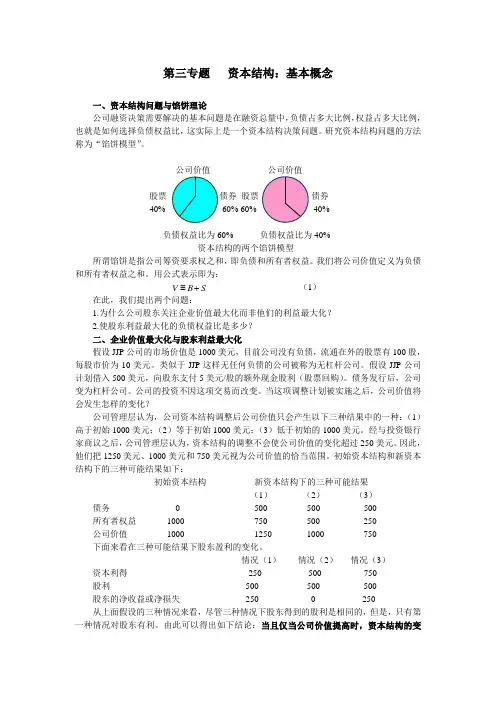

第三专题 资本结构:基本概念一、资本结构问题与馅饼理论公司融资决策需要解决的基本问题是在融资总量中,负债占多大比例,权益占多大比例,也就是如何选择负债权益比,这实际上是一个资本结构决策问题。

研究资本结构问题的方法称为“馅饼模型”。

股票 股票债券 40% 60% 60% 40%负债权益比为60% 负债权益比为40% 资本结构的两个馅饼模型 所谓馅饼是指公司筹资要求权之和,即负债和所有者权益。

我们将公司价值定义为负债和所有者权益之和。

用公式表示即为:S B V +≡ (1)在此,我们提出两个问题:1.为什么公司股东关注企业价值最大化而非他们的利益最大化?2.使股东利益最大化的负债权益比是多少? 二、企业价值最大化与股东利益最大化假设JJP 公司的市场价值是1000美元,目前公司没有负债,流通在外的股票有100股,每股市价为10美元。

类似于JJP 这样无任何负债的公司被称为无杠杆公司。

假设JJP 公司计划借入500美元,向股东支付5美元/股的额外现金股利(股票回购)。

债务发行后,公司变为杠杆公司。

公司的投资不因这项交易而改变。

当这项调整计划被实施之后,公司价值将会发生怎样的变化?公司管理层认为,公司资本结构调整后公司价值只会产生以下三种结果中的一种:(1)高于初始1000美元;(2)等于初始1000美元;(3)低于初始的1000美元。

经与投资银行家商议之后,公司管理层认为,资本结构的调整不会使公司价值的变化超过250美元。

因此,他们把1250美元、1000美元和750美元视为公司价值的恰当范围。

初始资本结构和新资本结构下的三种可能结果如下:初始资本结构 新资本结构下的三种可能结果(1) (2) (3) 债务 0 500 500 500 所有者权益 1000 750 500 250 公司价值 1000 1250 1000 750 下面来看在三种可能结果下股东盈利的变化。

情况(1) 情况(2) 情况(3) 资本利得 -250 -500 -750 股利 500 500 500 股东的净收益或净损失 250 0 -250从上面假设的三种情况来看,尽管三种情况下股东得到的股利是相同的,但是,只有第一种情况对股东有利。

第二节、资本结构的MM 理论(一)MM 理论的假设前提1.经营风险可以用息前税前利润的方差来衡量,具有相同经营风险的公司称为风险同类2.投资者等市场参与者对公司未来的收益与风险的预期是相同的3.完美资本市场,即在股票与债券进行交易的市场中没有交易成本,且个人与机构投资者的借款利率与公司相同。

4.借债无风险。

即公司或个人投资者的所有债务利率均为无风险利率,与债务数量无关。

5.全部现金流是永续的。

即公司息前税前利润具有永续的零增长特征,以及债券也是永续的。

(二)无企业所得税条件下的MM 理论D )企业价值(V )OD/E )d资本成本(%O0WACC K U L e图1 无企业所得税条件下MM 的命题Ⅰ和命题Ⅱ(三)有企业所得税条件下的MM 理论有税条件下的MM理论两个命题如图2所示。

)企业价值(V)D/E)1-T)资本成本(%OK U图2 考虑企业所得税条件下MM的命题Ⅰ和命题Ⅱ【例题1】下列关于MM理论的说法中,正确的有( )。

A.在不考虑企业所得税的情况下,企业加权平均资本成本的高低与资本结构无关,仅取决于企业经营风险的大小B.在不考虑企业所得税的情况下,有负债企业的权益成本随负债比例的增加而增加C.在考虑企业所得税的情况下,企业加权平均资本成本的高低与资本结构有关,随负债比例的增加而增加D.一个有负债企业在有企业所得税情况下的权益资本成本要比无企业所得税情况下的权益资本成本高【答案】AB【解析】无企业所得税条件下的MM理论认为:企业的资本结构与企业价值无关,企业加权平均资本成本与其资本结构无关,有负债企业的权益资本成本随着财务杠杆的提高而增加。

选项AB正确;有企业所得税条件下的MM理论认为:企业加权平均资本成本的高低与资本结构有关,随负债比例的增加而降低,所以选项C错误;有负债企业的权益资本成本比无税时的要小,所以选项D错误。

第三节资本结构的其他理论(一)权衡理论(二)代理理论1.债务的代理成本既可以表现为因过度投资使经理和股东收益而发生债权人价值向股东转移,也可以表现为因投资不足问题而发生股东为避免价值损失而放弃给债权人带来的价值增值。