中国信息产业年鉴2016:重庆市历年主要电子信息产品产量情况统计(2013-2015)

- 格式:xls

- 大小:6.50 KB

- 文档页数:2

2013年,面对错综复杂的国内外政治经济形势,我国电子信息产业各级主管部门认真贯彻党中央、国务院“稳中求进”的经济工作总基调,坚持统筹稳增长、调结构与促改革之间的关系,加大政策预调微调力度,积极培育信息消费等热点领域,产业内骨干企业加快转变发展方式,不断优化产品与市场结构,全面深化转型升级,使得产业整体运行呈现平稳态势,生产保持较快增长,效益规模稳步提升,结构调整不断加快,为提高社会信息化发展水平和促进两化深度融合发挥了积极作用,在国民经济中的重要性持续提高。

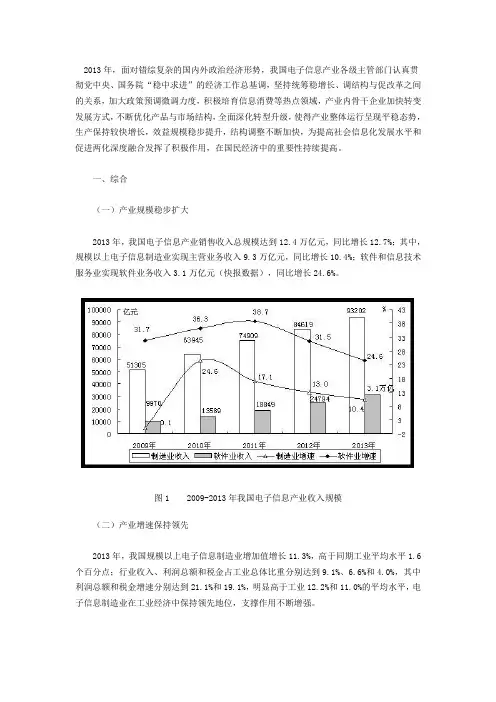

一、综合(一)产业规模稳步扩大2013年,我国电子信息产业销售收入总规模达到12.4万亿元,同比增长12.7%;其中,规模以上电子信息制造业实现主营业务收入9.3万亿元,同比增长10.4%;软件和信息技术服务业实现软件业务收入3.1万亿元(快报数据),同比增长24.6%。

图1 2009-2013年我国电子信息产业收入规模(二)产业增速保持领先2013年,我国规模以上电子信息制造业增加值增长11.3%,高于同期工业平均水平1.6个百分点;行业收入、利润总额和税金占工业总体比重分别达到9.1%、6.6%和4.0%,其中利润总额和税金增速分别达到21.1%和19.1%,明显高于工业12.2%和11.0%的平均水平,电子信息制造业在工业经济中保持领先地位,支撑作用不断增强。

图2 2013年电子信息制造业与全国工业增加值累计增速对比(三)国际地位日趋稳固2013年,我国电子信息产业销售收入12.4万亿元,折美元计算,占同期全球IT支出比重超过50%。

在硬件产品制造方面,我国手机、计算机和彩电等产品产量分别达到14.6亿部、3.4亿台和1.3亿台,占全球出货量比重均在半数以上。

在软件产品开发方面,我国软件业务收入同比增长24.6%,明显高于全球5.7%的平均水平,占全球市场份额进一步提高。

二、投资(一)产业投资缓慢增长2013年,我国电子信息产业500万元以上项目完成固定资产投资额10828亿元,同比增长12.9%,增速比上年提高7.2个百分点,但仍低于同期工业投资增速4.9个百分点。

2008年上半年重庆电子信息产业运行情况分析[内容提要]今年上半年,重庆市电子信息产业规模呈现快速增长态势,发展速度优于全国平均水平。

同时,重庆加快了电子信息产业结构战略调整和布局,承接国际国内电子信息产业的能力与潜力愈加明显。

但是,在当前以招商引资为重点的战略机遇发展期,重庆区县地方政府与工业园区的产业承接能力较弱、龙头项目招商难度、信息技术人才需求缺口、重庆在西部地区发展潜力亟待提升等问题制约着重庆电子信息产业的快速发展。

为此,重庆要加快完善招商引资配套政策服务、加快推进IT人才培养重点计划、加快推进工业化与信息化融合项目等策略来促进电子信息产业的快速发展。

2008年以来,我国电子信息产业继续保持平稳运行的格局,东部地区加大电子信息产业结构调整力度,加快产业资本向西部地区转移速度。

重庆市紧紧抓住东部产业转移的战略机遇时期,以招商引资、承接产业转移为重点,加快电子信息产业结构调整和布局,产业规模呈现快速增长态势,发展速度超过全国平均水平。

一、运行特点分析(一)产业规模呈现快速增长态势上半年重庆经济保持平稳快速增长格局,推动重庆电子信息产业规模呈现快速增长态势。

1-5月份电子信息产业实现销售收图1:重庆市电子信息产业销售规模累计同比增长比较图入125.85亿元,同比增长27.43%,比全国快5.5个百分点。

其中:电子信息产品制造业实现销售收入91.35亿元,同比增长20.9%;软件业实现销售收入34.5亿元,同比增长48.6%。

图2:重庆市电子信息产品制造业与软件信息服务业销售收入累计增长趋势图与全国发展速度相比,重庆电子信息产业销售收入增长明显快于全国平均水平。

重庆电子信息产业销售收入同比增长高出全国5.5个百分点,电子信息产品制造业增长与全国保持一致,软件业同比增长高出全国18.2个百分点(表1)。

表1电子信息产业销售收入同比增长比较注1:/art/2008/07/28/art_5104_49559.html,工业和信息化部,1-6月份数据。

2016年中国电子信息行业运行报告2016年是“十三五”开局之年,也是供给侧结构性改革元年,面对错综复杂的国内外经济环境,我国电子信息行业认真贯彻落实党中央、国务院决策部署,迎难而上,奋发作为,整体运行呈现稳中有进态势,增速保持领先、结构调整加快、创新能力提升、辐射带动增强,行业的新基础、新引擎和新动能特性不断凸显,在国民经济和社会发展中发挥了积极的支撑引领作用。

一、运行情况与特点(一)规模稳步扩大,结构调整深化2016年,规模以上电子信息制造业1增加值增长10%,高于全国工业平均水平4个百分点以上。

电子制造业与软件业收入合计17.1万亿元,同比增长10.8%;其中,电子制造业实现收入12.2万亿元,增长9.3%;软件业实现收入4.9万亿元,增长14.9%。

从行业结构看,软件业收入比重持续提高,软硬比例更趋协调。

在电子制造业中,内销市场与内资企业贡献度提升,内生动力进一步增强。

在软件业中,服务化趋势日趋深化,信息技术服务收入比重达到51.8%,比上年提高0.5个百分点。

从产品结构看,智能化、高端化、融合化趋势凸显,智能手机、智能电视市场渗透率超过80%;国产品牌的高端彩电、手机和路由器加快涌现;智能手表、智能眼镜、虚拟现实设备、智能家居以及无人机等新1注:本文电子信息产业制造业除国民经济行业大类中的“计算机、通信和其他电子设备制造业”外,还包括其他大类中与此相关的小行业。

数据来源:国家统计局、工业和信息化部图1 2012-2016年电子信息行业收入规模情况兴产品加快成长。

(二)创新能力提升,体系不断完善2016年,围绕产业关键环节和核心技术,政府部门、研究机构与重点企业等各方力量协同攻关,有效增强了产业体系化创新能力。

在国家知识产权局公布的2016年国内企业发明专利授权量十强中,华为、中兴、京东方、腾讯、联想、华虹宏力等六家电子信息类企业入围。

在基础电子领域,短板和空白不断被克服。

如:全部采用国产CPU的“神威·太湖之光”成为世界首台运算速度超过十亿亿次的超级计算机;采用国产芯片的IGBT模块实现量产;功率型硅衬底LED器件荣获2016年国家技术发明一等奖。

2013年1-11月电子信息制造业发展情况2013年1-11月,我国电子信息制造业保持平稳增长,受年底翘尾因素影响,主要经济指标呈现小幅回升向好,对外贸易月度增速创年度新高。

但总体需求趋弱的态势仍在延续,产业投资增速仍处于低速增长区间。

结构调整仍将是产业未来发展中的长期问题。

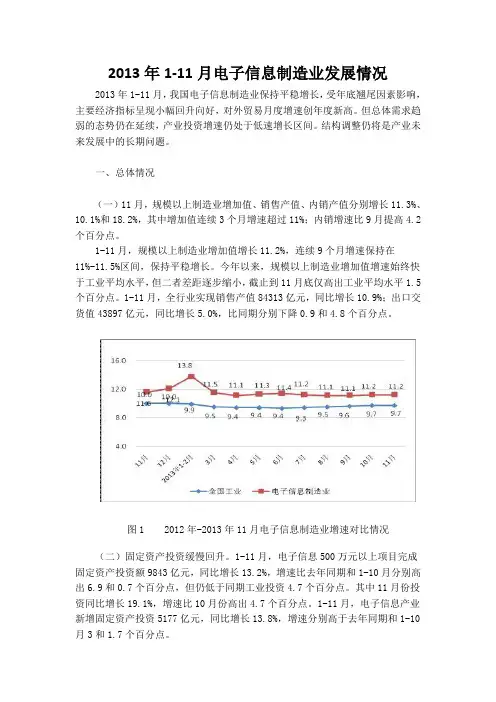

一、总体情况(一)11月,规模以上制造业增加值、销售产值、内销产值分别增长11.3%、10.1%和18.2%,其中增加值连续3个月增速超过11%;内销增速比9月提高4.2个百分点。

1-11月,规模以上制造业增加值增长11.2%,连续9个月增速保持在11%-11.5%区间,保持平稳增长。

今年以来,规模以上制造业增加值增速始终快于工业平均水平,但二者差距逐步缩小,截止到11月底仅高出工业平均水平1.5个百分点。

1-11月,全行业实现销售产值84313亿元,同比增长10.9%;出口交货值43897亿元,同比增长5.0%,比同期分别下降0.9和4.8个百分点。

图1 2012年-2013年11月电子信息制造业增速对比情况(二)固定资产投资缓慢回升。

1-11月,电子信息500万元以上项目完成固定资产投资额9843亿元,同比增长13.2%,增速比去年同期和1-10月分别高出6.9和0.7个百分点,但仍低于同期工业投资4.7个百分点。

其中11月份投资同比增长19.1%,增速比10月份高出4.7个百分点。

1-11月,电子信息产业新增固定资产投资5177亿元,同比增长13.8%,增速分别高于去年同期和1-10月3和1.7个百分点。

(三)进出口增速稳中趋缓。

1-11月,我国电子信息产品进出口总额达12096亿美元,同比增长13.2%,增速高于同期全国商品外贸总额水平5.5个百分点,但比1-10月回落0.8个百分点。

其中,出口7090亿美元,同比增长13.0%,高于全国外贸出口增速4.7个百分点,比1-10月回落0.3个百分点。

进口5006亿美元,同比增长13.5%,高于全国外贸进口增速6.4个百分点,比1-10月回落1.5个百分点。