中财实训上课课件概要

- 格式:ppt

- 大小:1.42 MB

- 文档页数:13

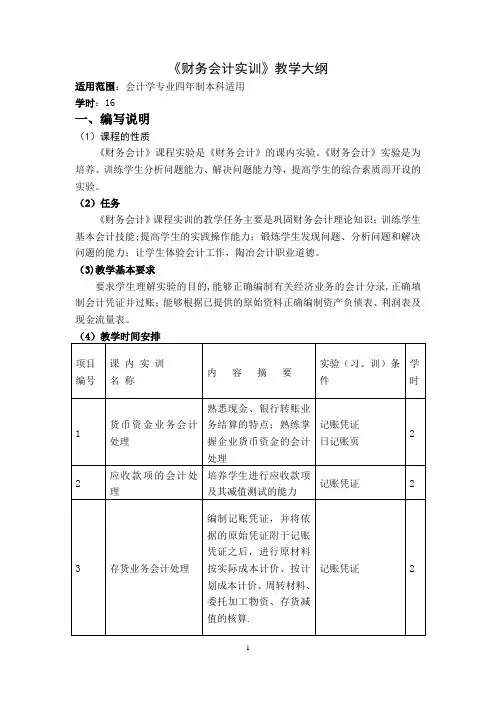

《财务会计实训》教学大纲适用范围:会计学专业四年制本科适用学时:16一、编写说明(1)课程的性质《财务会计》课程实验是《财务会计》的课内实验。

《财务会计》实验是为培养、训练学生分析问题能力、解决问题能力等,提高学生的综合素质而开设的实验。

(2)任务《财务会计》课程实训的教学任务主要是巩固财务会计理论知识;训练学生基本会计技能;提高学生的实践操作能力;锻炼学生发现问题、分析问题和解决问题的能力;让学生体验会计工作,陶冶会计职业道德。

(3)教学基本要求要求学生理解实验的目的,能够正确编制有关经济业务的会计分录,正确填制会计凭证并过账;能够根据已提供的原始资料正确编制资产负债表、利润表及现金流量表。

(5)本门课程与其他课程关系根据企业会计岗位设置的要求,本课程提供了从事会计职业的必备知识和技能,既是会计知识体系的主体部分,又是企业会计工作中最重要、最基本的内容,并为后续专业课《成本会计》、《税法》、《会计电算化》、《财务管理》和《审计理论与实务》等课程的学习和今后所从事的会计工作奠定坚实的基础。

二、教学内容纲要实训一货币资金业务处理一、实训目的与要求:通过实训,学生应理解货币资金的范围及内部控制制度;掌握银行转账结算方式和其他货币资金的内容;库存现金的管理、银行存款的管理;掌握库存现金收支的核算、银行存款收付的核算与银行存款的核对,银行存款余额调节表的编制以及其他货币资金的核算。

二、实训内容:(一)货币资金的内部控制制度(二)库存现金收支的核算(三)银行存款的核算实训二应收款项的业务处理一、实训目的与要求:通过实训,学生应识别票据的种类,掌握应收账款发生与收回的核算、应收账款的明细核算、坏帐的核算,收到应收票据和票据到期的核算、应收票据贴现的核算,预付及其他应收款的核算.二、实训内容:(一)应收账款的核算(二)应收票据的核算实训三存货业务会计处理一、实训目的与要求:通过实训,学生应掌握外购存货的计价与核算,自制半成品的核算,低值易耗品的核算,产成品收发核算,存货盈盘亏的核算。