武汉市(市辖区)年末金融机构存款余额和住户人民币存款余额数据解读报告2019版

- 格式:pdf

- 大小:385.57 KB

- 文档页数:15

商业银行各类监管指标及计算公式总体而言,商业银行的运行高度受制于各项监管指标。

比如对于每一笔存款银行内部如何定价,要看流动性指标LCR和流动性匹配率,月末和季末看存款偏离度,一般存款和同业存款差异要看同业存款/总负债指标是否达标,总体上一般存款还需要缴纳10-12%不等的存款准备金。

对于每笔贷款,则要看对资本的消耗,授信集中度是否超标,狭义贷款额度是否够用,贷款占项目总投资比例是否超标,出现不良后是否导致不良指标过高,影响拨备覆盖率、不良率指标从而影响MPA和监管评级。

在完成小微指标压力之下,很多银行小微投放贷款的进度决定了本行其他类型贷款的额度。

因为如果普惠型小微贷款投放不足,银行和可能要被迫压制总体贷款规模。

房地产贷款也窗口政策,比例不能超过20%,也意味着想要做房企融资先做其他领域贷款基数。

总之,银行在实际运行中始终面临着非常复杂的监管指标框架,本文尝试只是做一点点粗浅的介绍。

一、贷款相关新政及指标(一)民营企业、制造业、信用贷款相关新政及指标背景:从2018年开始,监管层开始加大对民营企业、制造业和信用贷款的明确倾斜。

2019年6月低国常会要求5大行制造业、信用贷款和中长期贷款增速明显超过往年。

2018年郭树清也曾经说过要制定民营企业贷款增速和存量占比指标,简称一、二、五,不过后续并没有真正落地。

相关数据:据各地银保监局工作汇报会议,截止2020年4月,北京地区:制造业平均贷款利率同比下降31BP;不良贷款率约0.61%;广东地区:制造业贷款余额1.99万亿元,同比增长20.4%;基础设施行业贷款余额同比增长12.6%。

不过2020年央行开始有一点改进,在最新MPA评估种,监管当局增加了“制造业中长期贷款、制造业信用贷款、私人控股企业贷款”等评估指标。

凸显了监管当局对民营企业、制造业金融服务的重视。

以下三项在MPA评估种主要是体现在"信贷政策执行"模块,这个模块100分,此前的基本框架是信贷政策评估结果(40分);信贷政策执行情况(30分)央行资金运用情况(30分);但是在针对不同银行评估的时侯,信贷政策评估的内容不一样,比如对农村金融机构主要是评估涉农、小微和新增贷款用于当地贷款比例。

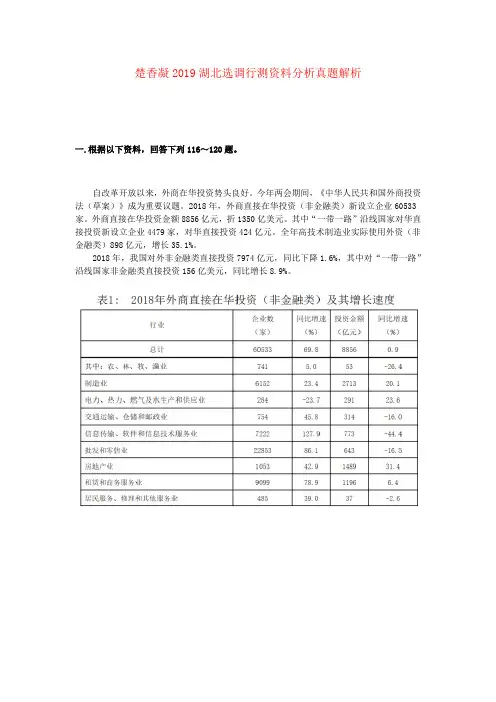

楚香凝2019湖北选调行测资料分析真题解析一.根据以下资料,回答下列116~120题。

自改革开放以来,外商在华投资势头良好。

今年两会期间,《中华人民共和国外商投资法(草案)》成为重要议题。

2018年,外商直接在华投资(非金融类)新设立企业60533家。

外商直接在华投资金额8856亿元,折1350亿美元。

其中“一带一路”沿线国家对华直接投资新设立企业4479家,对华直接投资424亿元。

全年高技术制造业实际使用外资(非金融类)898亿元,增长35.1%。

2018年,我国对外非金融类直接投资7974亿元,同比下降1.6%,其中对“一带一路”沿线国家非金融类直接投资156亿美元,同比增长8.9%。

116.2018年,在非金融领域,我国对外直接投资额和外商在华直接投资额之比约为:【湖北选调2019】A.10:9B.9:10C.9:8D.8:9楚香凝解析:考查比值的计算;由第一段(外商直接在华投资金额8856亿元)和第二段(2018年,我国对外非金融类直接投资7974亿元),可得7974÷8856≈0.9,选B117.2018年,外商直接在华投资(非金融类)新设企业的平均投资额(单位:万元)在以下哪个区间内?【湖北选调2019】A.(1450,1500)B.(1500,1550)C.(1600,1650)D.(1650,1700)楚香凝解析:考查平均值的计算;由第一段(2018年,外商直接在华投资(非金融类)新设立企业60533家。

外商直接在华投资金额8856亿元),可得平均投资额=8856亿元/6.05万家<1500,选A118.下列行业中,2018年我国对外非金融类直接投资额与外商在华投资额差值最大的是:【湖北选调2019】A.批发和零售业B.电力、热力、燃气及水生产和供应业C.租赁和商务服务业D.交通运输、仓储和邮政业楚香凝解析:考查简单计算;由图表,可得四个选项的差值分别为643-106=537、291-32=259、1196-446=750、314-58=256,选C119.将下列行业中2018年外商直接在华非金融类投资额按增幅从大到小排序,正确的是:【湖北选调2019】A.农林牧渔业>电力、热力、燃气及水生产和供应业>批发和零售业B.房地产业>电力、热力、燃气及水生产和供应业>制造业C.信息传输、软件和信息技术服务业>房地产业>制造业D.农林牧渔业>批发和零售业>交通运输、仓储和邮政业楚香凝解析:考查读数比较;由图表1,可得房地产业增幅31.4%>电力、热力、燃气及水生产和供应业增幅23.6%>制造业增幅20.1%,选B120.下列说法正确的是:【湖北选调2019】A.2018年,外商直接在华投资(非金融类)新设交通运输、仓储和邮政企业同比增量大于房地产企业B.2018年我国对外非金融类直接投资额中,对“一带一路”沿线国家投资额占比达两成C.2018年,我国对外投资(非金融类)领域,投资额总体增速低于建筑业投资额增速D.2017年,我国高技术制造业实际使用外资(非金融类)额超过700亿元楚香凝解析:从D项开始依次进行检验;D项,由第一段(全年高技术制造业实际使用外资(非金融类)898亿元,增长35.1%),可得2017年我国高技术制造业实际使用外资(非金融类)额=898/(1+35.1%)=898/1.351 <700,说法错误,排除;C项,由图表2(我国对外非金融类投资金额总计同比增速0.3%,建筑业投资额增速0.8%),可得投资额总体增速低于建筑业投资额增速,说法正确,选CB项,由第二段(2018年,我国对外非金融类直接投资7974亿元,其中对“一带一路”沿线国家非金融类直接投资156亿美元)和图表2(我国对外非金融类投资金额总计1205亿美元),可得对“一带一路”沿线国家投资额占比=156/1205 <20%,说法错误,排除;A项,由图表1(交通运输、仓储和邮政企业754家、同比增长45.8%,房地产企业1053家、同比增长42.9%),可得房地产企业同比增量大,说法错误,排除;二、根据以下资料,回答下列121~125题。

主成分分析的基本理论假设我们所讨论的实际问题中有p 个指标,我们把这p 个指标看作p 个随机变量,记为12,,P X X X 。

这p 个指标构成的p 维随机向量为12(,,)'P X X X X =.设随机向量X 的均值为μ,协方差为∑。

对X 进行线性转换,可以形成新的综合变量,用Y 表示,也就是说,新的综合变量可以由原来的变量线性表示,即满足11112121212122221122p pp p p p p pp pY u X u X u X Y u X u X u X Y u X u X u X =+++=+++=+++由于可以任意地对原始变量进行上述线性变换,由不同的线性变换得到的综合变量Y 的统计特征也不尽相同。

因此为了取得较好的效果,我们总是希望'i i Y u X =的方差尽可能大且各j Y 之间互相独立,由于var()var(')'i i i i Y u X u u ==∑而对任给的常数c ,有2var(')''i i i i i cu X cu u c c u u =∑=∑因此对i u 不加限制时,可使var()i Y 任意增大,问题将变得没有意义。

我们将线性变换约束在下面原则下:1. 每个主成分的系数平方和为1,'1i i u u =即222121i i pi u u u +++=2. 主成分之间相互独立,即无重叠的信息。

即012)i j Cov F F i j i j p =≠=(,),(;,,,,3. 主成分的方差依次递减,重要性依次递减,1Y 是12,,P X X X 所有线性组合中方差最大者;即2Y 是与1Y 不相关的12,,P X X X 所有线性组合中方差最大者;1p Y -是与121,,,p Y Y Y -不相关的12,,P X X X 所有线性组合中方差最大者。

12()()p VarF Var F Var F ≥≥≥()基于以上三条原则决定的综合变量12,,,p Y Y Y 分别为原始变量的第一、二、第p 主成分。

中国人民银行关于印发《商业银行资产负债比例管理考核暂行办法》的通知【颁布单位】中国人民银行【发文字号】银发[1994]171号【颁布时间】1994-07-07【生效时间】1994-07-07【时效性】人民银行各省、自治区、直辖市分行、计划单列市分行,中国工商银行,中国农业银行,中国银行,中国人民建设银行,交通银行,其他商业银行:现将《商业银行资产负债比例管理考核暂行办法》、《商业银行资产负债比例监管报表》、《商业银行资产负债比例监管报表填制说明》印发给你们,请遵照执行。

对商业银行执行资产负债比例管理暂行监控指标的情况进行监督和考核是一项新的工作,人民银行各省、自治区、直辖市、计划单列市分行和各商业银行要加强领导,做好基础工作,逐步提高监督和考核水平。

执行中出现的情况和问题,要及时向人民银行总行报告。

附件1:商业银行资产负债比例管理考核暂行办法第一条为保证中国人民银行银发〔1994〕38号文《关于对商业银行资产负债比例管理的通知》的实施,特制订本办法。

第二条人民银行银发〔1994〕38号文《关于对商业银行实行资产负债比例管理的通知》中所称商业银行系指下列银行:中国工商银行、中国农业银行、中国银行、中国人民建设银行、交通银行、中信实业银行、光大银行、华夏银行、广东发展银行、福建兴业银行、招商银行、深圳发展银行、上海浦东发展银行以及经营人民币业务的中外合资银行。

第三条人民银行总行是中国工商银行、中国农业银行、中国银行、中国人民建设银行、交通银行、中信实行银行、光大银行、华夏银行执行资产负债比例管理暂行监控指标情况的考核行;人民银行省、自治区、直辖市、计划单列市分行是辖区内具有法人资格的商业银行、商业银行的具有法人资格的分支机构执行资产负债比例管理暂行监控指标情况的考核行,也是商业银行非法人分支机构执行其总行下达的资产负债比例情况的监督行。

人民银行对未达到资产负债比例管理暂行监控指标的商业银行及其分支机构(不论其是否具有法人资格)均有权采取纠正措施。

银行经营绩效的综合分析框架目录1. 银行经营绩效综合分析框架概述 (3)1.1 内容简述 (4)1.2 研究目的和意义 (5)2. 数据分析的理论基础 (6)2.1 绩效评估的理论框架 (8)2.2 财务指标的度量和应用 (9)2.3 非财务指标的度量和应用 (11)3. 银行经营绩效的评价指标体系 (12)3.1 财务指标评价体系 (13)3.1.1 盈利能力分析 (14)3.1.2 资产质量分析 (15)3.1.3 资本充足性分析 (16)3.1.4 流动性分析 (17)3.2 非财务指标评价体系 (18)3.2.1 客户满意度 (18)3.2.2 员工绩效 (20)3.2.3 企业社会责任 (21)3.2.4 技术创新能力 (22)4. 数据收集和处理方法 (23)4.1 数据来源 (24)4.2 数据清洗和整理 (25)4.3 数值化处理 (26)4.4 模型和算法的选择 (27)5. 银行经营绩效的综合分析 (29)5.1 财务指标分析 (30)5.1.1 财务报表分析 (32)5.1.2 财务比率分析 (33)5.2 非财务指标分析 (35)5.2.1 问卷调查和访谈 (36)5.2.2 案例分析 (38)5.3 综合分析模型的构建 (39)5.3.1 多指标权重确定 (40)5.3.2 综合评价模型的应用 (41)6. 银行经营绩效的具体分析 (42)6.1 银行业绩对比分析 (44)6.1.1 行业平均水平分析 (45)6.1.2 竞争对手分析 (46)6.2 区域经营绩效分析 (48)6.2.1 不同地区业绩表现 (49)6.2.2 区域间差异分析 (50)7. 结论与建议 (52)7.1 研究总结 (53)7.2 银行经营绩效提升策略 (55)7.3 存在问题与未来展望 (56)1. 银行经营绩效综合分析框架概述银行经营绩效的综合分析框架是一个旨在全面评估银行经营状况和盈利能力的工具。

2014年武汉市国民经济和社会发展统计公报武汉市统计局国家统计局武汉调查队2015年3月12日2014年,在市委、市政府的正确领导下,全市上下抢抓机遇、奋发作为,主动适应经济发展新常态,面对经济下行压力,积极落实稳增长、促改革、调结构、惠民生各项政策措施,持续推进“五大计划”,经济总量突破万亿大关,产业结构持续优化,城市功能日趋完善,民生保障不断增强,为“十二五”规划完成和“万亿倍增”目标奠定了坚实的基础。

一、综合年末常住人口1033.80万人,比上年增加11.80万人。

户籍人口827.31万人,增加5.26万人。

其中,农业人口268.03万人,增加1.85万人;非农业人口559.26万人,增加3.66万人。

人口自然增长率7.25‰,其中,人口出生率12.22‰,人口死亡率4.97‰。

人口净迁移率0.04‰。

初步核算,全年地区生产总值(GDP)达到10069.48亿元,突破万亿大关,按可比价格计算,比上年增长9.7%。

其中,第一产业增加值350.06亿元,增长5.0%;第二产业增加值4785.66亿元,增长10.2%;第三产业增加值4933.76亿元,增长9.5%。

一、二、三产业比重由上年的3.7:48.6:47.7调整为3.5:47.5:49.0。

第三产业占比提高1.3个百分点。

人均生产总值97403元表1:2014年地区生产总值及其增长速度年末市场主体78.47万户,其中,本年新登记13.68万户。

全部市场主体中,企业26.55万户,其中新登记4.65万户;个体工商户51.60万户,其中新登记7.60万户。

企业中,私营企业23.40万户,其中新登记4.50万户。

全年公共财政预算总收入1968.46亿元,比上年增长15.5%。

地方公共财政预算收入1101.02亿元,增长15.6%。

其中,税收收入906.76亿元,增长14.3%;非税收入194.26亿元,增长22.0%。

表2:2014年财政收入及其增长速度全年居民消费价格同比上涨1.9%。

2007年武汉市国民经济和社会发展统计公报发布时间:2008-02-24 来源:武汉市统计局阅读次数:243 【字体:大中小】2007年,全市人民在市委、市政府的正确领导下,全面落实科学发展观,紧紧围绕“创新武汉”、“和谐武汉”建设,开拓创新,扎实工作,经济发展又好又快,社会事业和谐稳定,人民生活继续改善。

一、综合初步核算,全年地区生产总值3141.50亿元,比上年增长15.6%,增幅同比提高0.8个百分点。

其中,第一产业增加值129.15亿元,增长3.1%;第二产业增加值1440.00亿元,增长18.3%;第三产业增加值1572.35亿元,增长14.2%。

一、二、三产业比重由上年的4.5:46.1:49.4调整为4.1:45.8:50.1。

表1地区生产总值单位:亿元全年全口径财政收入634.06亿元,比上年增长26.2%。

地方财政收入296.38亿元,增长27.8%。

地方一般预算收入221.68亿元,增长24.1%。

全年居民消费价格比上年上涨4.1%,涨幅同比上升2.7个百分点。

商品零售价格上涨3.0%,上升2.3个百分点。

工业品出厂价格上涨2.5%,上升2.2个百分点。

原材料、燃料、动力购进价格上涨4.2%,回落1.0个百分点。

表2居民消费价格指数(上年=100)年末全市从业人员442.2万人,比上年末增加12.60万人。

在岗职工人数148.5万人,增加2.8万人。

当年新增城镇就业人数13.8万人,下岗职工实现再就业6.4万人,转移农村富余劳动力6.46万人。

城镇登记失业率4.2%。

二、农业全年农业总产值215.92亿元,比上年增长4.0%。

其中,农业121.28亿元,增长2.2%;林业1.37亿元,下降0.7%;牧业56.12亿元,增长6.6%;渔业35.99亿元,增长6.8%;农业服务业1.16亿元,增长2.4%。

主要农产品产量稳中有增。

表3主要农产品产量及其增长速度(单位:万吨)全年蔬菜播种面积156.24千公顷,其中,无公害蔬菜种植面积63.3千公顷,比上年增加6.7千公顷。

三明市(市辖区)年末金融机构存款余额和住户人民币存款余额数据解读报告2019版引言本报告针对三明市年末金融机构存款余额和住户人民币存款余额现状,以数据为基础,通过数据分析为大家展示三明市年末金融机构存款余额和住户人民币存款余额现状,趋势及发展脉络,为大众充分了解三明市年末金融机构存款余额和住户人民币存款余额提供重要参考及指引。

三明市年末金融机构存款余额和住户人民币存款余额数据解读报告对关键因素年末金融机构人民币各项存款余额,年末金融机构住户人民币存款余额等进行了分析和梳理并展开了深入研究。

本报告相关知识产权为发布方即我公司天津旷维所有,其他方引用我方报告均需要注明出处。

报告力求做到精准、精细、精确,公正,客观,报告中数据来源于中国国家统计局、相关行业协会等权威部门,并借助统计分析方法科学得出。

相信三明市年末金融机构存款余额和住户人民币存款余额数据解读报告能够帮助大众更加跨越向前。

目录第一节三明市年末金融机构存款余额和住户人民币存款余额现状 (1)第二节三明市年末金融机构人民币各项存款余额指标分析(均指市辖区) (3)一、三明市年末金融机构人民币各项存款余额现状统计 (3)二、全国年末金融机构人民币各项存款余额现状统计 (3)三、三明市年末金融机构人民币各项存款余额占全国年末金融机构人民币各项存款余额比重统计 (3)四、三明市年末金融机构人民币各项存款余额(2016-2018)统计分析 (4)五、三明市年末金融机构人民币各项存款余额(2017-2018)变动分析 (4)六、全国年末金融机构人民币各项存款余额(2016-2018)统计分析 (5)七、全国年末金融机构人民币各项存款余额(2017-2018)变动分析 (5)八、三明市年末金融机构人民币各项存款余额同全国年末金融机构人民币各项存款余额(2017-2018)变动对比分析 (6)第三节三明市年末金融机构住户人民币存款余额指标分析(均指市辖区) (7)一、三明市年末金融机构住户人民币存款余额现状统计 (7)二、全国年末金融机构住户人民币存款余额现状统计分析 (7)三、三明市年末金融机构住户人民币存款余额占全国年末金融机构住户人民币存款余额比重统计分析 (7)四、三明市年末金融机构住户人民币存款余额(2016-2018)统计分析 (8)五、三明市年末金融机构住户人民币存款余额(2017-2018)变动分析 (8)六、全国年末金融机构住户人民币存款余额(2016-2018)统计分析 (9)七、全国年末金融机构住户人民币存款余额(2017-2018)变动分析 (9)八、三明市年末金融机构住户人民币存款余额同全国年末金融机构住户人民币存款余额(2017-2018)变动对比分析 (10)图表目录表1:三明市年末金融机构存款余额和住户人民币存款余额现状统计表 (1)表2:三明市年末金融机构人民币各项存款余额现状统计表 (3)表3:全国年末金融机构人民币各项存款余额现状统计表 (3)表4:三明市年末金融机构人民币各项存款余额占全国年末金融机构人民币各项存款余额比重统计表 (3)表5:三明市年末金融机构人民币各项存款余额(2016-2018)统计表 (4)表6:三明市年末金融机构人民币各项存款余额(2017-2018)变动统计表(比上年增长%)4 表7:全国年末金融机构人民币各项存款余额(2016-2018)统计表 (5)表8:全国年末金融机构人民币各项存款余额(2017-2018)变动统计表(比上年增长%)..5 表9:三明市年末金融机构人民币各项存款余额同全国年末金融机构人民币各项存款余额(2017-2018)变动对比统计表 (6)表10:三明市年末金融机构住户人民币存款余额现状统计表 (7)表11:全国年末金融机构住户人民币存款余额现状统计表 (7)表12:三明市年末金融机构住户人民币存款余额占全国年末金融机构住户人民币存款余额比重统计表 (7)表13:三明市年末金融机构住户人民币存款余额(2016-2018)统计表 (8)表14:三明市年末金融机构住户人民币存款余额(2017-2018)变动统计表(比上年增长%)8表14:三明市年末金融机构住户人民币存款余额(2017-2018)变动统计表(比上年增长%) (8)表15:全国年末金融机构住户人民币存款余额(2016-2018)统计表 (9)表16:全国年末金融机构住户人民币存款余额(2017-2018)变动统计表(比上年增长%).9 表17:三明市年末金融机构住户人民币存款余额同全国年末金融机构住户人民币存款余额(2017-2018)变动对比统计表(比上年增长%) (10)第一节三明市年末金融机构存款余额和住户人民币存款余额现状三明市年末金融机构存款余额和住户人民币存款余额现状详细情况见下表(2018年):表1:三明市年末金融机构存款余额和住户人民币存款余额现状统计表注:本报告以国家各级统计部门数据为基准,并借助专业统计分析方法得出。

共谋城市战略实现持续发展2019《城市投资研究》产品手册禾略,用信息技术,发现问题;用算法模型,解释问题;用商业实践,解决问题03市场周期•城市周期•区县周期04客群产品•需求结构•高周转&高溢价•房企对标02空间土地•城市发展方向•土地价值•宅地分布•投资机会01城市价值•前景如何•机会是什么•机会在哪里•量价趋势内容与方法05总结建议•企业机会是什么•发展思路是什么•投资策略是什么篇章主题对房企的主要帮助对应的组织或部门一、城市画像1.1 全国排名1.2 价值特征提升对城市定位达成共识的效率•集团VS 区域或城市公司•集团战略和投资管理二、空间土地2.1 扩张轨迹2.2 土地价值2.3 剩余用地2.4 三类投资提升找地效率和准确度•区域或城市公司拓展三、市场周期3.1 城市周期3.2 区县周期找到投资时点•集团VS 区域或城市公司四、客群产品4.1 需求结构4.2 产品表现4.3 房企对标更快认知市场竞争•城市公司拓展、营销五、总结建议5.1 企业机会5.2 发展思路5.3 投资策略思考和形成适合自身的行动策略•集团VS 区域或城市公司•集团投资管理、区域或城市公司拓展价值清单研究框架(一二三级目录)城市发展阶段经济发展、人口聚集、土地扩张中长期视角-年度研究短期视角-月度监测•城市经济活力月报:投资、生产、消费、克强指数土地属性、规划用地、地价边界•产业聚集空间变迁规模、利润、周期、库存、产品品类(去化率与溢价率)•单城市住宅市场情报(整体和分区价格信心、月度供求)规模、收益、供求、需求落位与选址需求落位、便利度、竞争强度、投资策略购买力与泡沫、潜在客群结构和分布(行业视角)竞争强度、土地布局、主流产品限购、限售、限贷、限价回答的问题•发现城市升级的时点•发现市场的经济支撑和机会•去哪里找地•地价安全边界•收益有多大、何时投、投什么•在哪里投商业地产•在哪里投长租公寓•主流客群是谁•支付能力如何•分布在哪里•竞争门槛、合作还是单干•政府是鼓励还是限制土地市场住宅地产商业地产长租公寓客群开发商政府城市基本面市场特征市场参与方短期基本面走势回答的问题预判城市新兴区域找到短期结构性机会旅游地产竞争力、旅游土地属性•在哪里投旅游地产研究的四项基本原则01 企业经营=研究+执行03 投资的两个层次:①买好的②买得好02 企业收益= 无风险投资收益+ β *市场收益+ 投资超额收益*α大市获得稳定的市场收益获得超过市场平均水平的收益04 数据和经验,都是看待世界的工具274城,28万条数据1.1 全国排名:数据模型1.选指标:城市人口、土地、资金三要素,按“规模和质量”细分69个指标2.选样本:全国274个重点城市,历史10年,加上5年预测,共计28万条数据3.选方法:通过算法模型,计算各城市历年综合价值,将全国样本分为8类数据来源:统计年鉴及禾略研究院win theopportunity3大类6小类,共计69个指标人口(18个细分指标)土地(9个细分指标)资本(42个细分指标)规模类指标质量类指标规模类指标质量类指标规模类指标质量类指标常住人口城区人口密度建成区面积人均城市建设用地面积GDP人均、地均GDP户籍人口人均、地均医疗、卫生院数床位数城市建设用地面积人均居住用地面积工业产值人均、地均工业产值医疗、卫生院数床位数人均、地均移动电话年末用户数城市居住用地面积人均商业服务设施用地面积工业利润总额人均、地均工业利润总额移动电话年末用户数人均、地均互联网用户数城市商业服务设施用地面积人均城市道路面积固定资产投资人均、地均固定资产投资互联网用户数人均、地均市辖区年末实有公共汽(客)车拥有数城市道路面积房地产投资人均、地均房地产投资市辖区年末实有公共汽(客)车拥有数人均、地均市辖区年末出租车拥有数商品住宅投资人均、地均商品住宅投资市辖区年末出租车拥有数社会零售总额人均、地均社会零售总额财政一般预算内收入人均、地均财政一般预算内收入财政一般预算内支出人均、地均财政一般预算内支出科学支持人均、地均科学支持教育支出人均、地均教育支出金融机构年末贷款余额人均、地均金融机构年末贷款余额金融机构年末存款余额人均、地均金融机构年末存款余额居民年末存款余额人均、地均居民年末存款余额1.1 全国排名:多城市对比•横向城市对比——排名、价值的变化•为“城市值不值投资、投资力度有多大”的决策,提供一种视角的参考2017年强一线至七线城市清单强一线一线二线三线四线五线六线七线排名城市排名城市排名城市排名城市排名城市排名城市排名城市排名城市1北京4广州12A城32AA城59AAA城100阜阳172衡水240朔州2上海5重庆13B城33BB城60BBB城101乌海173长治241白山3深圳6天津14C城34CC城61CCC城102郴州174韶关242贵港7成都15D城35DD城62DDD城103新乡175铜陵243铁岭8南京16E城36EE城63EEE城104九江176衢州244防城港9武汉17F城37FF城64FFF城105湘潭177荆门245百色10杭州18G城38GG城65GGG城106湛江178吉安246乌兰察布11苏州19H城39目标城市66HHH城107张家口179宿州247铜仁20I城40II城67III城108秦皇岛180乐山248天水21J城41JJ城68JJJ城109开封181清远249吕梁22K城42KK城69KKK城110绵阳182怀化250资阳23L城43LL城70LLL城111商丘183益阳251双鸭山24M城44MM城71MMM城112咸阳184三门峡252池州25N城45NN城72NNN城113营口185葫芦岛253忻州26O城46OO城73OOO城114泸州186晋中254河源27P城47PP城74PPP城115宿迁187景德镇255七台河28Q城48QQ城75QQQ城116蚌埠188漯河256酒泉29R城49RR城76RRR城117茂名189丹东257广元30S城50SS城77SSS城118漳州190玉溪258辽源31T城51TT城78TTT城119拉萨191濮阳259昭通52-58……79-101……120-171……192-239……260-274……1.1 全国排名:预判变化预判城市价值变化,为“何时投资”的决策提供一种视角的参考如:洛阳案例——预判2022年,城市价值达到二线平均水平,目前正是投资的好时机0910 11 12 13 14 15 16 17 18 19 20 21 222345678910678910111213141516规模得分质量得分注:气泡大小是规模和质量的综合得分,数字代表年份四线三线二线洛阳2009-2022年城市等级发展历程1.2 价值特征:经济基本面How to win theopportunity 规模质量排名城市名称GDP(亿元)固定资产投资(亿元)机构存款余额(亿元)机构贷款余额(亿元)居民存款余额(亿元)社会零售总额(亿元)经济效益GDP/固投人均GDP(万元/人)人均存款(万元/人)人均零售(万元/人)人均收入(万元/人)1Z城100108506230102027273534487 1.189.717.14 4.35 3.61 2C城117658434191161772058065035 1.3914.867.33 6.36 4.69 3N城107465190191501993666634155 2.0713.18.12 5.07 5.56 4W城114395256160571210356003673 2.1817.48.52 5.59 5.27 5济南77594808180701768151134570 1.6110.48 6.91 6.17 4.66 6沈阳77031482167121490069073994 5.29.288.33 4.81 4.14 7哈尔滨66875965108861120150654370 1.12 6.74 4.4 5.1 3.55 8大连70521658161781254858944056 4.259.798.18 5.63 4.06均值倍数变化4.35→2.624.97→0.863.67→2.964.23→2.963.25→2.723.47→3.560.88→3.052.57→1.521.92→1.582.06→2.061.15→1.099长春70425531131691172550073197 1.279.33 6.63 4.23 3.32 10东莞7946171213500774753052961 4.649.42 3.51 6.29 4.67 11H城3346 1474 7022 8784 2141 1680 2.27 10.63 6.81 5.34 3.57“均值倍数”表示2013-2018年,目标城市各个指标,相对全国平均水平的均值倍数变化数据描述城市特征——经济揭示城市发展的经济驱动力以大连为例:大连固投在2015-16年发生悬崖式下跌,质量类指标大都较高,城市处于“高水平停滞”状态房地产市场潜在购买力较强,但实现的驱动力不强How to win theopportunity1.2 价值特征:城市骨架数据描述城市特征——土地从道路面积,量化城市骨架从人口密度,研判扩容需求以武汉为例:从路网交通数据看,假定城市所有人口,居住在建成区,武汉人口密度达28446人/km²,在对标城市中,排名第2,潜在城市扩容需求强武汉土地城市化水平(根据路口数及公共交通计算得出)人口密度城市城区拓展区郊区人口规模人口密度人口密度等级1郑州872213006102533279高2武汉8430233051098284463成都2305743741157219552中4杭州1644983799934141095N城1075192430857136906Q城1666979416931107887S城1731108182311198735低8C城216801683978768614备注:人口密度=全市常住人口/(城区+拓展区)1.2 价值特征:城市建设主战场土地城市化率城市郊区占比拓展区占比城区占比城区+拓展区土地城市化率1S 城59%36%6%41%高2N 城80%17%4%20%3成都82%13%5%18%中4杭州85%11%4%15%5武汉90%8%2%10%6Z 城91%7%3%9%低7Q 城92%7%2%8%8C 城99%1%0.3%1%数据描述城市特征——土地•回答可建设用地是否充裕•找出城市建设的主战场,回答拓展机会在哪里以武汉为例:•土地城市化水平为10%,处于中低水平,可建设用地相对宽裕•城市初具规模优势,工业禀赋强•三环内主城建设基本完成,进入郊区新城开发主导阶段人造地表——地面被人造建筑物覆盖,禾略通过卫星遥感影像图片计算面积西藏贵州甘肃云南广西新疆河南四川青海安徽湖南江西河北陕西吉林山西宁夏海南湖北山东黑龙江内蒙古重庆福建浙江辽宁江苏广东天津北京上海1.2 价值特征:人口增长潜力数据描述城市特征——人口,从城镇化阶段,量化人口增长潜力以武汉为例,湖北省2016城镇化率为58.1%,仍处于快速聚集阶段,人口迁移,将由过去的“乡到城“过度到从”小城到大城”阶段,假设城镇化率达到80%,湖北省潜在城镇化人口为1281万。

武汉市(市辖区)年末金融机构存款余额和住户人民币存款余额数据解读报告2019版

引言

本报告针对武汉市年末金融机构存款余额和住户人民币存款余额现状,以数据为基础,通过数据分析为大家展示武汉市年末金融机构存款余额和住户人民币存款余额现状,趋势及发展脉络,为大众充分了解武汉市年末金融机构存款余额和住户人民币存款余额提供重要参考及指引。

武汉市年末金融机构存款余额和住户人民币存款余额数据解读报告对关键因素年末金融机构人民币各项存款余额,年末金融机构住户人民币存款余额等进行了分析和梳理并展开了深入研究。

本报告相关知识产权为发布方即我公司天津旷维所有,其他方引用我方报告均需要注明出处。

报告力求做到精准、精细、精确,公正,客观,报告中数据来源于中国国家统计局、相关行业协会等权威部门,并借助统计分析方法科学得出。

相信武汉市年末金融机构存款余额和住户人民币存款余额数据解读报告能够帮助大众更加跨越向前。

目录

第一节武汉市年末金融机构存款余额和住户人民币存款余额现状 (1)

第二节武汉市年末金融机构人民币各项存款余额指标分析(均指市辖区) (3)

一、武汉市年末金融机构人民币各项存款余额现状统计 (3)

二、全国年末金融机构人民币各项存款余额现状统计 (3)

三、武汉市年末金融机构人民币各项存款余额占全国年末金融机构人民币各项存款余额比

重统计 (3)

四、武汉市年末金融机构人民币各项存款余额(2016-2018)统计分析 (4)

五、武汉市年末金融机构人民币各项存款余额(2017-2018)变动分析 (4)

六、全国年末金融机构人民币各项存款余额(2016-2018)统计分析 (5)

七、全国年末金融机构人民币各项存款余额(2017-2018)变动分析 (5)

八、武汉市年末金融机构人民币各项存款余额同全国年末金融机构人民币各项存款余额

(2017-2018)变动对比分析 (6)

第三节武汉市年末金融机构住户人民币存款余额指标分析(均指市辖区) (7)

一、武汉市年末金融机构住户人民币存款余额现状统计 (7)

二、全国年末金融机构住户人民币存款余额现状统计分析 (7)

三、武汉市年末金融机构住户人民币存款余额占全国年末金融机构住户人民币存款余额比

重统计分析 (7)

四、武汉市年末金融机构住户人民币存款余额(2016-2018)统计分析 (8)

五、武汉市年末金融机构住户人民币存款余额(2017-2018)变动分析 (8)

六、全国年末金融机构住户人民币存款余额(2016-2018)统计分析 (9)

七、全国年末金融机构住户人民币存款余额(2017-2018)变动分析 (9)

八、武汉市年末金融机构住户人民币存款余额同全国年末金融机构住户人民币存款余额(2017-2018)变动对比分析 (10)

图表目录

表1:武汉市年末金融机构存款余额和住户人民币存款余额现状统计表 (1)

表2:武汉市年末金融机构人民币各项存款余额现状统计表 (3)

表3:全国年末金融机构人民币各项存款余额现状统计表 (3)

表4:武汉市年末金融机构人民币各项存款余额占全国年末金融机构人民币各项存款余额比重统计表 (3)

表5:武汉市年末金融机构人民币各项存款余额(2016-2018)统计表 (4)

表6:武汉市年末金融机构人民币各项存款余额(2017-2018)变动统计表(比上年增长%)4 表7:全国年末金融机构人民币各项存款余额(2016-2018)统计表 (5)

表8:全国年末金融机构人民币各项存款余额(2017-2018)变动统计表(比上年增长%)..5 表9:武汉市年末金融机构人民币各项存款余额同全国年末金融机构人民币各项存款余额(2017-2018)变动对比统计表 (6)

表10:武汉市年末金融机构住户人民币存款余额现状统计表 (7)

表11:全国年末金融机构住户人民币存款余额现状统计表 (7)

表12:武汉市年末金融机构住户人民币存款余额占全国年末金融机构住户人民币存款余额比重统计表 (7)

表13:武汉市年末金融机构住户人民币存款余额(2016-2018)统计表 (8)

表14:武汉市年末金融机构住户人民币存款余额(2017-2018)变动统计表(比上年增长%)8

表14:武汉市年末金融机构住户人民币存款余额(2017-2018)变动统计表(比上年增长%) (8)

表15:全国年末金融机构住户人民币存款余额(2016-2018)统计表 (9)

表16:全国年末金融机构住户人民币存款余额(2017-2018)变动统计表(比上年增长%).9 表17:武汉市年末金融机构住户人民币存款余额同全国年末金融机构住户人民币存款余额(2017-2018)变动对比统计表(比上年增长%) (10)

第一节武汉市年末金融机构存款余额和住户人民币存款余额现状

武汉市年末金融机构存款余额和住户人民币存款余额现状详细情况见下表(2018年):

表1:武汉市年末金融机构存款余额和住户人民币存款余额现状统计表

注:本报告以国家各级统计部门数据为基准,并借助专业统计分析方法得出。

第二节武汉市年末金融机构人民币各项存款余额指标分析一、武汉市年末金融机构人民币各项存款余额现状统计

表2:武汉市年末金融机构人民币各项存款余额现状统计表

二、全国年末金融机构人民币各项存款余额现状统计

表3:全国年末金融机构人民币各项存款余额现状统计表

三、武汉市年末金融机构人民币各项存款余额占全国年末金融机构人民币各项存款余额比重统计分析

表4:武汉市年末金融机构人民币各项存款余额占全国年末金融机构人民币各项存款余额比重统计表

指标数量(万元)占总值比重

四、武汉市年末金融机构人民币各项存款余额(2016-2018)统计分析表5:武汉市年末金融机构人民币各项存款余额(2016-2018)统计表

五、武汉市年末金融机构人民币各项存款余额(2017-2018)变动分析表6:武汉市年末金融机构人民币各项存款余额(2017-2018)变动统计表(比上年增长%)

六、全国年末金融机构人民币各项存款余额(2016-2018)统计分析表7:全国年末金融机构人民币各项存款余额(2016-2018)统计表

七、全国年末金融机构人民币各项存款余额(2017-2018)变动分析表8:全国年末金融机构人民币各项存款余额(2017-2018)变动统计表(比上年增长%)

八、武汉市年末金融机构人民币各项存款余额同全国年末金融机构人民币各项存款余额(2017-2018)变动对比分析

表9:武汉市年末金融机构人民币各项存款余额同全国年末金融机构人民币各项存款余额(2017-2018)变动对比表(比上年增长%)

第三节武汉市年末金融机构住户人民币存款余额指标分析一、武汉市年末金融机构住户人民币存款余额现状统计

表10:武汉市年末金融机构住户人民币存款余额现状统计表

二、全国年末金融机构住户人民币存款余额现状统计分析

表11:全国年末金融机构住户人民币存款余额现状统计表

三、武汉市年末金融机构住户人民币存款余额占全国年末金融机构住户人民币存款余额比重统计分析

表12:武汉市年末金融机构住户人民币存款余额占全国年末金融机构住户人民币存款余额比重统计表

指标数量(万元)占总值比重

四、武汉市年末金融机构住户人民币存款余额(2016-2018)统计分析表13:武汉市年末金融机构住户人民币存款余额(2016-2018)统计表

五、武汉市年末金融机构住户人民币存款余额(2017-2018)变动分析表14:武汉市年末金融机构住户人民币存款余额(2017-2018)变动统计表(比上年增长%)

六、全国年末金融机构住户人民币存款余额(2016-2018)统计分析表15:全国年末金融机构住户人民币存款余额(2016-2018)统计表

七、全国年末金融机构住户人民币存款余额(2017-2018)变动分析表16:全国年末金融机构住户人民币存款余额(2017-2018)变动统计表(比上年增长%)

八、武汉市年末金融机构住户人民币存款余额同全国年末金融机构住户人民币存款余额(2017-2018)变动对比分析

表17:武汉市年末金融机构住户人民币存款余额同全国年末金融机构住户

人民币存款余额(2017-2018)变动对比表(比上年增长%)。