牧原股份2020年三季度财务状况报告

- 格式:rtf

- 大小:326.69 KB

- 文档页数:4

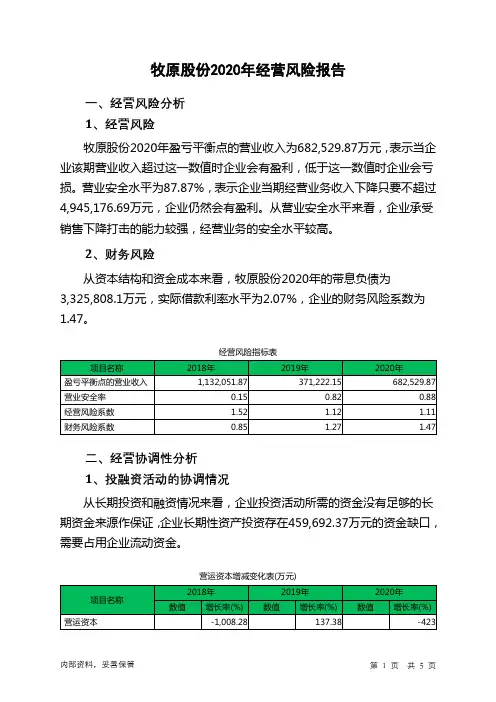

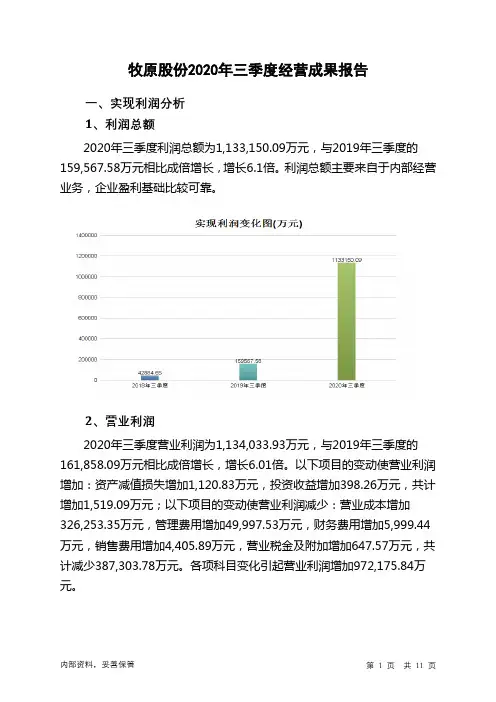

牧原股份2020年经营风险报告一、经营风险分析1、经营风险牧原股份2020年盈亏平衡点的营业收入为682,529.87万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为87.87%,表示企业当期经营业务收入下降只要不超过4,945,176.69万元,企业仍然会有盈利。

从营业安全水平来看,企业承受销售下降打击的能力较强,经营业务的安全水平较高。

2、财务风险从资本结构和资金成本来看,牧原股份2020年的带息负债为3,325,808.1万元,实际借款利率水平为2.07%,企业的财务风险系数为1.47。

经营风险指标表二、经营协调性分析1、投融资活动的协调情况从长期投资和融资情况来看,企业投资活动所需的资金没有足够的长期资金来源作保证,企业长期性资产投资存在459,692.37万元的资金缺口,需要占用企业流动资金。

营运资本增减变化表(万元)-380,695.73 142,321.18 -459,692.37所有者权益1,370,763.52 7.62 3,171,156.98131.34 6,610,524.02108.46非流动负债254,657.22 -14.69300,588.2418.04 1,297,859.74331.77固定资产1,354,460.54 27.82 1,886,424.9839.28 5,853,049.31210.27长期投资27,647.94 7.4 15,331.79 -44.55 18,374.67 19.852、营运资本变化情况2020年营运资本为-459,692.37万元,与2019年的142,321.18万元相比下降了423%。

3、经营协调性及现金支付能力从企业经营业务的资金协调情况来看,企业经营业务正常开展,能够为企业带来71,521.12万元的流动资金,经营业务是协调的。

经营性资产增减变化表(万元)项目名称2018年2019年2020年经营性负债增减变化表(万元)4、营运资金需求的变化2020年营运资金需求为负71,521.12万元,与2019年负189,449.56万元相比,经营活动为企业创造的资金大幅度下降。

牧原股份财务报表分析1. 引言牧原股份是一家在农业领域运营的公司,其主要业务包括养殖和销售禽畜产品。

本文将对牧原股份的财务报表进行分析,以评估公司的财务状况和经营绩效。

2. 资产负债表分析2.1 资产结构资产负债表反映了公司的资产、负债和所有者权益的情况。

首先,我们来分析牧原股份的资产结构。

根据最新的财务报表,牧原股份的资产构成主要包括流动资产和非流动资产。

流动资产主要是现金、应收账款、存货等短期内能够变现的资产,非流动资产主要是长期投资、固定资产等无法迅速变现的资产。

流动资产占比为X%,非流动资产占比为Y%。

这个比例反映了公司资产结构的稳定性和偿债能力。

如果流动资产占比较高,说明公司具有较强的偿债能力和流动性;如果非流动资产占比较高,说明公司较多资金投入于长期项目,风险较大。

2.2 负债结构负债结构反映了公司的负债和所有者权益的构成情况。

一般来说,负债主要分为流动负债和非流动负债。

流动负债主要包括应付账款、短期借款等公司在短期内需要偿付的债务,非流动负债主要包括长期借款、应付债券等公司在较长期内需要偿付的债务。

根据财务报表数据,流动负债占比为X%,非流动负债占比为Y%。

这个比例反映了公司负债结构的稳定性和偿债能力。

2.3 所有者权益所有者权益是指公司归属于股东的资金占比。

所有者权益由股东投入的资金、留存收益等构成。

根据财务报表数据,所有者权益占比为X%。

这个比例反映了公司股东的权益占据了多少比例。

3. 利润表分析利润表反映了公司在特定时期内的收入、成本和利润情况。

通过分析利润表,我们可以了解公司经营的盈利能力和成本控制能力。

3.1 营业收入牧原股份的营业收入主要来自于销售禽畜产品。

根据财务报表数据,最近一期的营业收入为X万元。

与前一期相比,营业收入增长/下降了Y%。

3.2 成本费用成本费用是指公司在生产和销售过程中所发生的各种费用。

主要包括原材料成本、人工成本、销售费用、管理费用等。

根据财务报表数据,最近一期的总成本费用为X万元。

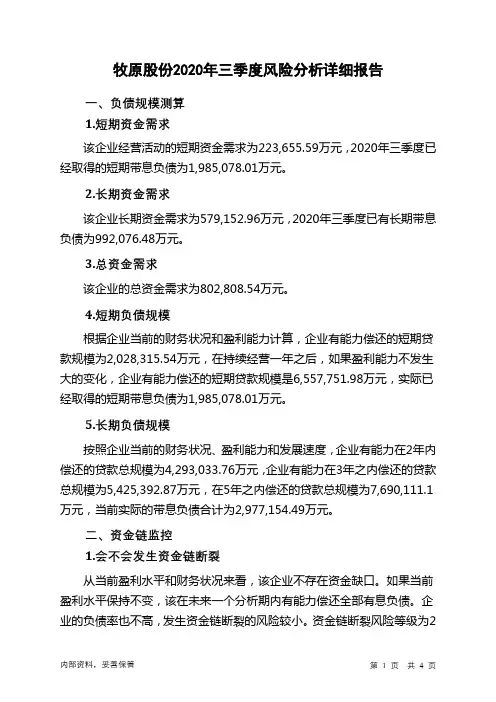

牧原股份2020年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为223,655.59万元,2020年三季度已经取得的短期带息负债为1,985,078.01万元。

2.长期资金需求

该企业长期资金需求为579,152.96万元,2020年三季度已有长期带息负债为992,076.48万元。

3.总资金需求

该企业的总资金需求为802,808.54万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为2,028,315.54万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是6,557,751.98万元,实际已经取得的短期带息负债为1,985,078.01万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为4,293,033.76万元,企业有能力在3年之内偿还的贷款总规模为5,425,392.87万元,在5年之内偿还的贷款总规模为7,690,111.1万元,当前实际的带息负债合计为2,977,154.49万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

企业的负债率也不高,发生资金链断裂的风险较小。

资金链断裂风险等级为2

内部资料,妥善保管第1 页共4 页。

牧原股份财务报表分析1. 引言牧原股份是一家中国市场领先的农业企业,专注于畜禽养殖和相关产品的销售。

本文将对牧原股份的财务报表进行分析,以了解公司目前的财务状况和运营情况。

2. 资产负债表分析资产负债表是公司财务状况的静态展示。

以下是牧原股份2020年年末的资产负债表摘要:项目金额(亿元)比例(%)流动资产1050%非流动资产1050%总资产20—流动负债525%非流动负债525%总负债10—所有者权益10—从表中可以看出,牧原股份的总资产为20亿元,其中50%为流动资产,另外50%为非流动资产。

总负债为10亿元,占总资产的50%,而所有者权益也为10亿元。

流动资产占总资产的比例较高,表明公司大部分资金用于日常经营活动和短期投资。

此外,公司盈利能力和偿债能力都较好,由于负债和所有者权益基本持平,公司整体财务状况较为稳健。

然而,需要注意的是,负债占比为50%,表明公司负债相对较高,这可能会增加财务风险。

为了保持财务稳定,牧原股份需要加强负债的管理和控制。

3. 利润表分析利润表反映了公司在一定时期内的经营业绩。

以下是牧原股份2020年度的利润表摘要:项目金额(亿元)比例(%)营业收入8100%营业成本675%毛利润225%销售和管理费用0.5 6.25%利润总额 1.518.75%净利润112.5%可以看出,牧原股份在2020年实现了8亿元的营业收入,营业成本为6亿元,毛利润为2亿元,毛利率为25%。

销售和管理费用为0.5亿元,占营业收入的6.25%。

利润总额为1.5亿元,净利润为1亿元,净利润率为12.5%。

从利润表中可以看出,牧原股份的盈利能力较好,净利润率达到了12.5%。

然而,营业成本相对较高,导致毛利润率较低。

此外,销售和管理费用也比较高,需要进一步控制成本。

4. 现金流量表分析现金流量表反映了公司在一定时期内的现金收入和支出情况。

以下是牧原股份2020年度的现金流量表摘要:项目金额(亿元)经营活动现金流入4经营活动现金流出2投资活动现金流入0.5投资活动现金流出1筹资活动现金流入1筹资活动现金流出 1.5净现金流量0从表中可以看出,牧原股份在2020年度经营活动现金流入4亿元,经营活动现金流出2亿元,净经营现金流量为2亿元。

2020年第22期雪球财经|行业·公司Industry ·Company牧原股份(002714)的三季报,那是相当靓丽!2020年第三季度,牧原股份实现营业收入181.32亿元,同比增长296.46%;归属于上市公司股东的净利润102.04亿元,同比增长561.46%;归属于上市公司股东的扣除非经常性损益的净利润101.52亿元,同比增长554.34%;经营活动产生的现金流量净额79.60亿元,同比增长140.13%。

当期公司盈利能力达到了2019年6月猪价上涨以来的巅峰。

2020年1-9月份,牧原股份实现营业收入391.65亿元,同比增长233.79%;归属于上市公司股东的净利润209.88亿元,同比增长1413.28%;归属于上市公司股东的扣除非经常性损益的净利润209.63亿元,同比增长1453.46%;经营活动产生的现金流量净额191.00亿元,同比增长304.17%。

公司三季度出现了明显量、价齐升。

今年生猪价格基本呈现“一季度稳定、二季度下跌、三季度反弹”。

按照牧原股份逐月销售数据计算结果可知,该公司三季度生猪销售均价近34元/公斤,较二季度环比提升近18%。

但笔者在行业上看空养猪,也专门的质疑过牧原的养猪成本。

有雪球的朋友告诉笔者牧原有期货套保,想想也是合理,所以今天特意看了一下财报。

说实话笔者一般不看财报的,也不怎么看得懂,所以对别人说的固定资产、在建工程、大存大贷之类也不了解。

笔者以前考虑的是,玉米、豆粕这种原料,饲料成本应该是按照现货价格计算,有衍生品套保的应该算投资收益,今天看财务报表证明我理解的没错。

三季报显示,公司前三季度投资收益有1356万元,第三季度期货收益-150万元,期权收益7.50万元。

以牧原的体量来说,这就差不多根本没有进行套保。

再者,玉米三季度单边上涨的情况下,期货不应该亏钱啊,养殖企业锁定成本也应该是做多玉米09合约,亏钱真说不过去。

看雪球有财务高手测算牧原的单位总成本依然在下降,大概不到14元/kg ,笔者不清楚公司在财务上是不是用什么特别的手段进行了调整。

牧原2020-2022三年产能统计

本周牧原环评统计和建成产能统计:

养殖业务:

能繁母猪情况:

产能情况:2020年7月19日公司披露2020年二季度末产能为3500万头左右(包括少数股东权益产能)。

2020年末产能已经确定,为6043万头;截至2021年1月30日统计数据,2021年产能6826万头,较上周增加113万头,预计年底为10510万头;2022年产能14338万头。

(图:牧原养殖产能整理)

屠宰业务:截至2021年1月30日数据,已规划5460万头屠宰产能,总量较上周增加 500 万头,增量来自“开鲁牧原肉食品有限公司 300 万头生猪屠宰建设项目”、“克东县牧原肉食品有限公司克东年屠宰 200 万头生猪项目”。

加上未找到具体数据的平顶山汝州项目、西平牧原新型环保智能生猪养殖及屠宰加工项目、泗县牧原肉食品有限公司生猪屠宰项目,实际规划屠宰量超过5500万头,预计将在2022年-2023年建成。

截至2021年1月30日数据,已建成410万头屠宰产能。

屠宰场建设周期通常为1年,今年开工大部分项目,推测2021年能建成至少千万头屠宰产能。

根据2020年1月3日公司信息披露,2020年12月屠宰量为13.7万头。

(图:牧原屠宰产能整理)

冷链物流:已规划的七个冷链物流项目外,本周较上周无变化。

冷链物流项目大多数将在2021-2022年建成。

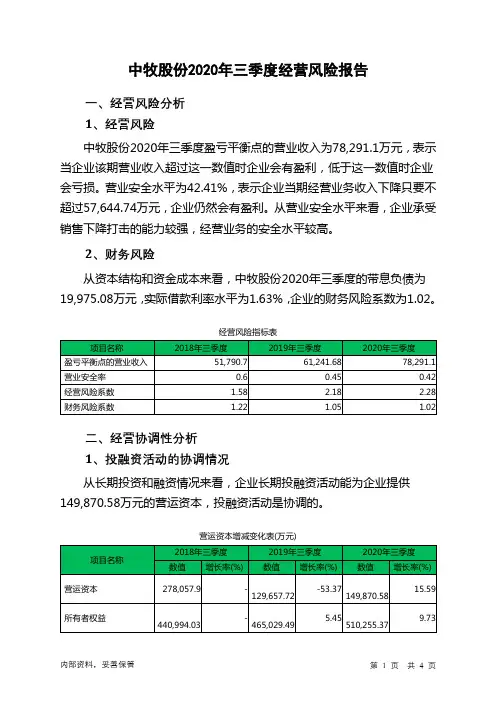

中牧股份2020年三季度经营成果报告

一、实现利润分析

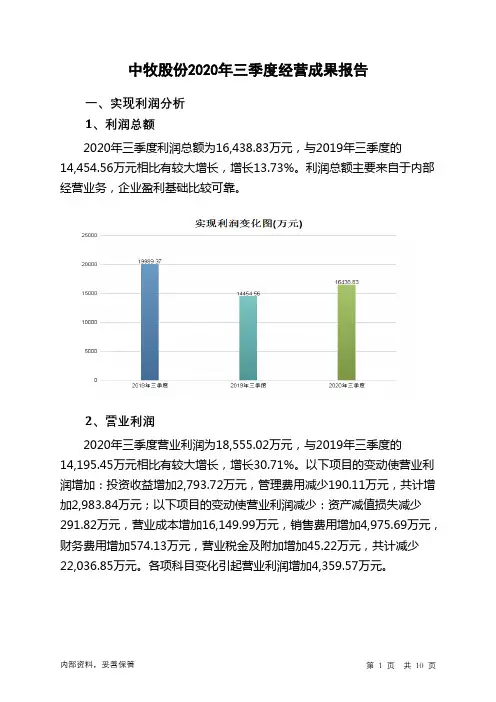

1、利润总额

2020年三季度利润总额为16,438.83万元,与2019年三季度的

14,454.56万元相比有较大增长,增长13.73%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润

2020年三季度营业利润为18,555.02万元,与2019年三季度的

14,195.45万元相比有较大增长,增长30.71%。

以下项目的变动使营业利润增加:投资收益增加2,793.72万元,管理费用减少190.11万元,共计增加2,983.84万元;以下项目的变动使营业利润减少:资产减值损失减少291.82万元,营业成本增加16,149.99万元,销售费用增加4,975.69万元,财务费用增加574.13万元,营业税金及附加增加45.22万元,共计减少22,036.85万元。

各项科目变化引起营业利润增加4,359.57万元。

3、投资收益

2020年三季度投资收益为7,094.97万元,与2019年三季度的4,301.25万元相比有较大增长,增长64.95%。

4、营业外利润

2020年三季度营业外利润为负2,116.19万元,与2019年三季度的259.11万元相比,2020年三季度出现较大幅度亏损,亏损2,116.19万元。

5、经营业务的盈利能力。

中牧股份2020年三季度经营风险报告

一、经营风险分析

1、经营风险

中牧股份2020年三季度盈亏平衡点的营业收入为78,291.1万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为42.41%,表示企业当期经营业务收入下降只要不超过57,644.74万元,企业仍然会有盈利。

从营业安全水平来看,企业承受销售下降打击的能力较强,经营业务的安全水平较高。

2、财务风险

从资本结构和资金成本来看,中牧股份2020年三季度的带息负债为19,975.08万元,实际借款利率水平为1.63%,企业的财务风险系数为1.02。

经营风险指标表

二、经营协调性分析

1、投融资活动的协调情况

从长期投资和融资情况来看,企业长期投融资活动能为企业提供149,870.58万元的营运资本,投融资活动是协调的。

营运资本增减变化表(万元)

内部资料,妥善保管第1 页共4 页。

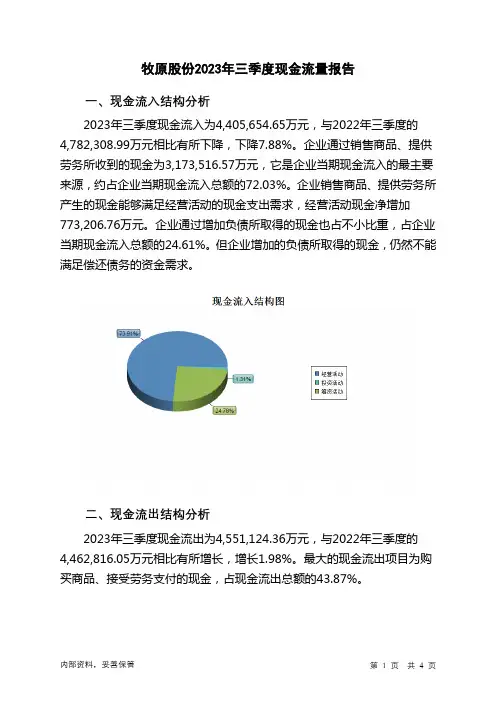

牧原股份2023年三季度现金流量报告一、现金流入结构分析2023年三季度现金流入为4,405,654.65万元,与2022年三季度的4,782,308.99万元相比有所下降,下降7.88%。

企业通过销售商品、提供劳务所收到的现金为3,173,516.57万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的72.03%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加773,206.76万元。

企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的24.61%。

但企业增加的负债所取得的现金,仍然不能满足偿还债务的资金需求。

二、现金流出结构分析2023年三季度现金流出为4,551,124.36万元,与2022年三季度的4,462,816.05万元相比有所增长,增长1.98%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的43.87%。

三、现金流动的稳定性分析2023年三季度,营业收到的现金有较大幅度减少,经营活动现金流入的稳定性明显下降。

2023年三季度,工资性支出有较大幅度增加,现金流出的刚性明显增强。

2023年三季度,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;取得借款收到的现金;收到其他与经营活动有关的现金;收回投资收到的现金。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;偿还债务支付的现金;分配股利、利润或偿付利息支付的现金;构建固定资产、无形资产和其他长期资产支付的现金。

四、现金流动的协调性评价2023年三季度牧原股份投资活动需要资金492,934.7万元;经营活动创造资金773,206.76万元。

投资活动所需要的资金能够被企业经营活动所创造的现金净流量满足。

2023年三季度牧原股份筹资活动需要净支付资金425,741.78万元,总体来看,当期经营、投资、融资活动使企业的现金净流量减少。

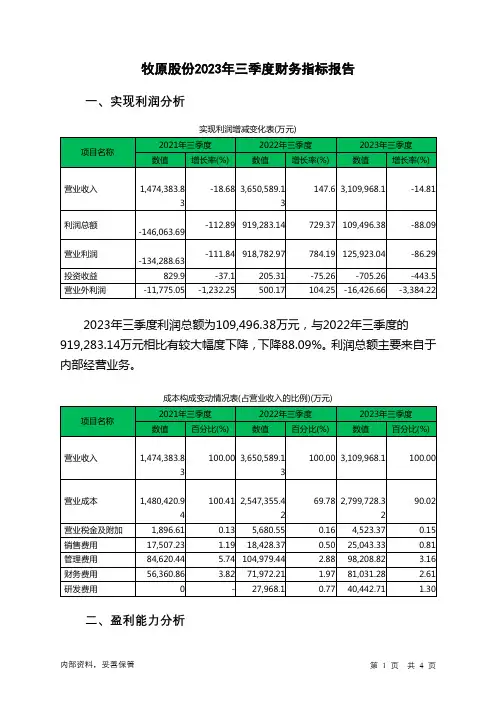

牧原股份2023年三季度财务指标报告一、实现利润分析实现利润增减变化表(万元)2023年三季度利润总额为109,496.38万元,与2022年三季度的919,283.14万元相比有较大幅度下降,下降88.09%。

利润总额主要来自于内部经营业务。

成本构成变动情况表(占营业收入的比例)(万元)二、盈利能力分析盈利能力指标表(%)项目2021年三季度2022年三季度2023年三季度行业均值营业毛利率(%) -0.54 30.07 9.83 7.13营业利润率(%) -9.11 25.17 4.05 -1.91成本费用利润率-8.9 33.11 3.59 -1.97(%)总资产报酬率(%) -2.22 24.83 4.1 4.93净资产收益率(%) -8.05 55.76 5.8 7.04 牧原股份2023年三季度的营业利润率为4.05%,总资产报酬率为4.10%,净资产收益率为5.80%,成本费用利润率为3.59%。

企业实际投入到企业自身经营业务的资产为18,513,353.41万元,经营资产的收益率为2.72%,而对外投资的收益率为-3.34%。

2023年三季度营业利润为125,923.04万元,与2022年三季度的918,782.97万元相比有较大幅度下降,下降86.29%。

以下项目的变动使营业利润增加:信用减值损失增加820.01万元,其他收益增加10,909.28万元,营业税金及附加减少1,157.19万元,管理费用减少6,770.62万元,共计增加19,657.1万元;以下项目的变动使营业利润减少:资产处置收益减少417.73万元,投资收益减少910.57万元,销售费用增加6,614.96万元,财务费用增加9,059.06万元,研发费用增加12,474.61万元,营业成本增加252,372.9万元,共计减少281,849.83万元。

各项科目变化引起营业利润减少792,859.93万元。

三、偿债能力分析偿债能力指标表2023年三季度流动比率为0.7,与2022年三季度的0.66相比略有增长。

牧原股份2022年财务分析报告一、总体概述从这三期来看,牧原股份的资产总计一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的资产总计为19,294,761.18万元,比2021年增长8.85%,低于2021年44.56%的增长速度。

牧原股份2022年负债总计为10,487,723.49万元,比2021年下降3.48%。

而2021年企业负债总计比2020年增长92.25%。

从这三期情况看,企业负债总计不太稳定。

从这三期来看,牧原股份的营业收入持续快速增长。

2022年营业收入为12,482,621.22万元,比2021年增长58.23%,这一增长速度是在2021年取得了较大幅度增长的基础上取得的。

说明营业收入的增长是有基础的。

牧原股份2022年净利润为1,493,340.06万元,比2021年增长95.50%,但这一增长速度是在上一期净利润下降的情况下取得的,并且本期的净利润还没有恢复到2020年的水平。

三期资产负债率分别为46.09%、61.3%、54.36%。

经营性现金净流量三期分别为2,318,575.12万元、1,629,502.68万元、2,301,055.08万元。

关键财务指标表二、资产规模增长匹配度2022年资产与负债不匹配,资产增长8.85%,负债下降3.48%。

收入与资产变化不匹配,收入增长58.23%,资产增长8.85%。

净利润与资产变化不匹配,净利润增长95.5%,资产增长8.85%。

资产总额有所增长,营业收入大幅度增长,净利润也在增加。

公司增产增收的效果明显。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,总负债分别为5,652,201.68万元、10,866,164.22万元、10,487,723.49万元,2022年较2021年下降了3.48%,主要是由于交易性金融负债等科目减少所至。

从三期数据来看,营业收入呈持续增长趋势。

营业收入分别为5,627,706.56万元、7,888,987.06万元、12,482,621.22万元,2022年较2021年增长了58.23%。

牧原股份财务分析报告

牧原股份的财务分析报告是一种评估公司运营情况和财务证明的文件,通常由专业的会计师、经济学家和金融分析师编制。

报告的目的是帮助投资者、债权人和管理者了解公司的运营状况和财务状况,以便做出正确的决策。

财务分析报告包含以下几个方面:

1. 财务报表:包括资产负债表、利润表和现金流量表,它们提供了公司财务状况的整体概况。

2. 盈利能力分析:从营业收入、经营成本、税金和净利润等方面,对牧原股份公司的盈利能力进行了详尽的分析。

3. 资本结构分析:包括资产负债比、权益乘数和短期偿债能力等,反映了公司的资本结构。

4. 收益能力分析:包括营运资产报酬率、总资产报酬率、股东权益报酬率等,反映了公司收益能力的水平。

5. 市场价值分析:根据牧原股份的报告,通过折现流量模型、市场复利模型等,对公司的市场价值进行了分析。

6. 财务比率分析:通过财务比率分析,可以深入了解公司的财务状况,如流动比率、速动比率、资产负债率、营运资金周转率等。

元年科技合并报表河南牧原去年以来,整个A股只有两个板块最闪亮,一个是白酒,另一个就是养猪了,而作为猪中茅台,牧原股份又是无可争议的龙头。

几十位大V亲自下场,从牧原股份的商业模式、行业周期、财务数据、施工建筑、IPO审核会计师等多个维度深扒辩论,精彩绝伦!事情的起因是一位大V对牧原股份质疑,主要围绕以下要点:固定资产/销售收入比远高于其他猪企;公司少数股东ROE远低于母公司股东ROE;实际利润被控股股东旗下的建筑公司获取等。

元年科技合并报表河南牧原。

首先是固定资产/销售收入比远高于其他猪企。

牧原股份2020年三季报显示,公司固定资产合计为404.61亿,而同期营业总收入才仅仅391.65亿,牧原愣是把猪养成了重资产行业了,对比其他几家养猪企业的财报,固定资产/销售收入比都没有牧原如此之高!这样看来,去年牧原在猪价一路上扬的过程中养猪挣到多少真金白银不好说,但是帮着牧原盖猪圈的公司肯定是挣钱挣到手抽筋。

那么公司这种疯狂盖猪圈的行为是否影响到公司利润呢?截至公司2020年三季报,归属母公司股东权益438.34亿元,净利润209.88亿元,前三季度,净资产收益率为47.88%,全年奔70%而去。

重资产养猪行业,真成了暴利专业户。

问题不在于净利润,而在于归属于少数股东的净利润,仅仅只有20.94亿元,净资产收益率竟然不足14%,同样是作为公司的股东,同在一张合并报表中,多数股东和少数股东的收益率差距竟然高达3倍,实在是太过悬殊了,占据了天时地利人和的少数股东,却跟牧原做了不怎么挣钱的合伙生意,难道牧原真是公众股东的活雷锋吗?隐隐觉得牧原的大部分利润都让盖猪舍的公司给赚走了。

当年不可一世的乐视网,就是通过年年做亏少数股东损益来彰显上市公司盈利的,目前牧原股份的市值已经超过4000亿,如果这里面真的有雷,怕是远远不止10亿元……其实这种事,在A股已经是见怪不怪了,这次的事情就是自身财报的经营分析以及和同行业财报经营情况横向对比而暴露的一些端倪的一个教科书案例。