第 二 节

一般按实际应付金额(发票价格)入账。在企 业购入资产取得增值税专用发票的情况下,发票

应 价格包括增值税额。

付

如果购入的资产在形成一笔应付账款时带有现

票 金折扣,则可分别采用总价法和净价法,对现金

据 和

折扣进行不同的处理。

应

我国企业会计核算采用总价法,取得的现金折

付 扣应冲减财务费用。

〖领会〗应付票据的计价与主要业务;应付账款 的确认时点。

应

〖简单应用〗应付账款入账金额的计算确定;带

付 账 款

息应付票据利息的计算。 〖综合应用〗带息应付票据的账务处理;不带息

的

应付票据的账务处理;应付账款的账务处理。

核

算

14

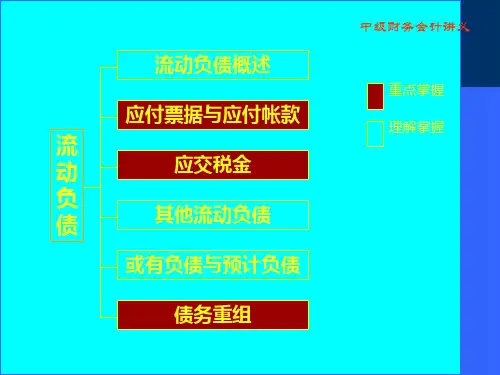

一、应付票据的核算

第 二 节

应付票据,是指企业购买材料、商品和接受劳务供应等 而开出、承兑的商业汇票,包括银行承兑汇票和商业承兑 汇票。

交 值为245,000元,在2019年1月5日甲公司以244,000的

易 性 金 融

价格将该债券卖给乙公司。 甲公司打算短期持有乙公司的债券,希望从该债券

市场价格的迅速上涨中取得收益。该债券公开交易,

负 乙公司将对甲公司的投资划分为交易性金融负债。

债

乙公司的会计处理为:

的 (1)2019年11月1日,初始确认甲公司的投资:

(3)将来须用或可用企业自身权益工具进行结算的非 衍生工具的合同义务,企业根据该合同将交付非固定 数量的自身权益工具;

负 (4)将来须用或可用企业自身权益工具进行结算的衍

债 生工具的合同义务。

的

核

算

5

金融负债应在在初始确认时划分为下列两类:

第 一

(1)以公允价值计量且其变动计入当期损益的金融负 债,包括交易性金融负债和指定为以公允价值计量且