风险报酬率计算

- 格式:ppt

- 大小:104.00 KB

- 文档页数:16

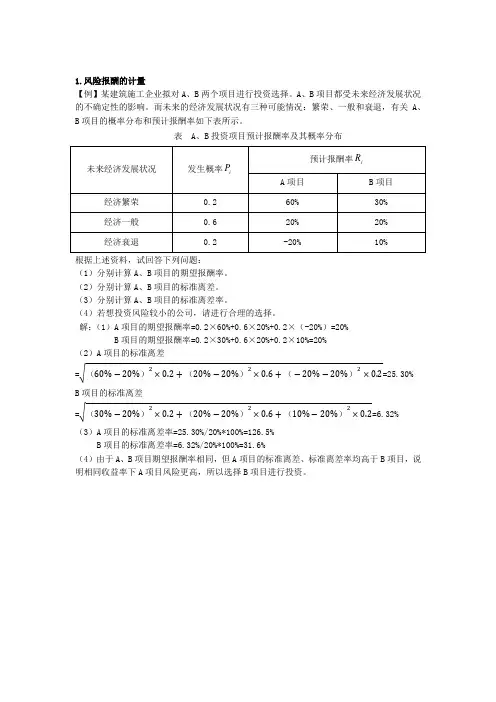

1.风险报酬的计量【例】某建筑施工企业拟对A 、B 两个项目进行投资选择。

A 、B 项目都受未来经济发展状况的不确定性的影响。

而未来的经济发展状况有三种可能情况:繁荣、一般和衰退,有关A 、B 项目的概率分布和预计报酬率如下表所示。

表 A 、B 投资项目预计报酬率及其概率分布根据上述资料,试回答下列问题: (1)分别计算A 、B 项目的期望报酬率。

(2)分别计算A 、B 项目的标准离差。

(3)分别计算A 、B 项目的标准离差率。

(4)若想投资风险较小的公司,请进行合理的选择。

解:(1)A 项目的期望报酬率=0.2×60%+0.6×20%+0.2×(-20%)=20% B 项目的期望报酬率=0.2×30%+0.6×20%+0.2×10%=20% (2)A 项目的标准离差=√(60%−20%)2×0.2+(20%−20%)2×0.6+(−20%−20%)2×0.2=25.30% B 项目的标准离差=√(30%−20%)2×0.2+(20%−20%)2×0.6+(10%−20%)2×0.2=6.32% (3)A 项目的标准离差率=25.30%/20%*100%=126.5% B 项目的标准离差率=6.32%/20%*100%=31.6%(4)由于A 、B 项目期望报酬率相同,但A 项目的标准离差、标准离差率均高于B 项目,说明相同收益率下A 项目风险更高,所以选择B 项目进行投资。

2.商业信用条件3/10,n/30:n/30—信用期限是30天10—折扣期限3—现金折扣为3%3/10—企业10天内还款,可享受现金折扣是3%,即可以少付款3%【例】恒远公司按3/10、n/30的条件购入价值10000元的原材料。

现计算不同情况下恒远公司所承受的商业信用成本。

免费信用:如果公司在10天内付款,便享受了10天的免费信用期间,并获得3%的现金折扣,免费信用额为9700元(10000 – 10000×3% = 9700元)有代价信用:如果公司在10天后、30天内付款,则将承受因放弃现金折扣而造成的机会成本,具体成本可计算如下:放弃现金折扣成本=3%/(1-3%)*360/(30-10)=55.67%展期成本:如果公司在50天内付款,所将承受的机会成本如下:放弃现金折扣成本=3%/(1-3%)*360/(50-10)=27.8%4.【例】某房地产开发公司现有股票1000万股,股本总额10 000万元,公司债务6000万元。

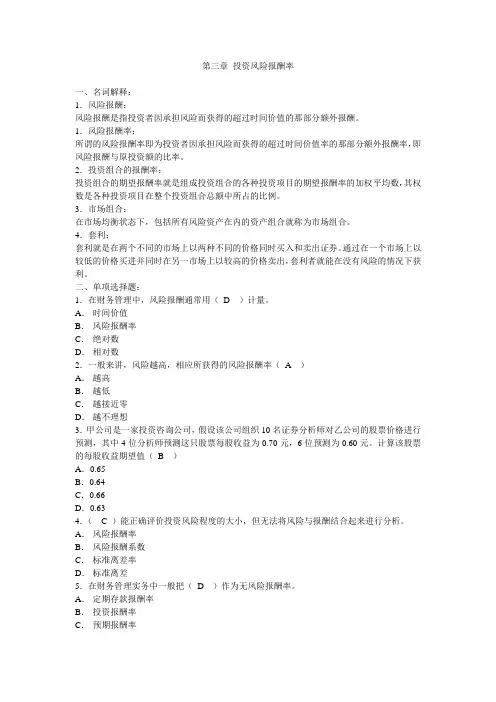

第三章投资风险报酬率一、名词解释:1.风险报酬:风险报酬是指投资者因承担风险而获得的超过时间价值的那部分额外报酬。

1.风险报酬率:所谓的风险报酬率即为投资者因承担风险而获得的超过时间价值率的那部分额外报酬率,即风险报酬与原投资额的比率。

2.投资组合的报酬率:投资组合的期望报酬率就是组成投资组合的各种投资项目的期望报酬率的加权平均数,其权数是各种投资项目在整个投资组合总额中所占的比例。

3.市场组合:在市场均衡状态下,包括所有风险资产在内的资产组合就称为市场组合。

4.套利:套利就是在两个不同的市场上以两种不同的价格同时买入和卖出证券。

通过在一个市场上以较低的价格买进并同时在另一市场上以较高的价格卖出,套利者就能在没有风险的情况下获利。

二、单项选择题:1.在财务管理中,风险报酬通常用(D )计量。

A.时间价值B.风险报酬率C.绝对数D.相对数2.一般来讲,风险越高,相应所获得的风险报酬率(A )A.越高B.越低C.越接近零D.越不理想3.甲公司是一家投资咨询公司,假设该公司组织10名证券分析师对乙公司的股票价格进行预测,其中4位分析师预测这只股票每股收益为0.70元,6位预测为0.60元。

计算该股票的每股收益期望值(B )A.0.65B.0.64C.0.66D.0.634.( C )能正确评价投资风险程度的大小,但无法将风险与报酬结合起来进行分析。

A.风险报酬率B.风险报酬系数C.标准离差率D.标准离差5.在财务管理实务中一般把(D )作为无风险报酬率。

A.定期存款报酬率B.投资报酬率C.预期报酬率D.短期国库券报酬率6.如果一个投资项目被确认为可行,那么,必须满足(B )A.必要报酬率高于预期报酬率B.预期报酬率高于必要报酬率C.预期报酬率等于必要报酬率D.风险报酬率高于预期报酬率7.协方差的正负显示了两个投资项目之间(C )A.取舍关系B.投资风险的大小C.报酬率变动的方向D.风险分散的程度8.资本资产定价模型的核心思想是将(D )引入到对风险资产的定价中来。

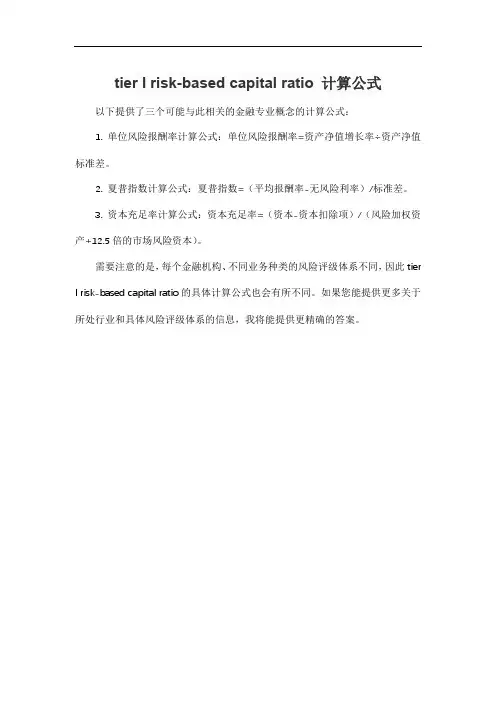

tier l risk-based capital ratio 计算公式以下提供了三个可能与此相关的金融专业概念的计算公式:

1. 单位风险报酬率计算公式:单位风险报酬率=资产净值增长率÷资产净值标准差。

2. 夏普指数计算公式:夏普指数=(平均报酬率-无风险利率)/标准差。

3. 资本充足率计算公式:资本充足率=(资本-资本扣除项)/(风险加权资产+12.5倍的市场风险资本)。

需要注意的是,每个金融机构、不同业务种类的风险评级体系不同,因此tier l risk-based capital ratio的具体计算公式也会有所不同。

如果您能提供更多关于所处行业和具体风险评级体系的信息,我将能提供更精确的答案。

证券组合的风险报酬率计算公式案例

1、风险报酬率的计算公式:K_R=\beta\times V 其中:KR表示风险报酬率;β表示风险报酬系数;V表示标准离差率。

2、beta,普遍认为是“测试”的意思。

Beta是希腊字母中的第二个字母β,在软件开发中指软件测试的第二阶段,由将来用户中的一部分人试用。

Beta测试也指产品推出前的测试,软件商把beta测试版软件在网上发放给更多的用户进行实用测试为以后版本的出台做准备。

《TIMES》由印刷商约翰·沃尔特(John Walter)于1785年1月1日在伦敦创刊,是一张历史悠久、经历曲折的报纸。

原名《每日天下纪闻》(The Daily Universal Register),1788年1月1日起改用现名。

财务管理的一些基本计算公式汇总-同等学历申硕工商管理考试篇马上就到了同等学历申硕国考的日子,而我的复习之路却才刚刚开始,工商管理考试中的财务管理对我来说简直是天文学,别人一下就能懂的公式,我来回看了三四遍却还是没法理解,真的很为我的考试担忧,截止到今天,我终于把那几个常见的,相对重要的公式看完,现在整理出来,加深印象。

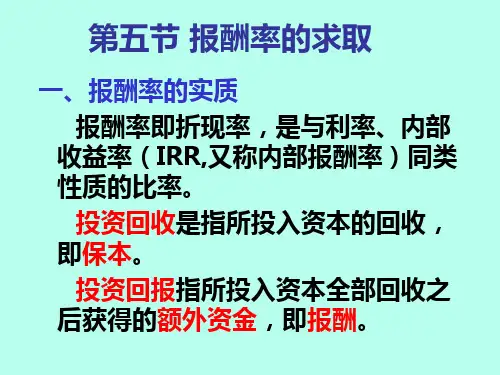

在理解各种公式之前,有一些专业名词需要懂得:资金的时间价值:也就是说资金在周转使用中由于时间因素而形成的差额价值,当然,这个价值是在扣除了风险报酬和通货膨胀贴水后的真实报酬率。

年金:指一定时期内每期相等金额的收付款项。

折旧、利息、租金、保险费等都是年金的表现形式。

年金按付款方式不同为普通年金或后付年金、即付年金或预付年金、延期年金和永续年金。

后付年金/普通年金:指每期期末都有等额的收付款项,这是市场上最为常见的,所以称为普通年金。

预付年金:指在每期期初都有等额的收付款项。

延续年金:指在最初的若干期没有收付款项(可以理解为一个项目的投资建设期),后面若干期都有等额的收付款项的年金。

永续年金:指无限期支付的年金。

(如诺贝尔奖金基金就是一种永续年金的例子)复利:指不仅本金要计算利息,利息也要计算利息,通常所说的“利上滚利". 资金的时间价值一般都是按复利算的。

终值:又称未来值,是指若干期后包括本金和利息在内的未来价值,又称本利和。

现值:指以后年份收到或支出资金的现在的价值,可用倒求本金的方法,由终值求现值,叫做贴现。

各种公式计算公式:复年终值F=P(1+i)nF=P(F/P,i,n) 需查利息终值系数表F=p*FVIFi,n 需查利息终值系数表F: 复利终值P:复利现值I:利息率N:计息期数(1+i)n 为复利终值系数复利现值P=F*1/(1+i)n =F*(1+i)-n P=F(P/F,I,n) 需查系数表P=F*PVIF i,n 需查系数表F: 复利终值P:复利现值I:利息率N:计息期数1/(1+i)n 为复利现值系数实际利率计息公式I=(1+R/M)M-1R:名义利率I:实际利率M:一年复利次数普通年金(后付年金)终值FVA=A*(1+i)n-1 /iFVA=A*FVIFAi,n需查系数表FVA: 年金终值A:年金数额I:利息率N:计息期数普通年金(后付年金)现值PVA=A*PVIFAi,n 需要查系数表计算就是A*1-(1+i)-n/iPVA: 年金现值A:年金数额I:利息率N:计息期数先付年金(预付年金)终值和现值计算公式终值XFVA=A*FVIFAi,n*(1+i) 需要查系数表XFVA=A*FVIFAi,n+1-AXFVA:先付年金终值A:年金数额I:利息率N:计息期数现值XPVA=A*PVIFAi,n*(1+i) 需要查系数表XPVA=A*PVIFAi,n-1+AXPVA:先付年金现值A:年金数额I:利息率N:计息期数延期年金现值计算公式V0=A*PVIFA i,n *PVIF i,mV0=A*PVIFA i,m+n-A*PVIFA i,mV0=延期年金现值A=年金数额I:利息率N:计息基数M:最初没有收付款项的期数永续年金现值计算公式V0=A*1/i永续年金的利率i=A/P插值法i1/i2-i1=b-b1/b2-b1例子:8% 6.711I 6.6619% 6.451i-8%/9%-8%=6.661-6.711/6.451-6.711=i-8%-1%=-0.005/-0.26=0.019, I 肯定是在8%与9%之间,所以8%+0.019,等于8.019%。

风险报酬率的计算公式

风险报酬率的计算公式:ΚR=β×Ⅴ。

式中:KR表示风险报酬率;β表示风险报酬系数;V表示标准离差率。

风险报酬率是投资者因承担风险而获得的超过时间价值的那部分额外报酬率,即风险报酬额与原投资额的比率。

风险报酬率是投资项目报酬率的一个重要组成部分,如果不考虑通货膨胀因素,投资报酬率就是时间价值率与风险报酬率之和。

风险是指人们事先能够肯定采取某种行为所有可能的后果,以及每种后果出现可能性的状况。

风险报酬是指投资者因承担风险而获得的超过时间价值的那部分额外报酬。

第三章投资风险报酬率一、单项选择题4.( C )能正确评价投资风险程度的大小,但无法将风险与报酬结合起来进行分析。

A.风险报酬率B.风险报酬系数C.标准离差率D.标准离差标准离差率虽然能正确评价投资风险程度的大小,但还无法将风险与报酬结合起来进行分析。

若要结合起来考虑,我们需要计算风险报酬率。

RR =bVRR-风险报酬率b-风险报酬系数V-标准离差率6.如果一个投资项目被确认可行,那么,必须满足( B )A.必要报酬率高于预期报酬率B.预期报酬率高于必要报酬率C.预期报酬率等于必要报酬率D.风险报酬率高于预期报酬率7.协方差的正负显示了两个投资项目之间( C )。

A.取舍关系B.投资风险的大小C.报酬率变动的方向D.风险分散的程度协方差的正负显示了两个投资项目之间报酬率变动的方向,为正表示两种资产的报酬率同方向变动;为负表示两种资产的报酬率反方向变动。

8.资本资产定价模型的核心思想是将( D )引入到对风险资产的定价中来。

A.无风险报酬率B.风险资产报酬率C.投资组合D.市场组合资本资产定价模型的核心思想是将市场组合引入到对风险资产的定价中来.其主要思想是:如果资本市场是均衡的,这意味着资本市场上的资本总供给等于总需求,且每一种资产都有一个均衡价格。

在市场均衡的状态下,包括所有风险资产在内的资产组合就称为市场组合。

资本市场线的公式就可以表示为:投资组合的期望报酬率市场组合的期望报酬率市场组合的标准离差9.()表示该股票的报酬率与市场平均报酬率呈相同比例的变化,其风险情况与市场组合的风险情况一致。

A.β< 1 B.β> 1 C.β= 1 D.β< 0β= 1 时,表示该股票的报酬率与市场平均报酬率呈相同比例的变化,其风险情况与市场组合的风险情况一致。

β> 1 时,其风险情况大于市场组合的风险。

β< 1 时,其风险情况小于市场组合的风险。

10.资本资产定价模型揭示了(A )的基本关系。

1.复利终值:FV n=PV(1+i )n=PV·FVIF i,n其中,FVIF i,n为(1+i)n。

FVn复利终值、PV 复利现值、i利率、n计息期数、FVIFi,n复利终值系数【例1】某企业将50 000元存入银行,年利率为5%。

该笔存款在5年后的复利终值为?『答案』FV5=50 000×(1+5%)≈63 8142.复利现值:PV=FV n(1+i)-n =FV n·PVIF i,n,其中PVIF i,n为1/(1+i)n5%时,按复利计息,则此刻应存入银行的本金为?『答案』PV=150 000×PVIF5%,4=150 000×=123 450(元)3.后付年金终值FVAn【例3】某企业在年初计划未来5年每一年末将50 000元存入银行,存款年利率为5%,则第5年末该年金的终值为?FVA5=50000×FVIFA5%,5=50 000×=276 300(元)4.后付年金现值【例1-4】某企业年初存入银行一笔款项,计划用于未来5年每一年末发放职工养老金80 000元,若年利率为6%,问此刻应存款多少?『正确答案』PVA5=80 000×PVIFA6%,5=80 000×=336 960(元)5.先付年金终值的计算(1)计算方式一:假设最后一期期末有一个等额款项的收付,这样就转换为后付年金的终值问题,由于起点为-1,则期数为n+1,此时F=A·FVIFAi,n+1。

然后,把多算的在终值点位置上的A减掉,Vn=A·FVIFAi,n+1-A=A(FVIFAi,n+1-1)(2)计算方式二:即:(先)预付年金=后付年金×(1+i)若向前延长一期,起点为-1,则可看出由(-1~n-1)恰好是n个期间,套用后付年金终值的计算公式,得出来的是在第n-1期期末的数值A·FVIFAi,n,为了得出n年末的终值,F=A·FVIFAi,n(1+i)【例1-5】某企业计划成立一项偿债基金,以便在5年后以其本利和一次性偿还一笔长期借款。