第7章 家庭财产保险PPT课件

- 格式:ppt

- 大小:604.00 KB

- 文档页数:46

家庭财产保险--培训课件(一)家庭财产保险--培训课件为了最大化地保护家庭财产,越来越多的人开始关注家庭财产保险。

它覆盖了大多数家庭的常见财产损失问题,如雨水侵入、火灾、盗窃和破坏性天气的影响等。

在这个保险覆盖范围内,许多家庭的损失可以得到彻底的补偿。

本课件的目的是提高家庭财产保险的安全度和保险使用者的知识,使人们理解保险保障的重要性并能做出理性决策。

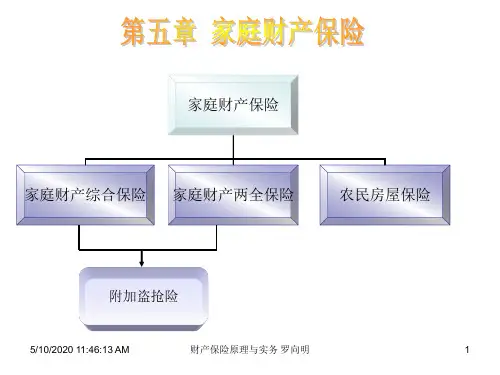

一、什么是家庭财产保险家庭财产保险又称“住宅综合险”,是专为住宅和个人物品随意和道路突发意外事故等因素所导致的损失而设立的综合险种。

包括财产保险、意外保险、第三者责任保险等。

它能保障家庭的房屋、家具、家电、个人服装等财产免于火灾、盗窃等灾害带来的损失,同时也能保障家庭成员的人身安全。

二、家庭财产保险的重要性1.防范风险天灾人祸无从避免,但是通过财产保险,可以减轻经济负担。

在发生意外损失时,保险公司可以进行相应赔偿,减轻了困境所带来的经济和生活压力。

2.保护家庭资产家庭财产保险可以保护家庭的资产,包括房屋、家具、电器等等。

这种保险一旦发生财产损失,可以帮助家庭重建他们的财产。

3.弥补损失通过家庭财产保险,当风、水、火、盗险发生时,保险公司能够及时对客户进行赔偿,弥补他们的损失,并减少家庭成员的压力和难过的情绪。

三、如何购买家庭财产保险1.寻找合适的保险公司家庭财产保险有许多公司提供,寻找一家合适的保险公司对于购买家庭财产保险是很重要的。

首先要选择一个正规的、信誉好的保险公司,保障客户的财产安全和赔偿的权益。

2.选择适当的保险金额确定保险金额时,要考虑每个家庭的实际情况,包括房屋面积、财产总价值等等。

当然,越高的保险金额意味着更高的保费,因此应根据实际情况选择适当的保险金额。

3.确定保险期限家庭财产保险的保险期限大多数是一年,但是有些保险公司提供更长的保险期限。

在决定保险期限时,要考虑保险公司的内容和支付方式等。

短期保险可能不利于保险客户。

四、关于保险理赔的注意事项1.尽快提出申请一旦发生了保险理赔事项,应及时向保险公司提出申请,根据保险条款,告知保险公司理赔的原因,保险公司一般会在30天内予以处理。

家庭财产保险一、保险财产范围第一条本保险出险下列家庭财产:(一)房屋子及其线纹;(二)服装、家具、家用电器、文化娱乐用品。

第二条下列财产不在保险财产区域以内:(一)金银、首饰、珠宝、货币、有价证券、票证、邮票、古玩、文件、帐册、技术资料、图表、家畜、花草、树木、宠物、照像机、音像制品以及其他无法鉴定价值的财产;(二)仍处紧急危险状态下的财产;(三)用于产经营的财产;(四)其他不属于第一条所列范围的税金。

二、保险责任第三条保险财产在保险单列明的地址由于财物下列原因造成的损失,本公司负责赔偿:(一)火灾、爆炸;(二)雷击、冰雹、雪灾、洪水、崖崩、龙卷风、冰凌、引致泥石流和自然灾害引起地陷或下沉;(三)空中运行物体坠落、外界物体倒塌;(四)暴风或暴雨使房屋主要结构(外墙、屋顶、屋架)倒塌;(五)置放于室内的保险财产,因遭受外来的、有轻微痕迹的盗窃、抢劫。

第四条保险事故发生后,被保险人为防止或减少保险财产的损失所支付的必要的、合理的费用,本公司负责赔偿,但此项费用的赔偿金额最高不超过保险金额。

三、除外责任第五条保险财产由于下列严重损失原因遭受的损失,本公司无愧赔偿责任:(一)地震、海啸;(二)战争、军事行动、暴动、罢工、没收、征用;(三)核反应、核辐射或放射性污染;(四)被保险人或其家庭成员的过失故意行为或重大过失;(五)保险财物本身缺陷、保管不善、变质、霉烂、受潮、虫咬、自然磨损。

第六条本公司对下列各项亦不负责赔偿:(一)家用电器因使用家用电器过度或超电感、碰线、漏电、自身发热等原因所造成的自身损毁;(二)堆放于露台或露天的财产,或用芦席、稻草、油毛毡、麦杆、芦苇、竹杆、帆布等复合材料为外墙、棚顶的简陋罩棚下的财产及罩棚,由于暴风、暴雨、盗窃或抢劫所诱发的损失;(三)未按要求施工导致建筑物地基承诺下陷下沉,建筑物出现裂缝、倒塌的损失;(四)被保险人的家属雇佣人员或同住人或寄宿人盗窃或纵容他人盗窃保险私有财产而造成的损失;(五)保险财产在存放处所无人居住或无人看管超过七天的情况下遭受的盗窃损失;(六)因门窗未关致使保险财产遭受的盗窃损失;(七)在发生本条款第三条一、二、三、四项列明的保险事故时保险财产遭受盗窃、抢劫损失。