西藏药业无形资产分析

- 格式:pdf

- 大小:1.76 MB

- 文档页数:2

西藏药业投资价值分析报告摘要:本报告对西藏药业进行了详细的投资价值分析。

首先,通过对公司的经营数据进行分析,评估了公司的财务状况和盈利能力。

其次,通过对行业环境和竞争格局的研究,评估了公司的市场地位和竞争优势。

最后,基于前两部分分析的结果,提出了对西藏药业投资的建议。

一、引言西藏药业是一家在药品生产和销售领域具有潜力的公司。

本报告旨在为投资者提供关于该公司投资价值的全面分析。

二、财务分析1.资产负债表分析通过分析公司的资产负债表,我们可以评估公司的财务状况。

该公司的资产总额逐年增长,展示了公司良好的发展态势。

同时,负债总额和股东权益也在持续增加,显示了公司运营的可持续性。

2.利润表分析利润表分析对于评估公司的盈利能力至关重要。

通过对西藏药业的利润表进行分析,我们发现公司的净利润逐年增长,显示了其盈利能力的提高。

3.现金流量表分析现金流量表分析可以帮助我们了解公司的现金流入流出情况。

西藏药业的现金流量状况良好,显示了公司具备稳定的现金流。

三、行业环境和竞争格局分析1.行业发展趋势分析通过对药品行业的发展趋势进行分析,我们发现该行业面临着巨大的增长机会。

人们对健康和医疗保健的需求不断增加,这将推动药品市场的需求。

2.竞争格局分析西藏药业在药品行业中的市场份额较小,面临着来自其他大型药企的竞争。

然而,通过不断推出高品质的产品和有效的营销策略,西藏药业有望获得更大的市场份额。

四、投资建议基于以上分析结果,我们给出以下投资建议:1.投资者可以考虑将西藏药业纳入其投资组合。

该公司的财务状况良好,并且具有持续增长的盈利能力。

2.投资者应密切关注西藏药业的市场表现和产品创新能力。

公司应继续推出高品质的产品,以保持竞争优势。

3.投资者应留意行业发展趋势,并及时调整投资策略。

药品行业的增长潜力巨大,但也存在着一些风险和挑战。

五、结论通过对西藏药业的投资价值分析,我们认为该公司具有良好的投资前景。

然而,投资者应密切关注公司的财务状况、市场地位和行业发展趋势,从而做出明智的投资决策。

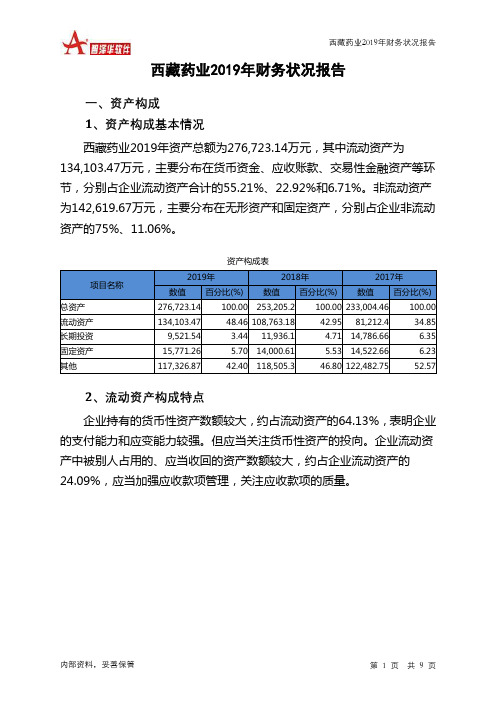

西藏药业2019年财务状况报告一、资产构成1、资产构成基本情况西藏药业2019年资产总额为276,723.14万元,其中流动资产为134,103.47万元,主要分布在货币资金、应收账款、交易性金融资产等环节,分别占企业流动资产合计的55.21%、22.92%和6.71%。

非流动资产为142,619.67万元,主要分布在无形资产和固定资产,分别占企业非流动资产的75%、11.06%。

资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产276,723.14 100.00 253,205.2 100.00 233,004.46 100.00 流动资产134,103.47 48.46 108,763.18 42.95 81,212.4 34.85 长期投资9,521.54 3.44 11,936.1 4.71 14,786.66 6.35 固定资产15,771.26 5.70 14,000.61 5.53 14,522.66 6.23 其他117,326.87 42.40 118,505.3 46.80 122,482.75 52.572、流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的64.13%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的24.09%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产134,103.47 100.00 108,763.18 100.00 81,212.4 100.00 存货7,460.42 5.56 6,227.24 5.73 8,665.38 10.67 应收账款30,731.1 22.92 37,871.63 34.82 33,522.41 41.28 其他应收款1,576.15 1.18 1,442.99 1.33 2,309.66 2.84 交易性金融资产9,000 6.71 0 0.00 0 0.00 应收票据2,969.05 2.21 9,994.42 9.19 4,665.61 5.74 货币资金74,034.39 55.21 52,933.4 48.67 31,540.63 38.84 其他8,332.37 6.21 293.5 0.27 508.71 0.633、资产的增减变化2019年总资产为276,723.14万元,与2018年的253,205.2万元相比有所增长,增长9.29%。

生物制药企业无形资产会计处理探析【摘要】生物制药企业作为现代医药产业的重要组成部分,在发展中积累了大量的无形资产。

本文从无形资产的概念和种类入手,探讨了生物制药企业无形资产的特点及其会计处理方法,并分析了存在的问题及挑战。

针对这些问题,结合实际情况提出了解决方案,并对未来研究方向进行展望。

给出了生物制药企业无形资产会计处理的建议,并总结了全文的内容。

通过本文的研究,有助于更好地理解和处理生物制药企业的无形资产,在财务报表中更准确地反映企业价值,为企业的持续发展提供支持和指导。

【关键词】生物制药企业、无形资产、会计处理、问题、挑战、解决方案、建议、研究方向、总结、展望。

1. 引言1.1 背景介绍生物制药企业是指利用生物技术和生物工程原理生产药物的企业。

随着生物技术的不断发展和应用,生物制药企业的竞争日益激烈,对于企业本身来说,无形资产的重要性也越来越突出。

无形资产是指不能触及或看到的无形资产,包括专利、商标、技术等。

在生物制药企业中,无形资产往往是企业的核心竞争力之一,对企业的市值和未来发展具有重要影响。

随着生物技术的不断进步,生物制药企业的无形资产种类和价值不断增加,对于生物制药企业无形资产的会计处理问题也值得深入探讨。

如何准确评估和准确披露企业的无形资产,如何合理选择会计处理方法,都是需要认真研究和解决的问题。

本研究旨在探讨生物制药企业无形资产的会计处理方法和存在的问题,以及提出相应的解决方案和建议,为生物制药企业的会计管理提供参考和借鉴。

通过对生物制药企业无形资产会计处理的深入探讨,可以更好地为企业的发展提供支持,促进行业的健康发展。

1.2 研究意义生物制药企业无形资产会计处理探析2. 正文2.1 无形资产的概念和种类无形资产是指无形的、非金钱形式的资产,它们是企业在生产经营过程中形成的具有长期收益能力的、不具有实物表现形式的资产。

无形资产的种类很多,主要包括专利权、商标权、著作权、商誉、技术秘密等。

02西藏药业埋下雷待爆西藏药业2021年年报近日发布,显示收入增长可喜,净利润却大幅下降。

结合近两年西藏药业在资本市场的表现,抬高股价割韭菜,遭监管局行政处罚,董秘被监管关注,上海证券交易所连番质询,其最新公布财务数据的背后,到底还隐藏了什么真相?又给投资者提示了哪些风险?文/静好5Business大道2020年3月以来股票日K图(来源:九方智投网站)西藏药业公布2021年年度报告依姆多减值只是个引子报告期内,西藏药业实现营业收入21.39亿元,同比增长55.75%;实现归属于上市公司股东的净利润2.09亿元,同比下降50.03%;实现归属于上市公司股东的扣除非经常性损益的净利润6669.38万元,同比下降81.74%;经营活动产生的现金流量净额为3.67亿元,同比下降14.39%。

对于利润下降的原因,归结于依姆多无形资产计提大额减值损失导致。

幸好当期收入增长和公允价值变动带来收益,否则扣非的归母净利润会成为负值。

依姆多的减值事件,可谓疑云重重。

上海证券交易所2021年4月向西藏药业发来信息披露监管工作函,认为2016年收购依姆多以后,2017年依姆多实际利润未达预期,2019年销售收入同比下滑14.97%,2020年实际利润未达预期,可能存在减值不足。

西藏药业回复称没有减值迹象,未来可达预期。

年底却立马变脸,2021年年报计提减值损失4.58亿元,占该项资产期初账面价值的50.89%。

重磅利好配合解禁股减持?被疑利益输送收交易所警示函依姆多减值只是个引子,近两年西藏药业的信息披露问题频频暴雷。

2020年4月28日,西藏药业发布投资公告,以现金人民币7000万元投资北京阿迈特医疗器械有限公司,持有股份占目标公司总股本的9.86%,获得阿迈特的四个在研产品(支架定位系统、全降解冠脉药物洗脱支架系统、全降解外周血管药物洗脱支架系统、非顺应性球囊扩张导管)上市后在中国市场(含港澳台)的独家销售(推广)权。

2017年第18期本文DOI:10.16675/14-1065/f.2017.18.034西藏药业流动资产分析□张涛摘要:在一个公司的财务管理当中,流动资产的配置以及流动资产的管理都是必不可少的,流动资产在这部分占着特别重要的地位。

本文通过对西藏药业近五年流动资产的分析,找出西藏药业在流动资产管理上存在的问题,针对目前西藏药业流动资产中存在的问题,提出相关的解决对策,提高流动资产和管理效率,以此为会计主体创造最大的利益价值。

关键词:西藏药业,流动资产,质量文章编号:1004-7026(2017)18-0052-02中国图书分类号:F426.72文献标志码:A(西藏民族大学陕西咸阳712000)西藏药业的流动资产主要包括:货币资金、应收账款、存货等等。

伴随着中国经济的快速进步和国民大众的生活质量慢慢改善以及人口老龄化程度的慢慢加剧,老百姓的健康意识在一定程度上都得到了改善,药业行业与其他行业相比,是中国的主导型产业,这些都使医药行业成长慢慢加强。

在这样的环境下,使西藏药业更好地发挥自身的行业优势。

提高企业的核心竞争力,保障公司可以不断成长是必不可少的。

1流动资产质量评价指标1.1流动资产率流动资产是一项能表示一个会计主体在短时间内能够利用的资金,流动资产率的高低能够看出这个会计主体在资产流动性以及它的变现能力怎么样。

因此,流动资产率强的主体,就表示该主体流动资产在主体所有资产总额里所占的比例也是较强的,资产的流动性也更佳。

1.2流动资产周转率流动资产周转率就是销售收入除以流动资产平均余额。

流动资产周转率代表着流动资产周转速度。

一个会计主体此项周转率越高,就表示这个公司在流动资产的处理方面做得更佳。

1.3存货周转率存货周转率就是主营业务成本除以平均存货。

它是指在某一时期里由存货转变为现金的次数。

由于存货是流动资产中变现水平最差的资产,因此存货也是流动资产中承担主要风险的项目。

1.4应收账款周转率应收账款周转率主要表示公司一年里能够回收应收账款的次数,一个公司的应收账款周转率越高表明公司能够回收应收账款的次数也就越多,他主要是反映应收账款的流动情况,该指标为一项正指标。

西藏药业无形资产分析无形资产作为企业资产的一部分,在现代经济社会中愈来愈凸显出它的重要性,作为制药企业核心竞争力之一的无形资产所处地位不言而喻。

因此通过分析西藏药业无形资产相关指标,得出一系列关于无形资产管理上的结论,并就存在的不足提出建议,实现对企业无形资产更优的整合,达到企业利益最大化的目标。

标签:西藏药业;无形资产1引言无形资产作为企业资产的一部分,在现代经济社会中愈来愈凸显出它的重要性,作为制药企业核心竞争力之一的无形资产所处地位不言而喻。

医药行业关系国计民生,药品对于群众来讲是刚性需求,与其他行业相比,医药行业属于非周期性行业。

从长期来看,随着国家放开二胎政策、人口老龄化程度的加剧、老百姓健康意识的提升,医药的总体需求将不断增长。

进入“十三五”以来,国家政策不断出台,招标降价、一致性评价等政策在短期内将对行业的发展带来较大压力。

在这样的大局下,特别是对医药行业而言,怎样才能做到增强企业的核心竞争力,实现企业的长期发展是其面临的现实问题。

故本文通对分析西藏药业2011—2016年年度报告中无对形资产的信息分析,得出一系列关于无形资产管理上的结论,并就存在的不足提出相关建议,供企业决策者做出最优选择,以实现对企业无形资产更优的整合,达到实现企业利益最大化的目标。

2西藏药业公司介绍西藏诺迪康药业股份有限公司(以下简称西藏药业),于1999年7月6日在上海证券交易所挂所挂牌上市,作为第一家西藏第一家高新技术制药上市企业,公司目前拥有员工四千余人,旗下包含7家子公司。

公司拥有现代化生产线十余条,拥有丰富的产品资源,新活素是该公司自主研发的并获得专利授权的国家一类新药,它对心衰、阻止心脏重塑上颇有疗效,也为其带来了我可观的销量;诺迪康胶囊是西藏药业的独家药品,为国家级新药,主要功能是改善机体缺血缺氧状态,已入选2012《国家基本药物目录》,同时该公司还拥有国家级新药雪山金罗汉止痛涂膜剂、十味蒂达胶囊、小儿双清颗粒等优秀品种。

西藏药业资本结构特征探究西藏药业公司作为一家西藏老牌医药上市公司,其资本结构的特征对于研究西藏其他上市公司具有很高的价值。

西藏自治区特殊的自然、政治和经济环境,导致了其资本市场不成熟,其突出特征是难以获得长期债权融资机会。

因此,为保障公司的可持续发展,优化融资结构显得尤为重要。

标签:资本市场;长期借款;融资结构我国正处于深化改革的关键阶段,上市公司在我国经济中扮演着重要角色。

西藏药业公司作为西藏最早的一家药业上市公司,其发展至今已经有近15年了,但其资本结构仍存在一些不合理的现象。

西藏药业公司的资本结构表现与西藏其他药业上市公司的资本结构特征表现出了一些独特性和共性。

西藏药业公司以高资产负债率表现出了它与西藏其他药业上市公司的不一样。

同时作为藏区的药业上市企业,都又受着西藏独特的地理人文和经济环境的影响,导致了药业公司在的流动负债率水平高,以及长期融资中跟银行的长期借款额都极小或为0。

一、西藏药业公司的资本结构现状分析1.资产负债率过高且呈递增趋势通常而言,对于制造业企业资产负债率在40%~60%为佳。

而近5年来,西藏药业公司的资产负债率只有两年的资产负债率低于60%,其中2016年资产负债率达到了71.27%,且其资产负债比率呈上升的趋势。

资产负债率是衡量企业负债水平及风险程度的重要指标,负债比率越来越高,企业的财务风险也越来越大,稍有不慎企业就可能会面临破产的风险。

过高资产负债比率,会导致现阶段西藏药业面临较大的偿债压力,公司财务风险较大。

2.负债结构不合理,流动负债过比率高一般来说,对于制造业企业,其流动负债占总负债的比率在50%为合适。

从近五年的数据来看,除2015年流动负债占总负债比率87.2%,其余年份都在95%以上,其中2016年流动负债占负债比率达到98.3%。

企业的流动负债比率过高不利于发挥财务杠杆的降税功能,相反还可能会造成企业的资本成本上升。

过高的流动负债率,会导致企业在金融环境出现改变时,调高了贷款利息率,企业的再次融资时,会导致资本成本上升,当出现融资困难的情况时,会导致企业出现财务风险和金融风险。

西藏药业财务分析一、资产负责表分析1.对西藏药业的总资产变动情况作如下分析:西藏药业2009年度总资产比2008年度减少85958610.06,同比减少幅度为10.36。

说明该公司在2009年度资产总规模有了较大幅度的缩水。

(1)、流动资产总额2009年度比上一年度增加了18429184.22,同比增长了3.59%,对总资产的变动影响为使总资产增加了 2.22%。

其中增加幅度较大的为货币资金与应收账款,货币资金增加了54733527.98,同比增长幅度为52.2%,使总资产增加6.6%;应收账款增加了31899739.95,同比增长幅度为55.4%,使总资产增加3.84%,主要是本年销售扩大和四川本草堂赊销账期延长,导致本期年末应收账款大幅增加。

;其中减小幅度较大的为其他应收账款,同比减小了70486371.84,减小幅度为55.87%,使总资产减小了8.5%。

(2)、非流动资产总额2009年度比上一年度减小了104387794.3,同比减小了32.97%,对总资产的变动影响为使总资产减小了12.58%。

其中变动最大的是持有至到期投资,由2008年度的106,912,417.47直接减小为0,同比减小幅度为100%,是总资产总额减小了12.89%。

持有至到期投资的巨额减少,究其原因有可能是管理层考虑到2008年国际金融危机的影响使整个投资环境发生变化,直接将到期的投资收回,不再进行新的的投资。

2.对西藏药业负债及所有者权益变动进行如下分析:2009年度所有者权益总额比2008年度增加了20844939.41,同比增长7.47%,从数据看出2009年度所有者权益有所增加。

(1)、负债总额2009年度减少了106803549.5,同比减小19.4%,使负债与所有者权益合计减小了12.87%。

流动负债减少108216549.5,同比减小20.12%,使得负债与所有者权益减小13.04%,其中短期借款减少45000000,同比减少32.2%,使得负债与所有者权益总额减少5.42%;应付账款减少27376016.09,同比减少了18.81%,使得负债与所有者权益总额减少 2.26%;应付票据增加了18720281.77,同比增加了26.75%,使得负债与所有者权益总额增加了3.3%;其它应付账款减少了69233319.96,同比减少了42.78%,使得负债与所有者权益总额减少了8.34%。