公司理财整理.doc

- 格式:doc

- 大小:171.00 KB

- 文档页数:14

《公司理财》课程介绍

什么叫公司理财?

它是公司制企业在一定的整体目标下,关于资产的购置(投资),资本的融通(筹资)和经营中现金流量(营运资金),以及利润分配的管理。

《公司理财》都有哪些内容?

主要内容包括:财务的目标与职能、估价的概念、市场风险与报酬率、多变量与因素估价模型、期权估价、资本投资原理、资本预算中的风险与实际选择权等。

1.筹资管理

企业筹措的资金可分为两类:

一是企业的权益资金,企业可以通过吸收直接投资、发行股票、企业内部留存收益等方式取得。

二是企业负债资金,企业可以通过向银行借款、发行债券,应付款项等方式取得。

2.投资管理

投资是以收回现金并取得收益为目的而发生的现金流出。

投资管理要

3.营运资金管理

(1)保持现金的收支平衡。

(2)加强对存货、应收账款的管理,提高资金的使用效率。

(3)通过制定各项费用预算和定额,降低消耗,提高生产效率,节约各项开支。

4.利润分配管理

(1)确定合理的分配政策。

(2)正确处理各项财务关系。

第一章总则第一条为规范公司银行理财业务的管理,提高资金使用效率,降低投资风险,保障公司资金安全,根据《中华人民共和国公司法》、《中华人民共和国证券法》等相关法律法规,结合公司实际情况,特制定本制度。

第二条本制度适用于公司及其下属子公司(以下简称“子公司”)的银行理财业务。

第三条本制度所称银行理财业务是指公司利用闲置资金,通过合法合规的银行理财产品进行投资,以实现资金保值增值的活动。

第二章理财原则与目标第四条公司银行理财业务应遵循以下原则:1. 安全性:确保资金安全,避免本金损失;2. 流动性:保证资金流动性,满足公司日常经营需求;3. 收益性:在确保安全性和流动性的前提下,追求合理的投资收益;4. 合规性:严格遵守国家法律法规和金融监管政策。

第五条公司银行理财业务的目标是:1. 提高公司闲置资金的使用效率;2. 优化公司资产结构,降低财务成本;3. 实现公司资金保值增值,为公司发展提供资金支持。

第三章理财审批与决策第六条公司银行理财业务的审批与决策程序如下:1. 子公司提出理财计划,包括理财产品类型、投资金额、投资期限等;2. 公司财务部门对理财计划进行风险评估,并提出意见;3. 公司管理层根据财务部门意见,审批理财计划;4. 子公司根据审批结果,与银行签订理财合同。

第四章理财产品选择与管理第七条公司银行理财业务应选择以下类型的理财产品:1. 安全性高、流动性好的银行理财产品;2. 与公司发展战略相匹配的理财产品;3. 具有良好市场口碑和业绩的理财产品。

第八条公司银行理财业务的管理要求如下:1. 子公司应建立理财业务台账,详细记录理财产品的种类、金额、期限、收益等;2. 公司财务部门定期对理财业务进行监督和检查,确保理财业务合规、安全;3. 子公司应及时向公司财务部门报告理财业务情况,包括理财产品的投资收益、风险等;4. 公司财务部门定期评估理财业务的风险,并提出改进措施。

第五章风险控制与应对第九条公司银行理财业务的风险控制措施如下:1. 对理财产品进行充分的市场调研和风险评估;2. 建立健全理财产品投资决策机制,确保决策科学合理;3. 对理财业务进行实时监控,及时发现并处理潜在风险;4. 制定应急预案,应对突发风险事件。

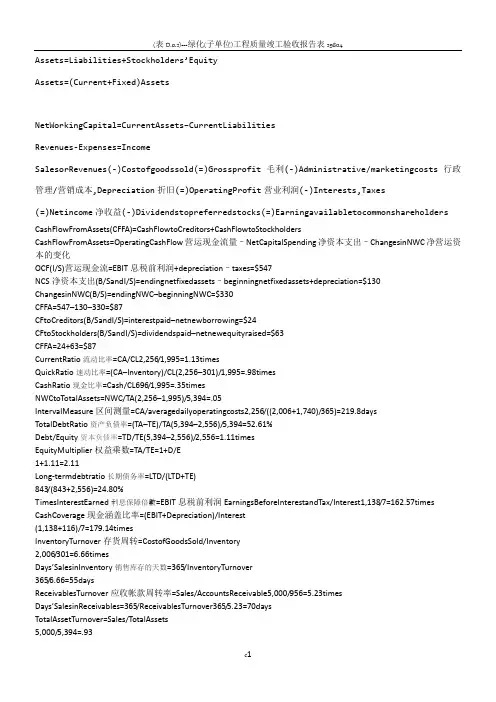

Assets=Liabilities+Stockholders’EquityAssets=(Current+Fixed)AssetsNetWorkingCapital=CurrentAssets–CurrentLiabilitiesRevenues-Expenses=IncomeSalesorRevenues(-)Costofgoodssold(=)Grossprofit毛利(-)Administrative/marketingcosts行政管理/营销成本,Depreciation折旧(=)OperatingProfit营业利润(-)Interests,Taxes(=)Netincome净收益(-)Dividendstopreferredstocks(=)EarningavailabletocommonshareholdersCashFlowFromAssets(CFFA)=CashFlowtoCreditors+CashFlowtoStockholdersCashFlowFromAssets=OperatingCashFlow营运现金流量–NetCapitalSpending净资本支出–ChangesinNWC净营运资本的变化OCF(I/S)营运现金流=EBIT息税前利润+depreciation–taxes=$547NCS净资本支出(B/SandI/S)=endingnetfixedassets–beginningnetfixedassets+depreciation=$130ChangesinNWC(B/S)=endingNWC–beginningNWC=$330CFFA=547–130–330=$87CFtoCreditors(B/SandI/S)=interestpaid–netnewborrowing=$24CFtoStockholders(B/SandI/S)=dividendspaid–netnewequityraised=$63CFFA=24+63=$87CurrentRatio流动比率=CA/CL2,256/1,995=1.13timesQuickRatio速动比率=(CA–Inventory)/CL(2,256–301)/1,995=.98timesCashRatio现金比率=Cash/CL696/1,995=.35timesNWCtoTotalAssets=NWC/TA(2,256–1,995)/5,394=.05IntervalMeasure区间测量=CA/averagedailyoperatingcosts2,256/((2,006+1,740)/365)=219.8daysTotalDebtRatio资产负债率=(TA–TE)/TA(5,394–2,556)/5,394=52.61%Debt/Equity资本负债率=TD/TE(5,394–2,556)/2,556=1.11timesEquityMultiplier权益乘数=TA/TE=1+D/E1+1.11=2.11Long-termdebtratio长期债务率=LTD/(LTD+TE)843/(843+2,556)=24.80%TimesInterestEarned利息保障倍數=EBIT息税前利润EarningsBeforeInterestandTax/Interest1,138/7=162.57times CashCoverage现金涵盖比率=(EBIT+Depreciation)/Interest(1,138+116)/7=179.14timesInventoryTurnover存货周转=CostofGoodsSold/Inventory2,006/301=6.66timesDays’SalesinInventory销售库存的天数=365/InventoryTurnover365/6.66=55daysReceivablesTurnover应收帐款周转率=Sales/AccountsReceivable5,000/956=5.23timesDays’SalesinReceivabl es=365/ReceivablesTurnover365/5.23=70daysTotalAssetTurnover=Sales/TotalAssets5,000/5,394=.93ItisnotunusualforTAT<1,especiallyifafirmhasalargeamountoffixedassetsNWCTurnover=Sales/NWC5,000/(2,256–1,995)=19.16timesFixedAssetTurnover=Sales/NFA5,000/3,138=1.59timesProfitMargin 利润率=NetIncome/Sales689/5,000=13.78%ReturnonAssets 资产收益率(ROA)=NetIncome/TotalAssets689/5,394=12.77%ReturnonEquity 股本回报率(ROE)=NetIncome/TotalEquity689/2,556=26.96%PERatio 市盈率=Pricepershare 每股价格/Earningspershare 每股收益87.65/3.61=24.28timesMarket-to-bookratio 市价与账面值比率=marketvaluepershare/bookvaluepershare 每股市价/每股账面价值87.65/(2,556/190.9)=6.55timesROE=PM*TAT*EMFutureValuesFV=PV(1+r)tPV=FV/(1+r)tFV=futurevaluePV=presentvaluer=periodinterestrate,expressedasadecimal (用小数表示)t=numberofperiodsPerpetuity 永续年金:PV=C/rAnnuities 年金:⎥⎥⎥⎥⎦⎤⎢⎢⎢⎢⎣⎡+-=r r C PV t )1(11 ⎥⎦⎤⎢⎣⎡-+=r r C FV t 1)1(GrowingAnnuity 增长年金 ⎥⎥⎦⎤⎢⎢⎣⎡⎪⎪⎭⎫ ⎝⎛++--=t r g g r CPV )1()1(1永久g r C PV -=APR 年度成本百分率EAREffectiveAnnualRate1 m APR 1 EAR m-⎥⎦⎤⎢⎣⎡+=此处均为年利率,有时候给了年利率要换成月、季利率、天利率!!!自己体会!!!! t t r)(1FV r r)(11-1C Value Bond ++⎥⎥⎥⎥⎦⎤⎢⎢⎢⎢⎣⎡+= BondValue=PVofcoupons 息票+PVofpar 票面价值BondValue=PVofannuity 年金+PVoflumpsum 总金额CurrentYield 现价息率=annualcoupon/priceYieldtomaturity=currentyield+capitalgainsyield 资本利得收益率(1+R)=(1+r)(1+h),whereR=nominalrater=realrateh=expectedinflationrateApproximation 近似法R=r+hg-R D g -R g)1(D P 100=+= requiredreturn g P D g P g)1(DR 0100+=++=whereD1/P0isthedividendyield 股息率andgisthecapitalgainsyield 资本利得收益率averageaccountingreturnAAR=AverageNetIncome/AverageBookValueE R thecostofequityg P D R E +=01见ppt14的9 Risk-freerate,RfMarketriskpremium 市场风险溢价,E(RM)–RfSystematicriskofasset 系统性风险的资产,βBetawE=E/V=percentfinancedwithequitywD=D/V=percentfinancedwithdebtE=marketvalueofequity=#ofoutstandingsharestimespricepershareD=marketvalueofdebt=#ofoutstandingbondstimesbondpriceV=marketvalueofthefirm=D+E100%=D/V+E/VWACC=w E R E +w D R D (1-T C )after-taxcostofdebtR D (1-T C )世上没有一件工作不辛苦,没有一处人事不复杂。

公司理财要点范文一、资金管理1.确定资金需求:公司应根据经营情况和发展计划,合理确定资金需求量和期限,包括运营资金和固定资产投资;2.管理现金流:合理安排现金流的收入和支出,优化资金使用效率,确保现金流充足,避免出现资金短缺的情况;3.制定预算和目标:制定长期和短期的财务预算和目标,包括销售额、成本控制和利润目标等,为公司的财务决策提供依据;4.管理应收应付款项:妥善管理应收账款和应付账款,采取适当的措施加强收款和付款的管理,确保资金回笼和利息支出的优化;5.管理资金周转:提高资金周转率,尽量减少非流动资金占用,以提高公司的偿债能力和盈利能力。

二、投资决策1.确定投资目标:根据公司的发展战略和市场需求,明确投资目标,包括回报和风险等要素;2.进行投资分析:对可选项目进行详细的财务和风险分析,包括现金流量预测、投资回报率、风险评估等,以确定投资的可行性和优先级;3.确定投资金额:根据公司的资金情况和资本结构,确定合适的投资金额,以兼顾风险和回报的平衡;5.监控投资回报:对已投资项目进行定期的回报分析和风险评估,及时调整投资组合,降低投资风险和提高回报率。

三、风险控制1.风险识别和评估:对投资项目和资金运作中的风险进行全面的识别和评估,包括市场风险、信用风险和操作风险等;2.采取风险避免措施:根据风险识别和评估的结果,采取相应的风险避免措施,如拒绝高风险的投资项目、合理分散投资风险等;3.风险分担和转移:通过购买保险和使用金融工具等方式,将部分风险转移给其他机构,降低自身的风险承担;4.建立内部控制体系:建立健全的内部控制体系,包括财务审计、风险管理和内部审计等,强化对风险的监控和控制;5.定期报告和解读:定期向董事会和股东提供财务报告和分析,及时解读公司的财务状况和经营风险,以便采取及时的控制措施。

总结起来,公司理财的要点包括合理管理资金,优化现金流,制定财务预算和目标;明确投资目标,进行投资分析,制定投资金额和选择适当的投资方式;识别和评估风险,采取风险避免和转移措施,建立内部控制体系;定期报告和解读公司的财务状况和风险,以便及时采取控制措施。

1、第一篇中的两个现金流量表,共同比报表。

2、第二篇中的几个计算、增长机会、股利增长模型。

包尔得文那个例子重点看,做投资决策一般都是那个例子改的。

实物期权。

如果你到了复试,而刚好遇到一个想问这方面的老师,他们有可能让你评价这一篇的财务指标,无疑罗斯写的一切都不如现金流折现。

但是如果现金流就无敌了,那么其他指标有什么存在意义吗?这些要有一点自己的思考。

3、第三第四篇不多说,全是重点。

一点一点整理,课后题一道一道看。

论坛上有中英文的答案,不过那个中文答案有不少计算错的,别全信。

他的思路一般是对的。

有题不会的话再发上来帖子问。

4、第五篇大多是概念,有税情况下租赁的NPV是重点。

5、第六篇中期权定价公式、权证、可转化债券估价、还有衍生品的应用方式。

这里的除了概念之外,就是你要知道这些东西是干嘛的,还有使用了会带来那些结果。

6、第七篇我们没讲过,第八篇我自己看的,也没讲,不好说什么是重点。

本书的重点在第三四篇,那是全文都得细细看的。

另外名词都是随机的,说不好哪些是重点第一篇综述企业经营活动中三类不同的重要问题:1、资本预算问题(长期投资项目)2、融资:如何筹集资金?3、短期融资和净营运资本管理第一章公司理财导论1.1什么是公司理财?资产负债表()++=+流动资产固定资产有形无形流动负债长期负债+所有者权益流动资产-流动负债净营运资本=短期负债:那些必须在一年之内必须偿还的代款和债务;长期负债:不必再一年之内偿还的贷款和债务。

资本结构:公司短期债务、长期债务和股东权益的比例。

资本结构债权人和股东V(公司的价值)=B(负债的价值)+S(所有者权益的价值)如何确定资本结构将影响公司的价值。

财务经理财务经理的大部分工作在于通过资本预算、融资和资产流动性管理为公司创造价值。

两个问题:1.现金流量的确认:财务分析的大量工作就是从会计报表中获得现金流量的信息(注意会计角度与财务角度的区别)2.现金流量的时点3.现金流量的风险1.2公司证券对公司价值的或有索取权负债的基本特征是借债的公司承诺在某一确定的时间支付给债权人一笔固定的金额。

公司理财资金管理制度范文一、总则1. 本公司理财资金管理制度是为了规范公司资金运作,保证资金的安全、高效使用,根据国家有关财经法规和公司实际情况制定。

2. 制度适用于公司所有涉及资金管理的部门和个人,必须严格遵守执行。

二、资金计划与预算1. 财务部负责制定年度、季度和月度的资金计划,明确资金的收入、支出预期。

2. 各部门应根据业务需要提出资金预算申请,由财务部审核汇总后报公司管理层审批。

3. 资金预算一经批准,各部门应严格执行,不得擅自变更。

如需调整,须按程序重新申请。

三、资金收入管理1. 所有资金收入必须及时入账,严禁私设小金库或账外循环。

2. 财务部应定期对账,确保收款的准确性和完整性。

3. 对于应收账款,应加强催收工作,减少坏账损失。

四、资金支出管理1. 资金支出必须有合理的事由和明确的用途,严禁无计划、无预算的支出。

2. 大额支出需提前申报,经财务部审核并报公司管理层批准后方可执行。

3. 对于固定支出,如工资、租金等,应建立自动化支付机制,减少人为干预。

五、资金监控与风险管理1. 财务部应建立资金监控系统,实时掌握资金流动情况。

2. 对于异常交易或大额资金流动,应及时报告并采取措施处理。

3. 定期进行财务分析,评估资金使用效率和财务风险,提出改进建议。

六、内部审计与监督1. 内部审计部门应定期对公司资金管理情况进行审计,确保制度的执行和资金的安全。

2. 鼓励员工监督举报违规行为,对举报人给予保护。

3. 对于违反资金管理制度的行为,应严肃查处,追回损失并依规追究责任。

七、附则1. 本制度自发布之日起实施,由财务部负责解释。

2. 如有与国家法律法规相抵触之处,以国家法律法规为准。

3. 本制度如有更新,将及时通知全体员工。

公司银行存款理财方案1. 概述本文档旨在为公司员工提供银行存款理财方案,以帮助员工根据个人需求和风险承受能力选择最适合的银行存款产品。

公司银行存款理财方案旨在优化员工的财务规划,并提供可行性和灵活性,以确保资金安全和增值。

2. 目标公司银行存款理财方案的主要目标是:•提供多样化的银行存款产品,以满足不同风险承受能力的员工需求;•帮助员工充分了解不同银行存款产品的特点和风险;•为员工提供资金安全和稳定增值的渠道;3. 理财产品介绍以下是公司银行存款理财方案中推荐的几种常见理财产品:3.1 定期存款定期存款是最常见的银行存款产品之一。

它可以分为一年期、三年期、五年期等不同期限,利率通常相对稳定。

定期存款适合那些有较低风险承受能力和短期资金需求的员工。

优点包括:•资金安全性高;•利率相对稳定;•可根据个人需要选择合适的存款期限。

3.2 活期存款活期存款是一种没有固定存款期限的银行存款产品。

它可以随时进行存取款操作,非常灵活。

活期存款适合那些对资金流动性有较高要求的员工。

优点包括:•提供随时存取款操作,方便快捷;•可以用于日常资金账户,进行流动资金管理;•通常无最低存款金额限制。

3.3 理财型存款理财型存款是一种结合定期存款和理财产品特点的银行存款产品。

它可以提供相对较高的利率,并且在一定程度上保持存款的流动性。

理财型存款适合那些愿意承担一定风险,并追求较高投资收益的员工。

优点包括:•较高的利率回报;•部分产品提供一定程度的流动性;•风险相对较低,适合风险承受能力较高的员工。

4. 风险评估公司银行存款理财方案中,风险评估是非常重要的一项环节。

员工可以根据自身风险承受能力和理财需求,选择适合的银行存款产品。

4.1 风险等级划分为了更好地帮助员工了解存款产品的风险,公司将存款产品划分为低风险、中风险和高风险三个等级。

员工可以根据自身情况选择合适的风险等级。

4.2 风险回报权衡在选择银行存款产品时,员工需要对风险和回报进行权衡。

第一章.公司理财导论1.企业组织形态:单一业主制、合伙制、股份公司(所有权和管理相分离、相对容易转让所有权、对企业债务负有限责任,使企业融资更加容易。

企业寿命不受限制,但双重课税)2.财务管理的目标:为了使现有股票的每股当前价值最大化。

或使现有所有者权益的市场价值最大化。

3.股东与管理层之间的关系成为代理关系。

代理成本是股东与管理层之间的利益冲突的成本。

分直接和间接。

4.公司理财包括三个领域:资本预算、资本结构、营运资本管理第二章.1.在企业资本结构中利用负债成为“财务杠杆”。

2.净利润与现金股利的差额就是新增的留存收益。

3.来自资产的现金流量=经营现金流量(OCF)-净营运资本变动-资本性支出4.OCF=EBIT+折旧-税5.净资本性支出=期末固定资产净值-期初固定资产净值+折旧6.流向债权人的现金流量=利息支出-新的借款净额7.流向股东的现金流量=派发的股利-新筹集的净权益第三章1.现金来源:应付账款的增加、普通股本的增加、留存收益增加现金运用:应收账款增加、存货增加、应付票据的减少、长期负债的减少2.报表的标准化:同比报表、同基年度财报3.ROE=边际利润(经营效率)X总资产周转率(资产使用效率)X权益乘数(财务杠杆)4.为何评价财务报表:内部:业绩评价。

外部:评价供应商、短期和长期债权人和潜在投资者、信用评级机构。

第四章.1.制定财务计划的过程的两个维度:计划跨度和汇总。

2.一个财务计划制定的要件:销售预测、预计报表、资产需求、筹资需求、调剂、经济假设。

3.销售收入百分比法:提纯率=再投资率=留存收益增加额/净利润=1-股利支付率资本密集率=资产总额/销售收入4.内部增长率=(ROAXb)/(1-ROAXb)可持续增长率=ROE/(1-ROEXb):企业在保持固定的债务权益率同时没有任何外部权益筹资的情况下所能达到的最大的增长率。

是企业在不增加财务杠杆时所能保持的最大的增长率。

(如果实际增长率超过可持续增长率,管理层要考虑的问题就是从哪里筹集资金来支持增长。

公司理财知识点总结大全一、公司理财的基本概念与原则1. 简介公司理财是指公司运用资金和资源,以最优化的方式进行投资和资金管理,以达到降低风险、提高投资收益、增强经营活力和提高企业价值的目的。

公司理财是企业财务管理的重要组成部分,对于企业的发展和经营至关重要。

2. 基本概念(1)投资理念:公司理财的核心是投资,即公司运用自有资金进行投资和资金管理,以获取最大的利润和价值增值。

(2)风险管理:公司理财需要关注投资的风险,并且采取相应的风险管理措施,降低风险,保障资金的安全和稳健。

(3)流动性管理:公司理财需要合理安排资金的流动性,保证企业正常的营运活动,避免出现资金短缺和错失投资机会。

(4)财务规划:公司理财需要进行科学的财务规划,确定资金的投资方向和渠道,并结合企业的发展战略,优化资金配置,有序开展资金运作。

3. 基本原则(1)风险与收益之间的平衡原则:公司理财需要根据投资项目的风险水平,合理配置投资组合,以达到风险和收益的最佳平衡。

(2)流动性与盈利性的统一原则:公司理财需要同时关注资金流动性和盈利性,保证企业的正常经营和投资回报的最大化。

(3)多元化投资原则:公司理财需要进行多元化的投资,避免过于集中于某一种投资方式或领域,降低风险,提高收益。

二、公司理财的主要内容与方法1. 资金管理(1)资金计划:制定企业短期和长期的资金计划,合理安排资金的使用和募集,确保企业资金的充裕和有效运作。

(2)资金筹措:选择合适的资金来源,可通过发行债券、股权融资、银行贷款等方式筹措资金。

(3)资金运作:对企业现金流进行监控和分析,合理运用现金流,实现最大的盈利和效益。

2. 投资管理(1)投资评估:对投资项目进行分析评估,包括财务分析、风险评估、市场分析等,确定投资的可行性和前景。

(2)投资组合:根据企业的财务状况和风险承受能力,进行投资组合的选择和配置,实现最佳的风险和收益平衡。

(3)资产配置:合理配置资产,包括股票、债券、金融衍生品等,优化资产组合,提高投资回报率。

一、***是什么意思?1)Capital budgeting 资金预算2)Capital Structure 资金结构3)Net working capital二、组织结构图谁负责谁?三、The corporate firmForms of Business Organization●Attributes:●It is the cheapest business to form.●It pay no corporate income taxes.●The owner has unlimited liability.●Its life is limited.●It has difficulty in raising funds.1)The sole proprietorship 独资企业特点P72)The Partnership 合伙企业(The business is owned by two or more persons.)Attributes:特征@Initiation@Liability@ Life@ Ability to raise funds@Taxation@Controlling(1)General Partnership@ All partners agree to provide fraction of the work and cash and to share the profit and loss.@Each partner is liable for all of the debts .(2)Limited PartnershipOne or more partners are designated general partners and other partners are designated limited partners.3)The Corporation: 公司A corporation is owned by individuals who normally are not active in the day –to –day operation of that business.It is by far the most important form of business.Features:特征1.Starting@Starting a corporation is more complicated@Preparing articles of incorporation and a set of by laws:Name of corporationIntended lifeBusiness purposeNumber of shares of stockNature of the right granted to shareholdersNumber of members of the initial board of directors2. Three sets of distinct interests:ShareholdersDirectorsCorporation officer3.It is a legal entity.4.OwnershipOwnership is represented by shares of stock, it is easy to transfer ownership.5.Life6.The corporation has unlimited life7.LiabilityLiability is limited to the amounted invested in the ownership .8.Taxation: double taxation9.Raising funds: easyThe goal of financial management:Maximize the current value per share of the existing stock.1.5 Financial MarketsClassification of financial markets市场分类1.Money market vs capital market1) Money MarketThe market for debt securities that will pay off in the short term2) Capital MarketThe market for long-term debt and for equity shares (common stock, preferred stock, corporate and government bonds2.Primary Market vs Secondary Markets1) Primary Market一级市场Issuance of a security for the first time2)Secondary Markets二级市场Buying and selling of previously issued securitiesanized security exchanges vs over-the counter market (Securities may be traded in either a dealer or auction market1) Organized security exchanges are tangible entitiesNYSE2)OCT include all security markets eccept the organized exchanges.NASDAQ2.3 TaxesThe one thing we can rely on with taxes is that they are always changingMarginal vs. average tax ratesMarginal – the percentage paid on the next dollar earnedAverage – the tax bill / taxable income1) Average tax rate is tax bill divided your taxable income.2) Marginal tax rate is the tax you would pay (in percent) if you earned one more dollar.例题:Taxable Income Tax Rate$ 0 - 50,000 15%50,001-75,000 25%75,001-100,000 34%100,001-335,000 39%335,001-10,000,000 34%--------------------------------The tax rates apply to the part of income in the indicated range only, not all income.Suppose your firm earns $4 million in taxable income. Use table2.1,we can figure out tax bill as:.15($50,000)=$7,500.25(75,00-50,000)=6250.34(100,000-75,000)=8500.39(335,000-100,000)=91,650.34(4,000,000-335,000)=1246,100Total tax bill 1,360,000Average tax rate= 1,360,000/4,000,000 =34%EquationCash flows from the assets= Operating cash flow –Investment in NWC –Investment in fixed assets1.Operating cash flowDefinition: Operating cash flow refers to the cash generated from operations.Calculation:Method 1:OCF= Sales – Costs – TaxesMethod 2:OCF = EBIT + Depreciation – TaxesEgNabors, corporation.2005 Income Statement ($ in millions)Net sales $9,610Less: Cost of goods sold 6,310Less: Depreciation 1,370Earnings before interest and taxes 1,930Less: Interest paid 630Taxable Income $1,300Less: Taxes 455Net income $ 845Method1:Sales $9,610Less: cost 6,310Taxes 455Operating cash flow $ 2845Nabors, corporation2005 Income Statement ($ in millions)Net sales $9,610Less: Cost of goods sold 6,310Less: Depreciation 1,370Earnings before interest and taxes 1,930Less: Interest paid 630Taxable Income $1,300Less: Taxes 455Net income $ 845Method2:Earnings before interest and taxes $1,930Plus depreciation 1,370Less taxes 455Operating cash flow $ 2845Positive cash flows were generated from operations of $2845.2.Change in NWCDefinition:Net Working Capital =current assets – current liabilitiesNWC usually grows with the firmChange in NWC= ending net working capital – beginning net working capital3.Change in fixed assetsMethod 1:Ending gross fixed assets- Beginning gross fixed assets = Change in fixed assets Method 2:Ending net fixed assts - Beginning net fixed assets+ Depreciation= Change in fixed assets .Free cash flowCommon-Size Balance SheetsCompute all accounts as a percent of total assets(express each item as percentage of total assetsCommon-Size Income StatementsCompute all line items as a percent of sales(express each item as a percentage of total sales)Categories of Financial RatiosShort-term solvency or liquidity ratiosLong-term solvency, or financial leverage, ratiosAsset management or turnover ratiosProfitability ratiosMarket value ratiosComputing Liquidity RatiosMeaningLiquidity ratios are intended to provide information about a firm’s liquidity.Who are interested in liquidity ratiosshort-term creditorFeaturesTheir book value and market value are likely to be similar.CalculationCurrent Ratio = CA / CL (dollar or times)708 / 540 = 1.31 timesQuick Ratio (acid-test)= (CA – Inventory) / CL(708 - 422) / 540 = .53 timesCash Ratio = Cash / CL98 / 540 = .18 times3.3 The Du Pont IdentityIt is an integrative approach to ratio analysis.It evaluates firm’s return on equity (ROE)Definition of ROEROE = Net income / Total equityMultiply by 1(TA / TA) and then rearrange:ROE = (NI / TE) (TA / TA)ROE = (NI / TA) (TA / TE) = ROA * EMMultiply by 1 again and then rearrange:ROE = (NI / TA) (TA / TE) (Sales / Sales)ROE = (NI / Sales) (Sales / TA) (TA / TE)ROE = PM * TAT * EMROE = PM * TAT * EMProfit margin is a measure of the firm’s operating efficiency – how well it controls costs.Total asset turnover is a measure of the firm’s asset use efficiency – how well it manages its assets.Equity multipli er is a measure of the firm’s financial leverage.3.5 Long-Term Financial PlanningAnother use of financial statementsThe most comprehensive means of financial planning is to develop a series of pro forma, or projected, financial statements.External Financing Needed (EFN)The difference between the forecasted increase in assets and the forecasted increase in liabilities and equity.Formula: EFN=Assets×g- Spontaneous liabilities×g-PM×Projected sales×(1-d)External Financing Needed (EFN) can also be calculated as:The Internal Growth RateThe internal growth rate tells us how much the firm can grow assets using retained earnings as the only source of financing.The Sustainable Growth RateThe sustainable growth rate tells us how much the firm can grow by using internally generated funds and issuing debt to maintain a constant debt ratio.4.4 SimplificationsPerpetuityA constant stream of cash flows that lasts foreverGrowing perpetuityA stream of cash flows that grows at a constant rate foreverAnnuityA stream of constant cash flows that lasts for a fixed number of periodsGrowing annuityA stream of cash flows that grows at a constant rate for a fixed number of periodsZero Coupon BondsMake no periodic interest payments (coupon rate = 0%)The entire yield to maturity comes from the difference between the purchase price and the par valueCannot sell for more than par valueSometimes called zeroes, deep discount bonds, or original issue discount bonds (OIDs) Treasury Bills and principal-only Treasury strips are good examples of zeroesThe Fisher EffectThe Fisher Effect defines the relationship between real rates, nominal rates, and inflation.(1 + R) = (1 + r)(1 + h), whereR = nominal rater = real rateh = expected inflation rateApproximationR = r + h例子If we require a 10% real return and we expect inflation to be 8%, what is the nominal rate? R = (1.1)(1.08) – 1 = .188 = 18.8%Approximation: R = 10% + 8% = 18%Because the real return and expected inflation are relatively high, there is a significant difference between the actual Fisher Effect and the approximation.。

公司理财管理制度第一章总则第一条为规范公司财务管理行为,确保公司资金的安全和合理利用,维护公司资产的稳健增值,提高公司整体经营效益,特制定本制度。

第二条公司理财管理制度是公司财务管理工作的基本准则,是公司财务管理活动的纲领性文件。

公司各级领导及全体员工均应严格遵守本制度的规定,加强公司资金管理,做到用钱合理、用钱规范。

第三条公司的理财管理应遵循的原则是经济效益为导向,安全保障为基础,风险控制为核心,合法合规为前提,绩效考核为目标。

第四条公司通过加强资金管理,提高资金使用的效益,不断改进财务管理制度和工作方法,维护公司资金的安全,促进公司财务管理水平的提高和发展。

第二章财务管理第五条公司应当建立健全公正、透明的财务管理体系,确保公司业务活动的合法性、合规性和准确性。

财务管理工作要严格按照国家相关财务管理规定和公司的财务管理制度执行。

第六条公司应当建立财务管理岗位责任制度,明确各财务管理人员的权限和责任。

对财务人员的职责分工、权限设置、授权程序等都应明确规定,做到责任到人,权责一致。

第七条公司应当建立规范的财务管理流程,包括账务处理、报销管理、资金管理等各项工作的流程,确保资金的合理使用和安全流转。

第八条公司应当定期进行内部审计,对公司财务管理情况进行监督检查和评估,及时发现问题并采取相应的整改措施,确保财务管理工作的正常运行。

第九条公司应当建立健全风险管理体系,建立预警机制,定期进行资金风险评估,制定相应的风险管理策略,确保公司资金的安全性和稳定性。

第十条公司应当建立合理的财务预算制度,制定年度财务预算和月度财务预测,结合实际情况进行调整和控制,确保公司运营活动的顺利进行。

第三章资金管理第十一条公司应当建立规范的资金管理制度,确保资金使用的规范和安全。

第十二条公司应当建立资金监管制度,加强对公司资金的监管和控制,保障公司资金的安全和合理利用。

第十三条公司应当建立现金管理制度,对公司的现金流动情况进行监控和管理,做到合理使用和安全保障。

111答案:a.每年的折旧为:724000/8=90,500会计利润的盈亏平衡点:(固定成本+折旧)/(销售单价-单位变动成本)= (850,000 + 90,500)/(39 – 23)=58781b.1)基本情况下的现金流为:[(销售单价-可变成本)*销售量-固定成本](1-税率)+税率*折旧=[(39 – 23)(75,000) – 850,000](0.65) + 0.35(90,500)= 259,175净现值=-成本+现值现值=年金现值表(15%,8)*现金流=-724000+259,175(PVIFA15%,8)=439001.552)当销售量为80000时,现金流为:[($39 – 23)(80,000) – $850,000](0.65) + 0.35($90,500)= 311,175净现值为:–$724,000 + $311,175(PVIFA15%,8)= 672,342.27则:销售额变动,净现值变动为:D净现值/D销售量=(439,001.55-672,342.27)/(75,000-80.000)=46.668如果销售量减少500单位则净现值下降:46.668*500= 23.334C.可变成本降低一美元时,营运现金流为:[(39 – 24)(75,000) – 850,000](0.65) + 0.35(90,500)= 210,425则营运现金流对可变成本的变化:DOCF/Dvc = ($259,175 – 210,425)/($23 – 24)=-48750即;如果可变成本降低一美元则营运现金流增加48750222解答:【EAC+固定成本*(1-税率)—折旧*税率】/(销售单价—单位变动成本)*(1—税率)则:EAC = 初始投资额 / PVIFA12%,5=$250,000 / 3.60478=$69,352.43每年的折旧:$250,000 / 5=$50,000现值盈亏平衡点=[EAC + FC(1 – tC) – Depreciation(tC)] / [(P – VC)(1 – tC)]= [$69,352.43 + $360,000(1 – 0.34) – $50,000(0.34)] / [($25 – 6)(1 – 0.34)]= 23,122.20 或23,122 件333解:PM= $ 800(PVIFA4% 16)(PVIF4%,12)+$1000(PVIFA4%,12)(PVIF4% 28)+$2000(PVIF4% 40)PM= 13117 .88注:对于每年800美元的利息,先计算出其年金的值,然后把其折现到今天得出其现值,即:PN=2000*(PVIF4% 40)= $ 4165 .78444答:a.每股盈利8.25美元,增长率为0,公司要求的收益率为12%P=EPS/R=8.25/12%=68.75555P1 = $70(PVIFA8%,6) + $1,000/1.086 = $953.77R = ($953.77 – 943.82 + 70) / $943.82 = 8.47%r = (1.0847 / 1.048) – 1 = .0350 or 3.50%描述系统风险和非系统风险的差别1、系统性风险是指由于公司外部、不为公司所预计和控制的因素造成的风险。

第一章导论1. 公司目标:为所有者创造价值公司价值在于其产生现金流能力。

2. 财务管理的目标:最大化现有股票的每股现值。

3. 公司理财可以看做对一下几个问题进行研究:1. 资本预算:公司应该投资什么样的长期资产。

2. 资本结构:公司如何筹集所需要的资金。

3. 净运营资本管理:如何管理短期经营活动产生的现金流。

4. 公司制度的优点:有限责任,易于转让所有权,永续经营。

缺点:公司税对股东的双重课税。

第二章会计报表与现金流量资产 = 负债 + 所有者权益(非现金项目有折旧、递延税款)EBIT(经营性净利润) = 净销售额 - 产品成本 - 折旧EBITDA = EBIT + 折旧及摊销现金流量总额CF(A) = 经营性现金流量 - 资本性支出 - 净运营资本增加额 = CF(B) + CF(S)经营性现金流量OCF = 息税前利润 + 折旧 - 税资本性输出 = 固定资产增加额 + 折旧净运营资本 = 流动资产 - 流动负债第三章财务报表分析与财务模型1. 短期偿债能力指标(流动性指标)流动比率 = 流动资产/流动负债(一般情况大于一)速动比率 = (流动资产 - 存货)/流动负债(酸性实验比率)现金比率 = 现金/流动负债流动性比率是短期债权人关心的,越高越好;但对公司而言,高流动性比率意味着流动性好,或者现金等短期资产运用效率低下。

对于一家拥有强大借款能力的公司,看似较低的流动性比率可能并非坏的信号2. 长期偿债能力指标(财务杠杆指标)负债比率 = (总资产 - 总权益)/总资产 or (长期负债 + 流动负债)/总资产权益乘数 = 总资产/总权益 = 1 + 负债权益比利息倍数 = EBIT/利息现金对利息的保障倍数(Cash coverage radio) = EBITDA/利息3. 资产管理或资金周转指标存货周转率 = 产品销售成本/存货存货周转天数= 365天/存货周转率应收账款周转率 = (赊)销售额/应收账款总资产周转率 = 销售额/总资产 = 1/资本密集度4. 盈利性指标销售利润率 = 净利润/销售额资产收益率ROA = 净利润/总资产权益收益率ROE = 净利润/总权益5. 市场价值度量指标市盈率 = 每股价格/每股收益EPS 其中EPS = 净利润/发行股票数市值面值比 = 每股市场价值/每股账面价值企业价值EV = 公司市值 + 有息负债市值 - 现金EV乘数 = EV/EBITDA6. 杜邦恒等式ROE = 销售利润率(经营效率)x总资产周转率(资产运用效率)x权益乘数(财杠)ROA = 销售利润率x总资产周转率7. 销售百分比法假设项目随销售额变动而成比例变动,目的在于提出一个生成预测财务报表的快速实用方法。

关于公司内部员工理财资金的管理规定

应公司广大员工的要求,为积极拓宽员工富余资金的投资渠道,结合公司实际情况,公司决定为内部员工提供资金理财服务,现将有关事宜规定如下:

一、原则:自愿参与、额度限定、固定收益、进出自由;

二、目的:理财资金是为了更好地为公司内部员工拓宽自有资金的投资渠道,提高员工的非福利性收益,稳定员工队伍;

三、理财资金的来源:理财资金仅限于公司内部员工(正式员工)的自有富余资金,除此之外不接受其它闲置资金理财;

四、员工自愿参加投资理财,期限原则为一年,年度内原则上只为员工集中办理一次;确因特殊情况需中途退出投资理财的,可提前一个月向公司提出申请;

五、理财资金执行固定收益,以当年初公司确定的收益率为准,提前告知员工,并与员工签订投资理财协议,每月向员工兑现投资收益,对年返还投资本金;

六、投资理财资金额度以员工职别进行限定,在公司规定的额度内自愿确定投资理财数额,其具体标准附后:

七、投资理财服务以公司的自身实际情况决定是否继续提供,公司有权在保障理财资金协议收益和本金的前提下,可以单方面中止服务而不承担相应责任;

八、其它未尽事宜由公司研究决定,本协议作为员工理财协议的附件。

附:员工投资理财资金额度标准表

重庆XXXX有限公司员工投资理财资金额度标准表

重庆XXXXX有限公司

二O一一年六月二十四日。

●净营运资本NWC=流动资产-流动负债净资本性支出=期末固定资产净额-期初资产净额+折旧息税前利润EBIT=收入-成本-折旧-其他费用+其他利润边际税率:多装亿美元需要支付的税金公司的价值V=B+S●会计的现金流量表:经营活动产生的现金流,筹资活动产生的现金流,投资活动产生的现金流●财务现金流量表:CF(A)≡ CF(B) + CF(S)资产的现金流CF(A)=经营现金流OCF【=EBIT+折旧-税=净利润+折旧=销售收入-成本-所得税=(销售收入-成本)*(1-税率)+折旧*税率】-净资本性支出(固定资产的取得减固定资产的处置)-净营运资金的增加==企业流向债权人的现金流量CF(B)(利息加到期本金减长期债务融资=利息加去年长期负债减今年长期负债=利息加赎回债务)+企业流向股东的现金流量CF(S)(股利加股票回购减权益融资)●会计的现金流量表和财务现金流量表有何不同:1)概念不一样;2)等式不一样;3)经营现金流的数额不同;4)经营现金流的计算方法不同。

会计现金流量将利息作为营运现金流量,而财务现金流量将利息作为财务现金流量。

会计现金流量的逻辑是,利息在利润表的营运阶段出现,所以在计算净利润时利息被当做一项费用扣除了。

比较这两种现金流量,财务现金流量更适合衡量公司业绩。

●有限责任公司:股东以其出资额为限对公司承担责任,公司以其全部资产对公司的债务承担责任。

股份有限公司:其全部资本分为等额股份,股东以其所持股份为限对公司承担责任,公司以其全部资产对公司的债务承担责任。

●公司投资包括重置投资和净投资。

重置投资:弥补固定资产损耗的投资,维持原有的生产能力。

净投资:扩大固定资产规模的投资。

代理问题:代理人(管理者)与委托人(股东或债权人)的利益不一致。

代理成本:由管理者与股东之间代理问题而引起的成本直接的代理成本:管理人员的薪酬和在职消费间接的代理成本:监督管理者而产生的成本●利润最大化的缺陷:(1)没有考虑资金的时间价值;(2)没有考虑风险因素;(3) 没有考虑产出和投入之间的比例关系;(4) 没有考虑权益资本的成本。

第一章总则第一条为规范公司银行存款理财业务,提高资金使用效率,降低财务风险,保障公司资金安全,根据国家相关法律法规和公司章程,特制定本制度。

第二条本制度适用于公司及子公司(以下简称“公司”)的所有银行存款理财业务。

第三条公司银行存款理财业务应遵循以下原则:1. 安全性原则:确保资金安全,避免损失;2. 效益性原则:提高资金使用效率,实现资金保值增值;3. 流动性原则:保持合理的资金流动性,满足公司日常经营需求;4. 合规性原则:遵守国家法律法规和金融政策,确保业务合规。

第二章理财业务范围第四条公司银行存款理财业务包括但不限于以下几种方式:1. 定期存款;2. 理财产品购买;3. 货币市场基金;4. 商业银行理财产品;5. 其他经批准的银行存款理财方式。

第三章理财业务管理第五条理财业务管理部门1. 公司设立理财业务管理部门,负责公司银行存款理财业务的规划、实施和监督;2. 理财业务管理部门应配备专职人员,负责理财业务的日常管理工作。

第六条理财业务决策1. 公司理财业务决策机构为董事会和股东大会;2. 理财业务管理部门应根据公司经营状况、资金需求、市场行情等因素,制定理财计划,提交董事会或股东大会审议;3. 理财业务管理部门应定期向董事会或股东大会报告理财业务执行情况。

第七条理财业务授权1. 公司设立理财业务授权制度,明确授权范围、权限和期限;2. 理财业务管理部门应根据授权制度,对理财业务进行审批和执行。

第八条理财业务风险管理1. 公司应建立理财业务风险管理体系,对理财业务进行风险评估、监控和预警;2. 理财业务管理部门应定期对理财业务风险进行评估,并向董事会或股东大会报告。

第四章理财业务内部控制第九条内部控制制度1. 公司应建立健全理财业务内部控制制度,包括风险管理、业务流程、审批权限等;2. 理财业务管理部门应按照内部控制制度,对理财业务进行监督和管理。

第十条内部审计1. 公司应设立内部审计部门,对理财业务进行定期审计;2. 内部审计部门应独立于理财业务管理部门,确保审计工作的客观性和公正性。

●净营运资本NWC=流动资产-流动负债净资本性支出=期末固定资产净额-期初资产净额+折旧息税前利润EBIT=收入-成本-折旧-其他费用+其他利润边际税率:多装亿美元需要支付的税金公司的价值V=B+S●会计的现金流量表:经营活动产生的现金流,筹资活动产生的现金流,投资活动产生的现金流●财务现金流量表:CF(A)≡ CF(B) + CF(S)资产的现金流CF(A)=经营现金流OCF【=EBIT+折旧-税=净利润+折旧=销售收入-成本-所得税=(销售收入-成本)*(1-税率)+折旧*税率】-净资本性支出(固定资产的取得减固定资产的处置)-净营运资金的增加==企业流向债权人的现金流量CF(B)(利息加到期本金减长期债务融资=利息加去年长期负债减今年长期负债=利息加赎回债务)+企业流向股东的现金流量CF(S)(股利加股票回购减权益融资)●会计的现金流量表和财务现金流量表有何不同:1)概念不一样;2)等式不一样;3)经营现金流的数额不同;4)经营现金流的计算方法不同。

会计现金流量将利息作为营运现金流量,而财务现金流量将利息作为财务现金流量。

会计现金流量的逻辑是,利息在利润表的营运阶段出现,所以在计算净利润时利息被当做一项费用扣除了。

比较这两种现金流量,财务现金流量更适合衡量公司业绩。

●有限责任公司:股东以其出资额为限对公司承担责任,公司以其全部资产对公司的债务承担责任。

股份有限公司:其全部资本分为等额股份,股东以其所持股份为限对公司承担责任,公司以其全部资产对公司的债务承担责任。

●公司投资包括重置投资和净投资。

重置投资:弥补固定资产损耗的投资,维持原有的生产能力。

净投资:扩大固定资产规模的投资。

代理问题:代理人(管理者)与委托人(股东或债权人)的利益不一致。

代理成本:由管理者与股东之间代理问题而引起的成本直接的代理成本:管理人员的薪酬和在职消费间接的代理成本:监督管理者而产生的成本●利润最大化的缺陷:(1)没有考虑资金的时间价值;(2)没有考虑风险因素;(3) 没有考虑产出和投入之间的比例关系;(4) 没有考虑权益资本的成本。

●公司理财研究以下三个方面问题:公司应该投资于什么样的长期资产项目(资本预算)公司如何筹集所需的资金(资本结构)公司应该如何管理短期经营活动产生的现金流(净营运资本)●单利法:只以本金作为计算利息的基数复利法:以本金和累计利息之和作为计算利息的基数●简单年利率(APR):按单利法转换的年利率有效年利率(EAR)(按复利法转换的年利率)=当m●年金是指稳定有规律、持续一段时间的现金流●一次支付现值与终值普通年金的现值普通年金的终值增长年金的现值增长年金的终值永久年金的现值永久增长年金的现值稳定增长股利模型资金回收(已知现值求年金)偿债基金(已知终值求年金)年金系数计算注意事项:一定要画现金流量图;“现在”是指项目的第一年年初;本年末即下年初;通常每一时点代表当期期末。

当问题涉及FV和A的计算时,FV是年金中最后一个年金对应年份的等值。

当问题涉及PV和A的计算时,PV是年金中第一个年金前一年的等值。

先付年金(从第零期或现在开始支付),后付年金(从第一期开始支付,直接套公式),递延年金(从第n期开始支付,则先套公式得第n-1期的现值,再得到第零期的现值)●H股:即注册地在内地、上市地在香港的外资股。

N股:在纽约上市的内地企业L股:在伦敦上市 S股:在新加坡上市蓝筹股:具有稳定的盈余记录,能定期分派较优厚的股息,被公认为业绩优良的公司的普通股票,又称为“绩优股”。

红筹股:在中国境外注册、在香港上市的带有中国大陆概念的股票普通股股东的权利:剩余收益权、剩余求偿权、信息全、投票权、股票转让权、优先认股权优先股:优先收益权(股利),优先清偿权●股票的价值:票面价值:1元/股每股账面价值=权益总额/发行在外的总股数每股税后利润(EPS)=(EBIT-Int)/N Int为利息支出每股股利(DPS)●债券:债券是由公司或者政府发行、承担某一确定金额债务的凭证,借款人承诺在标明的日期承担支付利息和本金。

零息债券or纯贴现债券:债券持有人在债券到期前不能得到任何现金支付。

平息债券:每期支付利息,到期支付最后一期利息并偿还本金。

(平息债券的价格 = 息票年金的现值 + 到期支付本金的现值)金边债券:既没有到期日,也从不停止支付票面利息,也叫永久债券。

●债券的收益率:票面利率:每年支付的利息除以债券面值。

发行时就确定了票面利率。

当期收益率:债券每年的利息除以债券的当前价格。

随债券价格的变化而变化。

到期收益率YTM:使债券的价格等于其本金现值和利息现值之和的折现率。

(债券的估价用到期收益率折现)●现金牛:如果公司没有新的投资机会,就没有必要进行净投资,每年只需要用提取的折旧进行重置投资,而将全部利润进行分配。

这样的公司称为现金牛。

●股票的定价:股利贴现模型DDM:●公司自由现金流FCFF:公司支付了所有营运费用、进行了必需的固定资产与营运资金投资后可以向所有投资者分派的税后现金流量。

FCFF=息税前利润(EBIT)-税收+折旧-资本性支出(CAPX)-△净营运资金(△NWC)资本预算的几种方法:(1)净现值法NPV:按照一定的折现率,将项目各年的现金流量折现到项目期初的现值累加值。

投资法则:接受净现值大于0的项目,拒绝净现值为负的项目。

优点:使用了现金流而不是会计利润;使用项目所有的现金流量;对现金流量进行合理的折现。

一般公认净现值最大的方案为最优方案,但这是基于公司不存在资金约束的前提。

(2)投资回收期法PB:从项目的投建之日起,用项目所得的净收益(净现金流量)偿还原始投资所需要的年限。

投资法则: PB越小越好静态PB=动态PB=优点:简单实用,概念清晰;能回避投资回收期之后项目现金流量的不确定性。

缺点:静态投资回收期没有考虑资金的时间价值;忽略了项目投资回收期之后的经济性;需要一个基准的投资回收期。

(3)内部收益率法IRR:净现值为零时的折现率。

A.绝对判断标准问题:对投资型项目(现金流首期为负其余为正,从而只有一个IRR),当市场的贴现率低于算出的IRR时接受该项目;对筹资型项目(现金流首期为正其余为负,从而只有一个IRR),当市场贴现率高于算出的IRR时接受该项目;对混合型项目(首期之后部分为正部分为负,从而出现多重收益率),用NPV法or修正的内部收益率MIRR(通过合并现金流使现金流的正负号只改变一次)B.相对判断标准问题:对(同为投资型的)互斥项目,选择NPV大的项目or计算增量NPV or 比较增量内部收益率与贴现率(把大预算的现金流量减去小预算的现金流量,使得第0期为现金流出,对新的表计算NPV和增量内部收益率,增量内部收益率为原来两个项目的曲线的交点,看图比较贴现率和增量内部收益率来选择项目,有两种情况)(4)平均会计收益率AAR:指投资项目年平均税后利润与其平均投资额之间的比率。

投资法则:ARR大于或等于目标收益率,可行;ARR小于目标收益率,拒绝。

缺点:利用账面价值而不是现金流或市场价值;忽略了货币的时间价值;判断所用基准收益率选取随意。

优点:会计信息容易获取;计算简单,容易理解。

(5)盈利指数PI:初始投资以后所有预期未来现金流的现值与初始投资的比值,即单位投资的现值。

用公式表示为:PI=PV/I。

投资法则:PI大于等于1,接受项目; PI小于1,拒绝项目。

盈利指数越大并不意味着净现值越大,还取决于投资规模。

因此,盈利指数相对判断标准(对互斥项目的选择)并不成立。

缺点:解决互斥项目存在问题。

优点:在投资存在资金约束时是有用的指标;简单易行;当项目是独立时可得出正确的决策结果。

●净现值法的实际运用(1)项目的增量现金流在计算投资项目的净现值时,所运用的现金流量应该是因该项目的实施而产生的增量现金流增量现金流不包括:沉没成本(已经发生的成本,它不因接受或摒弃某个项目的决策而改变);筹资成本(增量现金流只包括由资产本身产生的费用,而不包括筹资成本如利息费用,筹资成本反映在折现率当中);分摊费用(管理人员工资、租金、供暖及照明费用的科目,这些间接费用必须支付,但却不可能与任何特定项目存在直接联系)。

增量现金流包括:机会成本(接受该项目所必须放弃的收益);附带效应(接受该项目对已有的其他项目的影响);净营运资本(大多数项目需要额外的营运资本投入,这种投资必须纳入我们的预期现金流);税收(对现金流的估计,始终以税后现金流量为基础)。

(2)净现值法应用实例(包儿得文公司)名义利率与实际利率(3)不同寿命期的投资项目对于有不同寿命周期的互斥项目,不能简单地用净现值比较。

例如对有不同寿命的设备A和B,B寿命长但有较高的流出量现值,选择A还是B?法一:周期匹配(最小公倍数法)缺点:在投资方案数目较多,使用寿命又相差很大的情况下,需要有大量计算。

法二:约当年均成本法EAC(将当前一次支付的款项转化为一系列等价的未来现金流)由表算出成本的现值,再由成本的现值=EAC*年金系数得出EAC(4)设备重置的时机选择(新旧设备的更换问题)•首先,计算新设备的约当年均成本EAC•其次,计算旧设备的年均成本•重置应该在旧设备的成本超过新设备EAC之前发生●不确定性分析(1)决策树分析:通过现金流量概率树,分别计算各现金流量的净现值,并通过计算期望净现值来评价投资项目的一种方法。

(2)敏感性分析:当某一不确定变量发生一定幅度变化时,NPV将相应发生多大程度的变化,以此判断项目预测风险的大小,以及分析投资决策指标对不确定因素的敏感程度。

(局限性:敏感性分析只是孤立地处理每个因素变化所产生的影响,但实际上各个因素的影响可能是相互关联的。

)(3)情景分析:研究当影响项目现金流量的某些不确定因素发生改变,项目现金流量达到一种新的状态时,项目投资决策指标将如何变化的一种分析方法。

(4)盈亏平衡分析:确定公司平衡是所需达到的销售量。

财务盈亏平衡:NPV=0当且仅当EAC=OCF=净利润+折旧初始投资额=EAC *年金系数销售量Q=会计盈亏平衡:税前利润=0 =P*Q-(AVC*Q+TFC+D)解得销售量 Q=盈亏平衡价格(5) 实物期权:拓展期权,放弃期权,择机期权股票的风险与收益(1) 总收益=股利收入+资本利得(or 资本损失)(2) 收益率:A.股利收益率=年现金股利与本期期初股票价格之比率B.资本利得收益率=(本期期末股票价格-本期期初股票价格)/ 本期期初股票价格C.持有期间收益率HPR (指股票投资者持有股票的时间有长有短,股票在持有期间获得的收益率为持有期收益率)假设投资者持有一项资产组合n 年,若第i 年所获得的收益为ri ,则第n 年内所获得的收益为 单期情形D.几何平均收益率=算数平均收益率=(3) 风险溢价:因承担了风险而获得的、超过无风险收益的额外收益。