2015年全球风电新增装机制造商排名

- 格式:docx

- 大小:13.83 KB

- 文档页数:1

国内风力发电设备整机制造企业简介11.金风科技股份有限公司金风科技股份有限公司成立于1998年,前身是新疆风能公司,是中国最早研究风力发电的企业之一,金风科技主营大型风力发电机组及零部件的研制开发和生产销售,同时承担大型风电场的工程服务及运营管理。

经过4次增资扩股,截至2005年底金风科技的注册资本已经增至1亿元。

通过承担国家"九五"科技攻关计划"600kW风力机组国产化研制",并在该项成果的产业化过程中逐步成长壮大起来,是科技攻关项目培育出的高技术企业。

2004年被国家科技部批准成立"国家风力发电工程技术研究中心",承担国家"863"计划MW级风机研制项目。

金风科技目前是国内风电设备的龙头企业,连续几年占国产风机销售量的90%左右。

2004年金风总资产2.84亿元,净资产1.27亿元,资产负债率56%,实现销售收入2.4亿元。

同2004年相比,2005年公司收入增长了100%。

2006年金风科技分别在中国和全球取得33.29%和2.8%的新增装机市场份额。

金风现在主导产品为能大批量生产的600kW及750kW风力发电机组,还包括800kW风力发电机组,1500kW直驱式风力发电机,并且还在继续研发2000kW、2500kW风力发电机组,为将来海上风电场进行产品储备。

其产品销售往河北、辽宁、内蒙、甘肃、广东、新疆等地的23所风电场(围场红松洼、丰宁鱼儿山、康保卧龙兔山、察右中旗大阳卜子、克什克腾旗达里、翁牛特旗孙家营、瓦房店长兴岛、长海小长山、长海大长山、昌图东张家、白城青山(富裕)、白城查干浩特、长岛连城、栖霞唐山硼、惠来月山、惠来坂美、玉门三十里井子、安西北大桥、青铜峡盛家墩梁、红寺堡墩墩梁、达坂城三葛村庄、乌鲁木齐县托里(天风)、阿拉山口乌兰达布森),最长运行时间超过7年。

截至到2006年底,金风科技累计销售风机1676台,累计风机装机总量为667350kw,占当年内资制造商比例为83.36%,占全国风机装机总量25.68%,市场份额居第一位。

国外主要风力发电机组制造商基本情况调查一、国外企业1.Vestas(丹麦维斯塔斯)丹麦vestas公司的风机制造始于1979年,于1998年在哥本哈根股票交易市场上市,2008年以其19.8%的市场占有率名列全球第一大风力发电机制造商,预计2009年全年营业额约72亿欧元。

公司现拥有9500余名员工,设在丹麦的总部有员工2300多人,其中技术开发人员160人,维斯塔斯公司在荷兰设有分公司,在西班牙有2个厂,意大利1个厂,印度1个厂,英国1个厂,中国天津有3个厂,内蒙古1个厂,员工达到1000人,在北京设有办事处。

在美国科罗拉多州建造了叶片、机舱和塔架工厂。

2009年关闭了在英国的工厂。

1987年,Vestas开始专注于风能利用的研究,2003年12月与丹麦NEG Micon 合并成立了世界上最大的风机制造公司——新威斯塔斯公司,而丹麦NEG Micon公司是1997年由Nordtank公司与Micon公司合并组成,是当时世界上规模最大的风力发电机制造厂,还是丹麦唯一有自己的桨叶制造及其它非标部件生产制造能力的企业,其在变桨距叶片设计和制造方面具有技术优势。

该公司产品的单机容量分别为850kW、1.5MW、2MW和3MW。

2002年5月研制V90 /3MW 风力发电机样机, 2004年批量生产。

2009年36台V90-3MW风力发电机组安装在壳牌风能公司位于距离荷兰EAZ岸边10公里处的海上风电场。

该机为3叶片, 风轮直径90 m, 重量40吨,切入风速4m / s, 额定风速15 m/s, 两级行星增速齿轮箱,增速比为:4极双馈异步发电机,额定电压1000V。

V90 /3MW机组为紧凑型结构,取消了低速轴。

2009年7月与比利时-荷兰投资者集团的Belwind N.V.公司签约,为坐落于比利时比利时泽布鲁日海岸46公里外的Bligh Bank海上风电场提供55台V90-3.0兆瓦风机,这些风机将于2010年交付和安装。

2015年中国风电装机容量统计简报1.2015年中国火力发电装机容量多少万千瓦截至2015年9月底,全国光伏发电装机容量达到3795万千瓦,其中,光伏电站3170万千瓦,分布式光伏625万千瓦。

1-9月全国新增光伏发电装机容量990万千瓦,其中,新增光伏电站装机容量832万千瓦,新增分布式光伏装机容量158万千瓦。

1-9月全国累计光伏发电量306亿千瓦时,弃光电量约30亿千瓦时,弃光率为10%;弃光主要发生在甘肃和新疆地区,其中,甘肃省弃光电量17.6亿千瓦时,弃光率28%,新疆(含兵团)弃光电量10.4亿千瓦时,弃光率20%。

全国各省(区、市)中,累计光伏发电装机容量超过100万千瓦的达9个,分别为新疆(含兵团)617万千瓦、甘肃581万千瓦、青海478万千瓦、内蒙古434万千瓦、江苏320万千瓦、宁夏262万千瓦、河北174万千瓦、浙江158万千瓦、山东110万千瓦。

1-9月新增装机容量较大的地区为:新疆(含兵团)261万千瓦、内蒙古132万千瓦、浙江85万千瓦、青海66万千瓦、甘肃64万千瓦、江苏63万千瓦、山东50万千瓦、宁夏45万千瓦。

2.截至2014年底全国发电总装机容量多少来源:能源局发布时间:2015-1-19 14:46:082015年1月16日,国家能源局发布2014年全社会用电量等数据。

2014年,全社会用电量55233亿千瓦时,同比增长3.8%。

2014年,全国全口径发电设备容量136019万千瓦,同比增长8.7%。

其中,并网风电9581万千瓦。

2014年,全国6000千瓦及以上电厂发电设备累计平均利用小时为4286小时,同比减少235小时。

2014年,并网风电设备平均利用小时数为1905小时。

3.风电设备有多少个 2016年根据中国风能协会发布的《2016年中国风电装机容量简报》。

2016年中国风电新增装机量2337万千瓦,累计装机量达到1.69亿千瓦;其中海上风电新增装机59万千瓦,累积装机容量为163万千瓦。

全球十大风机制造商情况介绍根据全球风能理事会(GWEC)统计数据,在经济萧条的大背景下,2009年全球风力发电能力仍然增长了31%,总装机容量也增加了3.75万兆瓦,达到15.79万兆瓦。

其中,中国2009年的新装机量更是超过了美国,以1.3万兆瓦的总量排名全球第一。

风力发电在提倡能源清洁化的今天,正逐步成为电力行业中不可或缺的一员。

作为风力发电重要的设备之一,风力发电机的重要性不言而喻。

全球目前有哪些主要风机制造商,他们各自的发展和运营情况又如何?本期跨国经营版选择了全球10家主要风机制造企业,为您一一介绍。

中国风电材料设备网一、风机制造领头羊维斯塔斯(Vestas)cnwpem·cn提及风机制造,维斯塔斯是一个很难被绕开的名字。

来自丹麦的风电设备巨头以大约20%的市场份额牢牢占据了全球第一大风机制造商的位置。

维斯塔斯的历史,最早可以追溯到1898年。

这一年,年仅22岁的铁匠汉森(H.S. Hansen)来到风力资源丰富的丹麦海滨小镇Lem,开办了自己的第一家工坊。

其后的几十年间,这间小小的工坊逐渐发展为一家私人有限公司。

1945年,铁匠汉森之子彼得·汉森与9位同事合力创办了西日德兰钢铁技术公司,此后不久,这家公司即更名为今天的维斯塔斯(Vestas)。

创建伊始,公司产品不过是搅拌器一类的家庭厨房用品。

1971年,维斯塔斯聘用了一位工程师Bringer Madsen,开始尝试制造风力发电机。

风机被设计为打蛋器的形状,不过,后来证明这种风机无法生产持续而有价值的电力。

与此同时,在丹麦的另一座小镇上,两名铁匠也在研究风力发电机。

他们找到维斯塔斯,并最终与该公司合作,制造出类似现代所用的三叶风机。

1979年,维斯塔斯出售并安装了第一台风力发电机。

这台机器的转子长10米,发电能力为30千瓦。

由此,维斯塔斯正式踏上了风机制造之路。

1985年,维斯塔斯成功研发世界第一台变桨距风机,使得风机叶片可以根据风况时刻微调叶片的角度,从而大大提升风机的发电量。

2015年中国风电装机容量统计简报统计说明 1.自2015年12月末至2016年3月,中国可再生能源学会风能专业委员会年中国风电装机情况”进行了调研和统计,具体统计时期为:2015年1对“2015月1日至2015年12月31日。

统计基础数据来源于风电机组制造商,具体的项目信息与各风电机组制造商、风电场开发商、水电总院进行了核对,并对部分项目进行了现场核对,以期保证统计信息的真实、准确。

2.本统计中的“风电装机容量”是指“吊装容量”,指统计期内风电机组制造企业发货到风电场现场,施工单位完成风电机组(包括基础、塔架、叶片等所有部件)吊装后的装机容量,不考虑是否已经调试运行或并网运行。

3.本统计虽与水电总院、开发商等多方核实,但由于各统计存在不同时间节点、不同统计口径等问题,因此与其他统计结果不完全一致。

总体装机情况 2015年,中国风电装机量再创新高。

全国(除台湾地区外)新增安装风电,同比增长32.6%;累计安装风电机组台,新增装机容量30753MW机组16740,同比增长26.8%。

台,累计装机容量145362MW92981区域装机情况 2015年,我国六大区域的风电新增装机容量均保持增长态势,西北地区依旧是新增装机容量最多的地区,超过11GW,占总装机容量的38%;其他地区均在10GW以下,所占比例分别为华北地区(20%)、西南(14%)、华东(13%)、中南(9%)、东北(6%)。

与2014年相比,西南地区同比增长幅度最大为91%,其次为中南地区同比增长为37%,东北地区同比增长35%,西北同比增长27%,华北地区和华东地区同比增长分别为22%和20%。

2015年,我国各省(区、市)风电新增装机容量较多的省份为新疆、内蒙。

2015年,我国各省(区、古、云南、宁夏和甘肃,占全国新增装机容量的53.3%市)风电累计装机容量较多的省份分别为内蒙古、新疆、甘肃、河北、山东,占。

全国累计装机容量的51.7%海上风电装机情况 2015年,中国海上风电新增装机100台,容量达到360.5MW,同比增长,占海上风电新增装机总量的58.4%。

排名 | 全球十大风电装机容量最高的国家当前,风力发电已成为全球能源发电的重要来源,2018年全球发电量达到600GW以上。

新增发电量每年在每个地区的情况也不尽相同,例如,与2017年相比,欧洲2018年的风力发电量减少了32%。

以下为全球十大风力发电国家。

中国:装机容量221GW中国是世界风能领域的领导者,拥有世界三分之一以上的风电装机容量。

中国甘肃省拥有世界上最大的陆上风电场,装机容量达到7965兆瓦,是世界第二大陆上风电场的5倍。

该风电场目前仅占其产能的40%,另外还将安装13000MW,到2020年总产能将达到20000MW(20GW)。

这一扩建预计将耗资175亿美元。

美国:装机容量96.4GW美国位居世界第二,装机容量为96.4GW,在陆上风电方面尤为强劲。

全球最大的10个陆上风电场中有6个位于美国。

其中包括加利福尼亚的Alta风能中心,世界第二大陆上风电场,容量为1548兆瓦,俄勒冈州Shepherd’sFlat风电场(845兆瓦)和德克萨斯州Roscoe风电场(781.5兆瓦)。

仅德克萨斯州就产生了24.9GW风电装机容量,是美国风力发电量的四分之一,提供的风力发电量超过美国其他25个州的总和。

德国:装机容量59.3GW德国在欧洲的风电装机容量最高,为59.3GW。

其最大的海上风电场是GodeWindfarms(第1阶段和第2阶段),总容量为582MW。

德国也是Nordsee One海上风电场的所在地,容量为382MW,可为40万户家庭提供能源。

根据Wind Europe的数据,欧洲在2018年安装了11.7GW的风能。

其中,德国占据了29%,总容量不到3.4GW,其中陆上2.4GW,海上风电不到1GW。

印度:装机容量35GW印度是亚洲风力发电量第二高的国家,也是除中国外唯一挤入世界风电装机容量前十位的亚洲国家,总容量为35G W。

该国拥有世界上第三和第四大陆上风电场,分别是印度南部泰米尔纳德邦的Muppandal风电场(1500MW)和印度北部拉贾斯坦邦的Jaisalmer风电场(1064MW)。

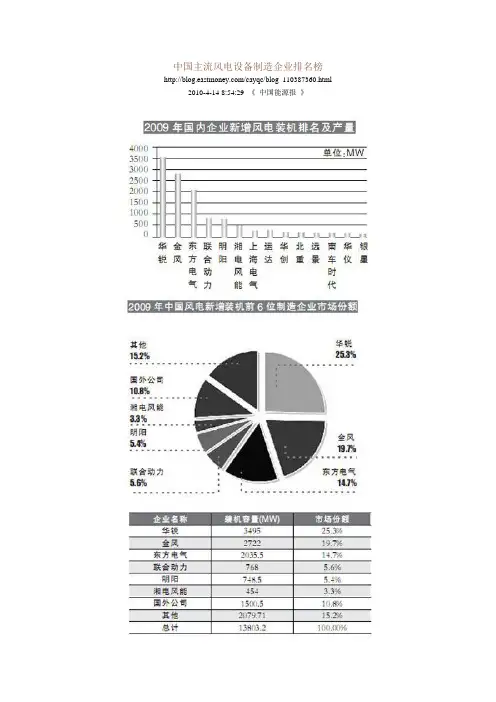

中国主流风电设备制造企业排名榜/cayqc/blog_110387360.html 2010-4-14 8:54:29 《中国能源报》编者按本文根据最新数据,以累计市场份额和2009年新增市场份额为主要依据,对国内风电整机制造企业进行了排名。

读者可以看出,在此排名中并没有使用通常的国内10大企业排名,这是由风机制造业的现实决定的,因为我国在此产业中逐渐呈现高集中度的趋势,第一方阵的前三名企业就占到了市场份额的60%,再加上第二方阵的几家企业,足以说明我国风电整机制造业的总体情况,第三方阵的企业市场份额还不到2%,本文在此忽略。

从上榜各企业的情况可以看出,我国风机制造业逐步出现两极分化趋势、风机以兆瓦级以上为主、价格下降明显、海外战略提上日程的特点。

1华锐风电统计数据据丹麦行业咨询机构BTM统计,华锐风电2009年新增装机容量3510兆瓦(国内装机为3495兆瓦),其全球市场份额为9.2%,排名第三,与前两位的维斯塔斯(12.5%)、通用电气(12.4%)仅差两个百分点多,国内市场份额为25.3%,排名第一。

截至2009年底,华锐风电累计装机容量5658兆瓦,国内市场份额21.9%,排名第一。

风电机组大型化是发展趋势。

2009年全球风机功率平均为1599千瓦,中国平均1360千瓦,美国平均1.5兆瓦,欧洲平均2—3兆瓦。

在全球主流机型1.5兆瓦—2.5兆瓦方面,华锐风电2009年排名全球第二;在1.5兆瓦以上功率风机方面,华锐风电2009年排名全球第三;在2.5兆瓦以上风机方面,华锐风电排名第五(BTM)。

情况简介华锐风电科技(集团)股份有限公司成立于2006年,产品全部为兆瓦级以上风力发电机组。

SL1500、SL3000系列风力发电机组是华锐风电的主打机型,其中SL3000系列中国第一家自主研发、具有完全自主知识产权、技术最先进、全球最主流的电网友好型风电机组。

它采用先进的变桨变速双馈发电技术,分为四大系列,可以满足不同气候特点、不同风资源条件的多种环境要求。

国内外要紧风电设备制造商国外:一、丹麦维斯塔斯Vestas二、德国Enercon三、西班牙歌美飒Gamesa四、美国GE五、德国西门子Siemens六、德国瑞能REpower七、德国恩德Nordex八、西班牙安迅能能源公司(Acciona Energy)九、印度苏司兰能源公司(Suzlon)国内:一、金风科技二、华锐风电三、东方电气四、联合动力五、明阳六、湘电风能七、上海电气八、运达九、华创十、北重十一、远景十二、南车时代十三、华仪十四、银星十五、海装风电十六、常牵新誉十七、天威十八、航天万源十九、锋电能源技术二十、长星风电二十一、三一电气二十二、瑞好二十三、国测诺德二十四、中科天道二十五、许继风能二十六、东方电气新能源二十七、盛国通元二十八、银河艾万迪斯二十九、兰州电机三十、宝南机器三十一、久和能源三十二、哈飞工业三十三、瑞其能三十四、西船工业三十五、太原重工三十六、天地风能三十七、风盈风电国外:一、丹麦维斯塔斯Vestas维斯塔斯是风能技术的世界领先者,拥有技术创新的历史,以及三十多年开发、制造、安装和维护世界上性能最好风机的经验。

维斯塔斯是风能行业的先锋,于1979年开始制造风机。

1987年,公司开始完全专注于风能发电。

维斯塔斯是第一家进入中国市场的风机供应商,于1986年在海南省和山东省安装了首批风机。

维斯塔斯的风机遍布中国13个省区,从南方的广东到北方的黑龙江、辽宁和内蒙古,以及西部的新疆和东部的浙江、福建,由此初步形成了中国风电市场。

截止2009年12月31日,维斯塔斯已在中国安装了2043台风机,可提供2106.60兆瓦的发电量,成为中国最大的风机供应商。

目前,维斯塔斯在中国拥有近3000名职员。

我们正在通过提高中国整个能源结构中清洁风能的比例,普及绿色能源教育,促进中国的能源安全和全面可持续进展。

由于中国拥有十分丰富的风能资源,是风能增长率最高的国家之一,并具有世界最有利和最有前瞻性的一些风能政策,中国处于可充分发掘风能潜力的独特地位。

2015年风电运维行业分析报告2015年1月目录一、行业管理 (4)1、行业主管部门 (4)2、行业主要政策 (6)3、行业主要标准 (7)二、行业概况 (8)1、风电行业整体概况 (8)2、风电运维市场情况 (10)(1)风电运维模式及其优缺点 (10)①风电开发商自主运维 (11)②风机制造商运维模式 (11)③专业风电运维服务商运维模式 (13)(2)风电运维市场规模和市场前景 (13)(3)风电运维市场发展趋势 (14)三、进入本行业的主要壁垒 (14)1、行业经验壁垒 (14)2、技术壁垒 (15)4、人才壁垒 (15)四、影响行业发展的有利和不利因素 (16)1、有利因素 (16)(1)国家对新能源行业的宏观政策支持 (16)(2)国家设定了可再生能源的发展目标以及节能减排的发展目标 (16)(3)财政扶持和税收优惠 (17)(4)技术进步降低风电开发成本 (18)2、不利因素 (18)(1)行业发展缺少总体规划 (18)(2)缺乏规范统一的运维标准 (18)(3)缺乏足够的风电运维人才 (19)五、行业竞争态势 (19)1、北京优利康达科技有限公司 (19)2、北京和能时代机电技术有限公司 (20)3、北京恩德瑞奇科技有限公司 (20)一、行业管理1、行业主管部门国家发改委、能源局:主要职责是拟订并组织实施能源发展战略、规划和政策,制定煤炭、石油天然气电力新能源和可再生等产业政策及相关标准,审批、核准能源固定资产投资项目,负责能源行业节能和资源综合利用,监管电力市场运行,规范电力市场秩序,监督检查有关电价,拟订各项电力辅助服务价格等。

国家电力监管委员会:国家电力监管委员会负责国家电力行业的整体监管,直接领导其他地方分支机构。

同时,电监会也负责制定电力领域法规及电力市场规则、监督电力行业的经营及合规情况、颁授及管理电力业务许可证,以及提供电力市场统计数据及信息。

中国风能协会(中国可再生能源学会风能专业委员会):成立于1981年,是经国家民政部正式登记注册的一个非盈利性社会团体,协会的宗旨是作为我国风能领域对外学术交流和技术合作的窗口、政府和企事业单位之间的桥梁和纽带,与国内外同行建立良好的关系,与相关兄弟专业委员会团结协作,与广大科技工作者密切联系,为促进我国风能技术的进步,推动风能产业的发展,增加全社会新能源意识做出贡献。

国内外主要风电设备制造商1. 国内主要风电设备制造商1.1 金风科技股份有限公司金风科技股份有限公司是中国风电行业的领先企业之一,成立于1998年。

公司专注于风力发电设备的研发、制造和销售,产品包括风力发电机组、风力发电塔筒、叶片等。

金风科技在国内外都享有较高的声誉,产品销往全球多个国家和地区。

1.2 华锐风电股份有限公司华锐风电股份有限公司是中国最大的风力发电设备制造商之一,成立于2002年。

公司致力于提供全面的风力发电解决方案,包括风力发电机组、风力发电叶片、变桨系统等。

华锐风电的产品质量和技术水平在国内外都有很高的认可度。

1.3 上海电气集团有限公司上海电气集团有限公司是中国大型综合性工业企业,涵盖多个领域,其中包括风力发电设备制造。

上海电气在风力发电领域有着丰富的经验和技术实力,公司的风力发电机组产品以其高效性能和可靠性而闻名。

2. 国外主要风电设备制造商2.1 Vestas 风能公司Vestas 风能公司是全球最大的风电设备制造商之一,总部位于丹麦。

该公司成立于1945年,至今已经在全球范围内交付了超过60000台风力发电机组。

Vestas 公司以其先进的技术和高效的产品在全球范围内占据了领先地位。

2.2 GE 可再生能源GE 可再生能源是美国著名的风力发电设备制造商,总部位于马萨诸塞州。

GE可再生能源是全球最大的风力发电机组供应商之一,该公司的风力发电机组在全球范围内得到广泛运用。

GE 可再生能源还致力于开发和推广新的风能技术。

2.3 金普瑞集团金普瑞集团总部位于德国,是全球领先的风力发电设备制造商之一。

金普瑞集团的风力发电机组产品以其高效节能和环保性能而闻名,该公司在全球范围内拥有广泛的销售和服务网络。

结论国内外的主要风电设备制造商在技术研发和产品质量方面都取得了显著的成就。

这些制造商不断创新和改进风力发电技术,为全球的清洁能源发展做出了重要贡献。

随着全球对清洁能源的需求不断增长,风力发电设备制造商将继续发挥重要作用,推动风能行业的进一步发展。

全球陆上风电新增装机量预测、中国陆上风电发展现状及一、2019年全球陆上风电新增装机量预测2019年,全球陆上风电新增装机量53.2GW,较2018年的46.8GW提升13.68%;累计装机量达到621.3GW。

预期2020年全球新增装机量有望突破60GW,累计装机量达到680GW以上。

2020年中国陆上风电抢装,将成为全球新增装机量的重要贡献者。

2019年1-11月OECD成员国风电发电量744Twh,同比增长12.3%,占总发电量7.71%。

其中,美洲风电发电量322.1Twh,同比增长10.8%;亚洲和大洋洲发电量30.6Twh,同比增长18.7%;欧洲风电发电量391.3Twh,同比增长13%。

亚洲和大洋洲的发电量增幅最为显著。

全球各地风电开发逐渐开始转向新能源竞价招标,未来新能源市场的机制将是平价。

因此,补贴退坡是各国普遍要面临的问题。

然而,并不是每一个国家都能实现从固定上网电价机制平稳过度到竞价招标机制。

在中国、美国、德国和印度四个风电发展大国中,德国和印度已经遇到了发展瓶颈。

2017年,德国《可再生能源法》修订,降低投标水平。

相较于之前规定的24个月执行期,公民所有的风电厂被授予了54个月的延长执行期限,也被授予了建设许可证。

结果随着规则被取消,出价非常低,仅为38EUR/Mwh,虽然达到了可接受的水平,但拖延批准过程导致认购不足和市场活动整体放缓。

从2017年开始,超过170万千瓦的装机量尚未分配。

2019年认购不足的比例上升至约60%。

此外,虽然拥有较长的建设期,2017年核准的项目到2019年完成率仅为6%。

于是,政府再次做出政策调整,对招标要求进行改革,但出现了新的问题。

由于法律诉讼问题,11GW不能参与招标或对招标设置了限制,其中主要原因是环境影响问题。

在招标政策调整和环评的影响下,德国最大的本土主机商面临着几乎破产的局面,只能求助于地方政府。

印度将于2017年首次对陆上风能进行拍卖。

文 | 全球风能理事会(GWEC)2015年全球风电装机统计﹡全球风能理事会(GWEC)近期发布了2015年全球风电装机统计数据。

受到中国风电新增装机高达3050万千瓦的驱动,全球风电产业2015年新增装机6301.3万千瓦, 实现了22%的年度市场增长率。

到2015年年底,全球风电累计装机容量达到43241.9万千瓦,累计年增长率达到17%。

“风电正引领全球从化石能源向清洁能源转型,”全球风能理事会秘书长Steve Sawyer 说,“风电在价格、表现和可靠性上更具竞争力。

同时我们也看到在非洲、亚洲和拉丁美洲等很多国家有很多风电市场开放,这些市场将成为下一个十年风电市场的领导力量。

风电在欧洲和美国都是年新增电力装机的领导者,新机型的出现已经使得风电具备能源市场竞争力的地区数量在急剧增加。

”由于其年新增市场的卓越表现,中国也在累计装机容量上超越了欧盟。

中国累计装机容量达到14510万千瓦,欧盟14160万千瓦。

在一系列政策支持下,中国大力发展以风电为代表的清洁能源,主要考虑两点:一是煤炭是中国众多城市空气严重污染的主要原因,需要尽快减少对煤炭的依赖;二是更加关注如何应对气候变化。

在亚洲其他地区,印度装机达到了262.3万千瓦,这使印度的累计装机容量超越了西班牙,成为全球第四,位列中国、美国和德国之后。

日本、韩国和台湾也有一些新增装机。

图1 全球风电年新增装机容量(2000年-2015年)﹡此报告统计数据为2016年2月发布,涉及中国数据部分,GWEC 将做相应调整。

图2 全球风电装机累计容量(2000年-2015年)图3 2015年全球风电新增装机容量前十图4 2015年全球风电累计装机容量前十图5 2015年全球海上风电装机图6 2007年-2015年分区域年新增装机容量德国以创记录的601.3万千瓦装机引领欧洲风电,使得欧洲风电2015年的发展超出预期。

紧随其后的是波兰(126.6万千瓦), 法国(103.7万千瓦), 英国(97.5万千瓦)和土耳其(95.6万千瓦)。

2015年风电及风电材料行业分析报告2014年12月目录一、全球风电已经触底反弹 (3)1、风力发电成本在全球部分地区已经颇具竞争力 (3)2、全球风电装机将重回稳步增长阶段 (4)二、2015年,国内风电行业将继续向好 (7)1、新增装机量持续增长,制造端持续好转 (7)2、风力发电量持续增长,弃风现象继续缓解 (8)3、政策扶持主基调不变 (10)三、我国海上风电才刚起步,发展潜力巨大 (14)1、我国海上风电之前进展缓慢 (14)2、上网电价出台,海上风电发展迎拐点 (15)3、海上风电发展潜力巨大,是未来最大看点 (18)一、全球风电已经触底反弹1、风力发电成本在全球部分地区已经颇具竞争力据全球第四大风能运营商葡萄牙电力公司EDP 称,在同化石能源发电、水电、核电的发电成本比较中,风电已胜出并成为欧洲最廉价的发电模式。

EDP 在报告中称,欧洲陆上风电的发电成本比燃煤发电和天然气发电都便宜,具体数字为比天然气发电约便宜20%,比燃煤发电便宜1/3。

成本降低已使陆上风电成为欧洲最具经济吸引力的发电模式之一。

在主权债务危机袭击过后的欧洲,发展清洁能源已成了许多国家增强经济稳定性、减少对外国化石燃料进口依赖的选择。

EDP 认为在这样的大背景下,风能有望继续获得欧洲各国政府的有力支持。

EDP 的报告还显示美国的陆上风电成本更低。

即便是在北美页岩气繁荣、天然气发电成本大幅下降的大背景下,美国的燃气发电成本依旧高于陆上风电成本。

依照EDP 给出的数据,美国的陆上风电每兆瓦时成本大约在20 美元到40 美元之间。

EDP 的报告还认为,在一些新兴国家,如巴西、南非、墨西哥和主要亚洲国家,风电的成本也要比燃气发电的成本低。

再结合中国风电上网电价下调的传闻,我们认为风电的性价比。

2015年全球光伏新增装机数据发布,2016年全球装机增速恐现拐点近日,国际能源署光伏电力系统项目(IEA PVPS)和国际可再生能源署(IRENA)分别发布了关于光伏和可再生能源的相关报告和统计数据。

根据IEA PVPS数据,2015年全球光伏新增装机量48.1GW至50GW,截止2015年末全球累计装机量已达227GW。

而根据国际可再生能源署(IRENA)公布的统计数字表明,2015全球新增装机量47GW,同比增长22%,截止2015年末全球累计光伏装机量为222GW。

2015年,中国光伏的新增装机量毫无疑问取得了全球第一,IEA PVPS和IRENA关于中国新增装机量的统计数据分别为15.15GW和15GW,与中国能源局官方数据15.13GW较为接近。

而中国也以43GW的装机累计装机容量成为了全球光伏发电装机容量最大的国家。

去年全球新增装机量排名第二的国家为日本。

根据IEA PVPS,日本2015年新增装机量为11GW,而IRENA发布的这一数字为10GW。

另外,根据日本光伏发电协会(JPEA)公布的数据,SOLARZOOM新能源智库统计得出2015日本国内光伏组件出货总数为7.86GW,与上述两家机构公布的日本当年新增装机量存在较大的差异。

IEA PVPS和IRENA关于美国在2015年新增的光伏装机量统计数据较为接近,分别为7.3GW和7.26GW。

美国光伏协会(SEIA)公布的这一数字为7.26GW。

美国2015年新增光伏装机量全球第三。

排名第四的国家为英国。

IEA PVPS显示英国2015年共新增装机3.51GW,IRENA统计数字为3.7GW。

而英国官方发布的数据为3.5GW。

印度作为增长较快的新兴市场,IEA PVPS的报告显示印度2015年新增光伏装机量2GW,而根据IRENA 公布统计数据这一数字为1.905GW,同比增长141%。

印度市场的高增长早已从SOLARZOOM中国组件出口数据中得到了应证。