2011年厦门市房地产市场年报

- 格式:doc

- 大小:6.49 MB

- 文档页数:30

2011年2月厦门房地产市场分析2月,厦门楼市呈现“量跌价升”,全市商品住宅成交面积为15.14万平方米,较1月少了20.81万平方米,价格则比1月略有上升,每平方米上涨363元,为11559元/平方米。

厦门市国土资源与房产管理局发布的房产信息显示,2月,厦门全市商品住宅成交量大幅“缩水”,且2月岛外销量又回归“主角”,达57%(1月岛内外销量各占半壁江山),但成交价格却有所上升。

数据显示,2月,厦门商品住宅仅成交1337套,相比1月少了1787套,跌幅高达133%。

在销售价格方面,不仅全市商品住宅均价每平方米上涨了363元,达到11559元/平方米,而且岛内销售价格经历1月13629元/平方米的相对低谷后,再度回升至15381元/平方米,每平方米涨了1752元;而岛外销售价格波动相对平稳,与1月相比,2月岛外售价微跌92元/平方米。

从各区销售情况看,2月,厦门全市商品住宅售价仅翔安区下降,其他五区均有所上涨。

其中,思明区为13328元/平方米,湖里区为17239元/平方米,集美区为11096元/平方米,海沧区为9467元/平方米,同安区为7165元/平方米,翔安区为6519元/平方米。

与1月相比,湖里区上涨最多,从14279元/平方米上涨至17239元/平方米,目前该区域在售的楼盘多以中高端为主,例如世茂湖滨首府、万科湖心岛等“豪宅”楼盘,在售价上或拉高了该区域销售均价;与湖里区相反的是,翔安区住宅销售价格较1月降了2731元/平方米,是厦门六区中售价唯一下降的区域。

从商品住房成交分价统计数据来看,以6000~10000元/平方米的价格成交最多,占全市总成交套数的49.73%。

从全市商品居住用房购房面积人群分类比例数据表看,2月购房人群分布格局延续了1月的趋势,以厦门本地购房人群居多,占52%。

外地购房人群占48%,相比上月略有下降。

二手居住用房方面,成交量也只有14.06万平方米,环比减少10.05万平方米,跌幅也达到42%。

2011年1月厦门房地产市场分析报告一、楼市综述—楼市成交坚挺,调控施压2011年1月,步入十二五规划开局之年的第一个月份,房地产市场的外部环境略显复杂。

存款准备金率上调,再度发出了新年信贷政策趋紧的信号。

而国务院发布“新国八条”,则开启了第三轮地产调控的大幕,凸显了中央调控楼市的决心和力度。

几乎同时,房产税在上海和重庆正式试行,业界纷纷表示将影响房地产市场预期。

2011年1月,正可谓“山雨欲来风满楼”。

受调控信息集中在下旬发布和政策效果延迟影响,1月的厦门楼市成交量依然较高,虽比上月有所下降,但比上年同期增加明显。

各楼盘成交热情高涨,价格持续高位。

岛内成交以大户型高端客户为主,岛外以中小户型自住客户为主,成交火热,市场整体呈现供不应求的态势。

一方面是政策环境的趋紧,一方面是厦门楼市暂时的继续火热成交。

政策与市场的争锋,谁能取胜?随着春节淡季的到来,以及政策效力的发挥,市场的短时观望在所难免,市场供需双方都有可能做出保守选择,厦门楼市或将经历一波成交低迷。

2011年1月厦门商品房成交数据2011年1月厦门市各物业成交面积二、环境解读—月末发力,“新国八条”开启“政策年”2011年伊始,货币政策适度缩紧,新“国八条”拉开了“政策年”的序幕,“房产税”、“限价房”等共同印证着房地产未来“高管控、高保障”的发展趋势…1.经济环境——通胀高企,金融缩紧货币政策由“适度宽松”转向“稳健”,金融环境适度缩紧。

2011年1月14日晚央行宣布,从2011年1月20日起,上调存款类金融机构人民币存款准备金率0.5% 。

此次上调预计可一次性冻结银行体系流动性3,500亿元左右。

央行再调存款准备金率并达到历史新高:大型金融机构存款准备金率升至19%,中小型金融机构升至15.5%。

2010年12月,CPI指数4.6%,业内分析1、2月份CPI或将达到5%,加息压力进一步加大。

2.国内政策——新国八条”出台,拉开“政策年”序幕2011年1月26日晚,国务院常务会议发布本年度房地产宏观调控新举措,史上最“给力”的政策组合——“新国八条”问世。

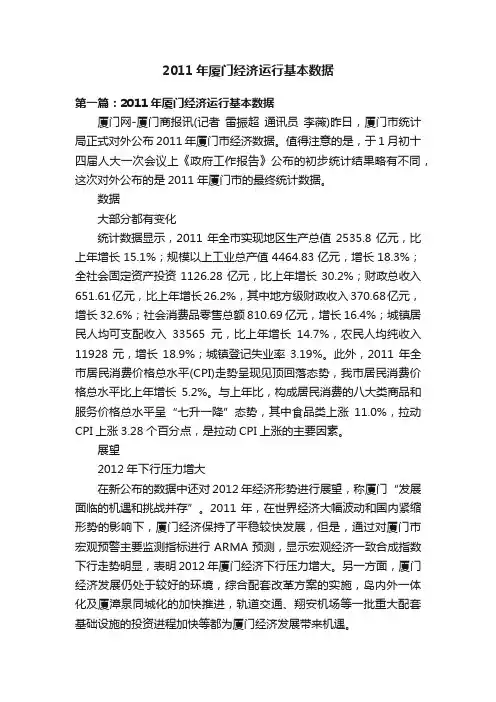

2011年厦门经济运行基本数据第一篇:2011年厦门经济运行基本数据厦门网-厦门商报讯(记者雷振超通讯员李薇)昨日,厦门市统计局正式对外公布2011年厦门市经济数据。

值得注意的是,于1月初十四届人大一次会议上《政府工作报告》公布的初步统计结果略有不同,这次对外公布的是2011年厦门市的最终统计数据。

数据大部分都有变化统计数据显示,2011年全市实现地区生产总值2535.8亿元,比上年增长15.1%;规模以上工业总产值4464.83亿元,增长18.3%;全社会固定资产投资1126.28亿元,比上年增长30.2%;财政总收入651.61亿元,比上年增长26.2%,其中地方级财政收入370.68亿元,增长32.6%;社会消费品零售总额810.69亿元,增长16.4%;城镇居民人均可支配收入33565元,比上年增长14.7%,农民人均纯收入11928元,增长18.9%;城镇登记失业率3.19%。

此外,2011年全市居民消费价格总水平(CPI)走势呈现见顶回落态势,我市居民消费价格总水平比上年增长5.2%。

与上年比,构成居民消费的八大类商品和服务价格总水平呈“七升一降”态势,其中食品类上涨11.0%,拉动CPI上涨3.28个百分点,是拉动CPI上涨的主要因素。

展望2012年下行压力增大在新公布的数据中还对2012年经济形势进行展望,称厦门“发展面临的机遇和挑战并存”。

2011年,在世界经济大幅波动和国内紧缩形势的影响下,厦门经济保持了平稳较快发展,但是,通过对厦门市宏观预警主要监测指标进行ARMA预测,显示宏观经济一致合成指数下行走势明显,表明2012年厦门经济下行压力增大。

另一方面,厦门经济发展仍处于较好的环境,综合配套改革方案的实施,岛内外一体化及厦漳泉同城化的加快推进,轨道交通、翔安机场等一批重大配套基础设施的投资进程加快等都为厦门经济发展带来机遇。

第二篇:一季度经济运行基本情况1-4月经济运行基本情况1-4月份公司完成产值3287万元,较去年同期2822万元增加了16.358%。

XXXX年厦门房地产上半年报1. 引言本报告为XXXX年厦门房地产市场上半年的综合性分析报告,旨在全面了解房地产市场的开展情况,并为投资者和相关利益方提供参考和决策依据。

2. 市场概况2.1 市场规模截至XXXX年上半年,厦门房地产市场规模持续增长。

根据统计数据显示,总投资额到达XXX亿元,同比增长XX%。

2.2 土地供给与需求上半年,厦门市土地供给量呈现稳定增长态势。

政府加大土地供给力度,以满足市场需求。

另一方面,需求端增加,由于厦门持续吸引外来人员,人口增加带来了更多的购房需求。

2.3 供求关系随着需求的增加,厦门房地产市场供求关系趋于紧张。

房屋供给相对较少,高需求使得房价不断上涨,购房本钱逐渐增加。

3. 房地产销售情况3.1 商品房销售上半年,厦门市商品房销售额到达XX亿元,同比增长XX%。

其中,住宅销售占据绝大局部市场份额,商业用地销售也有一定增长。

3.2 二手房市场厦门二手房市场表现活泼,上半年二手房成交量到达XXX套,同比增长XX%。

购置二手房的人多是厦门市民,也有一些外地人员购置。

4. 房价趋势与政策影响4.1 房价趋势上半年,厦门房价持续上涨。

受供求关系紧张影响,房价呈现上升趋势。

其中,核心区域的房价上涨幅度较大,而一些远离城市中心的区域房价相对较低。

4.2 政策影响国家和地方政府对房地产市场进行了一系列调控政策。

例如,限购政策对厦门市场起到一定的抑制作用,但并未完全遏制购房热情。

此外,人才引进政策和产业升级政策也影响到了房价。

5. 市场前景与投资建议5.1 市场前景展望下半年,预计厦门房地产市场将保持良好开展势头。

随着经济的稳步增长以及政府的政策支持,市场需求仍将持续增加。

5.2 投资建议对于投资者而言,厦门房地产市场依然具备较好的投资时机。

然而,投资者应该谨慎选择投资工程,注重风险控制和市场调研。

6. 结论通过对XXXX年上半年厦门房地产市场的分析,我们可以看出市场持续增长,供求关系紧张,房价呈上涨趋势。

房地产行业 2011年年度报告评级:持有 维持评级从产业资本视角看投资机会2010年11月28日⏹我们认为2011年行业的基本面不会出现明显波动:一、存量货币过剩。

通胀压力下货币政策调整趋势不可避免,但分析货币政策的角度我们认为不能仅局限在流量分析。

M2与GDP 的比值已由98年的124%上升至09年的178%,两者增速的差额在09年也达到了19.2个百分点,而在04-08年,这一差额都为负值。

目前国家用不断升级的行政手段抑制资金流入房地产,房地产对资金的吸纳能力明显下降,但由于已经发行的存量货币过剩,未来货币政策调整对行业基本面的影响并没有在货币供求平衡时产生环比影响明显。

二、市场预期并不悲观。

购房者和开发商对市场的预期很难量化,但却是影响销量和价格的最重要因素。

从定性和草根的感受,目前各界对市场的预期并不悲观。

适应性预期用来解释购房行为最为合适,因为人们会基于历史而产生判断。

而从房价演绎的历史,恐怕正是各界对市场并不悲观预期产生的最直接原因。

房价经过09年的V 型反转,10年1季度房价的再次失控和10年3季度房价的反弹 ,购房者对房价难再出现十分悲观预期,而这种预期的自我实现也将使实际房价难出现明显松动,因为在降低了对房价下跌空间的预期后,房地产的价格弹性会变得较大,在适度价格回调后会有需求入场,所以市场销售也并不会出现明显萎缩。

⏹行业长期供求拐点尚未到来。

短期调控会压制行业估值水平,但我们不认为行业长期供求关系的拐点已到来。

因为决定长期供求的两点要素短期不会改变。

一是从供给层面分析,在分税制制度下,掌握土地供给源泉的地方政府会控制土地供给节奏,因为地方政府为了解决财政压力,不会让市场存在供大于求的预期;二是需求层面存在高房价和低收入不匹配的悖论是收入结构所决定的,贫富差距的不断扩大导致剩余财富流入到房地产市场中,所以要实质挤出这部分需求,从根本上需要调整收入分配结构。

目前国家出台的限购政策,从中期的角度会抑制这部分资金的流入,弱化行业需求,但如果相关行政性政策不会在长期得到执行,行业长期需求也不会受到明显影响。

厦门房地产市场报告一、市场概况厦门是一座中国东南沿海城市,地处福建省南部,是中国四个对外开放的经济特区之一、由于其独特的地理位置和良好的投资环境,厦门的房地产市场一直都备受关注。

近年来,随着政府对于房地产调控政策的持续加强,厦门房地产市场呈现出稳步发展的态势。

据统计数据显示,2024年厦门房地产市场销售面积为XXX万平方米,同比增长X.X%,成交总额为XXX亿元人民币,同比增长X.X%。

二、市场特点1.一手楼成交占比较高:厦门市房地产市场的主要销售方式是一手楼出售,一手楼成交占比较高。

这主要得益于政府对于商品房预售制度的实施,以及楼盘新鲜度和楼盘质量的相对保障。

2.租售比不断提高:随着年轻人就业观念的变化和租房观念的改变,租售比逐渐提高。

尤其是在厦门的核心商圈和繁华地段,租售比较高,投资者更愿意购买投资性物业。

3.住房改善需求旺盛:随着经济的发展和居民收入水平的提高,住房改善需求不断增加。

不少厦门市民开始购置豪宅,改善居住环境。

4.楼市调控政策持续加强:为了遏制房地产市场的过热发展,厦门市政府出台了一系列楼市调控政策,包括限购、限贷、限价等措施。

这有效地降低了投资客的投资热情,推动了市场的健康发展。

三、市场趋势1.二手房市场活跃:虽然一手楼成交占比较高,但是二手房市场也非常活跃。

随着购置税的优惠政策和资金的周转灵活性,越来越多的人选择购买二手房作为自己的住宅或者投资物业。

2.高端住宅市场前景广阔:随着厦门市民收入水平的提高和居民生活水平的改善,高端住宅市场前景广阔。

购买高端住宅成为富裕阶层的追求,对于高品质的住宅环境和优质的配套设施有着更高的需求。

3.租赁市场发展潜力巨大:厦门市租赁市场还处于发展初期,但潜力巨大。

由于大量的高校和研究机构在厦门设立,人才流动频繁,租赁市场前景非常看好。

四、市场风险1.调控政策变化风险:随着楼市调控政策的变化,投资者需要时刻关注政策动态,及时调整投资策略。

2.贷款利率上升风险:如果贷款利率上升,将对购房者的购房能力产生一定的影响,可能导致市场需求减少。

2011年厦门市国民经济和社会发展情况2011年,是十二五”开局之年,也是厦门经济特区建设30周年。

厦门市加快转变经济发展方式,加快岛内外一体化建设,不断拓展城市发展空间,持续推进产业优化升级,全力打好五大战役”打造五个厦门”全市经济社会保持平稳较快发展,亮出较好成绩单,实现了全国文明城市三连冠”综合配套改革方案获国务院批准,荣膺全国科学发展典范城市、全国十大创新型城市、全国十大低碳城市,名列中国服务型政府十佳城市前茅,实现了十二五”良好开局。

一、夯实基础,经济发展步入良性轨道2011年,全市实现地区生产总值2535.80亿元,比上年增长15.1%,增速连续两年保持在15%以上,经济增长恢复到2008年金融危机之前的水平,呈现较快发展态势,增幅居十五个副省级城市、全省九个设区市第二位,分别比全国、全省平均增幅高5.9、2.9个百分点。

面对复杂多变的国际形势和国内经济运行出现的新情况新问题,市委、市政府深入贯彻落实科学发展观,扎实推进科学发展新跨越,厦门经济运行保持良好态势,全年各项主要经济指标实现较快增长,实现了十二五”时期经济社会发展良好开局,为全面实现十二五”规划目标奠定坚实基础。

分产业看,第一产业增加值24.68亿元,下降4.0%;第二产业增加值1304.10 亿元,增长17.4%;第三产业增加值1207.02亿元,增长13.1%。

三次产业比例为1.0 : 51.4: 47.6,与上年相比,一产比重下降个0.1百分点,二产比重上升1.7 个百分点,三产比重下降1.6个百分点。

三次产业对GDP增长的贡献率分别为0.3%、58.8%、40.9%,二、三产业分别拉动GDP增长8.7和6.4个百分点。

二、转型升级,三次产业持续协调发展(一)工业生产规模稳步提高2011年,全市实现工业总产值4569.97亿元,比上年增长18.2%;实现工业增加值1116.71亿元,占GDP的44.0%,直接拉动GDP增长8.0个百分点,对GDP增量的贡献率为52.7%,仍是拉动经济增长的主动力。

2011年全国房地产开发和销售情况2012-01-18 08:59:56 作者:摘自中国房地产信息网来源:国家统计局一、房地产开发投资完成情况2011年,全国房地产开发投资61740亿元,比上年增长27.9%,增速比上年回落5.3个百分点,比1-11月回落2个百分点。

其中,住宅投资44308亿元,增长30.2%,增速比1-11月回落2.6个百分点,占房地产开发投资的比重为71.8%。

2011年,东部地区房地产开发投资35607亿元,比上年增长27.2%,增速比1-11月回落1.3个百分点;中部地区房地产开发投资13197亿元,增长25.5%,增速回落3.7个百分点;西部地区房地产开发投资12936亿元,增长32.8%,增速回落2.1个百分点。

2011年,全国房地产开发企业房屋施工面积50.80亿平方米,比上年增长25.3%,增速比上年回落1.2个百分点,比1-11月回落2.6个百分点;其中,住宅施工面积38.84亿平方米,增长23.4%。

房屋新开工面积19.01亿平方米,增长16.2%,增速比上年回落24.4个百分点,比1-11月回落4.3个百分点;其中,住宅新开工面积14.60亿平方米,增长12.9%。

房屋竣工面积8.92亿平方米,增长13.3%,增速比上年提高5个百分点,比1-11月回落9.0个百分点;其中,住宅竣工面积7.17亿平方米,增长13.0%。

2011年,全国房地产开发企业土地购置面积4.10亿平方米,比上年增长2.6%,增速比上年回落2 2.6个百分点,比1-11月回落0.4个百分点;土地成交价款8049亿元,下降1.9%,而上年为增长59.3%,1-11月为增长4.3%。

二、商品房销售和待售情况2011年,全国商品房销售面积10.99亿平方米,比上年增长4.9%,增速比上年回落5.7个百分点,比1-11月回落3.6个百分点;其中,住宅销售面积增长3.9%,办公楼销售面积增长6.2%,商业营业用房销售面积增长12.6%。

厦门市2011年国民经济和社会发展统计公报厦门市统计局国家统计局厦门调查队(2012年3月18日)2011年,全市人民在市委市政府的正确领导下,抓住党中央、国务院关于加快发展海峡西岸经济区,深化两岸交流合作综合配套改革的有利时机,奋发有为,加快转变经济发展方式,加快岛内外一体化建设,不断拓展城市发展空间,持续推进产业优化升级,全力打好“五大战役”、打造“五个厦门”,全市经济保持平稳较快发展,各项社会事业全面进步,实现了全国文明城市“三连冠”,荣膺全国科学发展典范城市、全国十大创新型城市、全国十大低碳城市,名列中国服务型政府十佳城市前茅,实现了“十二五”时期良好开局。

一、综合经济总量初步核算,全年地区生产总值(GDP)2535.80亿元,按可比价格计算,比上年增长15.1%。

其中,第一产业增加值24.68亿元,下降 4.0%;第二产业增加值1304.10亿元,增长17.4%;第三产业增加值1207.02亿元,增长13.1%。

三次产业结构为 1.0∶51.4∶47.6。

按常住人口计算的人均地区生产总值70734元,增长10.1%,折合10947美元。

全市万元地区生产总值耗电667.7 千瓦时,比上年减少63.33千瓦时;万元地区生产总值耗水11.7吨,减少1.62吨。

财政收支全市财政总收入实现651.83亿元,比上年增长26.2%,其中,地方级财政收入370.77亿元,增长32.6%。

在地方级财政收入中,税收收入完成314.85亿元,比上年增收75.14亿元,增长31.3%,占地方级收入增量的82.5%。

其中,企业所得税、个人所得税、城市维护建设税、印花税、土地增值税增收明显,合计增收74.07亿元,分别增长40.5%、27.3%、100.8%、26.7%和62.6%。

全年财政支出389.07亿元,增长30.8%。

其中医疗卫生支出19.55亿元,增长34.9%;城乡社区事务支出37.53亿元,增长 50.9%;教育支出58.37亿元,增长34.5%;交通运输支出46.86亿元,增长60.8%;文化体育与传媒支出8.2亿元,增长40.5%。

2011年福建房地产发展状况分析一、房地产市场运行情况(一)开发投资增长呈回落态势受宏观调控政策影响,我省房地产开发投资增速自年初高位逐步回落,2011年,全省房地产开发投资2402.61亿元,同比增长从1-3月52.7%、1-6月50.3%、1-9月35.7%回落至1-12月32.1%,占城镇固定资产投资的比重为25.6%。

2011年,全省土地购置费支出793.95亿元,增长3.8%,对房地产开发投资的增长贡献率为4.9%,比上年减少58.4个百分点;建安投资1460.70亿元,增长56.8%,对房地产开发投资的增长贡献率达90.6%,是房地产开发投资保持较快增长的因素。

房地产投资区域发展不平衡,厦门占比明显下降。

2011年,莆田增速位居各设区市之首,增长73.8%,宁德增长67.9%,福州增长42.6%,漳州增长40.0%,泉州增长34.5%,占全省房地产开发投资的比重均比上年提升;三明、厦门、龙岩、南平分别增长11.5%、10.1%、8.7%、1.8%,占全省房地产开发投资的比重均比上年下降,其中,厦门占比仅为18.2%,比上年下降3.6个百分点,为历史低点。

(二)建设规模明显扩大施工面积全年保持30%以上增长。

2011年,全省商品房施工面积19212.77万平方米,同比增长35.4%,增幅比上年提高13.8个百分点。

其中:住宅施工面积13719.68万平方米,增长29.8%,增幅比上年提高10.3个百分点。

新开工面积创历史新高。

2011年,全省商品房新开工面积7033.35万平方米,建设规模首次突破7000万平方米,创历史新水平,比2010年全年(4679.56万平方米)增加2353.79万平方米,在上年增长93.1%的基础上,同比增长50.3%。

其中:住宅新开工面积4828.29万平方米,增长42.0%。

竣工面积增长较快。

2011年,全省商品房竣工面积2614.88万平方米,同比增长16.6%,增幅比上年提高16.4个百分点。

2011年福建省国民经济和社会发展统计公报2012-02-23福建省统计局国家统计局福建调查总队2012年2月21日2011年,全省人民在省委、省政府的正确领导下,以邓小平理论和“三个代表”重要思想为指导,深入贯彻落实科学发展观,认真落实省第九次党代会精神,全面实施《海峡西岸经济区发展规划》、《平潭综合实验区总体发展规划》和《厦门市深化两岸交流合作综合配套改革试验总体方案》,抓住机遇,乘势而上,全力推动科学发展跨越发展,国民经济保持平稳较快发展,各项社会事业取得新的进步,“十二五”开局良好。

一、综合初步核算,全年实现地区生产总值17410.21亿元,比上年增长12.2%。

其中,第一产业增加值1610.61亿元,增长4.2%;第二产业增加值9167.54亿元,增长16.4%;第三产业增加值6632.06亿元,增长8.6%。

人均地区生产总值46972元,比上年增长11.4%。

第一产业增加值占地区生产总值的比重为9.2%,第二产业增加值比重为52.7%,第三产业增加值比重为38.1%。

居民消费价格一季度同比上涨4.7%,上半年上涨5.3%,前三季度上涨5.7%;全年平均比上年上涨5.3%,其中食品价格上涨11.2%。

商品零售价格上涨4.8%。

固定资产投资价格上涨6.2%。

工业生产者出厂价格上涨3.9%。

工业生产者购进价格上涨8.0%。

农产品生产价格上涨13.3%。

农业生产资料价格上涨11.8%。

福州、厦门、泉州三个城市新建商品住宅月度同比涨幅趋缓。

表1:2011年居民消费价格比上年涨跌幅度指标全省(%)城市(%)农村(%)居民消费价格总水平 5.3 5.2 5.3食品11.211.311.0其中:粮食16.216.415.9肉禽及其制品20.318.923.8油脂13.413.413.4鲜蛋13.813.514.6鲜菜-6.5-3.7-14.6鲜瓜果16.315.718.7烟酒及用品 2.8 2.5 3.5衣着 1.7 2.10.4家庭设备用品及维修服务 1.7 1.9 1.0医疗保健及个人用品 3.8 3.5 4.5交通和通信0.90.7 1.6娱乐教育文化用品及服务-0.40.0-1.3居住 5.6 5.3 6.3年末全省从业人员2250万人,比上年末增加68.67万人。

厦门市人民政府关于“十二五”住房建设规划和2011年度计划的批复

制定机关

公布日期2011.04.14

施行日期2011.04.14

文号厦府[2011]136号

主题类别城乡建设综合规定

效力等级地方规范性文件

时效性现行有效

正文:

---------------------------------------------------------------------------------------------------------------------------------------------------- 厦门市人民政府关于“十二五”住房建设规划和2011年度计划的批复

(厦府〔2011〕136号)

厦门市建设与管理局:

《厦门市建设与管理局关于报送“十二五”住房建设规划和2011年度计划的请示》(厦建房〔2011〕45号)收悉。

经研究,原则同意厦门市“十二五”住房建设规划和2011年住房建设计划,请严格按照规划进行实施。

厦门市人民政府

二O一一年四月十四日

——结束——。

目录第一部分:2010年4月宏观政策扫描政策--------------------------------------------------------------------------------------------------------------------- 2金融--------------------------------------------------------------------------------------------------------------------- 3动态--------------------------------------------------------------------------------------------------------------------- 4观点--------------------------------------------------------------------------------------------------------------------- 5政策综析--------------------------------------------------------------------------------------------------------------- 6第二部分:2010年4月产经动态概览全国------------------------------------------------------------------------------------------------------------------ 7 厦门/行业动态--------------------------------------------------------------------------------------------------- 8 /规划城建--------------------------------------------------------------------------------------------------- 9 /企业动态--------------------------------------------------------------------------------------------------- 10第三部分:2010年4月厦门房地产市场分析土地市场--------------------------------------------------------------------------------------------------------------- 12 一手房市场/商品房供应-------------------------------------------------------------------------------------------- 13/商品房销售-------------------------------------------------------------------------------------------- 14市场现状综析-------------------------------------------------------------------------------------------------------- 23未来趋势研判-------------------------------------------------------------------------------------------------------- 24应对策略-------------------------------------------------------------------------------------------------------------- 242010年4月厦门房地产市场报告——城市年轮地产研究所/房友网第一部分:2010年4月宏观政策扫描(一)政策:住建部明确强调公共租赁房将成2010年工作重点住房城乡建设部13日召开电视电话会议,要求加快保障性住房建设,其中,公共租赁住房建设是下一阶段工作的重点,同时遏制部分城市房价过快上涨。

“大博弈真角力”虎年楼市咏叹调—2010年房地产市场回顾及2011年展望来源:房界房产网发布:城市年轮点击:603 次发布时间:2011-7-18 11:16:02摘要:2011年房地产中介行业协会集房地产经纪、房地产代理、房地产评估、房地产拆迁行业精英撰写《楼市风云录》文集2010年,中国的虎年,也是楼市最一言难尽的一年。

房价新高、炒房团、地王、央企、调控、土地清理、保障房、限贷、限购、问责、蜗居、租金上涨、高铁、通胀……一个个关键词,述不尽中国房地产市场的博弈风云。

高密度的政策出台,无数的严厉措施和细则,中央史无前例的调控,地方史无前例的压力,房价却史无前例的坚挺……一次次痛楚观望,道不清中国房地产市场的纠结角力。

这一年,楼市也在亢奋和调控中纠结前行,同样经历了“亢奋——被药——抗药”三步曲,虽然依旧山也叠嶂、水也迷离,背后则是中央政府、地方政府、开发商、消费者,甚至国际热钱…… 之间超给力的楼市博弈风云。

一、年度回顾——就事论市博弈大风云1. 第一阶段(1~4月)亢奋期年初,楼市延续了09年的回暖势头,逐波攀升,炒房、彻夜排队等现象频繁出现,楼市亢奋勃发。

1月——精品入市价升量跌年初,市场供给不足,海峡国际社区、君临宝邸等高端楼盘入市,呈现价升量跌。

2月——春节不暖成交疲软春节期间,仅绿苑新城开盘,全市日均成交寥寥17套,市场萎缩,量价再入低谷。

3月——阳春三月勃发热销两会期间,国际邮轮城二期再现彻夜排队,开盘日光,市场开始量价齐升,楼市出现回暖反弹。

4月——调控新政史无前例楼市旺销,中央政府为遏制房价过快上涨,出台了史无前例的 4.17新政,市场信心骤减,四月末成交急剧下滑。

2. 第二阶段(5~7月)被药期受史上最严厉的“4.17新政”影响,市场犹如强行被药,高烧没退,却又消化紊乱,成交受挫,开发商慌乱观望,甚至出现了六月零开盘的罕见情况。

4.17新政突如其来,而且史无前例,市场犹如强行被药,高烧没褪,却又消化紊乱,成交受挫,开发商慌乱观望,甚至出现了六月零开盘的罕见记录。

“限”政时代似稳实危——2011年厦门市房地产市场年报2012-1目录一、年度总结 (1)二、回首2011,“限稳降”,三字真言透市场 (3)(一)宏观环境:政策多方加码,调控实质步入“限”政时代 (3)1、全年通胀高企,推高楼市需求 (3)2、金融、地产调控双重加码,国房景气终回落 (3)3、厦门城建利好重重,岛外新城大发展 (7)(二)“供”“需”双方拉锯战,楼市成交前稳后虚 (8)1、供应面——少拿地少花钱,多推盘多进账,房企持现为王 (8)2、市场需求——住宅需求稳中有升,地缘性刚需挑大梁 (10)(三)市场演绎三大战役,年末房价“降”字唱响 (12)1、住宅成交三步行,楼盘价格小规模松动 (12)2、商办物业供需平衡,综合体成热点 (18)三、展望2012,调控年,刚需年,回归年 (21)(一)宏观——调控年:楼市严控继续,长效机制渐成 (21)1、货币政策稳健继续,金融形势严峻依旧 (21)2、严控见底不见头,稳中求进,难有大变化 (21)3、调控机制长效化,长短结合是方向 (21)(二)市场——刚需年:岛外供应巨大,刚需主力再强化 (22)1、供给:岛外大盘密集,后市可畏 (22)2、房企:强企鏖战鹭岛,洗牌年打响抱团战 (24)13、需求:限购之下,刚需筑底 (25)(三)龙年展望——回归年:楼市价值理性回归 (25)1、抄底:2012年上半年存在阶段性底部 (25)2、回归之年——价格回归价值,需求回归自住 (26)3、综述:刚需,淘地,微利,洗牌 (27)21一、年度总结2011年,中国房地产又翻过复杂多变的一页,厦门楼市的风起云涌让人无限感怀。

围绕房地产的基本元素——“商品房”的买和卖,厦门楼市再度演绎了一段交响乐章。

但商品房本质兼具居住与投资双重属性,无论导致其变化的外部因素多么复杂,必将通过供求关系,使商品房价格发生变化。

回首2011,全年政策“限”字当头、成交量“稳”中有虚、年末房价 “降”字唱响……往昔种种,历历在目。

究其原因,依然是多方面外部因素的交织影响,对“供”“求”双方相互角力,全年楼市犹如上演了“闪击-顽抗-相持”三场战役。

展望2012,楼市将发生深刻的变革,突出表现为: 调控年——调控继续,政策完善;刚需年——刚需的购房主力地位继续加强,刚需楼盘成市场宠儿;外部环境市场供给面市场需求面通货膨胀,CPI 高企抑通胀,提高准备金率调控政策陆续出台 岛外新城建设提速抑需求,提高利率 1、通胀预期,购房热情仍较为高涨2、加息限购,年末市场观望,本地客1、调控影响企业信心,土地市场冷却;1、住宅市场上演三战役,“闪击-顽抗-相持”,年终唱响“降”字号角;回归年——价格回归价值,需求回归自住。

23二、回首2011,“限稳降”,三字真言透市场(一)宏观环境:政策多方加码,调控实质步入“限”政时代1、全年通胀高企,推高楼市需求2011年全国经济稳步增长,统计数据显示,前三个季度,中国GDP 增速分别为9.7%、9.5%和9.1%。

与此同时,全年通胀预期明显。

2011年CPI 指数高位运行,年初自4.90%起不断上升,7月份至高位6.50%,经济的平稳较快增长和通胀的持续高企推高楼市需求。

4.90%4.90%5.40%5.30%5.50%6.40%6.50%6.20%6.10%5.50%4.20%0.0%2.0%4.0%6.0%8.0%2011-12011-22011-32011-42011-52011-62011-72011-82011-92011-102011-112011年CPI 月度走势图2、金融、地产调控双重加码,国房景气终回落1)存款准备金率六连升,提至历史高位为了抑制高企的通胀,年内存款准备金率六次上调,三类保证金存款纳入存款准备金范畴,大幅收紧了市场流动性。

存款准备金率每上调0.5个百分点,可冻结约3700亿的资金。

年末虽出现一次降准,但通胀形势依然严峻,稳健的货币政策并未发生转变。

2011年内存款准备金率调整 生效日期大型金融机构中小型金融机构调整前调整后调整幅度调整前调整后调整幅度1月20日18.5% 19% 0.5% 15% 15.5% 0.5% 2月24日19% 19.5% 0.5% 15.5% 16% 0.5% 3月25日19.5% 20% 0.5% 16% 16.5% 0.5% 4月21日20% 20.5% 0.5% 16.5% 17% 0.5% 5月18日20.5% 21.5% 0.5% 17% 17.5% 0.5% 6月20日21.5% 22% 0.5% 17.5% 18% 0.5% 12月5日22% 21.5% -0.5% 18% 17.5% -0.5%2)基准利率:三度上调,房贷利率创新高为了抑制通货膨胀和流动性过剩,2011年央行3次上调基准利率。

加息在很大程度上增加了开发商和购房者的贷款成本,对楼市供需双方均产生了较大的影响。

央行打出“金融组合拳”,对抑制购房需求,抑制房价的非理性上涨,起到了明显的作用。

2011年内一年期贷款基准利率调整及影响贷款基准利率贷款100万20上调时间年增加还款额调整前调整后调整幅度2月9日 5.81% 6.06% 0.25% 23455元4月6日 6.06% 6.31% 0.25% 28493元7月7日 6.31% 6.56% 0.25% 35902元3)地产政策:“1.26”“限”政贯全年,调控再紧史上最严42011年的楼市政策是对2010年调控的再度升级,堪称史上最严,甚至出动了行政性调控“限购”。

新国八条、房产税、明码标价、千万套保障房,等等,政策层层加吗,中央的调控决心相当坚定。

相比上年的“政策向左,市场向右”,2011年的楼市调控取得的成效更为显著。

2011年全国楼市调控重点政策日期政策内容年轮观点1.26 “新国八条”1、住房保障政策进一步成为调控的一大方向;2、对改善型、投资投机型购房需求进行抑制;3、限购范围全面扩大,抑制市场需求的过热。

1.28上海、重庆正式实施房产税渝沪房产税基调温和,其长远效果值得评估;但此税种出台,意味着后期征收范围在全国铺开的可能性。

5.1商品房“一房一价”规范了市场秩序,解决在商品房销售中存在的标价混乱,信息不透明等问题。

5.19 1000万套保障性安居工程住房任务的分配1、房价的下调压力将进一步显现;2、对于商品房市场产生较大的冲击。

4)厦八条:“限”政一出,观望顿起厦门适时推出了“厦八条”,对厦门保障房建设、政府年度调控目标等提出了具体规定,而限购则是对厦门楼市最直接最严厉的调控手段。

受其影响,2、3月间,市场观望再起,成交陡降。

厦门市限购令摘要6发布时间2011年2月22日限购规定本市户籍无房限购一套 有房已有一套限购一套 已有两套及以上禁止购买 非本市户籍无纳税、社保证明禁止购买 有一定年限纳税、社保证明无房限购一套 已有一套 禁止购买 已有两套及以上禁止购买5) 国房景气:调控显效,年末楼市渐入不景气阶段2011年前5个月,国房景气指数在103点上下平稳运行。

受“1.26”新政效果开始显现影响,从6月开始,国房景气指数持续下行,至11月已跌破100点,房地产行业也进入了不景气阶段。

全国房地产开发业综合景气指数走势图99.87100.27100.41101.12101.5101.75103.2103.19102.98102.9101.7998991001011021031042010-122011-22011-32011-42011-52011-62011-72011-82011-92011-102011-11与此同时,全国70个大中城市中,房价环比上涨的城市数量从2011年初的近60个,减少到年底的约20个,11月更少至5个。

而房价环比下跌的城市则从年初的仅3个,逐渐增加到约16个,11月房价环比下跌的城市更是达到了49个。

房地产市场寒意袭人,各地住宅价格已经出现明显的回调。

2011年全国70个大中城市新建商品住宅价格环比涨跌情况10203040506070个环比上涨城市数605650565044392424345环比持平城市数768511141730292016环比下跌城市数3812991214161716491月2月3月4月5月6月7月8月9月10月11月6) 股市:股指跌超两成,A股缩水7万亿2011年上证综指最终定格在2199.42点,全年累计下跌608.66点,跌幅21.68%;深证成指累计下跌3539.73点,跌幅28.41%。

这一年,A股市场市值缩水7万亿元,不少个股的跌幅远远超过大盘,股民们的账户市值大幅缩水。

3、厦门城建利好重重,岛外新城大发展1)城际:公路桥梁大建设,构建都市圈龙厦铁路明年3月底通车,厦漳龙将形成1小时经济圈2013年厦漳大桥实现竣工通车,漳厦仅需20分钟782)城建:岛外集美、翔安新城建设正当其时,百万投资成主力 ➢ 保障房:2011年新开建4万套保障房,扩大保障范围,提高建设标准;➢ 集美新城:集美新城打造“智慧谷”,总投资超22亿元;福建262米“第一高楼”6月动工、未来CBD 建设进入冲刺阶段,万达广场落户集美,集美区域价值显著提升; ➢ 翔安:2011年9月,厦门新机场选址大嶝,拟2019年投用;9月8日,翔安区签约20个项目,涵盖新材料、生物科技、城市综合体、企业总部、休闲娱乐等领域。

(二)“供”“需”双方拉锯战,楼市成交前稳后虚1、供应面——少拿地少花钱,多推盘多进账,房企持现为王 1)土地市场——不确定性增加,土拍市场大幅降温 ➢ 开发商拿地意愿不足,土地供应大幅减少受楼市严控影响,土地拍卖市场供需均明显不足,开发商缺乏市场信岛内外一体化,厦轨道交通规划6条线,4号线连接本岛与集美同安厦安高速2012年通车,安溪来厦仅需40分钟集美新城翔安规划9心,拿地热情不复当年。

2011年土地出让大幅回落,尤其住宅用地直线下降。

据城市年轮(中国)机构统计,2011年出让土地建筑面积约为478万㎡(不含工业仓储用地),同比上年下跌35.23%。

2011年厦门共推出64宗土地,其中8宗流拍、1宗退地、22宗底价成交,其余存在不同程度的溢价,溢价率较上年大幅回落。

➢ 限购之下,宅地大减,经营性用地明显增加2011年各物业土地出让面积比例住宅41%商业12%酒店19%办公28%受限购等调控因素影响,住宅市场观望情绪较浓,宅地出让明显遇冷。

据城市年轮(中国)机构统计,2011年商住用地仅成交13宗,1幅流拍,成交总建面积225万㎡,同比上年减少七成。

其中,4宗住宅地块底价成近两年各物业土地出让面积2000000400000060000008000000单位:㎡2010年6943144 1206775356210922002011年19934005638208880241329760住宅商业酒店办公2010年住宅溢价率23.6%、2011年10交,出现高溢价率的仅湖里后浦新景地地块(溢价近50%)和中海杏林湾地块(溢价约70%),全年宅地出让总体溢价率仅15.7%。