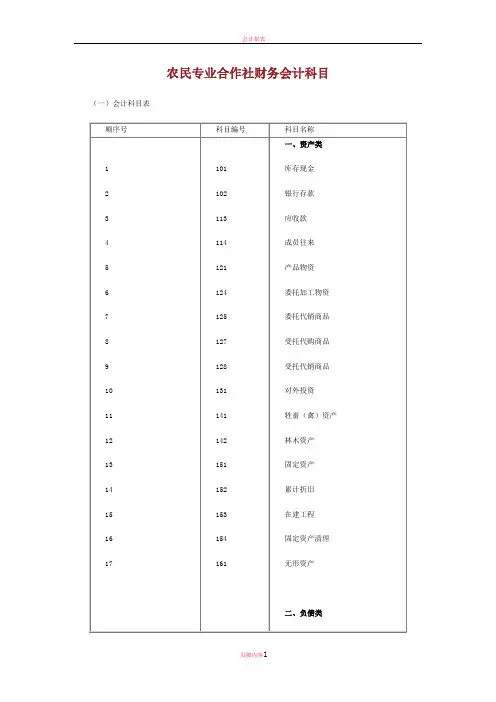

农民专业合作社 会计科目表

- 格式:doc

- 大小:53.00 KB

- 文档页数:2

农民专业合作社财务会计科目(一)会计科目表附注:合作社在经营中涉及使用外埠存款、银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款等各种其他货币资金的,可增设“其他货币资金”科目(科目编号109);合作社在经营中大量使用包装物,需要单独对其进行核算的,可增设“包装物”科目(科目编号122);合作社生产经营过程中,有牲畜(禽)资产、林木资产以外的其他农业资产,需要单独对其进行核算的,可增设“其他农业资产”科目(科目编号149),参照“牲畜(禽)资产”、“林木资产”进行核算;合作社需要分年摊销相关长期费用的,可增设“长期待摊费用”科目(科目编号171)。

(二)会计科目使用说明101库存现金一、本科目核算合作社的库存现金。

二、合作社应严格按照国家有关现金管理的规定收支现金,超过库存现金限额的部分应当及时交存银行,并严格按照本制度规定核算现金的各项收支业务。

三、收到现金时,借记本科目,贷记有关科目;支出现金时,借记有关科目,贷记本科目。

四、本科目期末借方余额,反映合作社实际持有的库存现金。

102银行存款一、本科目核算合作社存入银行、信用社或其他金融机构的款项。

二、合作社应当严格按照国家有关支付结算办法,办理银行存款收支业务的结算,并按照本制度规定核算银行存款的各项收支业务。

三、合作社将款项存入银行、信用社或其他金融机构时,借记本科目,贷记有关科目;提取和支出存款时,借记有关科目,贷记本科目。

四、本科目应按银行、信用社或其他金融机构的名称设置明细科目,进行明细核算。

五、本科目期末借方余额,反映合作社实际存在银行、信用社或其他金融机构的款项。

113应收款一、本科目核算合作社与非成员之间发生的各种应收以及暂付款项,包括因销售产品物资、提供劳务应收取的款项以及应收的各种赔款、罚款、利息等。

二、合作社发生各种应收及暂付款项时,借记本科目,贷记“经营收入”、“库存现金”、“银行存款”等科目;收回款项时,借记“库存现金”、“银行存款”等科目,贷记本科目。

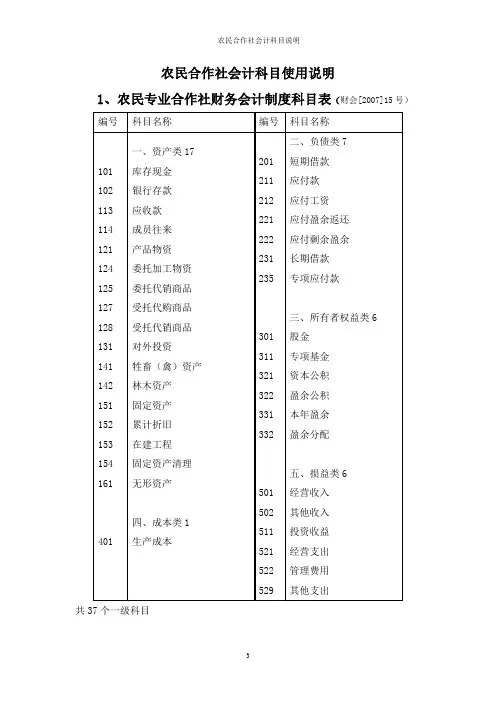

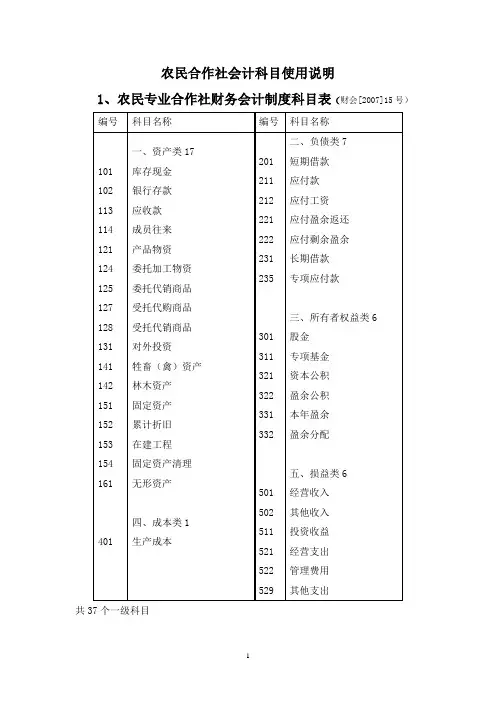

农民合作社会计科目使用说明1、农民专业合作社财务会计制度科目表(财会[2007]15号)共2、会计科目使用说明101 库存现金:按照现金管理的规定收支现金,超过库存现金限额的部分应当及时交存银行,并严格按照本制度规定核算现金的各项收支业务。

102 银行存款:按照支付结算办法,办理银行存款收支业务。

应按银行、信用社或其他金融机构的名称设置明细科目核算。

113 应收款:本科目核算合作社与非成员之间发生的各种应收以及暂付款项,包括因销售产品物资、提供劳务应收取的款项以及应收的各种赔款、罚款、利息等。

取得用暂付款购得的产品物资、劳务时,借记“产品物资”等。

对确实无法收回的应收及暂付款项,按规定程序批准核销时,借记“其他支出”科目。

按单位和个人设置明细科目核算。

114 成员往来:本科目核算合作社与其成员的经济往来业务。

合作社为其成员提供农业生产资料购买而应收取的服务费,借记本科目,贷记“经营收入”等科目。

合作社为其成员提供农产品销售服务,收到成员交来的产品时,按合同或协议约定的价格,借记“受托代销商品”等科目。

按合作社成员设置明细科目核算。

年末借方余额合计数应在资产负债表“应收款项”反映;年末贷方余额合计数应在资产负债表“应付款项”反映。

121 产品物资:本科目核算合作社库存的各种产品和物资。

合作社购入并已验收入库的产品物资,按实际支付或应支付的价款,借记本科目。

合作社生产完工以及委托外单位加工完成并已验收入库的产品物资,按实际成本,借记本科目。

产品物资销售时,按实现的销售收入,贷记“经营收入”;按销售产品物资的实际成本,借记“经营支出”科目,贷记本科目。

…按品名设置明细科目核算。

124 委托加工物资:核算合作社委托外单位加工的各种物资的实际成本。

125 委托代销商品:核算合作社委托外单位销售的各种商品的实际成本。

127 受托代购商品:本科目核算合作社接受委托代为采购商品的实际成本。

128 受托代销商品:本科目核算合作社接受委托代销商品的实际成本。

农民专业合作社财务会计科目一、概述农民专业合作社是农民自愿结合、共同经营的经济组织形式,为了规范其财务管理和会计核算,需要建立科学合理的财务会计科目体系。

本文将详细介绍农民专业合作社财务会计科目的标准格式。

二、资产类科目1. 流动资产1.1 货币资金:包括现金、银行存款等。

1.2 应收账款:指合作社向其他单位或个人借出的款项。

1.3 存货:包括原材料、在产品、产成品等。

1.4 其他流动资产:包括其他短期投资、预付账款等。

2. 非流动资产2.1 长期投资:指合作社在其他企业或单位中投资的股权、债权等。

2.2 固定资产:包括土地、房屋、机械设备等。

2.3 在建工程:指合作社正在建设中的工程项目。

2.4 无形资产:包括专利权、商标权等。

2.5 长期待摊费用:指合作社发生的长期费用,如广告费等。

三、负债类科目1. 流动负债1.1 短期借款:指合作社从银行等金融机构借入的短期资金。

1.2 应付账款:指合作社欠其他单位或个人的款项。

1.3 预收账款:指合作社预收的其他单位或个人的款项。

1.4 应付工资:指合作社应支付给员工的工资。

1.5 应交税费:包括增值税、所得税等。

2. 非流动负债2.1 长期借款:指合作社从银行等金融机构借入的长期资金。

2.2 应付利息:指合作社应支付的利息。

2.3 长期应付款:指合作社长期欠其他单位或个人的款项。

四、所有者权益类科目1. 资本1.1 注册资本:指合作社成立时股东投入的资本。

1.2 资本公积:指合作社通过增资或利润转增而形成的公积金。

1.3 盈余公积:指合作社通过盈利而形成的公积金。

2. 利润分配2.1 未分配利润:指合作社未进行利润分配的部分。

2.2 利润分配:指合作社根据盈利情况进行的利润分配。

五、成本类科目1. 主营业务成本:指合作社生产和销售产品所发生的直接成本。

2. 销售费用:指合作社销售产品所发生的费用,如广告费、运输费等。

3. 管理费用:指合作社管理运营所发生的费用,如人员工资、办公费等。

农民专业合作社会计科目

农民专业合作社需要建立一个完善的会计制度,以便进行财务管理和决策分析。

下面是农民专业合作社的会计科目:

1. 资产类科目

- 现金:用于日常经营活动的现金及银行存款。

- 应收账款:由合作社销售产品所形成的应收账款和预收款。

- 存货:合作社购进的原材料和销售的产品。

- 固定资产:合作社用于生产的固定资产,如土地、房屋、机器设备等。

- 长期投资:合作社对其他企业或机构的投资。

2. 负债类科目

- 应付账款:合作社购进原材料、设备等形成的应付账款。

- 预收款项:合作社预收的货款或服务费。

- 短期借款:合作社短期内需要的借款。

- 长期借款:合作社用于购置固定资产等长期借款。

- 应付利息:合作社应付的利息。

3. 所有者权益类科目

- 资本:合作社成员投入的资本。

- 盈余公积金:合作社从经营中形成的盈余转入的公积金。

- 未分配利润:合作社从经营中形成的盈余未分配的部分。

以上是农民专业合作社的会计科目,通过合理运用这些科目,可以帮助合作社进行财务管理和决策分析。

农民专业合作社财务会计科目Document number:PBGCG-0857-BTDO-0089-PTT1998农民专业合作社财务会计科目(一)会计科目表附注:合作社在经营中涉及使用外埠存款、银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款等各种其他货币资金的,可增设“其他货币资金”科目(科目编号109);合作社在经营中大量使用包装物,需要单独对其进行核算的,可增设“包装物”科目(科目编号122);合作社生产经营过程中,有牲畜(禽)资产、林木资产以外的其他农业资产,需要单独对其进行核算的,可增设“其他农业资产”科目(科目编号149),参照“牲畜(禽)资产”、“林木资产”进行核算;合作社需要分年摊销相关长期费用的,可增设“长期待摊费用”科目(科目编号171)。

(二)会计科目使用说明101库存现金一、本科目核算合作社的库存现金。

二、合作社应严格按照国家有关现金管理的规定收支现金,超过库存现金限额的部分应当及时交存银行,并严格按照本制度规定核算现金的各项收支业务。

三、收到现金时,借记本科目,贷记有关科目;支出现金时,借记有关科目,贷记本科目。

四、本科目期末借方余额,反映合作社实际持有的库存现金。

102银行存款一、本科目核算合作社存入银行、信用社或其他金融机构的款项。

二、合作社应当严格按照国家有关支付结算办法,办理银行存款收支业务的结算,并按照本制度规定核算银行存款的各项收支业务。

三、合作社将款项存入银行、信用社或其他金融机构时,借记本科目,贷记有关科目;提取和支出存款时,借记有关科目,贷记本科目。

四、本科目应按银行、信用社或其他金融机构的名称设置明细科目,进行明细核算。

五、本科目期末借方余额,反映合作社实际存在银行、信用社或其他金融机构的款项。

113应收款一、本科目核算合作社与非成员之间发生的各种应收以及暂付款项,包括因销售产品物资、提供劳务应收取的款项以及应收的各种赔款、罚款、利息等。

二、合作社发生各种应收及暂付款项时,借记本科目,贷记“经营收入”、“库存现金”、“银行存款”等科目;收回款项时,借记“库存现金”、“银行存款”等科目,贷记本科目。

农民专业合作社财务会计科目(一)会计科目表附注:合作社在经营中涉及使用外埠存款、银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款等各种其他货币资金的,可增设“其他货币资金”科目(科目编号109);合作社在经营中大量使用包装物,需要单独对其进行核算的,可增设“包装物”科目(科目编号122);合作社生产经营过程中,有牲畜(禽)资产、林木资产以外的其他农业资产,需要单独对其进行核算的,可增设“其他农业资产”科目(科目编号149),参照“牲畜(禽)资产”、“林木资产”进行核算;合作社需要分年摊销相关长期费用的,可增设“长期待摊费用”科目(科目编号171)。

(二)会计科目使用说明101库存现金一、本科目核算合作社的库存现金。

二、合作社应严格按照国家有关现金管理的规定收支现金,超过库存现金限额的部分应当及时交存银行,并严格按照本制度规定核算现金的各项收支业务。

三、收到现金时,借记本科目,贷记有关科目;支出现金时,借记有关科目,贷记本科目。

四、本科目期末借方余额,反映合作社实际持有的库存现金。

102银行存款一、本科目核算合作社存入银行、信用社或其他金融机构的款项。

二、合作社应当严格按照国家有关支付结算办法,办理银行存款收支业务的结算,并按照本制度规定核算银行存款的各项收支业务。

三、合作社将款项存入银行、信用社或其他金融机构时,借记本科目,贷记有关科目;提取和支出存款时,借记有关科目,贷记本科目。

四、本科目应按银行、信用社或其他金融机构的名称设置明细科目,进行明细核算。

五、本科目期末借方余额,反映合作社实际存在银行、信用社或其他金融机构的款项。

113应收款一、本科目核算合作社与非成员之间发生的各种应收以及暂付款项,包括因销售产品物资、提供劳务应收取的款项以及应收的各种赔款、罚款、利息等。

二、合作社发生各种应收及暂付款项时,借记本科目,贷记“经营收入”、“库存现金”、“银行存款”等科目;收回款项时,借记“库存现金”、“银行存款”等科目,贷记本科目。

农民合作社会计科目使用说明1、农民专业合作社财务会计制度科目表(财会[2007]15号)共37个一级科目2、会计科目使用说明101 库存现金:按照现金管理的规定收支现金,超过库存现金限额的部分应当及时交存银行,并严格按照本制度规定核算现金的各项收支业务。

102 银行存款:按照支付结算办法,办理银行存款收支业务。

应按银行、信用社或其他金融机构的名称设置明细科目核算。

113 应收款:本科目核算合作社与非成员之间发生的各种应收以及暂付款项,包括因销售产品物资、提供劳务应收取的款项以及应收的各种赔款、罚款、利息等。

取得用暂付款购得的产品物资、劳务时,借记“产品物资”等。

对确实无法收回的应收及暂付款项,按规定程序批准核销时,借记“其他支出”科目。

按单位和个人设置明细科目核算。

114 成员往来:本科目核算合作社与其成员的经济往来业务。

合作社为其成员提供农业生产资料购买而应收取的服务费,借记本科目,贷记“经营收入”等科目。

合作社为其成员提供农产品销售服务,收到成员交来的产品时,按合同或协议约定的价格,借记“受托代销商品”等科目。

按合作社成员设置明细科目核算。

年末借方余额合计数应在资产负债表“应收款项”反映;年末贷方余额合计数应在资产负债表“应付款项”反映。

121 产品物资:本科目核算合作社库存的各种产品和物资。

合作社购入并已验收入库的产品物资,按实际支付或应支付的价款,借记本科目。

合作社生产完工以及委托外单位加工完成并已验收入库的产品物资,按实际成本,借记本科目。

产品物资销售时,按实现的销售收入,贷记“经营收入”;按销售产品物资的实际成本,借记“经营支出”科目,贷记本科目。

…按品名设置明细科目核算。

124 委托加工物资:核算合作社委托外单位加工的各种物资的实际成本。

125 委托代销商品:核算合作社委托外单位销售的各种商品的实际成本。

127 受托代购商品:本科目核算合作社接受委托代为采购商品的实际成本。

128 受托代销商品:本科目核算合作社接受委托代销商品的实际成本。

农业专业合作社常用帐表目录一、成员账户表二、农民专业合作社会计科目三、会计档案保管期限四、资产负债表五、盈余及盈余分配表、成员账户表三、农民专业合作社会计科目(一)会计科目表序号------------------------------------------ 科目编号科目名称一、资产类库存现金11012102银行存款3113应收款4114成员往来5121产品物资6124委托加工物资7125委托代销商品8127受托代购商品9128受托代销商品10131对外投资11141牲畜(禽)资产12142林木资产13151固定资产14152累计折旧15153在建工程16154固定资产清理17161无形资产18201二、负债类短期借款19211应付款20212应付工资21221应付盈余返还22222应付剩余盈余23231长期借款24235专项应付款25301三、所有者权益类股金26311专项基金27321资本公积28322盈余公积29331本年盈余30332盈余分配四、成本类生产成本3140132501五、损益类经营收入33502其他收入34511投资收益附注:合作社在经营中涉及使用外埠存款、银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款等各种其他货币资金的,可增设“其他货币资金”科目(科目编号109);合作社在经营中大量使用包装物,需要单独对其进行核算的,可增设“包装物”科目(科目编号 122);合作社生产经营过程中,有牲畜(禽)资产、林木资产以外的其他农业资产,需要单独对其进行核算的,可增设“其他农业资产”科目(科目编号149),参照“牲畜(禽)资产”、“林木资产”进行核算;合作社需要分年摊销相关长期费用的,可增设“长期待摊费用”科目(科目编号171)35 36 37 521 522 529经营支出 管理费用 其他支岀四、会计档案保管期限会农社01表单位:元资产负债表格式五、资产负债表年_月_日编制单位:补充资料:六、盈余及盈余分配表_____ 年会农社02表编制单位:单位:元成员权益变动表________ 年会农社03表编制单位:单位:元成员权益变动表编制说明(1) 本表反映合作社报告年度成员权益增减变动的情况。

2024年农村集体经济组织会计科目表

2024年农村集体经济组织会计科目表可能会包含以下几个主要的科目:资产类科目:

1. 现金:用于记录组织持有的现金资金。

2. 银行存款:记录组织在银行中的存款。

3. 应收账款:记录组织尚未收回的应收款项。

4. 存货:记录组织持有的商品、原材料等存货。

5. 固定资产:记录组织拥有的房屋、土地、设备等长期资产。

6. 无形资产:记录组织拥有的专利权、商标权等无形资产。

负债类科目:

1. 应付账款:记录组织应付而未付的款项。

2. 长期借款:记录组织的长期借款。

3. 短期借款:记录组织的短期借款。

所有者权益类科目:

1. 股本:记录组织的股本金额。

2. 资本公积:记录组织的资本公积。

3. 盈余公积:记录组织的盈余公积。

4. 未分配利润:记录组织的未分配利润。

收入类科目:

1. 经营收入:记录组织通过经营活动获得的收入。

2. 投资收入:记录组织通过投资活动获得的收入。

3. 其他收入:记录组织的其他收入。

费用类科目:

1. 经营费用:记录组织经营活动的费用。

2. 管理费用:记录组织的管理费用。

3. 投资费用:记录组织的投资费用。

4. 其他费用:记录组织的其他费用。

农民专业合作社会计科目一、资产类

库存现金

银行存款

应收款

成员往来

产品物资

委托加工物资委托代销商品受托代购商品受托代销商品对外投资

牲畜(禽)资产林木资产

固定资产

累计折旧

在建工程

固定资产清理无形资产

二、负债类

短期借款

应付款

应付工资

应付盈余返还应付剩余盈余长期借款

专项应付款三、所有者权益类股金

专项基金

资本公积

盈余公积

本年盈余

盈余分配

四、成本类

生产成本

五、损益类

经营收入

其他收入

投资收益

经营支出

管理费用

其他支出。

农民专业合作社财务会计科目(一)会计科目表附注:合作社在经营中涉及使用外埠存款、银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款等各种其他货币资金的,可增设“其他货币资金”科目(科目编号109);合作社在经营中大量使用包装物,需要单独对其进行核算的,可增设“包装物”科目(科目编号122);合作社生产经营过程中,有牲畜(禽)资产、林木资产以外的其他农业资产,需要单独对其进行核算的,可增设“其他农业资产”科目(科目编号149),参照“牲畜(禽)资产”、“林木资产”进行核算;合作社需要分年摊销相关长期费用的,可增设“长期待摊费用”科目(科目编号171)。

(二)会计科目使用说明101库存现金一、本科目核算合作社的库存现金。

二、合作社应严格按照国家有关现金管理的规定收支现金,超过库存现金限额的部分应当及时交存银行,并严格按照本制度规定核算现金的各项收支业务。

三、收到现金时,借记本科目,贷记有关科目;支出现金时,借记有关科目,贷记本科目。

四、本科目期末借方余额,反映合作社实际持有的库存现金。

102银行存款一、本科目核算合作社存入银行、信用社或其他金融机构的款项。

二、合作社应当严格按照国家有关支付结算办法,办理银行存款收支业务的结算,并按照本制度规定核算银行存款的各项收支业务。

三、合作社将款项存入银行、信用社或其他金融机构时,借记本科目,贷记有关科目;提取和支出存款时,借记有关科目,贷记本科目。

四、本科目应按银行、信用社或其他金融机构的名称设置明细科目,进行明细核算。

五、本科目期末借方余额,反映合作社实际存在银行、信用社或其他金融机构的款项。

113应收款一、本科目核算合作社与非成员之间发生的各种应收以及暂付款项,包括因销售产品物资、提供劳务应收取的款项以及应收的各种赔款、罚款、利息等。

二、合作社发生各种应收及暂付款项时,借记本科目,贷记“经营收入”、“库存现金”、“银行存款”等科目;收回款项时,借记“库存现金”、“银行存款”等科目,贷记本科目。

农民专业合作社财务会计科目(一)会计科目表附注:合作社在经营中涉及使用外埠存款、银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款等各种其他货币资金的,可增设“其他货币资金”科目(科目编号109);合作社在经营中大量使用包装物,需要单独对其进行核算的,可增设“包装物”科目(科目编号122);合作社生产经营过程中,有牲畜(禽)资产、林木资产以外的其他农业资产,需要单独对其进行核算的,可增设“其他农业资产”科目(科目编号149),参照“牲畜(禽)资产”、“林木资产”进行核算;合作社需要分年摊销相关长期费用的,可增设“长期待摊费用”科目(科目编号171)。

(二)会计科目使用说明101库存现金一、本科目核算合作社的库存现金。

二、合作社应严格按照国家有关现金管理的规定收支现金,超过库存现金限额的部分应当及时交存银行,并严格按照本制度规定核算现金的各项收支业务。

三、收到现金时,借记本科目,贷记有关科目;支出现金时,借记有关科目,贷记本科目。

四、本科目期末借方余额,反映合作社实际持有的库存现金。

102银行存款一、本科目核算合作社存入银行、信用社或其他金融机构的款项。

二、合作社应当严格按照国家有关支付结算办法,办理银行存款收支业务的结算,并按照本制度规定核算银行存款的各项收支业务。

三、合作社将款项存入银行、信用社或其他金融机构时,借记本科目,贷记有关科目;提取和支出存款时,借记有关科目,贷记本科目。

四、本科目应按银行、信用社或其他金融机构的名称设置明细科目,进行明细核算。

五、本科目期末借方余额,反映合作社实际存在银行、信用社或其他金融机构的款项。

113应收款一、本科目核算合作社与非成员之间发生的各种应收以及暂付款项,包括因销售产品物资、提供劳务应收取的款项以及应收的各种赔款、罚款、利息等。

二、合作社发生各种应收及暂付款项时,借记本科目,贷记“经营收入”、“库存现金”、“银行存款”等科目;收回款项时,借记“库存现金”、“银行存款”等科目,贷记本科目。

农民专业合作社财务会计科目农民专业合作社财务会计科目(一)会计科目表顺序号科目编号科目名称1 2 3 4 5 6 7 8 91011121314151617 101102113114121124125127128131141142151152153154161一、资产类库存现金银行存款应收款成员往来产品物资委托加工物资委托代销商品受托代购商品受托代销商品对外投资牲畜(禽)资产林木资产固定资产累计折旧在建工程固定资产清理无形资产18192021222324252627282930313233 201211212221222231235301311321322331332401501502二、负债类短期借款应付款应付工资应付盈余返还应付剩余盈余长期借款专项应付款三、所有者权益类股金专项基金资本公积盈余公积本年盈余盈余分配四、成本类生产成本五、损益类经营收入其他收入34353637 511521522529投资收益经营支出管理费用其他支出附注:合作社在经营中涉及使用外埠存款、银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款等各种其他货币资金的,可增设“其他货币资金”科目(科目编号109);合作社在经营中大量使用包装物,需要单独对其进行核算的,可增设“包装物”科目(科目编号122);合作社生产经营过程中,有牲畜(禽)资产、林木资产以外的其他农业资产,需要单独对其进行核算的,可增设“其他农业资产”科目(科目编号149),参照“牲畜(禽)资产”、“林木资产”进行核算;合作社需要分年摊销相关长期费用的,可增设“长期待摊费用”科目(科目编号171)。

(二)会计科目使用说明101库存现金一、本科目核算合作社的库存现金。

二、合作社应严格按照国家有关现金管理的规定收支现金,超过库存现金限额的部分应当及时交存银行,并严格按照本制度规定核算现金的各项收支业务。

三、收到现金时,借记本科目,贷记有关科目;支出现金时,借记有关科目,贷记本科目。

农民专业合作社会计报表(三表).-资产负债表年月日会农社01表编制单位:单位:元资产行次年初数年末数负债及所有者权益行次年初数年末数流动资产:货币资金应收款项存货流动资产合计长期资产:对外投资农业资产:牲畜(禽)资产林木资产农业资产合计固定资产:固定资产原值减:累计折旧固定资产净值固定资产清理在建工程固定资产合计其他资产:无形资产长期资产合计资产总计1 561011121315161720212225272829流动负债:短期借款应付款项应付工资应付盈余返还应付剩余盈余流动负债合计长期负债:长期借款专项应付款长期负债合计负债合计所有者权益:股金专项基金资本公积盈余公积未分配盈余所有者权益合计负债和所有者权益总计3031323335364041424344454647505154补充资料:项目金额无法收回、尚未批准核销的应收款项盘亏、毁损和报废、尚未批准核销的存货无法收回、尚未批准核销的对外投资死亡毁损、尚未批准核销的农业资产盘亏、毁损和报废、尚未批准核销的固定资产毁损和报废、尚未批准核销的在建工程注销和无效、尚未批准核销的无形资产— 1 —盈余及盈余分配表年会农社02表编制单位:单位:元项目行次金额项目行次金额本年盈余一、经营收入加:投资收益减:经营支出管理费用二、经营收益加:其他收入减:其他支出三、本年盈余125610111215盈余分配四、本年盈余加:年初未分配盈余其他转入五、可分配盈余减:提取盈余公积盈余返还剩余盈余分配六、年末未分配盈余1617182122232428— 2 —成员权益变动表年会农社03表编制单位:单位:元项目股金专项基金资本公积盈余公积未分配盈余合计年初余额35443.40本年增加数525864.71 其中:其中:其中:其中:资本公积转赠国家财政直接补助股金溢价从盈余中提取盈余公积转赠接受捐赠转入资产评估增值成员增加出资本年减少数其中:按交易量(额)分配的盈余:剩余盈余分配年末余额成员权益变动表编制说明(1)本表反映合作社报告年度成员权益增减变动的情况。