东莞城区商圈分析

- 格式:ppt

- 大小:4.29 MB

- 文档页数:19

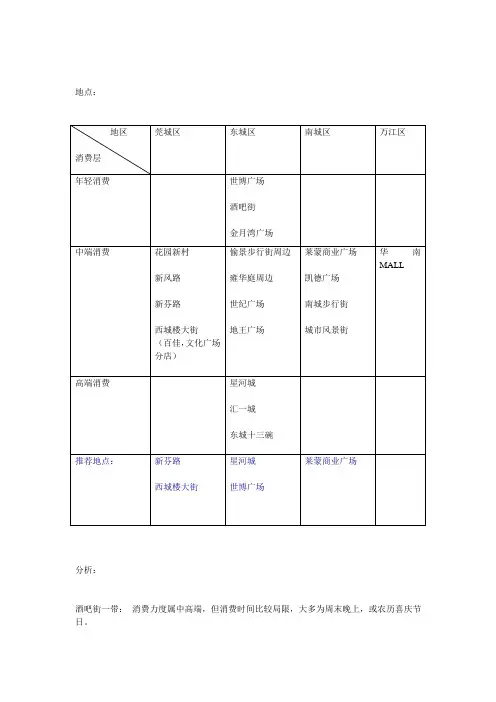

地点:

分析:

酒吧街一带:消费力度属中高端,但消费时间比较局限,大多为周末晚上,或农历喜庆节日。

金月湾广场:位于东城中心广场旁,消费力度属中高端,但人流量较为少。

南城步行街,城市风景街:食肆较多,已经发展了一段时间,但消费力相对较低。

附近好多食肆经常会以团购方法进行促销,导致消费定位有些混乱。

华南MALL :发展已有相当一段时间,除了万达影城具有相当人气能吸引人群消费外,其他商店和设施都比较冷清。

花园新村:比较老牌的商圈,主要以卖服饰为主,消费力在近些年来慢慢减退。

东城十三碗:晚饭时间人气较旺,平日相对冷清,消费群在此消费比较有目的性。

愉景步行街周边:面街的商铺比较红火,步行街内店铺都比较冷清,周边食肆众多(星巴克、蓝鸟、泰味盏…)。

东莞城市商圈拓展思路东莞主要商圈:根据9月5日上午召开的广东省东莞市党政领导班子联席会议审定了《东莞市中央商圈建设实施方案》和《东莞市中央生态休闲区建设实施方案》。

2011~2015年,东莞市政府将分别投入约10亿元用于中央商圈、中央生态休闲区建设。

中央商圈由四大商圈组成,分别为东城区的东纵商圈、莞城区的城楼商圈、南城区的鸿福商圈和万江区华南摩尔商圈,总用地面积约14平方公里,其中启动区为东纵和城楼两大商圈,用地面积约7.7平方公里,为中央商圈建设与推进探索经验。

整体城市消费情况:1.根据国家统计局2月发布中国城市消费水平指数排名:广州名列第4位,东莞位列第13位、深圳为第3名。

消费指数分别为0.89和0.77、0.93(上海指数为1)。

2根据同时公布中国城市年均可支配收入排名。

东莞以20526元位居第二,深圳第一名为2796元、广州第5名为16884元。

3根据10月9日广东省《关于全面加强我省计生工作促进人口长期均衡发展的决定》中数据显示,东莞目前东莞常住人口达822万成广东第三大人口城市。

通过对比发现东莞目前消费指数和年均可支配收入不成正比,说明东莞目前消费意思在很大程度上还是过于保守,消费潜力还有很大挖掘空间。

从公司角度看,东莞市场潜在商业价值和潜在市场不比广州市、深圳小。

消费区域:东莞现有消费区域主要集中在莞城区、南城区、东城区、常平镇、长安镇、虎门镇6个镇城区,目前还没有形成较大规模消费区域,主要还是由于交通原因和地理区域分布原因。

其他26个镇区消费较为分散,也各有特色,消费区域分布在镇区各中心区域街道,主要以服饰、餐饮、休闲等为主,根据9月5日东莞市《东莞市中央商圈建设实施方案》和《东莞市中央生态休闲区建设实施方案》。

2011-2015万江区也将成为一个新兴消费区域。

也将有5个新兴特色片区为:万江龙湾片区,侧重滨水休闲湿地特色;寮步香市片区,侧重香市文体体验;莞城西隅片区,侧重岭南传统文化;东城大王洲片区,侧重农业观光及农庄体验;南城白马片区,侧重花卉苗圃。

东莞市商铺情况市场调查与分析篇一掌握了消费者对宏远所开发的沿河路批发市场的评价与建议,综合各方面的资讯,能对宏景商贸中心商铺的价格定位、发动、宣传与经营起到一定的参考作用。

现将具体情况汇报如下:查范围:1、东莞市四大区域的商铺:1 莞城范围:华业大厦、花园商贸城、富怡花园、佳力大厦;2 东城范围:雍华庭、聚富豪苑、中惠华庭;3 南城范围:金域名苑、中信东泰花园康怡居、石竹新花园;4 万江区域:哈客来数码城2、主商区:1 中兴路莞城批发市场2 博厦批发市场3 宏远沿河路副食品批发市场调研方法:4 与业主进行面对面的访谈5 以客户的身份到售楼中心咨询6 调查问卷调查结果与分析:东莞市四大区域商铺状况调查结果与分析:1对比表2 价格对比图:单位:元/㎡450003500025000150005000莞城东城南城3分析:花园新村:作为莞城商业中心地,它集中了东莞餐饮、娱乐、服装等各类消费于一街,是东莞市商业黄金地带,这里商铺租售两旺,发展商开发的商铺一推出即在短期内售完,东莞市居民大多愿在此投资,认为这里是东莞市的黄金地铺,市场状况明显供不应求,使得此地段的铺位价格节节攀升,且这里的二手市场也较发达,转手及出售、出租均很容易,换手频率也很快,为投资者提供了广阔的炒作空间,目前已发展至樟村大道、文华花园大道以及红荔路。

东城:随着老城区的搬迁,东城区现已形成一个新的商业中心,聚敛了大量的人气,潜在购买力很大,置业人士当中投资、自用各占一半,而且所经营的项目均属高档,是东莞市的高档消费区,因此,开发商推出的商铺价格步步走高,需求量呈上升趋势,雍华庭的步行街第一期铺位在半年之内销售完毕以及聚富豪苑临街商铺40,000元/㎡就足已证明。

但位于东城中路地段的中惠华庭以及东兴商贸城还未形成商业气氛,因此即使中惠华庭定价适中且是现铺,也卖得不够理想,有价无市,处于被动状态。

南城:东莞市的主要银行机构均设立于此,是东莞市的金融一条街,相对于莞城与东城,南城区还未形成商业中心的氛围,价格大多定于10,000-20,000元/ ㎡之间。

在住宅市场日趋企稳的当下,商铺投资正逐渐火热。

一手商铺由于周边区域尚未成熟,投资存在不确定性;而二手商铺凭借其周边完善的配套,发展前景已经明朗化,区域现状及价值可以很直观地呈现出来,包括商铺的运营情况、租金情况等,相比较而言,二手店铺投资风险较小。

据了解,在当前经济环境下,二手商铺投资已经成为投资者的抗通胀的首选。

东莞城区商业正处于萌芽期,还有很大的升值空间,恰逢轻轨在建政策多重利好,正是投资商业入市好时机。

现搜罗东莞城区商铺几个投资热点区域进行逐一分析。

鸿福商圈现状:位于东莞的政治、经济、文化、金融及商务中心,商业主要为中心区行政、商务等作配套服务。

鸿福商圈拥有沃尔玛、莱蒙商业中心、希尔顿广场、中心广场、综艺·曼哈顿时代等商业中心。

海雅百货、家乐福、苏宁电器、时尚电器、肯德基、麦当劳等品牌商家已进驻。

目前鸿福商圈已取代东纵商圈成为东莞商业圈的新贵。

投资前景:信诺地产市场部经理邓燕清认为,随着政府规划以及轻轨渗入,整个商圈以附近写字楼白领人群带动消费,日益成熟的品牌百货和商务氛围逐渐浓厚,南城鸿福路商圈有望成为集休闲娱乐、百货集中的商业要地。

大型休闲娱乐品牌,高端百货未来可在南城鸿福路商圈分一杯羹。

西平宏伟路商圈现状:南城西平属于东莞CLD-中央生活区,该区域拥有二十大高档楼盘;30多万高端消费人群,其中最具影响力的景湖时代商业广场作为该区域唯一商业圈;景湖时代配套有6万平方米商业项目,目前已进驻的商家有家乐福、国美电器、彩怡百货、必胜客、肯德基等知名品牌商家。

投资前景:德融置业副总经理聂明开认为,临近的楼盘商铺如景湖春晓、格林小城、新中银花园等已经形成初具规模的商业圈。

届时,当R2轻轨站出口落成后,将势必加快带动西平整个片区的商业发展。

第一国际商圈现状:该商圈经历了7年的沉静即将迎来春天。

第一国际位于东莞未来的政治、文化、金融、会展、商业中心之新城市中心的核心要地,总占地面积21.12万平方米,建筑面积100万平方米,总共分为四期开发包括商业中心一期、百安居、汇一城、海德广场。

东莞城市商业一主八副中心分布图◎厚街副中心作为东莞家具业、酒店业和会展业的商贸重镇,厚街先后获得“中国会展名镇”、“中国钻石餐饮名镇”和“珠江文化星座”的美誉,拥有名家具、外博会、印刷展、机械展等国际展会和数家珠江三角洲最高别级酒店,专业市场共37个,涉及超20个行业。

近年来,厚街主动融入主城区商贸经带,提出打造香港服务业卫星城和建设现代商居新城的定位。

◎松山湖副中心具有支撑技术平台的核心地位,承担区域商务中心职能,是东莞新技术、新产业、新产品的展示、交易及交流中心,区域研发服务中心、学术及人才交流服务中心。

园区加大旅游设施投入,通过举办大型活动、推出新型旅游项目等,以旅游促配套,从而带旺园区商贸经济的快速发展。

如10月份创新推出的科技、工业旅游项目,更树立了园区的科技形象。

◎石龙副中心作为东莞东北部的商贸古镇,石龙先后荣获中国历史名镇和联合国颁发的“国际宜居城镇第一名”的荣誉,大大增强了该镇对商贸业的吸引力。

未来,石龙紧扣东莞市主城区交通枢纽、珠三角岭南特色宜居城镇、东江片区服务中心三个定位,紧抓新火车站迁建机遇大力发展商贸流通业。

同时,融合岭南文化,石龙以绿化路欧美风情商业街引领区域消费时尚,以IT 产品专业街区形成展示和营销东莞IT产品的窗口和集聚区。

石龙商业网点还将对东莞北部镇区的商贸发展起到区域拉动和辐射作用。

◎常平副中心凭借铁路枢纽的区位优势,发展成为东莞东部商贸流通业中心城镇。

近年来,常平镇重点建设大京九物流基地,增强酒店业的商务、度假功能。

“广东国际啤酒节”、“欢乐常平·商贸旅游文化节”、“装饰建材文化节”等主题特色的城市节庆活动远近闻名,极大了丰富该镇商贸活动内涵,提亮了常平商贸旅游宣传名片。

◎樟木头副中心该镇按照打造“商贸新樟城”的定位,正逐步打造成为东莞东南部和山区片最具吸引力的现代商贸重镇。

目前,该镇集购物、休闲、娱乐为一体的商业副中心的功能正得到逐步完善,樟木头粮油饲料批发市场等专业批发市场的档次和集聚效应也得到较大提升,该镇正以规模经营带动周边镇区经济发展。

东莞城区主要商圈研究报告目录第一部分:商圈现状分析1.商业物业现状分析1.1. 物业分布1.2. 商业形态1.3. 建筑规模1.4. 产品特色1.5. 业态分布1.6. 经营方式1.7. 租售价位1.8. 配套设施1.9. 物业管理1.10. 车位状况2. 商业竞争格局分析6.1. 商圈细分6.2. 各商圈发展前景分析6.3. 城区商业发展趋势分析实用文档3. 典型项目调研第二部分:客户市场调研1. 消费者调查定量分析2. 沿街商铺经营者调查定量分析3. 商场内商铺经营者调查定量分析第一部分:商圈现状分析实用文档1.商业物业现状分析:1.1. 物业分布:东莞商业物业分布较为分散,城区已经发展成熟的商业集中地主要集中在西正路-市桥路、花园路及东城大道。

随着新一轮的城市化建设,目前一批大型商业项目的启动,将改变目前东莞城区的商业布局。

南城、东城、万江随着核心商业物业的建设,都将形成新的商圈。

>>城区主力商家及在建大型商业物业分布:区域核心商业地址备注莞城区沃尔玛东纵大道已营业莞城区地王广场东纵大道2004.10开业莞城区天和百货西正路已营业莞城区百佳西正路已营业莞城区家乐福运河西路已营业莞城区百佳东城西路已营业莞城区国美电器东城西路已营业东城区天和百货东纵大道已营业东城区华润东城大道2004.5开业实用文档东城区吉之岛花园路已开业东城区东城风情步行街东城大道已营业东城区世博广场东升大道在建东城区星光影业商城东升大道明年开工南城区第一国际鸿福路在建东江区华南MALL 万江大道在建从以上表格可以看出,目前城区商业主要分布在莞城区及东城区,而东城区则是目前在建商业物业最为集中的区域。

市区已售、在售和正在运营的商业物业比较集中的区域主要在东城区,其主要原因在于城市用地限制及规划发展引导的影响,同时东城区集中了东城中心、金月湾、东城山庄、新世界花园、东糖住宅小区、金泽花园等档次较高的新兴居住小区,有着较强的消费力资源,同样需要较高档次的消费场所与之匹配。

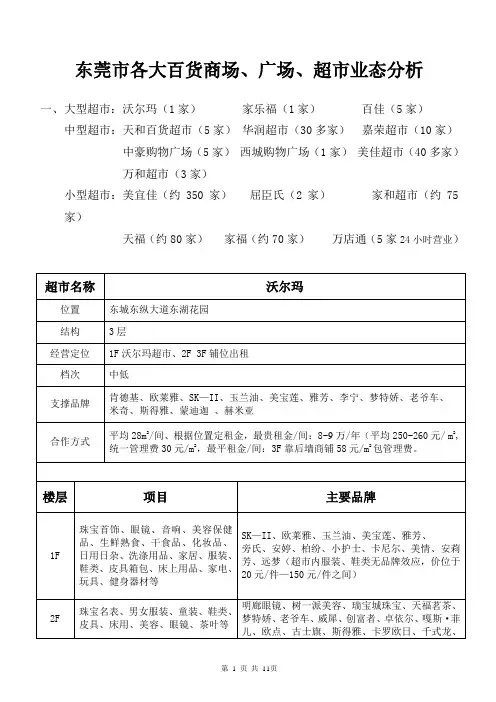

东莞市各大百货商场、广场、超市业态分析一、大型超市:沃尔玛(1家)家乐福(1家)百佳(5家)中型超市:天和百货超市(5家)华润超市(30多家)嘉荣超市(10家)中豪购物广场(5家)西城购物广场(1家)美佳超市(40多家)万和超市(3家)小型超市:美宜佳(约350家)屈臣氏(2家)家和超市(约75家)天福(约80家)家福(约70家)万店通(5家24小时营业)家乐福超市内大部分商品比其它商场同类商品要便宜,购物气氛较好,经常举行促销活动(派发宣传单),但交通不便利(有购物车接送,但接送范围只限万江及樟村一带),且在约距800米处有吉之岛、嘉荣超市与之竞争,所以生意一般。

二、百货店:东莞天和百货(连锁2家)日本吉之岛(连锁1家)盈锋天和店地处东纵大道天宝工业区,周边有沃尔玛、美新家居中心、君豪广场(筹建中,华润万佳已进驻)、世博广场(筹建中)、威尼斯广场(筹建中)、地王广场(招商中)、景湖花园酒店、时尚电器城、景怡酒店、四海旅行社、五湖酒店、永和豆浆、光辉家具批发城、圣保罗西餐酒吧、海联大厦、广东发展银行、工行、名匠家私、美好集团、东城风情步行街、雍华庭、金泽花园、百佳、国美、麦当劳、建材一条街、人民公园后门、岗贝市场、欧风咖啡西餐厅、聚福豪苑、东湖花园、人寿保险、罗沙大厦、城市花园等。

因盈锋店属天宝工业区,工厂林立,外来人口较多,人均月收入在500-800元之间,再加上附近就有沃尔玛超市与时尚电器城、华康电器城与之竞争,原3F占1/2面积的自营电器,也于03年11月撤场,扩大经营平价服装,以此吸引周边打工一族来此消费,增加人气,由于消费能力低,所以销售额远不如西城店。

西城天和店是东莞市目前规模最大,品牌最齐全的百货店,处于城区中心黄金地段文化广场旁,交通便利,周边有肯德基、智通人才市场、麦当劳、丽晶酒店、东方酒店、通讯一条街、东莞影剧院、东升商场、华侨大酒店、文化大楼、中国邮政局、运河酒店、人民医院、牛骨巷医院、飞跃3C数码广场、东莞航空服务公司、鸿福城、女人街、国旅、东莞博物馆、东莞宾馆、太平洋酒店、市桥路步行街、人民公园等,集娱乐、休闲、购物于一体。

(2023)东莞某商圈市场调研分析报告课件(一)2023年东莞某商圈市场调研分析报告背景随着人口和经济的不断发展,东莞的商业市场也在不断蓬勃发展。

特别是某商圈,由于得天独厚的地理位置和繁华的商业氛围,吸引了大批消费者和商家的目光。

为了更好地了解该商圈市场情况,我们进行了一次详细的市场调研分析。

调研目的本次调研主要旨在了解该商圈的消费者群体、消费行为、竞争对手、未来发展趋势等相关情况,为商家、投资者以及政府决策者提供参考。

调研方法本次调研采用了问卷调查和实地走访相结合的方式进行。

我们先通过问卷调查了解消费者的购物习惯和消费意愿,再对该商圈的商家进行实地走访和访谈,了解他们的经营情况和竞争状况。

调研结果经过对数据的分析和整理,我们得出了以下结论:消费者群体该商圈主要吸引的消费者群体为25-45岁之间、有一定消费能力的白领和中产阶级人群。

其中女性消费者占主导地位,占比超过60%。

购物习惯大部分消费者以购买服饰为主,占比超过40%;其次是化妆品和家居用品,占比分别为25%和20%。

消费者购物主要以品牌、质量和价格为主要考虑因素,超过70%的消费者会在购物前进行线上比较和选择。

竞争对手该商圈的竞争对手主要集中在同一区域内,主要为大型百货和购物中心。

商圈内的品牌商家之间的竞争也比较激烈,特别是服装鞋帽等品类的品牌商家。

发展趋势随着消费者消费观念的逐渐更新和年轻消费者的增多,该商圈的发展趋势将愈加多元化和个性化。

未来商圈将趋向高端品牌集聚、文化消费和互联网融合等方向。

结语通过本次调研,我们对该商圈的市场情况有了更为清晰的了解。

我们相信商家、投资者以及政府决策者可以根据本报告提供的信息,更加精准地制定出适合自己的市场营销和经营策略,为商圈的未来发展打下坚实的基础。

建议根据调研结果,我们提出以下建议:1.提高个性化和差异化竞争能力。

与其他商业体不同,商家要充分挖掘和突出自身的特点和优势,打造不同于其他商业体的品牌和形象。

东莞商圈四大商圈《东莞市2005-2015年城市商业网点规划》提出,东莞将建设一个以莞城、东城、万江、南城四个主要商圈为核心的东莞市商业主中心。

近年来,随着东莞居民收入的不断提高,东莞零售商业得到迅猛的发展1.莞城商圈:租金和售价的领头羊莞城商圈是东莞的老商业街区,主要由西正路-市桥路商业老街、地王广场-沃尔玛一带组成,其商业主要集中分布在东正路、西正路、金牛路、北正路、向阳路、振华路等传统商业街区以及东纵大道。

莞城商圈的西正路-市桥路一带,聚集了50多家服装、鞋包、IT知名品牌专卖店;东莞本地最大的零售商家天和百货与香港百佳两大商家联手入驻文化广场,,形成业态互补的大型购物中心;正在销售的近15万平方米的西城楼大街也将为片区商业注入新的活力。

作为城区历史最悠久的商业街,该片区已经成为东莞城区资金回报率最高的商业区之一,同时也是目前城区人气最旺的商业街之一。

地王广场-沃尔玛片区的商业其实是西正-市桥路商业街发展的延伸,片区可谓众商云集,地王广场、盈丰广场、沃尔玛购物广场、东方愉景威尼斯广场等大型商业中心一个接着一个涌现,沃尔玛、天虹等品牌商家纷纷进驻。

片区周边拥有东湖花园、雍华庭、金泽花园、金月湾花园、聚福豪苑、东城中心、中惠华庭、东糖花园、城市花园等数十个高档社区,消费力强劲。

莞城商圈无论是商铺售价还是租金收益都是东莞市区标杆,如繁华的西正路商铺租金每平方米可高达400-1200元,近期销售的西城楼大街一期临街商铺起价在每平方米8万元。

2.东城商圈:云集众多品牌大商家东城商圈主要由东城大道和东城中路交叉的临近地带以及花园路、红荔路、育兴路等主要街区组成南北两个商业集聚地。

沿东城大道就有世纪广场、世博广场、星河传说、新世纪酒吧街、一里洋场等众多大型商业,品牌商家家乐福、海雅百货、好又多、国美、苏宁电器等纷纷进驻该片区。

同时,东城东路以东聚集了一批高尚住宅区,如新世界花园、新世纪又一居、愉景花园、峰景高尔夫别墅、庆峰花园、年丰山庄、银湖花园、嘉湖花园等,形成一股强大的消费力,对片区商业发展有着巨大的推动。

东莞商圈四大商圈《东莞市2005-2015年城市商业网点规划》提出,东莞将建设一个以莞城、东城、万江、南城四个主要商圈为核心的东莞市商业主中心。

近年来,随着东莞居民收入的不断提高,东莞零售商业得到迅猛的发展1.莞城商圈:租金和售价的领头羊莞城商圈是东莞的老商业街区,主要由西正路-市桥路商业老街、地王广场-沃尔玛一带组成,其商业主要集中分布在东正路、西正路、金牛路、北正路、向阳路、振华路等传统商业街区以及东纵大道。

莞城商圈的西正路-市桥路一带,聚集了50多家服装、鞋包、IT知名品牌专卖店;东莞本地最大的零售商家天和百货与香港百佳两大商家联手入驻文化广场,,形成业态互补的大型购物中心;正在销售的近15万平方米的西城楼大街也将为片区商业注入新的活力。

作为城区历史最悠久的商业街,该片区已经成为东莞城区资金回报率最高的商业区之一,同时也是目前城区人气最旺的商业街之一。

地王广场-沃尔玛片区的商业其实是西正-市桥路商业街发展的延伸,片区可谓众商云集,地王广场、盈丰广场、沃尔玛购物广场、东方愉景威尼斯广场等大型商业中心一个接着一个涌现,沃尔玛、天虹等品牌商家纷纷进驻。

片区周边拥有东湖花园、雍华庭、金泽花园、金月湾花园、聚福豪苑、东城中心、中惠华庭、东糖花园、城市花园等数十个高档社区,消费力强劲。

莞城商圈无论是商铺售价还是租金收益都是东莞市区标杆,如繁华的西正路商铺租金每平方米可高达400-1200元,近期销售的西城楼大街一期临街商铺起价在每平方米8万元。

2.东城商圈:云集众多品牌大商家东城商圈主要由东城大道和东城中路交叉的临近地带以及花园路、红荔路、育兴路等主要街区组成南北两个商业集聚地。

沿东城大道就有世纪广场、世博广场、星河传说、新世纪酒吧街、一里洋场等众多大型商业,品牌商家家乐福、海雅百货、好又多、国美、苏宁电器等纷纷进驻该片区。

同时,东城东路以东聚集了一批高尚住宅区,如新世界花园、新世纪又一居、愉景花园、峰景高尔夫别墅、庆峰花园、年丰山庄、银湖花园、嘉湖花园等,形成一股强大的消费力,对片区商业发展有着巨大的推动。

⽐主城区更有“料”,东莞七⼤临深镇街商圈蜕变史产业外溢促进边界地区发展,以东莞为典型代表,受益于深圳产业转移,临深多个镇街发展⽔平明显更⾼。

⽽随着东莞加速融⼊深圳都市圈建设,临深镇街再次迎来新⼀轮发展机遇。

2020年9⽉,东莞提出“南部临深的虎门、长安、⼤岭⼭、⼤朗、黄江、樟⽊头、凤岗、塘厦、清溪9镇⾼⽔平对接和融⼊深圳中国特⾊社会主义先⾏⽰范区,打造成为深莞深度融合发展的样板和引领全市⾼质量发展的⾼地。

”临深概念下,其商业发展如何?本⽂赢商⽹选取长安、⼤岭⼭、⼤朗、黄江、凤岗、塘厦、清溪七个在地理位置上与深圳接壤的镇街(滨海新区商业暂未发展起来,故不作具体分析),分析这七⼤镇街的商业现状与未来机遇。

七⼤全国百强镇商业总体量150.5万㎡“强镇”是东莞城市特⾊,⽽临深镇街更是其中翘楚。

在2019年全国综合实⼒百强镇中,长安、⼤岭⼭、⼤朗、黄江、凤岗、塘厦、清溪七⼤与深圳直接接壤的镇街全部上榜,其中长安更是跻⾝前⼗,位列第七位。

(数据/制图:赢商⽹)在强镇经济带动下,其商业也同样值得关注。

据赢商⽹不完全统计,七镇存量商业共计28个(单体商业体量≥2万⽅),总体量已达150.5万平⽅⽶。

从集中式商业项⽬体量来看,都以5万平⽅⽶以下的⼩体量与5-10万平⽅⽶的中体量为主,分别为17个和8个,10万平⽅⽶以上的购物中⼼仅有长安万达⼴场、新世纪长盛⼴场与益⽥假⽇奥特莱斯3个项⽬。

从头部企业进驻情况来看,长安、塘厦、凤岗吸引了万科、万达、天虹、益⽥、⾦地等全国知名商业企业落⼦,其他镇街主要以本⼟开发商为主。

(商业体量≥2万平⽅⽶,不包含传统商业街)从区域部分来看,长安、⼤朗、凤岗三镇集中式商业相对较强,体量远⾼于其他镇街。

⽽黄江、⼤岭⼭、清溪三镇集中商业发展更为落后,总体量均在10万平⽅⽶上下。

那么,这七⼤镇街具体商业表现如何?蕴藏着哪些机会点?长安镇:“两万”形成消费主阵地长安地处深莞对接的前沿地带,与深圳宝安松岗仅⼀河之隔。