生产企业总成本费用预估预测表excel表格

- 格式:xlsx

- 大小:11.40 KB

- 文档页数:1

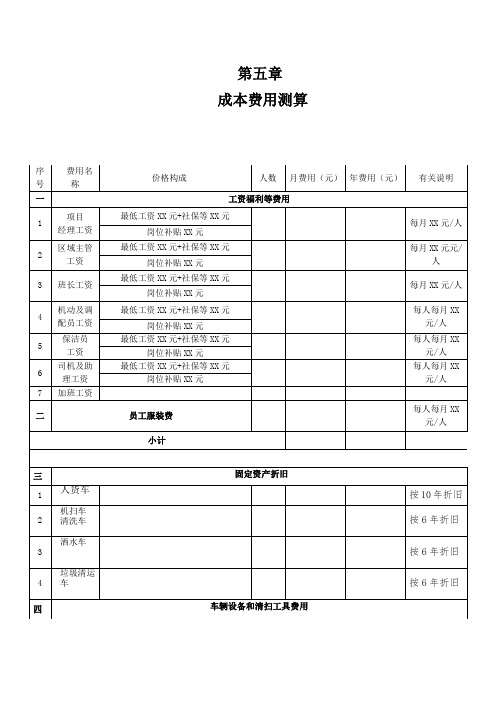

第五章成本费用测算二、XX市道路保洁服务项目人员安排(XX)(一)管理人员XX人1、项目经理X人负责本项目的管理、检查、考评与协调工作、招聘及培训。

2、区域主管X人负责每天管辖区域内的保洁监督3、带班及值班班长X人(二)保洁人员X人1、贵安大道道路X人,2、东二环道路X人3、北四号路X人武当山路X人4、机动及其他岗位人员X人。

(三)作业车辆司机及助理:X人五、作业车辆及设备投入计划及管理1、作业车辆(1)高压清洗车(总质量8 吨及以上)X台;(2)洗扫车(总质量8 吨及以上)X台;(3)后装式压缩垃圾车(总质量3 吨)X台;(4)小型沟臂式垃圾车X 台(含配箱50 个);(5)洒水(总质量8 吨及以上)X台;(6)配备项目工作(兼保洁机动车辆)皮卡工具车 X辆,巡查电动摩托车 X 辆;(7)拟用人力(电)三轮垃圾车共计 X 辆;2、物资装备(1)分类垃圾箱(桶)XX个▲贵安大道(平坝至安顺段)道路总长XX米,总宽XX米(含绿化隔离带、人行通道等),一边配置XX个(按XX米间距配一个计算),共计XX个。

▲东二环道路总长XX米,总宽XX米(含绿化隔离带、人行通道等),一边配置XX个(按XX米间距配一个计算),共计XX个。

▲北四号路道路总长XX米,总宽XX米(含绿化隔离带、人行通道等),一边配置XX个(按XX米间距配一个计算),共计XX个。

▲武当山路道路总长XX米,总宽XX米(含绿化隔离带、人行通道等),一边配置XX个(按XX米间距配一个计算),共计XX个。

(2)保洁工具根据安顺市道路保洁服务项目的特点,我公司选用传统竹制扫把和铁皮簸箕,其优点在于灵巧、耐用。

清洗保洁人员除配备抹布、面漆刀外,同时配备用于清洗乱涂乱贴的清洁剂、涂料等。

(3)服装▲保洁员每人定制带有安全反光标记的短袖、长袖各两套工作服(含帽子),雨衣一套。

▲班长每人定制与保洁员不同款式的短袖、长袖各X套工作服(含帽子),雨衣一套,佩带胸牌上岗管理。

利用EXCEL进行有效的成本分析在当今复杂的商业环境中,进行有效的成本分析显得尤为重要。

Excel 作为一款强大的数据处理工具,提供了各种功能来帮助用户清晰地了解和分析成本结构。

掌握Excel中的这些技巧,将使各类企业在制定财务决策时更加得心应手。

理解成本分析的基本概念成本分析的首要目标在于识别、评估和控制企业产生的多种成本。

它不仅包括直接成本,例如原材料和人工费用,还包括间接成本,例如管理费和租金。

通过认识这些不同类型的成本,企业能更有效地制定预算,降低不必要的开支。

创建成本预算表使用Excel创建成本预算表是成本分析的重要一步。

可以通过列出各种成本项目并预算相应的数额来完成。

打开一个新表格,设定表头,包含项目名称、预估成本、实际成本和差异等列。

通过这种方式,企业能够轻松跟踪各项费用支出,并便于日后的调整。

利用Excel的插入函数功能,可以快速计算出预估成本与实际成本之间的差距,及时发现问题。

数据可视化Excel提供了多种图表工具,能够将复杂的数据以图形的形式展示,使得信息传达更加直观。

在进行成本分析时,可以运用柱状图、饼图等方式,展示不同成本在总成本中的占比,帮助决策者更加清晰地了解各项成本的结构。

例如,通过饼图来显示销售成本、管理成本及其他费用的比例,为后续的策略调整提供依据。

进行趋势分析趋势分析是通过对历史成本数据的检查,来预测未来的成本变化。

Excel中可以利用“趋势线”功能,轻松绘制出成本随时间变化的趋势图。

用户可以根据这些趋势制定相应的预算计划。

例如,假设发现某一项材料的成本在过去一年内呈上升趋势,那么提前采取措施,例如寻找替代供应商或调整订单量,能够有效控制未来成本的上涨。

使用条件格式提升分析效果Excel的条件格式功能能够为数据增加层次感。

通过设置特定条件,使得某些数据以不同颜色或样式突出显示。

例如,可以为超出预算的成本项目设定红色标记,及时提醒用户关注这些问题。

这样,企业在进行成本控制时能迅速识别出需要调整的部分,提高了工作效率。

XX公司成本预测表XX公司成本预测表2004年产品产量和成本资料高低点法月份产量(件)生产成本(元)最高产量(件)49401450050000 最高成本(元)650002412041000 最低产量(件)40503425042200 最低成本(元)550004470053500 单位变动成本(元/件)11、245485056000 固定成本(元)9494、386490062500xx年预测产量(件)50007405055000xx年预测总成本65674、168445048000 回归直线法9462047500 单位变动成本19、4310494065000 固定成本 -36603、3111408041200xx年预测产量(件)500012430043500xx年预测总成本60554、402004年成本资料xx年预测产量及成本资料产品单位成本(元/件)1000 产品产量(件)2500产量增长15%2004年各项目占总成本比重劳动生产率提高20%成本项目比重生产工人平均工资增长10%直接材料30% 原材料消耗定额降低9%直接人工45% 原材料价格上升3%制造费用25% 制造费用增加13%因素分析法成本项目成本降低率预测产量按上年单位成本计算的总成本(元)2500000直接材料1、88%直接人工3、75% 产品成本总降低额(元)151644、57制造费用 0、43%产品成本总降低率6、07%xx年预测总成本2348355、43项目2004年产品资料xx年预测资料销量(件)500000550000单价(元)4565单位成本(元/件)20价内税及附加的平均税率15%目标利润(元)25000000项目利润推算法比例分析法总成本(元)538750015888888、89单位成本(元/件)9、80。

第一年 第二年 第三年 第四年 第五年

¥ - ¥ - ¥ - ¥ - ¥ -

1产销量(单位: )

2直接材料

3直接燃料和动力

4直接人工

5制造费用

-¥ -¥ -¥ -¥ -¥

6管理费用

7销售费用

8财务费用

-¥ -¥ -¥ -¥ -¥

9生产成本-副产品回收

10生产成本-折旧费

11期间费用-折旧与摊销费

12期间费用-利息支出

-¥ -¥ -¥ -¥ -¥

说明

1、达产年份指项目产品实现生产和销售的年份;

2、假定项目产品总成本与销售成本相同;

3、此表仅作总成本费用预估预测使用,不作为最终数据提报。

经营成本

在此输入公司名称或企业文化等信息

总成本(销售成本)

生产成本

期间费用

单位:万元

达产年份

项目序号

生产企业总成本费用估算表