《会计制度设计》案例分析共31页

- 格式:ppt

- 大小:529.50 KB

- 文档页数:31

第一章会计制度设计案例分析1大华公司是一家制造业的上市公司,采用计算机进行事务管理和记账。

按照上级主管部门的要求,决定开展一次内部会计控制检查。

检查工作底稿中的部分记录如下:1、大华公司产成品发出时,由销售部填制一式四联的出库单,仓库发出产成品后,将第一联出库单留存登记产成品卡片,第二联交存销售部留存,第三、四联交会计部会计人员李杰登记产成品总账和明细账。

2、会计人员张红负责开具销售发票。

在开具销售发票之前,先核对装运凭证和相应的经批准的销售单,并根据已授权批准的商品价目表填写销售发票的价格,根据装运凭证上的数量填写销售发票的数量。

3、大华公司的材料采购需要经授权批准后方可进行。

采购部根据批准的请购单发出订购单。

货物运达后,验收部根据订购单的要求验收货物,并编制一式多联的连续编号的验收单。

仓库根据验收单验收货物,在验收单上签字后,将货物移入仓库加以保管。

验收单上有数量、品名、单价等要素。

验收单一联交采购部登记采购明细账和编制付款凭单,付款凭单经批准后,月末交会计部;一联交会计部登记材料明细账;一联由仓库保留并登记材料明细账。

会计部根据只附验收单的付款凭单登记有关账簿。

4、会计部审核付款凭单后,支付采购款项。

大华公司授权会计部的经理签署支票,经理将其授权给会计人员王朋负责,但保留了支票印章。

王朋根据已适当批准的凭单,在确定支票收款人名称与凭单内容一致后签署支票,并在凭单上加盖“已支付”的印章。

对付款控制程序的穿行测试表明,检查人员未发现与公司规定有不一致之处。

5、大华公司设立现金出纳员和银行出纳员。

银行出纳员负责到银行取送支票等票据,并登记银行存款日记账。

月底银行出纳员取得银行对账单并编制银行存款余额调节表。

6、员工根据公司的批准手续报销,会计部门对报销单据加以审核,现金出纳员见到加盖核准印章的支出凭据后付款。

7、大华公司股东大会批准董事会的投资权限为1亿元以下。

董事会决定由总经理负责实施。

总经理决定由证券部负责总额在1亿元以下的股票买卖。

1、某企业仓库保管员负责登记存货明细账,以便对仓库中所有存货项目的验收、发、存进行永续记录。

当收到验收部门送交的存货和验收单后,根据验收单登记存货领料单。

平时,各车间或其他部门如果需要领取原材料,都可以填写领料单,仓库保管员根据领料单发出原材料。

公司辅助材料的用量很少,因此领取辅助材料时,没有要求使用领料单。

各车间经常有辅助材料剩余(根据每天特定工作购买而未消耗掉,但其实还可再为其他工作所用的),这些材料由车间自行保管,无须通知仓库。

如果仓库保管员有时间,偶尔也会对存货进行实地盘点。

根据上述描述,回答以下问题:(1)你认为上述描述的内部控制有什么弱点?并简要说明该缺陷可能导致的错弊。

(2)针对该企业存货循环上的弱点,提出改进建议。

参考答案:1、存货存在的弱点和可能导致的错弊:(1)存货的保管和记账职责未分离。

将可能导致存货保管人员监守自盗,并通过篡改存货明细账来掩饰舞弊行为,存货可能被高估。

(2)仓库保管员收到存货时不填制入库通知单,而是以验收单作为记账依据。

将可能导致一旦存货数量或质量上发生问题,无法明确是验收部门还是仓库保管人员的责任。

(3)领取原材料未进行审批控制。

将可能导致原材料的领用失控,造成原材料的浪费或被贪污,以及生产成本的虚增。

(4)领用辅助材料时未使用领料单和进行审批控制,对剩余的辅助材料缺乏控制。

将可能导致辅助材料的领用失控,造成辅助材料的浪费或被贪污,以及生产成本的虚增。

(5)未实行定期盘点制度。

将可能导致存货出现帐实不符现象,且不能及时发现,及计价不准确。

2、存货循环内部控制的改进建议:(1)建立永续盘存制,仓库保管人员设置存货台账,按存货的名称分别登记存货收、发、存的数量;财务部门设置存货明细账,按存货的名称分别登记存货收、发、存的数量、单价和金额。

(2)仓库保管员在收到验收部门送交的存货和验收单后,根据入库情况填制入库通知单,并据以登记存货实物收、发、存台账。

入库通知单应事先连续编号,并由交接各方签字后留存。

1、某企业仓库保管员负责登记存货明细账,以便对仓库中所有存货项目的验收、发、存进行永续记录。

当收到验收部门送交的存货和验收单后,根据验收单登记存货领料单。

平时,各车间或其他部门如果需要领取原材料,都可以填写领料单,仓库保管员根据领料单发出原材料。

公司辅助材料的用量很少,因此领取辅助材料时,没有要求使用领料单。

各车间经常有辅助材料剩余(根据每天特定工作购买而未消耗掉,但其实还可再为其他工作所用的),这些材料由车间自行保管,无须通知仓库。

如果仓库保管员有时间,偶尔也会对存货进行实地盘点。

根据上述描述,回答以下问题:(1)你认为上述描述的内部控制有什么弱点?并简要说明该缺陷可能导致的错弊。

(2)针对该企业存货循环上的弱点,提出改进建议。

参考答案:1、存货存在的弱点和可能导致的错弊:(1)存货的保管和记账职责未分离。

将可能导致存货保管人员监守自盗,并通过篡改存货明细账来掩饰舞弊行为,存货可能被高估。

(2)仓库保管员收到存货时不填制入库通知单,而是以验收单作为记账依据。

将可能导致一旦存货数量或质量上发生问题,无法明确是验收部门还是仓库保管人员的责任。

(3)领取原材料未进行审批控制。

将可能导致原材料的领用失控,造成原材料的浪费或被贪污,以及生产成本的虚增。

(4)领用辅助材料时未使用领料单和进行审批控制,对剩余的辅助材料缺乏控制。

将可能导致辅助材料的领用失控,造成辅助材料的浪费或被贪污,以及生产成本的虚增。

(5)未实行定期盘点制度。

将可能导致存货出现帐实不符现象,且不能及时发现,及计价不准确。

2、存货循环内部控制的改进建议:(1)建立永续盘存制,仓库保管人员设置存货台账,按存货的名称分别登记存货收、发、存的数量;财务部门设置存货明细账,按存货的名称分别登记存货收、发、存的数量、单价和金额。

(2)仓库保管员在收到验收部门送交的存货和验收单后,根据入库情况填制入库通知单,并据以登记存货实物收、发、存台账。

入库通知单应事先连续编号,并由交接各方签字后留存。

会计制度设计案例分析《会计制度设计》案例分析1.(1)指出该做法违背会计报表涉及的什么原则。

(例如报表指标体系完整)(2)指出应当补充的内容。

(补充报表的编制单位)(3)指出应当调整的内容。

(例如未交税金改为应交税金)2.(1)说明单步式利润表的定义。

(2)画出单步式利润表。

(3)说明单步式利润表的优缺点。

3.4.请参考记账凭证必须具备的下面内容及银行存款的收款和付款的特点来编制银行存款的收款和付款记账凭证。

4)会计科目(包括一级、二级或明细科目)的名称、方向和金额;5)所附原始凭证张数;6)制证、审核、记账、会计主管等有关人员的签章,收款和付款的记账凭证还应当由出纳人员签章,等等。

4)报销人姓名、所在部门。

5)出差事由。

6)起至时间、地点。

7)飞机、车、船费。

8)在途住勤补助。

9)住宿费。

10)差旅费报销单金额总计。

11)差旅费报销人签名。

12)审核(业务主管、会计主管、财务负责人)签名。

要补充的内容较多,附正确的差旅报销单差旅费报销单应该补充:转字第号、附件某张、金额填加一栏分为借方金额和贷方金额、合计一栏、制单、财务主管。

7、验收报告单见书P138收货单。

将收货单右列下部指标中无税单价、无税金额、改为缺货数量、缺货原因即可。

8、⑴华丰公司在采用计划成本核算时,应该设置生产材料、低值易耗品、设备及备件、办公用品及劳动保护用品等材料类的明细账。

在建工程200000制造费用——基本车间5000管理费用15000贷:原材料1020000⑷借:生产成本——基本生产成本16000在建工程4000制造费用——基本车间100管理费用300贷:材料成本差异20400⑸P1409、生产成本明细分类账产品名称:乙产品产量:20件第10题:案例点评(1)HQ公司设计的结账规则,包括其结账的内容、程序与方法等,比较完整、可行。

(2)不足之处主要包括:结账的内容还应包括成本类账簿(制造费用、生产成本等);结账程序中可将期末账项调整项目具体化,以增强其指导作用。

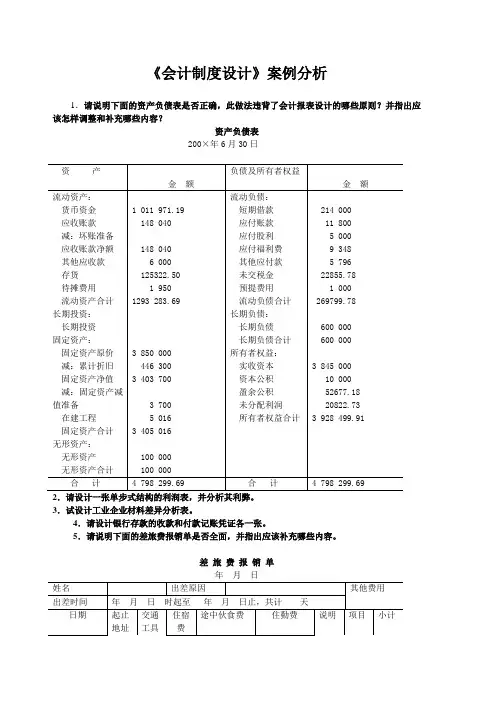

《会计制度设计》案例分析1.请说明下面的资产负债表是否正确,此做法违背了会计报表设计的哪些原则?并指出应该怎样调整和补充哪些内容?资产负债表200×年6月30日2.请设计一张单步式结构的利润表,并分析其利弊。

3.试设计工业企业材料差异分析表。

4.请设计银行存款的收款和付款记账凭证各一张。

5.请说明下面的差旅费报销单是否全面,并指出应该补充哪些内容。

差旅费报销单6.请说明下面的转账凭证是否全面,并指出应该删除或补充哪些内容。

转账凭证出纳编号:记账:复核:出纳:领缴款人:7.某公司从广州A厂购进B材料1Χ2型100吨,100件,每吨不含税价为100元,起运站广州火车站,火车号187号,该批货物增值税发票号123458,进货单号为123,提货单为223,计划成本为95元/吨。

该批货物于2000年9月8日从北京南站提回,存放E库。

经验收,实际重量为100.5吨,实际件数为100件,产品合格,增加0.5吨属于正常升溢。

假设验货和收货当日完成。

[要求]设计填制验收报告单和收货单。

8.华丰公司原材料核算日常收发及结存核算采用计划成本核算。

月初结存材料的计划成本为600000万元,实际成本为605000元;本月入库材料的计划成本为140000元,实际成本为1355000元。

当月发出材料的计划成本情况如下:基本生产车间领用800000元;在建工程领用200000元;车间管理部门领用5000元;企业行政管理部门领用15000元。

[要求](1)华丰公司在采用计划成本核算时,应该设置哪些材料类的明细账?(2)请计算当月材料成本差异率。

(3)设计发出材料的会计分录。

(4)设计月末结转本期发出材料成本差异的会计分录。

(5)请设计该公司购入原材料的凭证流转程序。

9。

请为下面的生产成本明细账的摘要部分填写相应的内容并编制有关的会计分录。

生产成本明细分类账10.请利用所学知识对下面华强公司(制造企业)内部会计制度中结账规则进行点评:HQ公司的会计账簿结账规则1.结账的内容(1)结算各种收入、费用账户,并据以计算确定本期利润。