银行承兑汇票背书培训内容

- 格式:docx

- 大小:543.24 KB

- 文档页数:7

银行承兑汇票资料培训票据体系介绍Content23客户受理银承时常遇到的问题4新版票据防假培训一、票据体系介绍1234567票据的产生票据的概念票据的种类票据的特点票据的功能票据的基础关系对票据业务真实性关系审核的必要性一、票据体系介绍票据的产生商业信用银行信用商业信用票据化-汇票的形成一、票据体系介绍票据概念票据理论概念票据是在货币或商品流动中为债权、债务的发生、转移和偿付而使用的一种信用工具。

实务概念我国的票据是由中国人民银行审定并在指定的印钞厂印制的。

必须按照人民银行设立的规定进行填写,票据签发人必须按照规定签发并在指定地方盖有印章才能成为具有法定作用的重要货币凭证。

一、票据体系介绍票据的体系票据本票汇票支票商业本票银行本票商业汇票银行汇票商业承兑汇票一、票据体系介绍票据特点票据上须写明一定的货币金额,即表明其价位票据的权利义务,由票据的设立而产生票据必须依照法律规定的方式成立,否则不具法律效力。

票据上权利内容以及与票据有关的一切事项均以票据上记载的文字为准,不受票据上文字以外事项的影响。

票据行为只要符合法律规定的形式要件,就发生效力,不受原因关系或资金关系的影响。

一、票据体系介绍票据功能投资功能融资功能结算功能票据功能票据功能信用功能支付功能一、票据体系介绍票据的基础关系什么是票据的基础关系?是一种非票据关系。

是指票据当事人在票据关系以外所产生和形成的民事权利义务关系。

一、票据体系介绍票据的基础关系《票据法》为什么要求票据业务要有真实交易关系?我国的基本国情对票据业务进行真实交易关系审核的必要性货币政策经济环境合法利益一、票据体系介绍小结1.票据的产生2.票据的基本概念3.票据的种类4.票据的特点5.票据的功能6.票据的基础关系二、银行承兑汇票基本理论123456789中国人民银行对承兑业务的政策规定银行承兑汇票产品优势二、银行承兑汇票基本理论银行承兑汇票的定义出票人为银行以外的企业和其他组织。

银行承兑汇票:由在承兑银行开立存款账户的存款人出票,向开户银行申请并经银行审查同意承兑的,保证在指定日期无条件支付确定的金额给收款人或持票人的票据。

签章一致性:银行承兑汇票的出票人和银行承兑人在票据上的签章,应为该银行现行规定使用的专用章并加盖法定代表人或其授权经办人的名章,出票人在票据上的签章不符上述规定的,票据无效。

背书及要求:背书是指在票据背面或者粘单上记载有关事项并签章的票据行为。

票据凭证不能满足背书人记载事项的需要,可以加附粘贴单,粘附于票据凭证上。

粘贴单上的第一记载人,应当在汇票和粘贴单的粘接处签章。

粘单的第一背书人就是票面的收款人,单位名称要完全一致。

粘单必须是两栏式,三栏式的粘单已取消使用。

记名背书:要求出票时明确记载收款人名称后,该收款人作为最初的持票人,无论是作转让背书还是非转让背书,都必须记载被背书人名称。

面额及期限:我国的银行承兑汇票每张票面金额最高为1000万元(含)。

承兑期限最长不超过6个月。

为防止市场上假冒、变造、“克隆”的银行承兑汇票流入,各单位在收取银行承兑汇票时,必须严格审查,按一查、二听、三摸、四比、五照、六查询的方式进行,谨防收取到伪造票据,造成资金风险。

汇票样本银行承兑汇票分为正面和反面。

正面1、银行承兑汇票一式三联,用于流通的是第二联,一联交给出票人、一联交银行留底,在柜台查询时银行人员核对的就是二、三联。

2、票据上的要素:出票人、出票人账号、收款人、收款人账号、出票日期、到期日、出票银行等。

背面1、背书是指在票据背面或者粘单上记载有关事项并签章的票据行。

2、票据凭证不能满足背书人记载事项的需要,可以加附粘贴单,粘附于票据凭证上。

票据规范要素-1:票面●银行承兑汇票填写有严格的规范。

●双冠头票号,是票据的唯一区别识别码①。

●一致性要求:出票人③和收款人④的全称填写不能涂改、不能错、漏、多字。

●日期及期限:日期必须是大写,出票日期②与到期日⑤之间的相隔期间不得大于6个月。

银行承兑汇票培训资料一、银行承兑汇票概念银行承兑汇票:是指在承兑银行开立存款账户,资信状况良好的法人组织签发,并由开户银行承诺到期付款的一种票据。

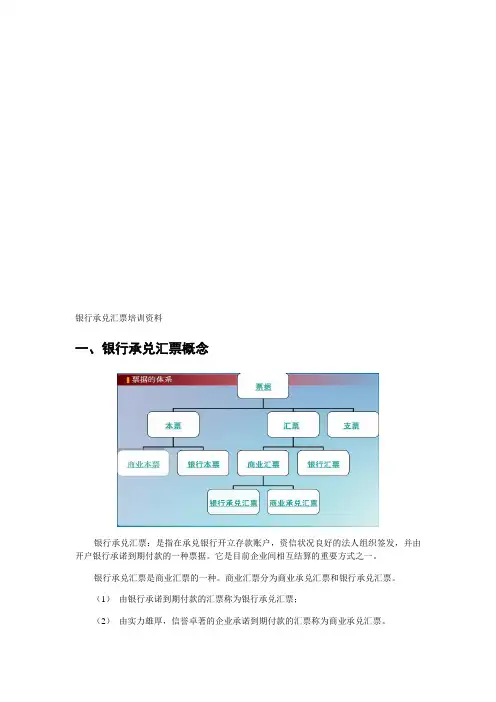

它是目前企业间相互结算的重要方式之一。

银行承兑汇票是商业汇票的一种。

商业汇票分为商业承兑汇票和银行承兑汇票。

(1)由银行承诺到期付款的汇票称为银行承兑汇票;(2)由实力雄厚,信誉卓著的企业承诺到期付款的汇票称为商业承兑汇票。

由于市场经济所必须的信用体系在我国尚未完全建立,商业承兑汇票目前使用范围并不广泛,我们经济生活中大量使用的是银行承兑汇票。

纸质承兑期限最长不超过6个月(电子汇票的最长期限可达1年)。

银行承兑汇票的出票人具备的条件:(1)在承兑银行开立存款帐户的法人以及其他组织;(2)与承兑银行具有真实的委托付款关系;(3)能提供具有法律效力的购销合同及其增值税发票;(4)有足够的支付能力,良好的结算记录和结算信誉;(5)与银行信贷关系良好,无贷款逾期记录;(6)能提供相应的担保,或按要求存入一定比例的保证金。

汇票正面汇票反面(背书)二、银行承兑汇票具有的特点和优点特点:1、信用好,承兑性强。

银行承兑汇票经银行承兑到期无条件付款。

就把企业之间的商业信用转化为银行信用。

对企业来说,收到银行承兑汇票,就如同收到了现金。

2、流通性强,灵活性高。

银行承兑汇票可以背书转让,也可以申请贴现,不会占压企业的资金。

3、节约资金成本。

对于实力较强,银行比较信得过的企业,只需交纳规定的保证金,就能申请开立银行承兑汇票,用以进行正常的购销业务,待付款日期临近时再将资金交付给银行。

由于银行承兑汇票具有上述优点,因而受到企业的欢迎。

然而,伪造银行承兑汇票等犯罪行为呈现上升势头,有些企业深受其害。

优点:1、对于卖方来说,对银行承兑汇票样本现有或新的客户提供远期付款方式,可以增加销售额,提高市场竞争力。

2、对于买方来说,利用远期付款,以有限的资本购进更多货物,最大限度地减少对营运资金的占用与需求,有利于扩大生产规模。

银行承兑汇票背书错误解决方法

背书是会计最常做的事,虽然背书是一个简单的步骤,但依然马虎不得,如果不小心就变成瑕疵票,就杯具了。

一、背书时印鉴章不规范(出框)

二、背书时印章不清晰

三、骑缝章未骑缝

四、骑缝章不清晰

五、骑缝章重复

补救措施:当出现背书时加盖的印鉴章不规范、不清晰,骑缝章未骑缝,前后章相碰,章加盖重复,章盖出规范的背书人签章范围等情况时,需由背书有问题的公司出具相关证明。

六、被背书人名称不规范:未填写被背书人

八、被背书书写不规范:红笔

十、被背书人书写时多字

补救措施:被背书人名称书写字迹要工整,不能有涂改、连笔,被背书人名称与印鉴章一致。

如被背书名称书写出现字迹潦草、不正确时,要由上手进行情况说明。

如A将票据背书给B,书写的被背书人B名称不规范,需由A出证明。

十一、背书不连续

补救措施:背书不连续,即被背书人名称与下手背书人名称完全不一样,如A公司将票背书给B 公司,但是A书写的被背书人名称是C公司,B公司加盖了印鉴章,实际应写B公司名称。

出票行要求各有不同,一般都需要A和B两家公司出证明。

十二、重复背书

公司。

补救措施:粘单不规范时(格式,名称,粘贴方式等不规范),需要粘单不规范的第一家至最后一手背书人出证明。

骑缝处有撕痕。

需要破损处的前后两手背书人出证明。

温馨提示:

收票时,一定要检查银票票面及背书的合规性,对于有瑕疵的票可拒收,或要求对方单位出具相关证明,特别关注背书次数较多的银票,对有疑问的银票可送至银行柜面进行审验,也可提前与出票行进行沟通,可提前将银票送至银行办理委托收款,如因质量问题被拒绝付款,须立即根据退票理由补充相应证明文件。