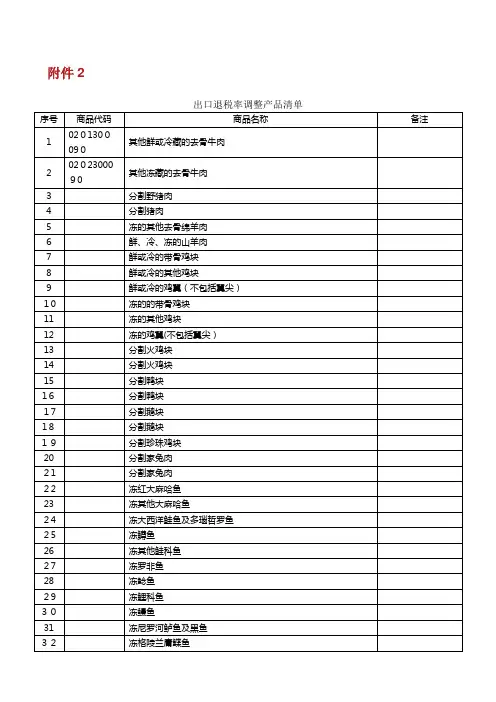

481种农药产品出口退税率调整

- 格式:pdf

- 大小:407.99 KB

- 文档页数:5

新农药退税政策的调整利好了谁2014年12月31日,财政部和国家税务总局联合发布了《关于调整部分产品出口退税率的通知》(财税〔2014〕150号)。

本次出口退税率调整共涉及农药产品481种,国家意在鼓励出口,提升农药产品出口的竞争力。

此消息一出,农化行业里掀起不小的波澜,但最欢欣鼓舞的却是海外农药制剂加工商们,以至于笔者在澳洲市场上与一些加工商闲聊时,对方跟打了鸡血般的兴奋:怎么样,考虑下把你的产品放我这里加工吧,我现在更有优势了。

只能苦笑着找个别的话题代过,心里却不免有点悲戚,一个出发点本是好的意愿,却未能获得一个预期的结果,反而便宜了海外竞争者。

回顾世界的农化市场,一共只有两大农药原药生产基地,一家印度,一家中国,发达国家本地的原药生产企业都在萎缩减少或者迁移他处,因此从供需关系看,不论哪里的海外买家若要采购物美价廉农药产品的原药,要么印度,要么中国,而中国相对于印度,在农药研发上,资源配备上,人员专业上都要略强于印度,因此才会出现每年的农化展览海外观众逐年增加。

因此就原药而言,中国是最好的采购基地,且是唯一一个既有大而全又有小而精的原药供应商,因此对于原药来说,你刺激或者不刺激,需求都在那里,而且不会跑到别处。

相反的,大多数海外市场都有自己的制剂加工企业,这源于他们本国政策对于本地深加工的扶持,对农药产品而言,澳大利亚对于几乎所有进口的原药或母液都按原材料进口,免征关税;而对于制剂进口,视同进口商品,征收5%的关税,这就使得进口制剂与进口原药有5%的差异;如果再考虑中国新实施的税则,那么出口原药有13%的退税,制剂只有5%的退税,差异有8%。

这一进一出的差异总共会造成13%的价格差异,也就是说澳洲的采购商如果采购原药本地加工,仅在关税差异上就会有13%的实惠,这无疑对中国农药的制剂加工商是一个不小的打击,随着中国人口红利的逐渐消失,这种在中国本土加工制剂就变成了一项毫无竞争性的产业。

那么制剂加工产业究竟是否重要呢。

财政部关于进口农药原料及中间体进口环节增值税先征后返有关问题的通知文章属性•【制定机关】财政部•【公布日期】2003.03.28•【文号】财税[2003]68号•【施行日期】2003.03.28•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】增值税正文财政部关于进口农药原料及中间体进口环节增值税先征后返有关问题的通知(2003年3月28日财税[2003]68号)海关总署:为支持农业生产,经国务院批准,对国家计划内安排进口的农药原料、中间体继续实行进口环节增值税先征后返,现对2003年度执行上述政策的有关事项通知如下:一、2003年度对55种进口农药原料及中间体实行进口环节增值税先征后返政策,具体产品名称及数量见附件。

二、具体返还办法按《财政部、国家经贸委、国家税务总局、海关总署关于部分进口商品予以退税的通知》[(94)财预字第042号]执行。

享受进口环节增值税先征后返的进口农药原料和农药中间体,必须用于生产农药,如挪作他用将如数追回已返还的增值税税款,并按有关规定予以处罚。

三、仍由中国化工供销(集团)总公司承担进口农药原料及中间体进口任务,并由该公司统一办理返税手续。

四、上述进口增值税先征后返政策的执行期限为2003年1月1日至2003年12月31日。

附件:2003年增值税先征后返进口农药原料及中间体清单附件:2003年增值税先征后返进口农药原料及中间体清单单位:万吨┌────┬─────────┬──────────────┬──────┐│ 序号│税号│商品名称│进口量│├────┼─────────┼──────────────┼──────┤│1│2503000│硫磺│15│├────┼─────────┼──────────────┼──────┤│2│27073000│粗二甲苯│1│├────┼─────────┼──────────────┼──────┤│3│27074000│萘│1│├────┼─────────┼──────────────┼──────┤│4│27075000│芳烃混合物│1.5│├────┼─────────┼──────────────┼──────┤│5│28251010│水合肼│0.3│├────┼─────────┼──────────────┼──────┤│6│28371110│氰化钠│0.8│├────┼─────────┼──────────────┼──────┤│7│29012910│异戊烯│0.15│├────┼─────────┼──────────────┼──────┤│8│29023000│甲苯│3│├────┼─────────┼──────────────┼──────┤│9│29036110│邻二氯苯│0.5│├────┼─────────┼──────────────┼──────┤│10│29042020│对硝基甲苯│0.5│├────┼─────────┼──────────────┼──────┤│11│29051100│甲醇│5│├────┼─────────┼──────────────┼──────┤│12│29051210│正丙醇│0.5│├────┼─────────┼──────────────┼──────┤│13│29053200│丙二醇│1.2│├────┼─────────┼──────────────┼──────┤│14│29053990│1.4丁二醇│0.8│├────┼─────────┼──────────────┼──────┤│15│29071211│间甲酚│0.15│├────┼─────────┼──────────────┼──────┤│16│29071212│邻甲酚│0.15│├────┼─────────┼──────────────┼──────┤│17│29071910│邻仲丁基酚│0.35│├────┼─────────┼──────────────┼──────┤│18│29071910│邻异丙基酚│0.32│├────┼─────────┼──────────────┼──────┤│19│29094100│二甘醇│2│├────┼─────────┼──────────────┼──────┤│20│29094300│乙二醇丁醚│0.3│├────┼─────────┼──────────────┼──────┤│21│29094990│三甘醇│0.2│├────┼─────────┼──────────────┼──────┤│22│29121900│正丙醛│0.2│├────┼─────────┼──────────────┼──────┤│23│29121900│乙二醛│0.1│├────┼─────────┼──────────────┼──────┤│24│29124900│苯醚醛(间苯氧基苯甲醛)│0.09│├────┼─────────┼──────────────┼──────┤│25│29125000│四聚乙醛│0.008│├────┼─────────┼──────────────┼──────┤│26│29126000│多聚甲醛│2.5│├────┼─────────┼──────────────┼──────┤│27│29141200│丁酮│1.8│├────┼─────────┼──────────────┼──────┤│28│29141300│甲基异丁基甲酮│0.3│├────┼─────────┼──────────────┼──────┤│29│29155010│丙酸│0.8│├────┼─────────┼──────────────┼──────┤│30│29159000│三氯乙酰氯│0.1│├────┼─────────┼──────────────┼──────┤│31│29159000│异辛酸│0.2│├────┼─────────┼──────────────┼──────┤│32│29162010│二溴菊酸│0.004│├────┼─────────┼──────────────┼──────┤│33│29162090│二氯菊酰氯│0.05│├────┼─────────┼──────────────┼──────┤│34│29162090│DV菊酰氯│0.05│├────┼─────────┼──────────────┼──────┤│35│29172010│四氢苯酐│0.1│├────┼─────────┼──────────────┼──────┤│36│29211910│二正丙胺│0.05│├────┼─────────┼──────────────┼──────┤│37│29211990│三乙胺│0.2│├────┼─────────┼──────────────┼──────┤│38│29212110│乙二胺│0.8│├────┼─────────┼──────────────┼──────┤│39│29212900│二乙烯三胺│0.2│├────┼─────────┼──────────────┼──────┤│40│29212900│三乙烯四胺│0.05│├────┼─────────┼──────────────┼──────┤│41│29214300│邻甲苯胺│0.6│├────┼─────────┼──────────────┼──────┤│42│29221200│二乙醇胺│1│├────┼─────────┼──────────────┼──────┤│43│29241000│二甲基甲酰胺│0.5│├────┼─────────┼──────────────┼──────┤│44│29309090│特丁硫醇│0.7│├────┼─────────┼──────────────┼──────┤│45│29309090│巯基乙酸│0.1│├────┼─────────┼──────────────┼──────┤│46│29310000│二甲基硅氧烷│0.05│├────┼─────────┼──────────────┼──────┤│47│29310000│三甲基氯硅烷│0.2│├────┼─────────┼──────────────┼──────┤│48│29321100│四氢呋喃│0.3│├────┼─────────┼──────────────┼──────┤│49│29333100│吡啶│0.5│├────┼─────────┼──────────────┼──────┤│50│29333210│六氢吡啶│0.1│├────┼─────────┼──────────────┼──────┤│51│29333990│三氯吡啶醇钠│0.08│├────┼─────────┼──────────────┼──────┤│52│29333990│3—甲基吡啶│0.1│├────┼─────────┼──────────────┼──────┤│53│29333990│三氯吡啶酚钠│0.05│├────┼─────────┼──────────────┼──────┤│54│34021100│十二烷基苯磺酸钙│0.1│├────┼─────────┼──────────────┼──────┤│55│34029000│十二烷基苯磺酸钙甲醇溶液│0.1│└────┴─────────┴──────────────┴──────┘。

03/747市场纵览出口退税率上调 除草剂业迎来政策红利 近日财政部、国家税务总局联合发布《关于调整部分产品出口退税率的通知》(财税〔2014〕150号)共有480余个农药产品被列入出口退税调整名单。

出口第二十九章中24-滴、麦草畏、戊唑醇、多菌灵、苯醚甲环唑等大宗原药产品以及嘧菌酯、二氯吡啶酸、氨氯吡啶酸、氯氟吡氧乙酸等新产品、次新产品出口退税率均调整至13%;第三十章中生物农药苏云金杆菌出口退税率调整至17%。

此次出口退税率的调整国家意在鼓励出口农药产品出口竞争力将得到一定提升。

梳理后发现,除草剂中的麦草畏也迎来出口退税率提高,从此前的9%上升至13%,基本实现全额退税,将有利于提升行业毛利率和出口需求。

由于草甘膦等其他农药抗药性越发严重,麦草畏景气较好,市场供需相对均衡。

据了解,孟山都公司耐麦草畏转基因大豆、棉花作物品种,已获美国农业部批准,今年进行规模化商业推广,将大幅推升麦草畏需求,潜在市场规模有望达百亿元。

2014年12月底召开的中央农村工作会议明确提出,要加快农业现代化进程,积极发展适度规模经营,引导土地经营权有序流转,预计2015年一号文件或将再次聚焦现代农业。

随着农业现代化的逐步推进,种植规模化、集约化程度提高,除草剂使用量大幅增加,在农药产品中所占比例,呈现逐步加大趋势。

数据显示,2013年国内除草剂产量为178.45万吨,同比增长9%,占农药比重达52%,自然环境、地理因素、经济因素等因素促进除草剂的需求,行业发展潜力巨大。

麦草畏作为一种高效低毒除草剂,具有杀草力强、药效迅速、用量少、持效适中、经济效益高等特点。

由于草甘膦的长期施用,杂草抗性问题凸显,与麦草畏复配成为解决问题的最佳方案。

据机构预测,2017年抗麦草畏转基因大豆总种植面积达5000万公顷左右,未来市场需求将从1.5万吨增至5万吨左右,呈现快速增长态势。

我国作为麦草畏主要生产国,行业总产能近万吨,主要用于出口。

设。

4月,组织开展监测技术培训。

10~11月,考核监测站、固定观察点和绿色防控示范区建设。

12月,完成系列热作病虫害识别与防治图解的编写修订,报送工作总结。

《方案》还规定,适时开展橡胶树、香蕉、芒果、荔枝、龙眼、剑麻、咖啡等作物病虫害监测预报和病虫害防治技术培训,适时开展统防统治工作和疫情应急处置。

《方案》要求,为确保防控工作落到实处,一是加强组织领导。

各省级热作(农垦)主管部门要高度重视热作病虫害监测与防控工作,切实加强领导,明确目标和责任。

结合实际制定年度实施方案,采取切实有效措施,确保任务落实。

二是规范项目实施。

各单位要严格履行项目合同规定,规范资金使用,按照进度要求,统筹安排工作。

要加强沟通,相互配合,切实提高项目实施质量。

三是及时总结宣传。

各单位要认真总结热作病虫害监测与防控工作经验和成效,加大宣传力度,通过媒体等多种渠道,宣传病虫害监测防控技术,提高绿色防控、科学防控意识,强化防控新技术新设备的推广应用。

(郑庆伟)农业部农药尧化肥零增长行动方案出台 1月28日下午,农业部部长韩长赋主持召开部常务会议,审议并原则通过《农药使用量零增长行动方案》、《化肥使用量零增长行动方案》和《农作物病虫害防治条例》。

农业部强调,在化肥方面,要大力推广测土配方施肥、机械化施肥、有机肥施用等,大力支持新型经营主体和发展适度规模经营。

在农药方面,要逐步淘汰剧毒高毒农药,全面降低使用风险,大力推进统防统治、专业化服务,研究清洁生产、绿色生产模型。

要加强沟通协调,积极争取金融、保险、税收等政策,为化肥、农药使用量零增长行动创造条件。

会议要求充分认识依法做好病虫害防控的重要意义,靠法律来规范和保障科学防治、依法防治,大规模推进统防统治。

此外,农业部办公厅16日制定下发的《2015年种植业工作要点》中也明确提出减少不合理化肥投入,力争2020年主要农作物化肥利用率达到40%以上。

加快高效缓释肥、水溶性肥料、生物肥料、土壤调理剂等新型肥料的应用。

8月1日起调整农药产品等出口退税率

财政部、国家税务总局最近下发通知,宣布自2008年8月1日起调整部分纺织品、农药产品等商品的出口退税率。

根据通知,8月1日起,部分纺织品、服装的出口退税率由11%提高到13%;部分竹制品的出口退税率提高到11%。

取消红松子仁、部分农药产品、部分有机胂产品、紫杉醇及其制品、松香、白银、零号锌、部分涂料产品、部分电池产品、碳素阳极的出口退税。

通知规定,对涉及取消出口退税的商品,凡企业在2008年8月1日之前已经签订出口合同且价格不能更改的,出口企业可在2008年8月15日之前持合同文本到当地主管出口退税的税务机关登记备案。

经备案的出口合同,凡在2009年1月1日之前报关出口的,准予按调整前的退税率执行。

逾期未能备案的以及2008年12月31日以后报关出口的,一律按调整后的出口退税率执行。

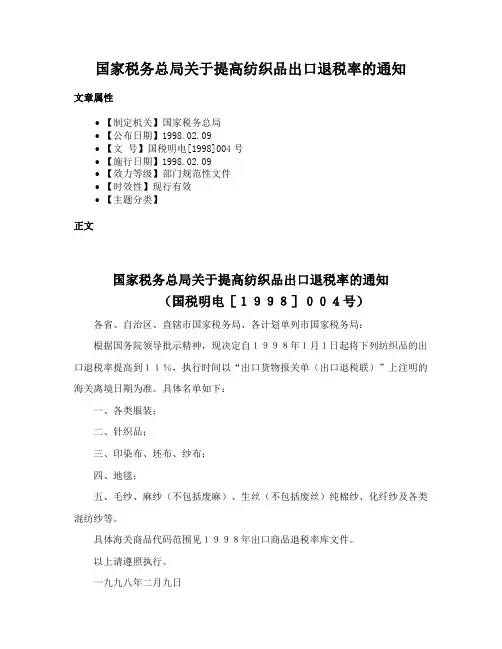

国家税务总局关于提高纺织品出口退税率的通知

文章属性

•【制定机关】国家税务总局

•【公布日期】1998.02.09

•【文号】国税明电[1998]004号

•【施行日期】1998.02.09

•【效力等级】部门规范性文件

•【时效性】现行有效

•【主题分类】

正文

国家税务总局关于提高纺织品出口退税率的通知

(国税明电[1998]004号)各省、自治区、直辖市国家税务局、各计划单列市国家税务局:

根据国务院领导批示精神,现决定自1998年1月1日起将下列纺织品的出口退税率提高到11%,执行时间以“出口货物报关单(出口退税联)”上注明的海关离境日期为准。

具体名单如下:

一、各类服装;

二、针织品;

三、印染布、坯布、纱布;

四、地毯;

五、毛纱、麻纱(不包括废麻)、生丝(不包括废丝)纯棉纱、化纤纱及各类混纺纱等。

具体海关商品代码范围见1998年出口商品退税率库文件。

以上请遵照执行。

一九九八年二月九日。

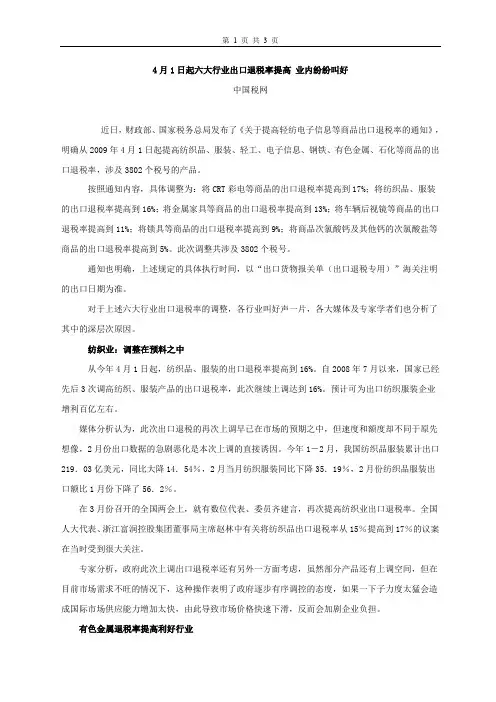

4月1日起六大行业出口退税率提高业内纷纷叫好中国税网近日,财政部、国家税务总局发布了《关于提高轻纺电子信息等商品出口退税率的通知》,明确从2009年4月1日起提高纺织品、服装、轻工、电子信息、钢铁、有色金属、石化等商品的出口退税率,涉及3802个税号的产品。

按照通知内容,具体调整为:将CRT彩电等商品的出口退税率提高到17%;将纺织品、服装的出口退税率提高到16%;将金属家具等商品的出口退税率提高到13%;将车辆后视镜等商品的出口退税率提高到11%;将锁具等商品的出口退税率提高到9%;将商品次氯酸钙及其他钙的次氯酸盐等商品的出口退税率提高到5%。

此次调整共涉及3802个税号。

通知也明确,上述规定的具体执行时间,以“出口货物报关单(出口退税专用)”海关注明的出口日期为准。

对于上述六大行业出口退税率的调整,各行业叫好声一片,各大媒体及专家学者们也分析了其中的深层次原因。

纺织业:调整在预料之中从今年4月1日起,纺织品、服装的出口退税率提高到16%。

自2008年7月以来,国家已经先后3次调高纺织、服装产品的出口退税率,此次继续上调达到16%。

预计可为出口纺织服装企业增利百亿左右。

媒体分析认为,此次出口退税的再次上调早已在市场的预期之中,但速度和额度却不同于原先想像,2月份出口数据的急剧恶化是本次上调的直接诱因。

今年1-2月,我国纺织品服装累计出口219.03亿美元,同比大降14.54%,2月当月纺织服装同比下降35.19%,2月份纺织品服装出口额比1月份下降了56.2%。

在3月份召开的全国两会上,就有数位代表、委员齐建言,再次提高纺织业出口退税率。

全国人大代表、浙江富润控股集团董事局主席赵林中有关将纺织品出口退税率从15%提高到17%的议案在当时受到很大关注。

专家分析,政府此次上调出口退税率还有另外一方面考虑,虽然部分产品还有上调空间,但在目前市场需求不旺的情况下,这种操作表明了政府逐步有序调控的态度,如果一下子力度太猛会造成国际市场供应能力增加太快,由此导致市场价格快速下滑,反而会加剧企业负担。

![国家税务总局关于含金产品出口退税有关问题的通知(2006年5月23日 国税函[2006]481号)](https://uimg.taocdn.com/46972dc6da38376bae1fae07.webp)

我国出口退税政策的发展历程及调整原因华北科技学院管理系 孟繁华 李朝晖 李俊锋摘 要:出口退税政策是各国普遍使用的鼓励出口的一种财政性措施,我国自实施出口退税政策以来,经历了形成、发展和不断调整的三个时期。

本文从我国退税政策的发展历程出发,分析了近期我国不断调整出口退税政策的原因,得出了出口退税政策已经成为我国一种宏观经济调控手段的结论。

关键词:出口退税 发展 调整 原因中图分类号:F740.4 文献标识码:A 文章编号:1005-5800(2011)06(c)-194-02出口退税政策被各国普遍使用,是各国税收的重要组成部分。

我国自实施出口退税政策以来,不断地对出口退税政策进行调整,调整主要表现为出口退税率的不断调整和出口退税负担机制等内容。

1 出口退税政策概述出口退税政策是指在产品出口后将在国内征收的间接税退还给出口企业,以降低产品的出口成本,提高产品竞争能力的一种措施。

目前,我国出口退税的税种有增值税和消费税,以增值税为主。

无论是增值税,还是消费税都可以在产品的销售过程中将税额分摊到产品中,最终转稼给消费者,让消费者来承担。

出口产品在进口国同样要被征税,出口国在产品出口后将在国内征收的间接税退还给出口企业,使本国出口产品以不含税的价格参与竞争,可以有效地降低产品的出口成本,从而降低出口价格,提高价格优势,提高产品竞争能力,扩大出口。

2 我国出口退税政策的发展历程1950年我国就实施过出口退税,但范围较少,实施的时间也较短,不具有连续性。

我国现行的出口退税政策是从1985年开始实施的,大致经历了三个阶段:2.1 出口退税政策形成阶段(1985年~1993年)1985年3月,国务院正式颁发了《关于批转财政部<关于对进出口产品征、退产品税或增值税的规定>的通知》,规定从1985年4月1日起实行对出口产品退税政策。

在这个时期,出口退税主要是产品税、增值税、消费税,调整的主要是中央和地方财政的退税负担机制。

财政部、国家税务总局关于调整部分产品出口退税率

的通知

文章属性

•【制定机关】财政部,国家税务总局

•【公布日期】2014.12.31

•【文号】财税〔2014〕150号

•【施行日期】2015.01.01

•【效力等级】部门规范性文件

•【时效性】现行有效

•【主题分类】税收征管

正文

财政部、国家税务总局关于调整部分产品出口退税率的通知

财税〔2014〕150号各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局,新疆生产建设兵团财务局:

经国务院批准,调整部分产品的出口退税率。

现就有关事项通知如下:

一、调整下列产品的出口退税率:

(一)提高部分高附加值产品、玉米加工产品、纺织品服装的出口退税率。

(二)取消含硼钢的出口退税。

(三)降低档发的出口退税率。

调整出口退税率的产品清单见附件。

二、本通知第一条第(一)项和第(二)项规定自2015年1月1日起执行,第一条第(三)项规定自2015年4月1日起执行。

提高玉米加工产品出口退税率的政策执行至2015年12月31日。

具体执行时间,以出口货物报关单(出口退税专用)上注明的出口日期为准。

财政部国家税务总局2014年12月31日。

国务院关税税则委员会关于调整

部分产品出口关税的通知

2009年06月22日17:02:00 来源:财政部网站

税委会【2009】6号

海关总署:

经国务院关税税则委员会第四次全体会议审议通过,并经国务院批准,自2009年7月1日起,对部分产品的出口关税(包括暂定关税和特别关税)进行调整,现将有关事项通知如下:

一、取消部分产品的出口暂定关税,主要包括小麦、大米、大豆及其制粉,硫酸,钢丝等,共计31项产品。

二、取消部分化肥及化肥原料的特别出口关税,主要包括黄磷、磷矿石、合成氨、磷酸、氯化铵、重过磷酸钙、二元复合肥等,共计27项产品。

同时,对黄磷继续征收20%的出口关税,对其他磷、磷矿石继续征收10%-35%的出口暂定关税,对合成氨、磷酸、氯化铵、重过磷酸钙、二元复合肥等化肥产品(包括工业用化肥)统一征收10%的出口暂定关税。

三、调整尿素、磷酸一铵、磷酸二铵等3项化肥产品征收出口关税的淡、旺季时段,将尿素的淡季出口税率适用时间延长一个月,磷酸一铵、二铵的淡季出口税率适用时间延长一个半月。

四、降低部分产品的出口暂定关税,主要包括微细目滑石粉,中小型型钢,氟化工品,钨、钼、铟等有色金属及其中间品,共计29项产品。

具体详见附件。

附件:部分产品出口关税调整表

二〇〇九年六月十九日

附件:

部分产品出口关税调整表

注①:"ex"表示应税商品范围以"商品名称"描述为准,其余以税号为准。

②:出口价格包括海关认可的货物货价、货物运至中华人民共和国境内输出地点装载前的运输及其相关费用、保险费。

淡季当出口价格高于基准价格时,税率计算结果四舍五入保留3位小数。

农业农村部、海关总署关于优化农药进出口管理服务措施的公告文章属性•【制定机关】农业农村部,中华人民共和国海关总署•【公布日期】2021.12.24•【文号】农业农村部、海关总署公告2021年第416号•【施行日期】2022.01.01•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】农业管理其他规定,进出口货物监管正文农业农村部海关总署公告2021年第416号关于优化农药进出口管理服务措施的公告为贯彻落实国务院“放管服”改革精神和稳外资外贸决策部署,履行《关于在国际贸易中对某些危险化学品和农药采用事先知情同意程序的鹿特丹公约》(以下简称《鹿特丹公约》)义务,便利农药进出口贸易、提高通关效率,根据《中华人民共和国海关法》《农药管理条例》有关规定,农业农村部、海关总署就优化农药进出口管理服务措施公告如下:一、进出口的农药应在我国取得农药登记,进出口农药的单位应取得相应的农药经营许可证,并对农药的质量负责,出口的农药还应取得农药生产许可证。

二、农药进出口实行名录管理,《中华人民共和国进出口农药管理名录》(以下简称名录,最新调整的名录见附件1)由农业农村部和海关总署共同制定,并适时调整公布。

三、进出口农药单位应在中国国际贸易单一窗口(以下简称单一窗口)()网上办理农药进出口通知单(以下简称通知单,见附件2-1,2-2)。

四、向中国出口农药的企业,由其在中国设立的销售机构或委托中国代理机构办理通知单。

涉及多个生产地的,还应提供相应的生产场所信息。

五、农药生产企业自营出口的,直接在单一窗口办理;农药生产企业委托贸易企业出口的,还应与贸易企业签订出口委托书;农药生产企业委托加工的,还应提供受托方的农药生产许可证和委托加工协议。

仅限出口登记的农药和特殊管理的农药出口,按照相关规定执行。

六、对列入《鹿特丹公约》监管的农药(见附件3),包括《鹿特丹公约》附件三的农药品种和农药产品,以及我国已经禁用和严格限用的农药品种,应按照《鹿特丹公约》要求履行相关手续。