2010年第一季度全国主要城市地价监测分析

- 格式:doc

- 大小:51.00 KB

- 文档页数:9

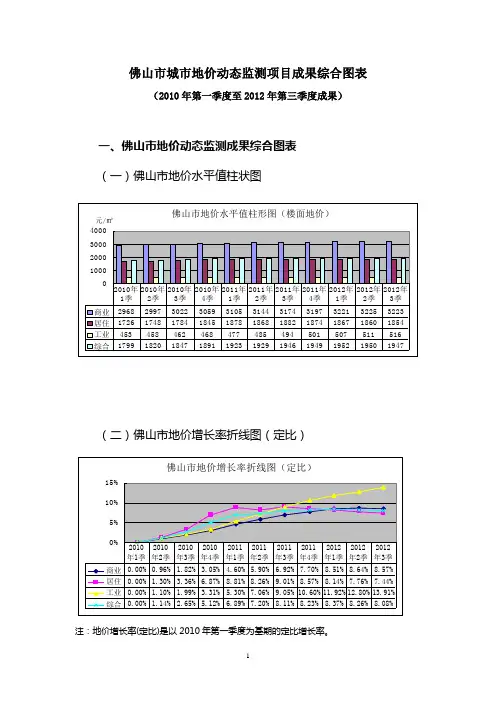

佛山市城市地价动态监测项目成果综合图表(2010年第一季度至2012年第三季度成果)一、佛山市地价动态监测成果综合图表(一)佛山市地价水平值柱状图(二)佛山市地价增长率折线图(定比)注:地价增长率(定比)是以2010年第一季度为基期的定比增长率。

(三)佛山市地价增长率折线图(环比)注:地价增长率(环比)是某一季度、某一用途地价变化量与上一季度该用途地价水平值的比率。

(四)佛山市地价增长率折线图(同比)注:地价增长率(同比)是某一季度、某一用途地价水平值和上一年同季度该用途地价水平值的差值与上一年同季度该用途地价水平值的比率。

(五)佛山市地价指数柱状图注:地价指数是反映不同时点的地价水平与2010年第一季度为基期的定比。

二、禅城区地价动态监测成果综合图表(一)佛山市禅城区地价水平值柱状图(二)佛山市禅城区地价增长率折线图(定比)注:地价增长率(定比)是以2010年第一季度为基期的定比增长率。

(三)佛山市禅城区地价增长率折线图(环比)注:地价增长率(环比)是某一季度、某一用途地价变化量与上一季度该用途地价水平值的比率。

(四)佛山市禅城区地价增长率折线图(同比)注:地价增长率(同比)是某一季度、某一用途地价水平值和上一年同季度该用途地价水平值的差值与上一年同季度该用途地价水平值的比率。

(五)佛山市禅城区地价指数柱状图注:地价指数是反映不同时点的地价水平与2010年第一季度为基期的定比。

三、南海区地价动态监测成果综合图表(一)佛山市南海区地价水平值柱状图(二)佛山市南海区地价增长率折线图(定比)注:地价增长率(定比)是以2010年第一季度为基期的定比增长率。

(三)佛山市南海区地价增长率折线图(环比)注:地价增长率(环比)是某一季度、某一用途地价变化量与上一季度该用途地价水平值的比率。

(四)佛山市南海区地价增长率折线图(同比)注:地价增长率(同比)是某一季度、某一用途地价水平值和上一年同季度该用途地价水平值的差值与上一年同季度该用途地价水平值的比率。

2010年第一季度全国主要城市地价监测分析发布日期:2010-4-19 16:10:49 浏览次数:2805根据中国城市地价动态监测系统的最新统计快报,2010年第一季度,全国地价总体水平继续上涨,但受调控政策收紧和对后市预期不明朗的影响,涨幅明显收窄;居住地价增长率仍为各用途地价增长率之首;三大重点区域中,珠三角地区地价涨幅最高,体现了经济发达地区对整体经济形势和市场变化的敏感反应;个别二、三线城市同比、环比涨幅明显突出,应予以关注。

具体情况和分析如下:一、2010年一季度,全国地价态势简况(一)全国地价总体水平环比继续上升,但幅度明显收窄。

2010年第一季度,全国105个主要监测城市地价总体水平为2715元/平方米,商业、居住、工业分别为4822元/平方米、3938元/平方米和607元/平方米;环比增长率分别为2.34%、2.34%、2.97%、1.62%;同比增长率分别为8.14%、8.54%、11.86%、3.74%。

本季度,全国地价总体涨幅较上季度趋缓,但工业地价涨幅高于上一季度;与2009年第一季度相比,由于翘尾因素的影响,涨幅显著,但仍低于2007年的峰值水平。

无论是环比还是同比,居住地价涨幅均大于商业和工业。

36个重点监测城市地价总体水平变化趋势与全国保持一致,且各项指标均高于全国水平。

综合、商业、居住、工业地价水平分别为3671元/平方米、6003元/平方米、5286元/平方米和738元/平方米;环比增长率分别为2.97%、2.85%、3.31%、2.59%;同比增长率分别为9.91%、9.43%、13.61%、5.53%。

图1 2007年以来36个重点城市综合地价增长率曲线图(%)(二)三大重点区域中,珠江三角洲地区综合及各用途地价环比、同比增长率均为最高。

2010年第一季度,三大重点区域综合地价水平均高于全国总体水平。

其中,长江三角洲地区综合地价水平最高,为4202元/平方米;珠江三角洲地区次之,为3646元/平方米;环渤海地区最低,为2966元/平方米。

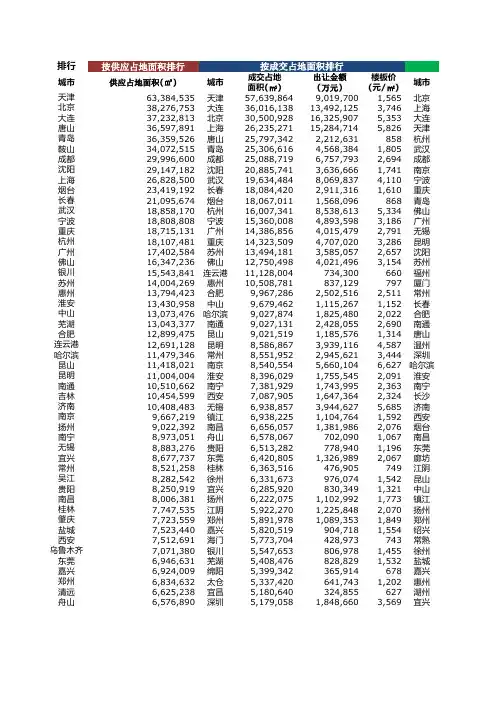

排行按供应占地面积排行城市供应占地面积(㎡)城市成交占地面积(㎡)出让金额(万元)楼板价(元/㎡)城市天津63,384,535天津57,639,8649,019,7001,565北京北京38,276,753大连36,016,13813,492,1253,746上海大连37,232,813北京30,500,92816,325,9075,353大连唐山36,597,891上海26,235,27115,284,7145,826天津青岛36,359,526唐山25,797,3422,212,631858杭州鞍山34,072,515青岛25,306,6164,568,3841,805武汉成都29,996,600成都25,088,7196,757,7932,694成都沈阳29,147,182沈阳20,885,7413,636,6661,741南京上海26,828,500武汉19,634,4848,069,8374,110宁波烟台23,419,192长春18,084,4202,911,3161,610重庆长春21,095,674烟台18,067,0111,568,096868青岛武汉18,858,170杭州16,007,3418,538,6135,334佛山宁波18,808,808宁波15,360,0084,893,5983,186广州重庆18,715,131广州14,386,8564,015,4792,791无锡杭州18,107,481重庆14,323,5094,707,0203,286昆明广州17,402,584苏州13,494,1813,585,0572,657沈阳佛山16,347,236佛山12,750,4984,021,4963,154苏州银川15,543,841连云港11,128,004734,300660福州苏州14,004,269惠州10,508,781837,129797厦门惠州13,794,423合肥9,967,2862,502,5162,511常州淮安13,430,958中山9,679,4621,115,2671,152长春中山13,073,476哈尔滨9,027,8741,825,4802,022合肥芜湖13,043,377南通9,027,1312,428,0552,690南通合肥12,899,475昆山9,021,5191,185,5761,314唐山连云港12,691,128昆明8,586,8673,939,1164,587温州哈尔滨11,479,346常州8,551,9522,945,6213,444深圳昆山11,418,021南京8,540,5545,660,1046,627哈尔滨昆明11,004,004淮安8,396,0291,755,5452,091淮安南通10,510,662南宁7,381,9291,743,9952,363南宁吉林10,454,599西安7,087,9051,647,3642,324长沙济南10,408,483无锡6,938,8573,944,6275,685济南南京9,667,219镇江6,938,2251,104,7641,592西安扬州9,022,392南昌6,656,0571,381,9862,076烟台南宁8,973,051舟山6,578,067702,0901,067南昌无锡8,883,276贵阳6,513,282778,9401,196东莞宜兴8,677,737东莞6,420,8051,326,9892,067廊坊常州8,521,258桂林6,363,516476,905749江阴吴江8,282,542徐州6,331,673976,0741,542昆山贵阳8,250,919宜兴6,285,920830,3491,321中山南昌8,006,381扬州6,222,0751,102,9921,773镇江桂林7,747,535江阴5,922,2701,225,8482,070扬州肇庆7,723,559郑州5,891,9781,089,3531,849郑州盐城7,523,440嘉兴5,820,519904,7181,554绍兴西安7,512,691海门5,773,704428,973743常熟乌鲁木齐7,071,380银川5,547,653806,9781,455徐州东莞6,946,631芜湖5,408,476828,8291,532盐城嘉兴6,924,009绵阳5,399,342365,914678嘉兴郑州6,834,632太仓5,337,420641,7431,202惠州清远6,625,238宜昌5,180,640324,855627湖州舟山6,576,890深圳5,179,0581,848,6603,569宜兴按成交占地面积排行出让金额(万元)成交占地面积(㎡)楼板价(元/㎡)城市楼板价(元/㎡)成交占地面积(㎡)出让金额(万元)16,325,90730,500,9285,353福州13,2272,507,3473,316,590 15,284,71426,235,2715,826丽水11,316191,050216,200 13,492,12536,016,1383,746上虞11,078190,925211,500 9,019,70057,639,8641,565金华9,330110,524103,119 8,538,61316,007,3415,334温州8,5342,534,9502,163,338 8,069,83719,634,4844,110厦门6,8504,354,8082,982,959 6,757,79325,088,7192,694济宁6,7122,6521,780 5,660,1048,540,5546,627南京6,6278,540,5545,660,104 4,893,59815,360,0083,186衢州5,895182,365107,500 4,707,02014,323,5093,286上海5,82626,235,27115,284,714 4,568,38425,306,6161,805无锡5,6856,938,8573,944,627 4,021,49612,750,4983,154湛江5,59078,53543,900 4,015,47914,386,8562,791大理5,4909,2135,058 3,944,6276,938,8575,685北京5,35330,500,92816,325,907 3,939,1168,586,8674,587杭州5,33416,007,3418,538,613 3,636,66620,885,7411,741南充5,291188,24699,600 3,585,05713,494,1812,657营口4,981330,062164,410 3,316,5902,507,34713,227昆明4,5878,586,8673,939,116 2,982,9594,354,8086,850长沙4,5103,721,8481,678,730 2,945,6218,551,9523,444三亚4,2821,133,850485,563 2,911,31618,084,4201,610海口4,171767,142319,968 2,502,5169,967,2862,511武汉4,11019,634,4848,069,837 2,428,0559,027,1312,690余姚4,095344,340141,000 2,212,63125,797,342858石家庄4,0421,974,103797,970 2,163,3382,534,9508,534绍兴3,8532,750,1771,059,655 1,848,6605,179,0583,569陵水3,767843,490317,759 1,825,4809,027,8742,022大连3,74636,016,13813,492,125 1,755,5458,396,0292,091廊坊3,6973,334,3661,232,690 1,743,9957,381,9292,363沧州3,66234,54412,650 1,678,7303,721,8484,510济南3,6384,572,7151,663,703 1,663,7034,572,7153,638吴江3,6041,775,617639,979 1,647,3647,087,9052,324深圳3,5695,179,0581,848,660 1,568,09618,067,011868常州3,4448,551,9522,945,621 1,381,9866,656,0572,076湖州3,3602,488,083836,031 1,326,9896,420,8052,067重庆3,28614,323,5094,707,020 1,232,6903,334,3663,697保亭3,247228,52174,209 1,225,8485,922,2702,070宁波3,18615,360,0084,893,598 1,185,5769,021,5191,314佛山3,15412,750,4984,021,496 1,115,2679,679,4621,152张家港2,9671,469,721435,998 1,104,7646,938,2251,592广州2,79114,386,8564,015,479 1,102,9926,222,0751,773成都2,69425,088,7196,757,793 1,089,3535,891,9781,849临安2,693282,53076,096 1,059,6552,750,1773,853南通2,6909,027,1312,428,055 1,044,0694,820,2302,166九江2,681376,229100,867 976,0746,331,6731,542苏州2,65713,494,1813,585,057 948,4604,088,4482,320合肥2,5119,967,2862,502,516 904,7185,820,5191,554珠海2,4162,715,645656,097 837,12910,508,781797攀枝花2,382145,11434,571 836,0312,488,0833,360南宁2,3637,381,9291,743,995 830,3496,285,9201,321泰州2,3442,676,817627,380按出让金额排行按成交楼板价排行。

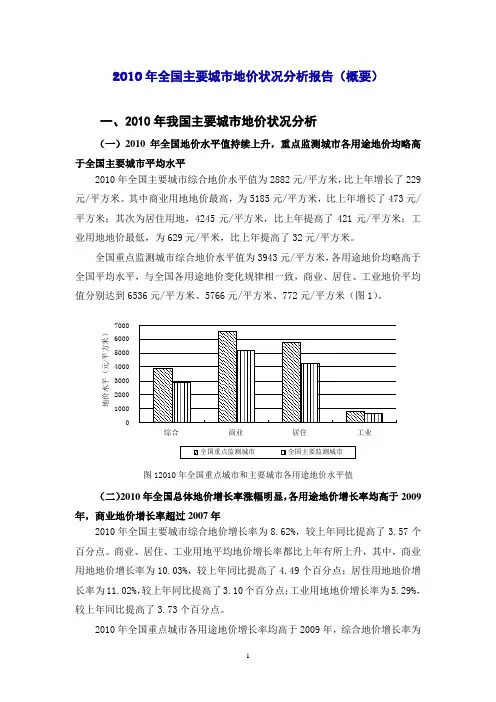

2010年全国主要城市地价状况分析报告(概要)一、2010年我国主要城市地价状况分析(一)2010年全国地价水平值持续上升,重点监测城市各用途地价均略高于全国主要城市平均水平2010年全国主要城市综合地价水平值为2882元/平方米,比上年增长了229元/平方米。

其中商业用地地价最高,为5185元/平方米,比上年增长了473元/平方米;其次为居住用地,4245元/平方米,比上年提高了421元/平方米;工业用地地价最低,为629元/平米,比上年提高了32元/平方米。

全国重点监测城市综合地价水平值为3943元/平方米,各用途地价均略高于全国平均水平,与全国各用途地价变化规律相一致,商业、居住、工业地价平均值分别达到6536元/平方米、5766元/平方米、772元/平方米(图1)。

图12010年全国重点城市和主要城市各用途地价水平值(二)2010年全国总体地价增长率涨幅明显,各用途地价增长率均高于2009年,商业地价增长率超过2007年2010年全国主要城市综合地价增长率为8.62%,较上年同比提高了3.57个百分点。

商业、居住、工业用地平均地价增长率都比上年有所上升,其中,商业用地地价增长率为10.03%,较上年同比提高了4.49个百分点;居住用地地价增长率为11.02%,较上年同比提高了3.10个百分点;工业用地地价增长率为5.29%,较上年同比提高了3.73个百分点。

2010年全国重点城市各用途地价增长率均高于2009年,综合地价增长率为10.60%,比上年提高了4.94个百分点。

其中商业用地地价增长率为11.97%,较上年同比提高了6.43个百分点;居住用地地价增长率为12.69%,较上年同比提高了4.06个百分点;工业用地地价增长率为7.36%,较上年同比提高了5.32个百分点。

从历年数据来看,2010年综合、居住、工业地价增幅仅次于2007年曾出现的历史高点,商业地价增幅甚至超过2007年,为历年最高(图2)。

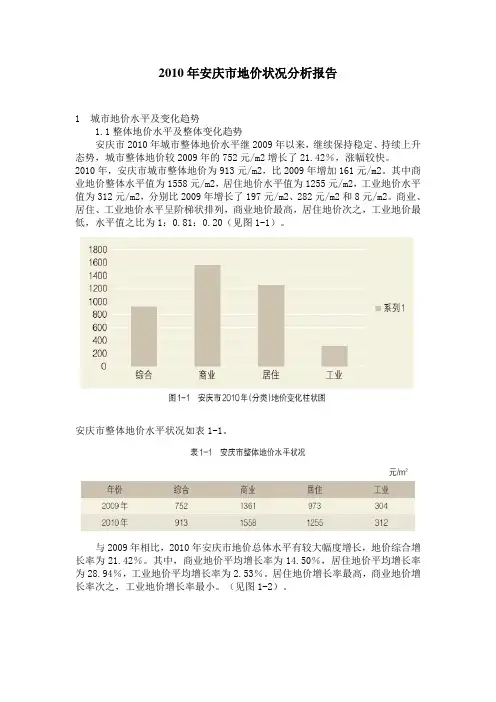

2010年安庆市地价状况分析报告1 城市地价水平及变化趋势1.1整体地价水平及整体变化趋势安庆市2010年城市整体地价水平继2009年以来,继续保持稳定、持续上升态势,城市整体地价较2009年的752元/m2增长了21.42%,涨幅较快。

2010年,安庆市城市整体地价为913元/m2,比2009年增加161元/m2。

其中商业地价整体水平值为1558元/m2,居住地价水平值为1255元/m2,工业地价水平值为312元/m2,分别比2009年增长了197元/m2、282元/m2和8元/m2。

商业、居住、工业地价水平呈阶梯状排列,商业地价最高,居住地价次之,工业地价最低,水平值之比为1:0.81:0.20(见图1-1)。

安庆市整体地价水平状况如表1-1。

与2009年相比,2010年安庆市地价总体水平有较大幅度增长,地价综合增长率为21.42%。

其中,商业地价平均增长率为14.50%,居住地价平均增长率为28.94%,工业地价平均增长率为2.53%。

居住地价增长率最高,商业地价增长率次之,工业地价增长率最小。

(见图1-2)。

安庆市整体地价增长率状况如表1-2。

与2009年相比,2010年安庆市整体地价增长速度较2009年总体较快,特别是商业和居住地价增长速度最为明显。

这主要是由于2010年经济的回苏和国家相关政策的调整。

商业地价由于经过多年的培育和发展,其地价水平稳中有升,增长速度为14.50%。

受城市化进程影响,居住地价上涨仍为最快,增长速度较2009年上升28.94%,地价变化如下。

2010年,安庆市整体综合地价指数为138,比上一年增加25个点数;商业地价指数为131,比上一年增加17个点数;居住地价指数为149,比上一年增加34个点数;工业地价指数为105,比上一年增加2个点数。

工业地价指数最低,商业与居住次之。

地价指数增长值之比为1:2:0.14(见图1-3)。

安庆市整体地价指数状况如表1-3。

土地市场运行情况简报(第三期)贵州省国土资源厅土地利用处 2010年4月12日贵州省2010年一季度土地市场运行情况一、国有建设用地供应1.供地总量贵州省2010年一季度供应国有建设用地443宗,面积1421.81公顷,成交价款44.94亿元。

2.供地结构按用途分,商服用地45宗,面积104.98公顷(占7.38%),成交价款11.04亿元(占24.56%);工矿仓储用地35宗,面积285.48公顷(占20.08%),成交价款3.95亿元(占8.79%);住宅用地273宗,面积291.26公顷(占20.49%),成交价款29.71亿元(占66.10%);其他用地90宗,面积740.09公顷(占52.05%),成交价款0.25亿元(占0.55%)。

按供应方式分,划拨109宗,面积794.65公顷(占55.89%);协议出让153宗,面积55.66公顷(占3.91%),成交价款1.51亿元(占3.36%);招标拍卖挂牌出让181宗,面积571.51公顷(占40.20%),成交价款43.43亿元(占96.64%)。

住宅用地供应结构:一季度供应普通商品住房用地80宗,面积132.30公顷,中低价位中小套型普通商品住房用地171宗,面积88.28公顷,经济适用住房用地19宗,面积62.09公顷,廉租住房用地3宗,面积8.60公顷。

3.地区分布一季度遵义市、贵阳市、黔东南州供地面积占全省总量的80%,贵阳市、铜仁地区、黔西南州土地成交价款占全省总额的77%。

4.供地指标变化情况一季度供地面积较去年同期增长71.66%,土地成交价款同比增长1007.30%。

全省土地成交价款同比骤涨的原因主要是贵阳市、铜仁地区和黔西南州土地成交价款总和同比增长1102.41%。

一季度商服用地出让单价为1051.21元/平方米(去年平均水平817元/平方米),工矿仓储用地平均出让单价为138.42元/平方米(去年平均水平129元/平方米),住宅用地平均出让单价为1295.88元/平方米(去年平均水平671元/平方米)。

统计局:一季度GDP同比增11.9% CPI上涨2.2%2010年04月15日10:12中国新闻网我要评论(924)字号:T|T2008年以来各季度GDP增幅中新网4月15日电国家统计局今日召开新闻发布会,新闻发言人李晓超公布了一季度经济数据,其中一季度国内生产总值80577亿元,按可比价格计算,同比增长11.9%,比上年同期加快5.7个百分点,居民消费价格同比上涨2.2%。

据初步测算,一季度国内生产总值80577亿元,按可比价格计算,同比增长11.9%,比上年同期加快5.7个百分点。

其中,第一产业增加值5139亿元,增长3.8%;第二产业增加值39072亿元,增长14.5%;第三产业增加值36366亿元,增长10.2%。

1.农业生产总体基本稳定,粮食播种面积继续增加。

预计全年粮食播种面积10946万公顷,比上年增加47万公顷。

目前全国冬小麦一、二类苗比例82.9%,比冬前提高3.9个百分点。

一季度,猪牛羊禽肉产量2104万吨,同比增长4.7%,其中猪肉产量1427万吨,增长5.2%。

2.工业生产快速回升,企业效益大幅提高。

一季度,全国规模以上工业增加值同比增长19.6%,比上年同期加快14.5个百分点。

分登记注册类型看,国有及国有控股企业增长19.9%,集体企业增长13.0%,股份制企业增长20.8%,外商及港澳台商投资企业增长18.8%。

分轻重工业看,重工业增长22.1%,轻工业增长14.1%。

分行业看,39个大类行业全部实现同比增长。

分地区看,东部地区增长18.3%,中部地区增长23.1%,西部地区增长20.2%。

工业产销衔接状况良好,一季度工业产品销售率为97.5%,比上年同期提高0.5个百分点。

1-2月份,全国规模以上工业企业实现利润4867亿元,同比增长119.7%。

在39个大类行业中,35个行业利润同比增长,2个行业由亏转盈,1个行业亏损额减少。

3.固定资产投资较快增长,房地产投资增速加快。

2010年全国各城市房地产市场情况总结报告2 (北京、深圳、上海、昆明版)目录:1、北京去年普通住宅开盘价同比涨近万元2、年末楼市成交继续走高恐慌需求再成托市主力3、2010深圳楼市成交量创近十年最低全年均价涨36%4、2010年上海上演“房价飞”每平米涨4223元5、2010年昆明楼市走“V”步岁末创下周成交新高北京去年普通住宅开盘价同比涨近万元尽管成交价格不易统计,但从开盘价来看,去年的房价涨幅十分明显。

据统计,2010年北京市普通住宅项目的开盘均价为24374元/平方米,同比上涨9765元。

调控难遏房价。

作为热点城市的北京,在2010年全年的成交中,呈现出价涨量跌的态势。

官方数据显示,去年一年,北京共成交住宅超过30万套,同比2009年下跌31%。

其中,新房、二手房成交量均有较大跌幅。

尽管成交价格不易统计,但从开盘价来看,去年的房价涨幅十分明显。

据统计,2010年北京市普通住宅项目的开盘均价为24374元/平方米,同比上涨9765元。

价涨量跌根据北京市房地产交易管理网的数据,去年全年,北京共成交二手住宅196547套,期房住宅95523套,现房住宅15557套,总计307627套。

同比2009年,下降三成。

其中,二手住宅、期房住宅和现房住宅成交量分别下降26%、34%和54%。

成交量全面下滑。

据统计,去年北京普通住宅项目共开盘303次,比2009年减少135次,降幅为30.82%。

其中有不少项目曾多次开盘。

有分析认为,作为热点城市,政策调控是北京楼市成交量下滑的主要原因。

为响应“国十条”,去年4月,北京出台了号称“史上最严厉”的地方版调控政策,其中包括“限购令”、提高首付比例等,很大程度上抬高了购房成本,并遏制了需求。

另一方面,房价却未受到调控的影响,一路昂然向上。

2010年普通住宅项目的开盘均价为24374元/平方米,同比上涨9765元,涨幅高达63.89%。

而2009年,北京普通住宅项目开盘总体均价仅为14872元/平方米。

2010年全国各城市房地产市场情况总结报告4 (贵阳、山西、惠州、杭州、武汉版)目录:1、年末贵阳楼市:调控力度不减优惠促销不断2、2010山西商品房量价齐升保障房建设如火如荼3、2010年惠州房价稳步上涨 2011年依旧看涨4、2010年杭州房价涨跌:10个楼盘平均涨幅12%5、2010年武汉楼市成交均价上涨22%年末贵阳楼市:调控力度不减优惠促销不断进入12月份以来,我市众多楼盘并未像前几年一样,在楼市步入年底淡季时偃旗息鼓,而是一反惯例,持续拿出优惠售房措施,掀起了促销优惠潮。

由此折射出在调控政策不断加强的背景下,贵阳楼市正在出现一些实质性的变化。

中天世纪新城东城旗郡别墅组团最高赠送面积170平方米;贵阳恒大城一期认筹,送1500元/平方米豪装、认筹交1万可享受开盘额外85折;睿力上城认筹客户均可重复参与每周一次总价值30000元家电抽奖;大兴星城买房即享92折优惠;黔灵山国际社区黔灵公馆2期一次性付款96折,贝地卢加诺四期认筹送购房款、送物管费、送1年车位使用权;保利贵州在售的4大项目推出五重大礼,每套最大优惠5万元……楼盘年底促销,不仅在贵阳市中心区、金阳、乌当、小河等区域热火朝天,而且还开始传导到周边县、市的房地产市场,12月18日,投资9亿多元,总建筑面积约30万平方米,被称为修文当地“第一大盘”的商品房项目文城逸都开盘,开盘当日举办了一个购房者抽奖活动,奖品有中档轿车、彩电、笔记本电脑等,据项目开发商称,仅各类奖品,开发商就投入了一百多万元。

据不完全统计,12月份的前三周,有27个楼盘在报纸媒体上发布的促销广告达160多个版。

“年底优惠促销,在不少行业已是常规动作,如家电、服装、百货就经常搞此类活动,不过以前在贵阳楼市仅属楼盘个案。

”12月20日,记者在云岩区三桥某楼盘采访时,该楼盘的销售负责人说,即使是在受金融危机波及的2008年楼市,贵阳虽然也曾在年底出现一些楼盘搞优惠促销活动,但其范围和集中度也没有今年这么高。

年第一季度全国主要城市地价监测报告1根据全国城市地价动态监测系统的最新数据,年第一季度全国重点区域和主要城市地价状况分析如下:一、总体情况(一)地价水平温和上涨,环比增幅收窄,同比增长率趋稳年第一季度,全国主要监测城市地价总体水平为元/米²,商服、住宅、工业地价分别为元/米²、元/米²和元/米²。

图全国主要城市分用途地价水平(元米²)综合、商服、住宅地价环比增幅收窄,工业地价增速持续低位上扬。

第一季度,全国主要监测城市综合地价环比增速为,涨幅连续个季度扩张后首次收窄,较上一季度下降了个百分点;商服地价环比增长率较上一季度放缓个百分点,为;住宅地价仍保持较快速上升,环比增长率为,但增速较上一季度回落个百分点;工业地价环比增速呈加速上升趋势,为,较上一季度增加了个百分点。

1全国主要监测城市指105个监测城市;重点监测城市指直辖市、省会城市和计划单列市。

图全国主要城市分用途地价环比增长率曲线图()综合、商服、住宅地价同比增速仍处于较高位运行2,但涨幅趋稳。

第一季度,全国主要监测城市综合、商服、住宅、工业地价同比增长率分别为、、、,较上一季度分别上升了、、和个百分点,连续个季度保持加速上涨。

其中,综合、商服、住宅地价同比增速较快,处于较高位运行;工业地价保持温和上行。

2环比指标(A):A≥3%为高位,3%>A≥2%为较高位,2%>A≥1%为温和上行,1%>A≥-1%为平稳波动;同比指标(A):A≥10%为高位,10%>A≥7%为较高位,7%>A≥4%为温和上行,4%>A≥0%为平稳波动,下同。

重点城市定基地价指数持续上升。

年一季度,以年为基期的重点城市平均地价指数持续上升,综合、商服、住宅、工业地价指数分别为、、、,较上一季度分别增加、、、个点。

图年一季度重点城市分用途地价指数重点监测城市中,地价总体水平为元/米²,较上季度增长,较去年同期增长。

2010年一季度我国物价水平总体稳定一季度,我国宏观经济继续回升向好,价格运行总体平稳。

二季度价格总水平将继续保持温和上涨态势,出现大幅上涨的可能性较小。

一、一季度价格总水平运行基本情况一季度价格总水平呈温和上升态势。

1、2、3月份,CPI 环比涨幅分别为0.6%、1.2%和-0.7%,同比涨幅分别为1.5%、2.7%和2.4%。

一季度平均,CPI上升2.2%。

其中:翘尾影响约为1个百分点,新涨价因素约为1.2个百分点。

这与过去5年(由于发生雨雪冰冻灾害,2008年除外)情况基本相同,CPI未出现异常上涨(见图1)。

构成CPI的八大类指数四升四降,食品类、烟酒及用品类、医疗保健及个人用品类、居住类价格上涨;衣着类、家庭设备用品及维修服务类、交通和通信类、娱乐教育文化用品及服务类价格下降,涨价范围与往年基本相当。

受春节和年初雨雪灾害天气偏多等季节性、临时性因素影响,鲜菜、鲜果、水产品价格分别大幅上涨20.4%、15.9%和6.4%,仅此三项合计推动价格总水平上升约1.1个百分点,占总涨价因素的50%,三者新涨价因素合计约占总新涨价因素的70%。

一季度平均,PPI、原材料燃料动力购进价格分别上升5.2%和9.9%,主要是受翘尾因素影响,新涨价因素仅在1-2个百分点之间。

主要商品价格走势:(一)粮食价格小幅上涨,生猪价格持续走低――粮食价格小幅上涨。

受国家提高粮食最低收购价格、去年东北粳稻因灾减产、西南地区遭遇严重干旱灾害引发市场涨价预期等因素影响。

一季度国内粮食价格小幅上涨。

1、2、3月份,稻谷、玉米、小麦三种粮食平均收购价格环比分别上涨1%、1.1%和1%,一季度平均比去年同期上涨12.6%。

成品粮价格涨幅低于收购价格,一季度36个大中城市成品粮平均零售价格比去年同期上涨6.9%。

――生猪价格持续走低。

受生猪生产能力严重过剩、逐渐进入消费淡季、市场传闻一些地方出现疫情导致部分生猪提前出栏等多方面因素影响,去年冬至(12月23日)以来生猪价格持续走低。

2010年全市一季度经济运行分析2010年,是实现“十一五”规划的最后一年,更是“十二五”规划的奠基之年。

年初以来,全县各族人民在县委、县人民政府的坚强领导下,以科学发展观为统领,以建设“学习、务实、高效、开拓、责任、诚信、廉洁”型政府为动力,以保持经济平稳较快增长为首要任务,团结干事,凝心聚力,迎难而上,倾力抓好项目投资、农民增收、工业发展、城镇建设、民一、一季度经济运行基本情况和特点从经济运行的总体态势来看,一季度,全县国民经济呈现以下九个特点:一是经济总体小幅增长;二是农村经济因严重干旱而下滑;三是工业经济结构调整仅小幅增长;四是建筑业经济因统计方法改革而下滑;五是消费市场不旺制约经济增长;六是固定资产投资快速增长;七是城乡居民收入稳步增长;八是财政收支较快增长;九是因严重旱灾导致物价总体水平上涨。

(一)经济小幅增长,发展不快今年全县生产总值(gdp)计划增长10%以上。

依据各专业统计提供的主要经济数据资料,经初步核算。

一季度,全县实现生产总值3.68亿元,按可比价格计算(下同),同比增长7.5%,低于全年奋斗目标2.5个百分点。

其中:第一产业增加值0.58亿元,下降5%,对经济增长的贡献率为-10.5%,使经济下滑0.8个百分点;第二产业增加值1.19亿元,增长2.9%,对经济增长的贡献率仅为13.5%,仅拉动经济增长1个百分点,制约全县经济实现平稳较快增长;第三产业增加值1.91亿元,增长14.6%,对经济增长的贡献率达97%,拉动经济增长7.3个百分点。

可以说,一季度全县经济增长基本上由第三产业支撑。

(二)严重干旱影响农村经济下滑,制约全县经济增长自去年9月以来,我县遭受60年一遇的特大自然干旱,使我县一季度农业生产和农村经济遭受重创,大部分农作物减产甚至绝收,人畜饮水遭遇严重困难,畜牧业生产受到严重影响。

据农业统计,一季度,全县实现农林牧渔业及其服务业总产值1.06亿元,按可比价计算(下同),同比下降0.7%,其中:农业(种植业)产值3128万元,下降12.4%,林业产值51万元,增长30.8%,牧业产值6002万元,增长4.1%;渔业产值383万元,下降6.6%;农林牧渔服务业产值1095万元,增长1.5%,实现农林牧渔业及其服务业(即第一产业)增加值5825万元,同比下降5%,制约了全县经济增长。

2010年第一季度全国主要城市地价监测分析发布日期:2010-4-19 16:10:49 浏览次数:2433根据中国城市地价动态监测系统的最新统计快报,2010年第一季度,全国地价总体水平继续上涨,但受调控政策收紧和对后市预期不明朗的影响,涨幅明显收窄;居住地价增长率仍为各用途地价增长率之首;三大重点区域中,珠三角地区地价涨幅最高,体现了经济发达地区对整体经济形势和市场变化的敏感反应;个别二、三线城市同比、环比涨幅明显突出,应予以关注。

具体情况和分析如下:一、2010年一季度,全国地价态势简况(一)全国地价总体水平环比继续上升,但幅度明显收窄。

2010年第一季度,全国105个主要监测城市地价总体水平为2715元/平方米,商业、居住、工业分别为4822元/平方米、3938元/平方米和607元/平方米;环比增长率分别为2.34%、2.34%、2.97%、1.62%;同比增长率分别为8.14%、8.54%、11.86%、3.74%。

本季度,全国地价总体涨幅较上季度趋缓,但工业地价涨幅高于上一季度;与2009年第一季度相比,由于翘尾因素的影响,涨幅显著,但仍低于2007年的峰值水平。

无论是环比还是同比,居住地价涨幅均大于商业和工业。

36个重点监测城市地价总体水平变化趋势与全国保持一致,且各项指标均高于全国水平。

综合、商业、居住、工业地价水平分别为3671元/平方米、6003元/平方米、5286元/平方米和738元/平方米;环比增长率分别为2.97%、2.85%、3.31%、2.59%;同比增长率分别为9.91%、9.43%、13.61%、5.53%。

图1 2007年以来36个重点城市综合地价增长率曲线图(%)(二)三大重点区域中,珠江三角洲地区综合及各用途地价环比、同比增长率均为最高。

2010年第一季度,三大重点区域综合地价水平均高于全国总体水平。

其中,长江三角洲地区综合地价水平最高,为4202元/平方米;珠江三角洲地区次之,为3646元/平方米;环渤海地区最低,为2966元/平方米。

图2 2010年第一季度三大重点区域地价水平(元/平方米)从环比增长率看,长江三角洲地区综合地价涨幅较上一季度有所放缓,珠江三角洲和环渤海地区综合地价涨幅则高于上一季度。

其中,珠江三角洲地区综合地价增长率明显高于全国总体水平和其他两个重点区域,为5.37%;长江三角洲地区综合地价增长率低于全国总体水平和其他两个重点区域,为1.84%;环渤海地区综合地价增长率居中,为2.30%。

从同比增长率看,珠江三角洲地区综合地价增长率明显高于全国总体水平和其他两个重点区域水平,达到17.52%,其中增幅超过10.0%的城市5个,占区域监测城市总数的83.0%。

全国增幅最高城市为深圳市(55. 38%)。

图3 2010年第一季度三大重点区域综合地价增长率(%)就分用途的地价变化来看,珠江三角洲地区土地价格对市场变化的反应较快,其商业、居住、工业地价环比、同比增长率均明显高于全国和其他两重点区域分用途平均水平,环比增长率分别为8.52%、5.28%、4.79%,同比增长率分别为28.97%、22.83%、11.35%,反映出经济危机对珠江三角洲土地市场影响较大。

经过上一季度的快速上涨,本季度,长江三角洲地区商业、居住、工业地价环比涨幅趋缓,分别为1.95%、3.12%、0.54%,但应特别注意的是,经过几个季度的累计变化,目前,该区域的居住地价水平已接近商业地价。

环渤海地区分用途平均地价水平变化相对平稳,变化较为突出的是居住地价,其环比、同比增长率分别为3.71%、9.82%,此外,该区域商业和工业地价变化幅度均略高于上一季度。

(三)36个重点监测城市中,东部重点城市综合地价水平值和增长率均高于中西部重点城市平均水平。

2010年第一季度,全国36个重点城市中,东部城市综合地价平均水平5294元/平方米,明显高于中部城市(1799元/平方米)和西部城市(2582元/平方米)。

东、中、西部重点城市的综合地价环比增长率分别为4.21%、1.87%、1.31%,同比增长率分别为13.68%、5.82%、5.84%。

从地价水平、环比、同比等监测指标来看,经济相对发达的东部地区城市,土地市场化程度更高,受经济危机的影响较大,而对政策以及市场变化的反应也更为迅速。

(四)个别二、三线城市地价环比涨幅突出,居住地价涨幅远超一线城市。

2010年第一季度,全国105个主要监测城市中,多数城市综合地价环比涨幅较上一季度有所放缓,但个别二、三线城市如海口、中山、昆明环比增长突出。

在各用途中,居住地价对总体地价水平贡献最大。

本季度大多数城市居住地价环比涨幅集中在0.0~5.0%之间,一线城市深圳、上海、广州、北京的居住地价环比涨幅分别为4.82%、9.84%、4.66%、6.16%。

居住地价环比涨幅超过10.0%的城市则均为二三线城市:海口、中山、昆明。

二、宏观经济、调控政策对地价变化的影响分析2010年一季度,受国民经济和房地产业持续回升势头影响,地价总体水平趋于上升,但受2009年年底以来一系列调控政策、后市预期及市场的季节性清淡等影响,地价涨幅较上个季度有所回落。

(一)国民经济持续向好,土地市场需求继续保持旺盛态势。

2010年一季度,国民经济在去年企稳回升的基础上继续向好,投资仍然高位增长,1~2月份,规模以上工业增加值同比增长20.7%,城镇固定资产投资同比增长26.6%。

同时,较快增长的居民收入和较充裕的信贷投放量,促进了房地产和土地需求的增加。

据中国人民银行调查显示,1季度城镇居民当期收入感受指数为55.0%,连续第三个季度回升;1月新增信贷总量1.39万亿元, 2月新增人民币贷款7001亿元,前两个月的信贷余额超出全年计划信贷总额的四分之一。

另考虑到2月CPI同比上涨2.7%,通胀预期继续强化,导致土地价格进一步上涨。

在国民经济和投资平稳较快发展局面下,在中央政府公共投资大力支持和宽松的金融政策配合下,在信贷投放较充裕和居民收入平稳增长的情况下,土地市场需求继续保持了较为旺盛的态势,从而刺激地价上升。

(二)房地产市场持续高位运行,对土地需求和地价水平的拉动作用明显2010年一季度,房地产业继续保持上涨态势,1~2月,全国完成房地产开发投资3144亿元,同比增长31.1%;房屋竣工面积6101万平方米,同比增长8.2%;全国商品房销售面积7155万平方米,同比增长38.2%。

2月份,全国70个大中城市房屋销售价格指数环比上涨0.9%,房地产市场仍然呈现供需两旺。

自去年下半年以来的房地产市场持续高位运行,直接拉动了土地市场,今年1~2月,全国房地产开发企业完成土地购臵面积2407万平方米,同比增长11.2%。

(三)受调控政策和后市预期影响,地价涨幅较上季度回落2009年底,中央经济工作会议后,国务院要求采取综合手段“遏制部分城市房价过快上涨的势头”,随后,房地产调控政策密集出台。

2010年1月,国务院办公厅发布《关于促进房地产市场平稳健康发展的通知》。

两会期间,国务院总理温家宝在政府报告中再次强调要提出促进房地产市场平稳健康发展。

一季度,国务院办公厅、中国人民银行、银监会、国土资源部等相继出台政策,从多角度落实中央精神,加强房地产市场监管。

在国家和地方一系列房地产市场调控政策的作用下,房地产市场的热度表现出阶段性缓降,地价上涨的势头有所缓解。

加之一季度土地市场供应尚未全面启动,春节长假淡期房地产市场需求萎缩,以及市场各方对国家政策观望态度的综合影响,一季度地价环比涨幅较上年四季度回落。

三、下一步关注倾向及二季度地价走势预测(一)对高房价、高地价向部分二、三线城市蔓延的动向需密切关注,引导其理性发展。

持续监测结果显示,自2008年国际金融危机对我国经济造成冲击,进而影响到土地、房地产市场以来,2009年全年,一线城市及部分以外向型经济为主的城市,地价出现了由降到升的起伏变化,而部分二、三城市、资源性经济为主的小城市则基本未受到国际经济形势的不利影响,反而得益于国家大规模资金的投入,并获得了承接东南沿海地区经济与资本转移的机会,房地产市场持续快速升温,居住地价明显上升。

09年四季度,居住地价同比超过10.0%的26个城市中,荆州、九江、鸡西、鹤岗等二、三线城市共计18个。

2010年一季度,又有近七成城市居住地价同比涨幅超过5.0%,其中,涨幅超过20.0%的城市依次为海口、昆明、鸡西、九江、珠海、荆州、宁波、北海、郑州;另外,还有宜宾、汕头、湖州、焦作、南京、唐山等30个城市的增幅在10.0~20.0%之间。

而本季度居住地价的环比涨幅前三也被海口、中山、昆明所占居。

虽然近年来二三线城市基础设施得到较大程度的完善,而且相对于一线城市而言,其房地产建设用地供应更为充足,房价、地价价位基础不高,形成价值洼地等是吸引大量开发商购地和投资投机性购房需求的客观原因。

而且,受土地成本辐射效应影响,加之,中小城市刚性购房需求的急剧释放,其地价上升也是必然趋势。

但是,我们也要清楚地看到,二、三线城市的经济环境、基础设施状况、产业聚集程度等仍然存在一定的差距,其市场需求弹性往往受到较多限制,必须防止二、三线城市地价过快、甚至脱离于整体发展水平的上涨。

(二)经济形势尚未稳固,对工业用地价格回升的不利因素仍然存在;一系列紧缩性房地产调控政策的落实将促进二季度房地产用地市场趋于平稳。

当前我国经济社会发展处在企稳回升的关键时期,仍然面临诸多困难和问题。

从外部环境看,全球经济复苏将是一个缓慢曲折的过程,外需不足的局面及影响还在持续。

从国内经济看,经济回升的基础还不稳定、不巩固、不平衡,一些深层次矛盾特别是结构性矛盾仍然突出。

这些因素对工业用地市场的长期影响较大。

在宏观经济发展仍面临国内外严峻考验的同时,中央政府进一步加大了房地产调控,各部委的相关政策已密集出台,在一定程度上抑制了高温的房地产、土地市场。

二季度,各地方政府的实施性、配套性措施应积极跟进。

因此,预计2010年二季度,商业、居住地价涨幅不会出现显著波动。