《企业财务会计》第四版第1章课件

- 格式:pdf

- 大小:6.65 MB

- 文档页数:34

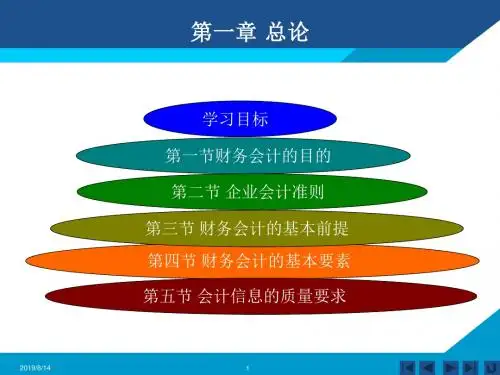

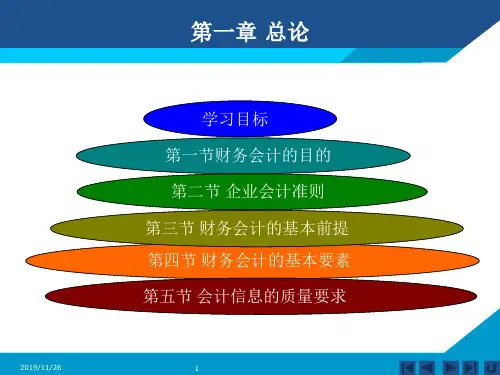

第一章总论 2学时 +2本章阐述财务会计的基本理论,包括财务报告目标、会计基本假设、会计信息质量要求、会计要素及其确认、会计计量及财务报告等内容。

本章的重点是会计基本假设、会计信息质量要求、会计要素的特征及确认计量标准。

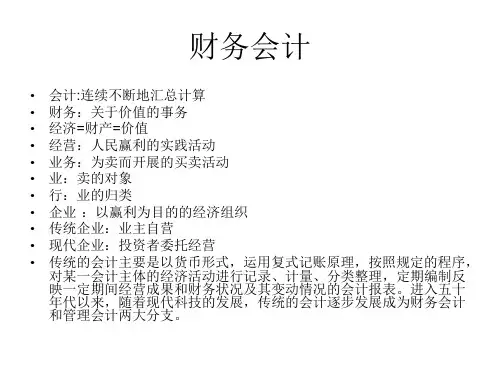

第一节财务会计及其特征0.5学时一、财务会计的特征会计是以货币为主要计量单位,反映和监督一个单位经济活动的一种经济管理工作。

在企业,会计主要反映企业的财务状况、经营成果和现金流量,并对企业经营活动和财务收支进行监督。

随着企业公司制的建立和所有权、经营权的分离以及资本市场的发展,企业会计逐步演化为两大分支:一是:服务于企业内部管理信息及其决策需要的管理会计,或叫对内报告会计;二是:服务于企业外部信息使用者及其决策需要的财务会计,或叫对外报告会计。

财务会计与管理会计作为现代企业会计两个分支,其本质都是经济信息系统。

但它们具有各自的主要信息使用者,对信息有着不同的要求。

这些就形成了财务会计与管理会计的主要差别。

财务会计与管理会计相比有如下几方面特征:(一)财务会计以计量和传送信息为主要目标财务会计的目标主要是向企业的投资者、债权人、政府部门以及社会公众提供会计信息。

从信息的性质看,主要是反映企业整体情况,并着重历史信息。

从信息的使用者看,主要是外部使用者,包括投资人、债权人社会公众和政府部门等。

从信息的用途看,主要是利用信息了解企业的财务状况和经营成果。

管理会计的目标则侧重于规划未来,对企业的重大经营活动进行预测和决策,以及加强事中控制。

(二)财务会计以财务报告为工作核心财务会计作为一个会计信息系统,是以会计报表作为最终成果,会计信息通过会计报表反映出来。

财务会计编制的会计报表是以公认会计原则为指导而编制的通用会计报表,并把会计报表的编制放在最突出的地位。

管理会计并不把编制会计报表当作它的主要目标,只是为企业的经营决策提供有选择的或特定的管理信息,其业绩报告也不对外公开发表。

(三)财务会计仍然以传统会计模式作为数据整理和信息加工的基本方法凡是进入财务报表的,必须经过确认、计量、记录等程序。