营业税金及附加审定表

- 格式:xls

- 大小:35.50 KB

- 文档页数:1

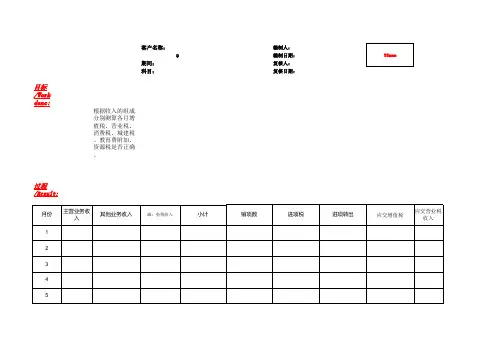

营业税金及附加实质性程序分析表 (doc 5 页) 部门: xxx 时间: xxx整理范文,仅供参考,可下载自行编辑营业税金及附加实质性程序被审计单位:项目:营业税金及附加编制:日期:索引号: SC 财务报表截止日/期间: 复核: 日期:第一部分 认定、审计目标和审计程序对应关系一、审计目标与认定对应关系表财务报表认定审计目标发 生完整性准确性截 止分 类列 报A 确定利润表中记录的营业税金及附加已发 生,且与被审计单位有关。

√B 确定所有应当记录的营业税金及附加均已记 录。

√C 确定与营业税金及附加有关的金额及其他数 据已恰当记录。

√D 确定营业税金及附加记录于正确的会计期 间。

√E 确定营业税金及附加中的交易和事项已记录√于恰当的账户。

F 营业税金及附加已按照企业会计准则的规定√在财务报表中作出恰当列报。

二、审计目标与审计程序对应关系表审计 目标可供选择的审计程序C1.获取或编制营业税金及附加明细表,复核加计是否正确,并与报表数、总账数和明细账合计数核对是否相符。

2.根据审定的本期应纳营业税的营业收入和其他纳税事项,CBADE 按规定的税率,分项计算、复核本期应纳营业税税额,检查会计处理是否正确。

3.根据审定的本期应税消费品销售额(或数量),按规定适用CBADE 的税率,分项计算、复核本期应纳消费税税额,检查会计处理是否正确。

4.根据审定的本期应纳资源税产品的课税数量,按规定适用的CBADE 单位税额,计算、复核本期应纳资源税税额,检查会计处理是否正确。

5.检查城市维护建设税、教育费附加等项目的计算依据是否和CBADE 本期应纳增值税、营业税、消费税合计数一致,并按规定适用的税率或费率计算、复核本期应纳城建税、教育费附加等,检索引号 SC2 略略略略审计 目标 BCAF可供选择的审计程序索引号查会计处理是否正确。

6.结合应交税费科目的审计,复核其勾稽关系。

FG27.根据评估的舞弊风险等因素增加的审计程序。

附件二:企业所得税年度纳税申报表审核要点指引1、主表第3行“营业税金及附加”:审核填列金额是否与《利润表》中的“营业税金及附加”一致。

2、主表第4行“销售费用”:审核填列金额是否与《利润表》中的“销售费用”一致。

3、主表第5行“管理费用”:审核填列金额是否与《利润表》中的“管理费用”一致。

4、主表第6行“财务费用”:审核填列金额是否与《利润表》中的“财务费用”一致。

5、主表第9行“投资收益”:审核填列金额是否与《利润表》中的“投资收益”一致。

6、主表第13行“利润总额”:审核填列金额是否与《利润表》中的“利润总额”一致。

如不一致,应审核申报表主表第1至12行与《利润表》的差异,并延伸审核该差异是否影响到应纳税所得额的正确计算。

7、主表第34行“本年累计实际已预缴的所得税额”:审核填列金额与企业当年累计预缴申报的企业所得税税额是否一致,可参考:(1)企业当年预缴申报表、缴款凭证记录;(2)“大集中系统”常用查询中“企业所得税A、B类日志查询”提供的企业申报的“本年累计实际已预缴的所得税”与大集中查询出的企业当年累计实际已预缴的所得税额的差异数据。

8、附表一(1)第1行“销售(营业)收入”:(1)比对填列金额与申报的税款所属期为2008年度的营业税、增值税计税依据之和;(2)比对《外出经营活动证明单》,审核企业外出经营项目收入是否并入销售(营业)收入额中。

9、附表一(1)第3行“主营业务收入”:审核填列金额是否与《利润表》“主营业务收入”一致。

10、附表一(1)第17行“营业外收入”:审核填列金额是否与《利润表》“营业外收入”金额一致,其中实行企业会计制度的,其“营业外收入”应包括取得的补贴收入。

11、附表一(1)第24行“政府补助收入”:比对本行与附表三第14行“不征税收入”的关系,本行金额应大于等于附表三第14行“不征税收入”的金额。

12、附表二(1)第2行“主营业务成本”:审核填列金额是否与《利润表》“主营业务成本”一致。