广东财经大学试卷答题格式二

- 格式:pdf

- 大小:234.27 KB

- 文档页数:9

本人提供的文档均由本人编辑如成,如对你有帮助,请下载支持!

广东财经大学硕士研究生入学考试试卷答案及评分标准

考试年度:2016年考试科目代码及名称:F501-财政与金融适用专业:020201 国民经济学

[友情提醒:请在考点提供的专用答题纸上答题,答在本卷或草稿纸上无效!]

一、问答题(5题,每题10分,共50分)

1、外汇储备的形式和功能有哪些?

2、财政支出按经济性质如何进行分类

3、金融市场的功能是什么?

4、纳税人是否就一定是负税人?为什么?

5、简述所得课税的特点

二、论述题(2题,每题25分,共50分)

1、试述通货紧缩的社会经济效应

2、分析货币政策对证券市场的影响

1精品文档,欢迎下载!。

欢迎报考广东财经大学硕士研究生,祝你考试成功!(第 1 页共 1 页)

广东财经大学硕士研究生入学考试试卷答案及评分标准

考试年度:2016年 考试科目代码及名称:F501-财政与金融适用专业:020201 国民经济学

[友情提醒:请在考点提供的专用答题纸上答题,答在本卷或草稿纸上无效!]

一、问答题(5题,每题10分,共50分)

1、外汇储备的形式和功能有哪些?

2、财政支出按经济性质如何进行分类

3、金融市场的功能是什么?

4、纳税人是否就一定是负税人?为什么?

5、简述所得课税的特点

二、论述题(2题,每题25分,共50分)

1、试述通货紧缩的社会经济效应

2、分析货币政策对证券市场的影响

1。

广东财经大学硕士研究生入学考试试卷考试年度:2017年考试科目代码及名称:F531-会计学综合(会计硕士) 适用专业:125300会计硕士[友情提醒:请在考点提供的专用答题纸上答题,答在本卷或草稿纸上无效!]一、名词解释(5题,每题3分,共15分)1、会计要素2、非货币性交易3、财务杠杆4、变动制造费用效率差异5、实质性测试二、简答题(3题,每题5分,共15分)1、简述现金流量表中经营活动现金流的间接法。

2、简述激进的流动资产融资战略特点。

3、如何确定审计重要性水平。

三、实务题(4题,每题10分,共40分)(一)甲公司2015年与长期股权投资有关的资料如下:1.1月1日,以银行存款3200万元购入乙公司40%股权,对乙公司具有重大影响。

取得投资当日乙公司可辨认净资产的公允价值为9000万元,除下表所列项目外,乙公司其他可辨认资产、负债的公允价值与账面价值相同。

单位:万元2.2015年7月,乙公司将本公司生产的一批产品销售给甲公司,售价为200万元,成本为160万元,未计提存货跌价准备。

至2015年12月31日,甲公司该批产品仍未对外部独立第三方销售。

3.12月31日,乙公司因本期购入的可供出售金融资产公允价值上升确认其他综合收益800万元。

4.乙公司2015年度实现净利润1500万元,计提盈余公积150万元。

乙公司年初持有的存货在本年全部实现对外销售。

除上述事项外,乙公司2015年度未发生其他影响所有者权益变动的交易和事项。

要求:1.计算2015年1月1日投资时对甲公司损益的影响金额,并编制相关的会计分录;2.计算甲公司2015年应确认的投资收益,并编制2015年年末甲公司调整对乙公司长期股权投资账面价值的相关会计分录;(二)甲公司为增值税一般纳税人,购买和销售商品适用的增值税税率为17%。

2015年,该公司签订了以下销售和劳务合同,销售价格均为不含增值税价格。

根据上述资料,分别分析、判断甲公司的会计处理是否正确,如不正确,说明正确的会计处理。

2023年广东财经大学《431金融学综合》考研真题

一、名词解释(6题,每题5分,共30分)

1.货币

2.金融工具

3.资产证券化

4.市盈率

5.股指期货

6.J曲线效应

二、简答题(4题,每题10分,共40分)

1.简述金融体系的功能?

2.商业银行的中间业务包括哪些?

3.国际收支调节政策包括哪些?

4.货币政策的最终目标包括哪些?

三、计算题(2题,每题10分,共20分)

1.如果你连续三年每年年底向银行分别存入104元、110.25元和

1331元,目前银行给你报的存款利率(每年复利一次)如下表,

则这笔现金流的当前价值是多少?

2.假设公司A需要为新项目融资5000万元,投资者普遍认为该项目的贝塔系数为1.5,当前的无风险利率为4%,市场平均收益率为10%,如果所需资金全用股权融资,请计算该项目的融资成本?如果该公司可获得利率为6%的银行贷款2500万元,剩余2500万元资金通过股权融资,公司所得税率为30%,试计算该项目的加权平均资本成本?

四、论述题(2题,每题30分,共60分)

1.根据费雪方程式,当货币流动速度不变时,货币供给的增长率等于物价上涨率与经济增长率之和。

改革开放以来,我国的货币供给增长率远远超过物价上涨率与经济增长率之和。

人们把超过的这一部分货币称为迷失的货币,请根据我国国情和相关理论,解释货币迷失的现象。

2. 请结合公司金融相关理论和我国金融市场实际情况,谈谈上市公司如何制定股利派发政策。

广东财经大学硕士研究生入学考试试卷考试年度:2019年考试科目代码及名称:F536-会计学综合知识适用专业:125300会计硕士[友情提醒:请在考点提供的专用答题纸上答题,答在本卷或草稿纸上无效!]一、名词解释(5题,每题3分,共15分)1.审计风险2.剩余股利政策3. 净现值4.交易性金融资产5. 会计政策(2)简答题(3题,每题5分,共15分)1.请简述应付账款的主要舞弊形式。

2.请简述普通股筹资的优缺点。

3.比较权责发生制和收付实现制的概念和优缺点。

(3)实务题(4题,每题10分,共40分)1. 某上市公司计划建造一项固定资产,寿命期为5年,需要筹集资金500万元,公司所得税税率为25%。

资金筹集的相关资料如下:资料一:增发普通股筹集资金220万元。

每股发行价格为6.2元,发行费用0.2元,刚刚分派的股利为每股0.8元,预定以后每年股利增长4%。

资料二:向银行借款筹集资金80万元。

手续费率为1%,年利率为5%,每年付息一次,到期一次还本。

资料三:发行债券筹集资金200万元。

债券面值1000元,期限5年,票面利率为6%,每年计息一次,溢价20%发行,发行费率为5%。

要求计算:(1)计算普通股筹资成本;(2)计算长期借款筹资成本;(3)计算债券筹资成本;(4)计算筹集资金的加权平均资金成本。

2.甲公司只生产一种A产品,为了更好地进行经营决策和目标控制,该公司财务经理正在使用当年相关数据进行本量利分析,有关资料如下:(1)产销量为8000件,每件价格1000元。

(2)生产A产品需要的专利技术需要从外部购买取得,甲公司每年除向技术转让方支付50万的固定专利使用费外,还需按销售收入的10%支付变动专利使用费。

(3)直接材料费用200万元,均为变动成本。

(4)人工成本总额为180万元,其中:生产工人采取计件工资制度,全年人工成本支出120万元,管理人员采取固定工资制度,全年人工成本支出为60万元。

(5)折旧费用总额为95万元,其中管理部门计提折旧费用15万元,生产部门计提折旧费用80万元。

中财一、单项选择题(每小题1分,计10分)1.资产减值是指资产的(B )低于其账面价值的情况。

A.可变现净值B.可收回金额C.预计未来现金流量现值D.公允价值2.企业离退休人员的工资应计入()。

A.制造费用 B.营业费用C.管理费用 D.应付工资3.收入是指企业在销售商品、提供劳务及让渡资产使用权等()。

A.日常经营活动中所形成的经济利益的总流入B.日常经营活动中所形成的经济利益的净流入C.主要经营活动中所形成的经济利益的总流入D.全部经营活动中所形成的经济利益的总流入4.提供企业资产的流动性和偿债能力情况的报表是()。

A.资产负债表B.利润表C.现金流量表D.利润分配表5.下列事项中,引起现金流量净额变动的项目是()。

A.将现金存入银行B.用现金等价物清偿债务C.用存货抵偿债务D.用银行存款购入三个月到期的债券6.下列属于营业外收入的是()。

A.处理固定资产净收益B.出租固定资产租金收入C.销售原材料收入D.销售自制半成品收入7. 会计估计变更时,企业更应当采用的会计处理方法是()。

A.追溯调整法B.追溯重述法C.未来适用法D.规模与金额判断法8. 下列不通过“应交税金”账户核算的税种是( )。

A. 所得税 B.印花税C. 消费税 D.城市建设维护税9.某公司2007年7月1日接受一项为期2年的技术咨询劳务,合同总收入30万元,咨询费分三次在三年内等额收取,2007年至2009年实际发生成本依次为5万元、1万元和5万元。

甲公司按时间比例法确定完工进度。

2009年度公司确认的劳务收入是()万元。

A. 10B. 30C. 7.5D. 510. 出资者缴付的出资额超过注册资本的差额,会计上应计入 ( )。

A. 实收资本 B.投资收益C. 未分配利润 D.资本公积二、多项选择题(每小题2分,计10分。

)1.关于“资产减值准则”中规范的资产减值损失的确定,下列说法中正确的有()。

A.可收回金额的计量结果表明,资产的可收回金额低于其账面价值的,应当将资产的账面价值减记至可收回金额,减记的金额确认为资产减值损失,计入当期损益,同时计提相应的资产减值准备B.资产减值损失确认后,减值资产的折旧或者摊销费用应当在未来期间作相应调整,以使该资产在剩余使用寿命内,系统地分摊调整后的资产账面价值(扣除预计净残值)C.资产减值损失一经确认,在以后会计期间不得转回D.确认的资产减值损失,在以后会计期间可以转回2.下列例证()是按实质重于形式原则进行处理的。

---------------------------------------------装--------------------------------- ---------订-----------------------------------------线---------------------------------------- 班级 姓名 学号全能风水宝地:顺德顺峰山李晓岚摘要:每一方水土的发展都离不开它自身的风水,所谓有水则聚财、有龙则富贵。

古人认识到人与自然是不可分割的整体,“天人合一”才能打造最为舒适的环境。

我的家乡顺德,自古顺德的风水是很优秀的,因为它给西江和北江水包围,支流众多。

风水里说“水为财”,所以顺德在财富上是优胜的,容易聚财,多产富翁。

顺德水是大优势,但是真正的风水宝地要样样俱全,现在的顺峰山恐怕已经有风水宝地的痕迹。

这与当地政府的建设有莫大的联系!早在明代已经建设双塔,到现在改革开放是的顺峰山宝林寺无不体现了人们重视风水的品质。

下面我们就从水、塔、山、龙等方面谈谈顺德顺峰山这块风水宝地到底有什么秘密!关键词:顺峰山、塔、水、龙、宝林寺一、顺峰山公园简介对于顺德风水,香港风水大师蔡伯励说:“顺德地界内崇山峻岭少,山脉尤其细弱,但河道密布,水流绵延铺开。

”我觉得,所谓山主人气而水主财,因此顺德出比较富裕的人比较普遍;因为崇山峻岭出武将,顺德山脉细弱,在出功名方面,文人就会多一些,将军就会少。

蔡伯励说,所谓人杰地灵,这便是风水所决定的一个地区的特色,这里面有他多年积累的经验之谈。

顺德顺峰山公园,包括太平山、神步山、桂畔湖、青云湖等区域,依据山势地貌形成了“青山、碧水、一寺、两湖、两塔”的自然与人文景观格局。

重要有太平塔、青云塔、宝林寺这三大风水建筑镇压!不得不提的是亚洲最大的牌坊“顺峰山牌坊”。

正面中间的拱洞上“顺峰山公园”五个大字,字幅两旁贴有门神,其中有九龙戏珠、八仙八宝、松鹤延年以及形态各异的花鸟,弧形门洞的两端都以青石鳌鱼头作为点缀,显出祥和高贵。

广东财经大学硕士研究生入学考试试卷考试年度:2023年考试科目代码及名称:809-数据结构适用专业:085404计算机技术[友情提醒:请在考点提供的专用答题纸上答题,答在本卷或草稿纸上无效!]、一、单选题(10题,每题1分,共10分)1.算法的时间复杂度取决于()oA.问题的规模B.待处理数据的初态C.计算机的配置D.A和B2.某线性表中最常用的操作是在最后一个元素之后插入一个元素和删除第一个元素,则采用()存储方式最节省运算时间。

A.单链表B.仅有头指针的单循环链表C.双链表D.仅有尾指针的单循环链表3.设一个栈的输入序列是1,2,3,4,5,则下列序列中,()是栈的合法输出序歹hA.51234B.45132C.43125D.321544.若用一个大小为6的数组来实现循环队列,且当前rear和front的值分别为0和3,当从队列中删除一个元素,再加入两个元素后,rear和front的值分别为()。

A.1和5B.2和4C.4和2D.5和15.下面关于串的的叙述中,()是不正确的。

A.串是字符的有限序列B.空串是由空格构成的串C.模式匹配是串的一种重要运算D.串既可以采用顺序存储,也可以采用链式存储6.设给定权值总数有n个,其哈夫曼树的结点总数为()个。

A.不确定B.2nC.2n+lD.2n-l7.具有k条边的无向图,对其邻接矩阵的对称性及非零元素的数量,下列说法正确的是()。

A.不对称2k个B.对称2k个C.不对称k个D.对称k个8.对50个记录的有序表作折半查找,当查找失败时,至少需要比较()次关键字。

A.3B.4C.5D.69.不能保证每趟排序至少能将一个元素放到其最终位置上的排序方法是()。

A.插入排序B.快速排序C.冒泡排序D.堆排序10.下列几种排序方法中,()是稳定的排序方法。

A.堆排序、冒泡排序B.快速排序、堆排序C.希尔排序、归并排序D.归并排序、冒泡排序二、简答题(5题,每题10分,共50分)1.以下是二叉链表存储结构的表示,s是初值为0的全局变量。

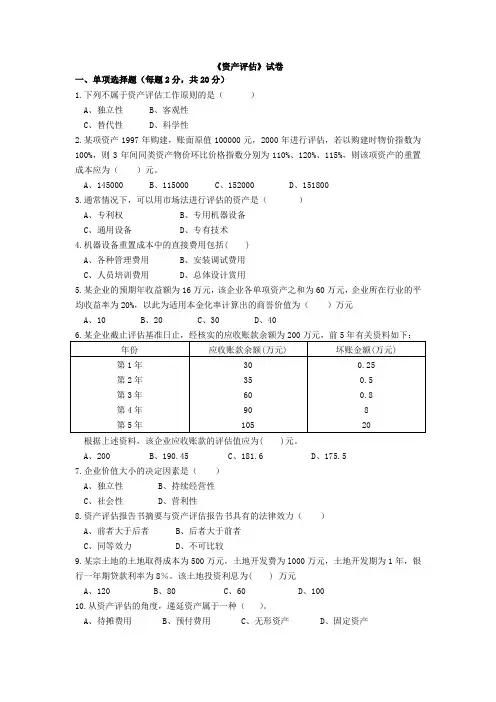

《资产评估》试卷一、单项选择题(每题2分,共20分)1.下列不属于资产评估工作原则的是()A、独立性B、客观性C、替代性D、科学性2.某项资产1997年购建,账面原值100000元,2000年进行评估,若以购建时物价指数为100%,则3年间同类资产物价环比价格指数分别为110%、120%、115%,则该项资产的重置成本应为()元。

A、145000B、115000C、152000D、1518003.通常情况下,可以用市场法进行评估的资产是()A、专利权B、专用机器设备C、通用设备D、专有技术4.机器设备重置成本中的直接费用包括( )A、各种管理费用B、安装调试费用C、人员培训费用D、总体设计赏用5.某企业的预期年收益额为16万元,该企业各单项资产之和为60万元,企业所在行业的平均收益率为20%,以此为适用本金化率计算出的商誉价值为()万元A、10B、20C、30D、40根据上述资料,该企业应收账款的评估值应为( )元。

A、200B、190.45C、181.6D、175.57.企业价值大小的决定因素是()A、独立性B、持续经营性C、社会性D、营利性8.资产评估报告书摘要与资产评估报告书具有的法律效力()A、前者大于后者B、后者大于前者C、同等效力D、不可比较9.某宗土地的土地取得成本为500万元,土地开发费为l000万元,土地开发期为1年,银行一年期贷款利率为8%。

该土地投资利息为( ) 万元A、120B、80C、60D、10010.从资产评估的角度,递延资产属于一种()。

A、待摊费用B、预付费用C、无形资产D、固定资产二、多项选择题(每题4分,共24分)1.专利权的转让形式有()A、普通使用许可B、排他使用许可C、特别使用许可D、独占使用许可E、全权转让2.股票评估与股票的()有关。

A、内在价值B、账面价值C、市场价值D、清算价格E、票面价格3.对于购进时间长,市场已脱销,没有准确市场现价的库存材料评估,可以采用的评估方法有( )。

Part I Vocabulary and Structure (20 marks)Directions:There are 20 incomplete sentences in this part。

For each sentence there are four choices marked A,B, C and D。

Choose the ONE that best completes the sentence。

Write your answer in the corresponding place on your Answer Sheet。

1.Professor Smith translated not only from the French but also, _____ ,from the Polish.A。

in occasion B. on occasion C. at occasional D. for occasion2.Food chemists will _______ the health food on sale to see if it really does give the benefits claimed.A. investigate B。

find C。

search D. study3.Make sure the label is firmly _____ to the parcel before you mail it。

A。

attaching B。

attached C。

lying D。

liedPart II Reading Comprehension (40 marks)Section A (Reading in Depth) (30 marks)Directions:In this section there are three passages followed by questions or unfinished statements, each with four suggested answers marked A, B, C and D. Choose the one that you think is the best answer。

广东财经大学2021年6月期末考试试卷考试年度:2021年考试科目代码及名称:441-出版专业基础适用专业:055300出版[友情提醒:请在考点提供的专用答题纸上答题,答在本卷或草稿纸上无效!]一、名词解释(4题,每题5分,共计20分)1.出版2.出版资源3.编辑4.数字出版二、简答题(5题,每题10分,共计50分)1.出版活动与社会的关系怎样?2.出版物的要素有哪些?3.为什么说编辑工作是整个出版工作的中心环节?4.我国古代图书的生产方式主要有哪些?5.简述著作权的邻接权的具体内容。

三、论述题(2题,每题15分,共计30分)1.试述出版物市场需求的特征及影响因素。

2.谈谈编辑应如何做好作者工作和读者工作。

四、综合题(2题,每题25分,共计50分)1.根据所给材料回答问题。

(凡要求作选择回答的问题,应将与所选选项对应的字母填写在答题纸上。

把错项选入,该问题不得分;正确项少选,按所选的正确项数量得分。

凡要求作陈述回答的问题,请将答案书写在答题纸的相应区域。

2018 年,甲中学为提高教学水平,要求每名教师进行教育教学方面的科研,年末至少上交一篇关于中学教育教学方面的论文,并以此作为科研工作考核指标。

2019年年初,甲中学邀请有关专家对教师们上交的论文进行评审,最终评出优秀论文30 篇。

甲中学教导主任吴明觉得论文质量能代表该校的业务水平,于是集结获奖论文编成书稿《中学教育教学研讨》,并与乙出版社联系出版。

吴明与乙出版社于2019年3 月签订的出版合同中约定,乙出版社应该给吴明样书100 册,由其分发给有关教师,但不支付稿费。

半年后,图书正式出版,出版社按合同约定及时交付了样书。

该书面封、扉页和版本记录页都署名“吴明主编”,但没有其他教师的名字,仅在目录中的每篇文章标题前和正文中每篇文章的最后署了相应教师的姓名。

甲中学教师李强收到《中学教育教学研讨》,发现自己在工作时间创作的论文《多媒体在中学语文课堂的运用》也在其中。

广东财经大学2020年6月期末考试试卷考试年度:2020年考试科目代码及名称:335-出版综合素质和能力适用专业:055300-出版[友情提醒:请在考点提供的专用答题纸上答题,答在本卷或草稿纸上无效!]一、选择题(每小题2分,共20分)(一)单项选择1.出版活动主要通过其()影响社会发展A.经济功能B.技术功能C.文化功能D.娱乐功能2.关于我国出版工作的主要任务的说法,错误的是()A.传播和积累科学文化知识B.弘扬中华文化C.满足读者的一切需求D.促进国际文化交流3.迄今所知,我国较成熟的最古文字,是清光绪年间在河南安阳发现的()A.小篆B.籀文C.甲骨文D.金文4.在中国古代活字印刷技术中,最先采用的是()A.泥活字印刷B.木活字印刷C.铅活字印刷D.铜活字印刷5.1932年,()在上海创办了生活书店A.廖仲恺B.艾思奇C.邹韬奋D.梁启超6.中国共产党成立初期的机关刊物是()A.《少年先锋》B.《求是》C.《新青年》D.《大众生活》7.我国出版工作的方针原则之一是()A.按公益性文化事业、经营性文化产业的性质要求进行出版改革B.与世界出版业接轨C.为人民服务,为社会主义服务D.实现现代化、产业化和企业化(二)多项选择8.关于出版活动与社会经济关系的说法,正确的有()A.只有当社会经济发展到一定程度时,才会产生出版活动B.只有当社会经济充分发展时,才会造就巨大的出版物市场C.出版能提高劳动力素质,促进社会生产力发展D.出版能传递各种社会信息,加快经济的发展速度E.出版是宏观经济调控的重要杠杆之一9.编辑必须具备的语言文字能力中包括()A.规范能力B.加工能力C.写作能力D.造词能力E.演讲能力10. 编辑的读者工作包括()等A.调查了解读者需求和读者心理取向B.掌握读者对象的层次和社会分布C.把出版物推介给读者D.保护读者的一切合法权利E.认真处理读者来信二、简答题(每小题10分,共40分)1.与报纸相比,期刊有哪些主要特点?2.数字内容资源的基本类型有哪些?3.影响出版物定价的因素有哪些?4.社会发展对出版的决定性影响表现在哪些方面?三、改错题(阅读分析2篇短稿,按照稿件加工整理规范进行编辑。

广东财经大学硕士研究生入学考试试卷考试年度:2023年考试科目代码及名称:433-税务专业基础(自命题)适用专业:025300税务[友情提醒:请在考点提供的专用答题纸上答题,答在本卷或草稿纸上无效!]一、简答题(5题,每题10分,共50分)1.瓦格纳的税收原则是什么?2.税率包括哪些类型?超额累进税率的特点是什么?3.影响税负转嫁的因素有哪些?4.哪些措施可有利于提高纳税人税收遵从度?5.避免国际重复征税的方法有哪些?二、材料分析题(5题,每题10分,共50分)1.党的二十大报告指出分配制度是促进共同富裕的基础性制度。

要努力提高居民收入在国民收入分配中的比重,提高劳动报酬在初次分配中的比重。

加大税收、社会保障、转移支付等的调节力度。

完善个人所得税制度,规范收入分配秩序,规范财富积累机制,保护合法收入,调节过高收入,取缔非法收入。

引导、支持有意愿有能力的企业、社会组织和个人积极参与公益慈善事业。

请结合税收职能,分析在促进共同富裕的过程中为什么要加大税收调节力度?2.2022年《政府工作报告》提出,要持续激发市场主体活力,实施新的组合式税费支持政策,减税与退税并举。

一方面,延续实施扶持制造业、小微企业和个体工商户的减税降费政策。

另一方面,综合考虑为企业提供现金流支持、促进消费投资、大力改进增值税留抵退税制度,对留抵税额实行大规模退税。

优先安排小微企业,重点支持制造业,全面解决制造业、科研和技术服务、生态环保、电力燃气、交通运输等行业留抵退税问题。

税务总局消息显示,从2022年4月1日大规模增值税留抵退税政策实施至2022年9月20日,已退到纳税人账户的增值税留抵退税款达22113亿元,大规模留抵退税存量留抵税额集中退还任务完成。

请结合增值税的计税原理,分析增值税留底退税的必要性及其对经济的影响。

3.数据显示,近年来,我国税制结构不断优化,2021年,全国税收收入17.3万亿元,税收收入占一般公共预算收入的比重达到85.3%。

2023年广东财经大学《806管理学原理》考研真题一、名词解释(6题,每题10分,共60分)1、管理的自然属性与社会属性2、行为决策理论3、矩阵组织4、彼得现象5、非正式沟通6、调整性纠偏与彻底性纠偏二、简答题(3题,每题20分,共60分)1、简述正式组织与非正式组织的含义和区别。

2、简述波特和劳勒的激励模式。

3、简述企业文化的塑造途径。

三、案例分析(1题,共30分)案例1:“互联网+”时代传统行业企业的转型升级2017年,XA新区降临RC县。

在“创新驱动发展引领区”、“发展高端高新产业”的高点定位要求下,传统的RC县服装加工业和那些从事这个行业的人,一同站在了变与不变的选择路口。

为适应XA新区的发展需要,RC县政府于2017年6月23日召开了服装行业转型升级创新发展座谈会,围绕RC县传统服装行业如何实现转型升级,走集约化、智能化、创新发展之路等内容进行了研讨和交流,HL集团作为行业的领先企业参加了该座谈会。

在座谈会上,HL集团展示了其发展模式和思路,并围绕转型升级与RC县当地企业进行了探讨。

HL集团成立于上世纪90年代中期,是QD市一家生产经营高档西服、裤子、衬衣、休闲服等服饰系列产品为主的大型企业。

借助互联网思维和自身的不断积累,它创造了“从低端到高端、从标准化到个性化定制、从大规模生产到大规模定制、从小众定制走向大众定制”的HL模式,一举成为了服装大规模定制行业的领头企业。

HL集团以信息化与工业化深度融合为基础,形成了完整的物联网体系,打造了独特的核心价值,融入大数据与产融结合技术,创造出全新的在国内外领先的科学制衣与销售体系。

从2012年开始,HL集团提出构建并依托互联网平台进行集成设计、协同制造、在线营销,专注于服装个性化定制大规模生产的思路,研发了支撑HL集团实现了个性化定制的三大技术:一是将客户服装需求变成产品数据模型的关键技术,使国内外的服装订单都变成数据进入互联网流动;二是服装行业数据驱动的智能工厂解决方案,对企业管理与生产控制进行全流程改造;三是全球个性化服装定制互联网平台-“KT-C2M平台”,实现订单提交、设计打样、生产制造、物料供应、物流交付一体化。