增长型年金计算-财务计算器

- 格式:ppt

- 大小:331.82 KB

- 文档页数:5

运用财务计算器进行理财规划TI BAII PLUS的使用版权所有©理财教育网2版权所有©理财教育网TI BAII PLUS 财务计算器TI BAII PLUS财务计算器的使用 计算器的基本设定货币时间价值(TVM)的计算TI BAII PLUS财务计算器的运用3版权所有©理财教育网TI BAII PLUS计算器的基本设定•主要功能按键: 都印在键上,如按右上方ON/OFF 键,开机关机。

•货币时间价值操作键:N为期数,I/Y为利率,PV为现值,PMT为年金,FV为终值。

•次要功能按键:按2ND切换键。

如按2ND ENTER,表示调用SET功能。

4版权所有©理财教育网小数位数的设置•小数位数的设置:默认为两位小数;更改设置时,依次按2ND FORMAT,进入格式设置选项,出现DEC=2.00,若要改为四位小数,输入4,再按ENTER,出现DEC=4.0000。

•考试时最好设为4位小数。

这样输入金额时可以万元计,结果精确到小数点后4位,答案可以精确到元。

•小数位数设置不会因开关机功能而改变,只有重新设置才会改变。

5版权所有©理财教育网数据的重新设置和清空•删除单个字符按•数字重新输入按CE/C键•一般计算重新设置:按2ND QUIT,显示0.0000,退出到主界面。

•N 、I/Y、PV、PMT、FV这五个货币时间价值功能键中会存有上次运算的结果,通过OFF或CE/C键无法清除其中数据。

按2ND CLR TVM清空。

•CF是输入现金流量计算NPV和IRR的功能键。

也会存有上次输入的现金流量。

如需清空,必须先进入CF后再按2ND CLR WORK。

•对于其它功能键中数据的清除,也都可以使用同一种方法。

比如:清空BOND键中的数据,先按2ND BOND进入债券工作表,再按2ND CLR WORK键。

•清除储存单元中保存的所有数据,可以先按2ND MEM进入存储器工作表,再按2ND CLR WORK键。

缴费期内的增长是指在缴费期间内,以一定的利率进行复利增长,最终形成一定的积累金额。

假设人每年投资一定金额A,并且按照年利率为r进行复利增长,缴费期为n年,则缴费期内的增长计算公式为:S=A*[(1+r)^n-1]/r

其中,S为缴费期内的积累金额。

退休后的领取是指在退休后,按照一定规则领取积累的年金金额。

一种常见的方式是等额本息法,按照这种方式,将积累的金额等分成n年领取,每年领取的金额为:

P=S/n

其中,P为每年领取的年金金额。

此外,还有一种方式是等额本金法,按照这种方式,每年领取的金额固定,但是总领取金额会逐年减少。

领取的年金金额按照如下公式计算:P=(2*S-A*r*n)/(n*(n+1))

其中,P为每年领取的年金金额。

综合考虑缴费期内的增长和退休后的领取,我们可以得到整个增长型年金计算的流程如下:

1.确定缴费期内的投资金额A、年利率r和缴费期n;

2.根据缴费期内的增长公式计算出积累金额S;

3.确定退休后的年金领取规则,包括每年领取的年数n和每年领取的金额类型(等额本息法或等额本金法);

4.根据退休后的领取规则计算出每年领取的年金金额P。

需要注意的是,上述的增长型年金计算公式是在假设提前支取的情况下成立的,即在缴费期结束前提前支取全部积累金额的情况。

若不提前支取,年金的计算公式可能会有所不同。

总的来说,增长型年金的计算涉及到缴费期内的增长和退休后的领取两个方面,需要确定投资金额、利率、缴费期等参数,然后根据相应的计算公式计算出积累金额和年金金额。

这样可以通过对年金的计算,为个人提供一定的养老保障和经济支持。

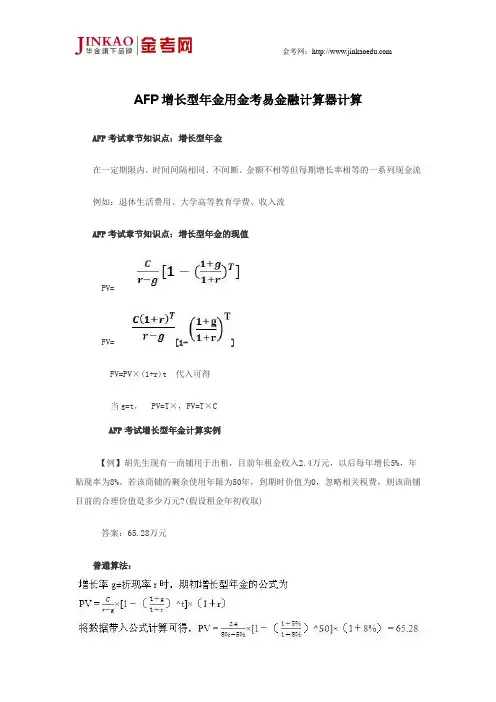

AFP增长型年金用金考易金融计算器计算AFP考试章节知识点:增长型年金

在一定期限内,时间间隔相同、不间断、金额不相等但每期增长率相等的一系列现金流

例如:退休生活费用、大学高等教育学费、收入流

AFP考试章节知识点:增长型年金的现值

PV=

FV= [1-]

FV=PV×(1+r)t代入可得

当g=t,PV=T×,FV=T×C

AFP考试增长型年金计算实例

【例】胡先生现有一商铺用于出租,目前年租金收入2.4万元,以后每年增长5%,年贴现率为8%。

若该商铺的剩余使用年限为50年,到期时价值为0,忽略相关税费,则该商铺目前的合理价值是多少万元?(假设租金年初收取)

答案:65.28万元

普通算法:

金考易金融计算器算法

金考易金融计算器已更新至2.4 七大功能终生免费使用下载地址:/app/index.htm。

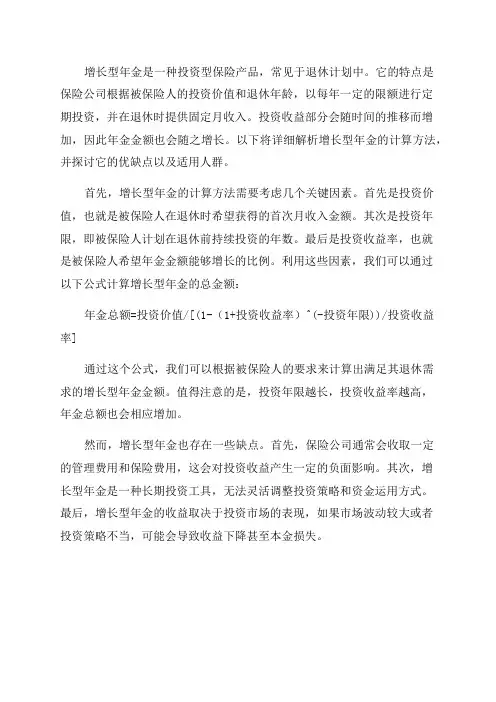

增长型年金是一种投资型保险产品,常见于退休计划中。

它的特点是

保险公司根据被保险人的投资价值和退休年龄,以每年一定的限额进行定

期投资,并在退休时提供固定月收入。

投资收益部分会随时间的推移而增加,因此年金金额也会随之增长。

以下将详细解析增长型年金的计算方法,并探讨它的优缺点以及适用人群。

首先,增长型年金的计算方法需要考虑几个关键因素。

首先是投资价值,也就是被保险人在退休时希望获得的首次月收入金额。

其次是投资年限,即被保险人计划在退休前持续投资的年数。

最后是投资收益率,也就

是被保险人希望年金金额能够增长的比例。

利用这些因素,我们可以通过

以下公式计算增长型年金的总金额:

年金总额=投资价值/[(1-(1+投资收益率)^(-投资年限))/投资收益率]

通过这个公式,我们可以根据被保险人的要求来计算出满足其退休需

求的增长型年金金额。

值得注意的是,投资年限越长,投资收益率越高,

年金总额也会相应增加。

然而,增长型年金也存在一些缺点。

首先,保险公司通常会收取一定

的管理费用和保险费用,这会对投资收益产生一定的负面影响。

其次,增

长型年金是一种长期投资工具,无法灵活调整投资策略和资金运用方式。

最后,增长型年金的收益取决于投资市场的表现,如果市场波动较大或者

投资策略不当,可能会导致收益下降甚至本金损失。

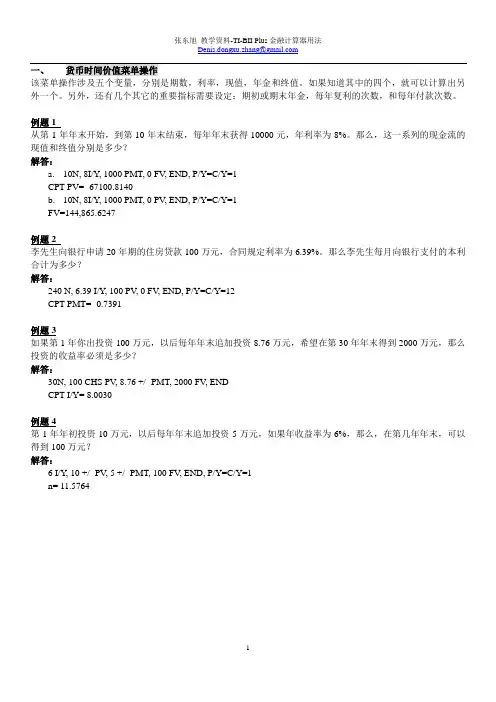

该菜单操作涉及五个变量,分别是期数,利率,现值,年金和终值。

如果知道其中的四个,就可以计算出另外一个。

另外,还有几个其它的重要指标需要设定:期初或期末年金,每年复利的次数,和每年付款次数。

例题1从第1年年末开始,到第10年末结束,每年年末获得10000元,年利率为8%。

那么,这一系列的现金流的现值和终值分别是多少?解答:a.10N, 8I/Y, 1000 PMT, 0 FV, END, P/Y=C/Y=1CPT PV= -67100.8140b.10N, 8I/Y, 1000 PMT, 0 PV, END, P/Y=C/Y=1FV=144,865.6247例题2李先生向银行申请20年期的住房贷款100万元,合同规定利率为6.39%。

那么李先生每月向银行支付的本利合计为多少?解答:240 N, 6.39 I/Y, 100 PV, 0 FV, END, P/Y=C/Y=12CPT PMT= -0.7391例题3如果第1年你出投资100万元,以后每年年末追加投资8.76万元,希望在第30年年末得到2000万元,那么投资的收益率必须是多少?解答:30N, 100 CHS PV, 8.76 +/- PMT, 2000 FV, ENDCPT I/Y= 8.0030例题4第1年年初投资10万元,以后每年年末追加投资5万元,如果年收益率为6%,那么,在第几年年末,可以得到100万元?解答:6 I/Y, 10 +/- PV, 5 +/- PMT, 100 FV, END, P/Y=C/Y=1n= 11.5764例题5小王出租了一套房屋,每年租金收入2万元,年初收取。

如果从第1年年初开始出租,共出租10年,利率为8%。

那么,这10年的租金的现值是多少?在第10年年末的终值又是多少?解答:现值10N, 8 I/Y, 2 PMT, 2 FV, BGN, P/Y=C/Y-1CPT PV= -14.4938终值10N, 8 I/Y, 2 PMT, 0 PV, BGN, P/Y=C/Y-1CPT FV= -31.2910二、利率转换菜单部分所谓利率转换,是指将名义利率转换成有效利率,或者将有效利率转换成名义利率。

从网上看到的帖子,感觉很好,略做整理后转发,希望对大家考试有些帮助

用最普通的计算器轻松计算复利现值、终值系数,年金现值、终值系数

拿出你的计算器,随便输入一个数字,比如2,然后按一下乘号键,再按一下等号键,显示“4”,再按一下等号键则显示“8”,再按一下等号键……同样输入2,然后按一下除号键,再按一下等号键,显示“0.5”,再按一下等号键则显示“0.25”,再按一下等号键……

若能通过上面的测试,则说明你的计算器具有这样的功能,并且可以因此得出一个规律:任何数的n次方,等于“按一下乘号,再按n-1次等号;任何数的-n次方,等于“按一次除号,再按n次等号”。

下面则是水到渠成的事了:比如

1.计算复利终值系数:复利终值系数,假设年利率为16.68%,期间为10年,等于“输入1.1668,按一下乘号,再按9次等号”即可得;

2.计算复利现值系数:复利现值系数,假设年利率为8%,期间为5,等于“输入1.08,按一下除号,再按5次等号”即可得。

上面的计算方法为年金系数的计算打下了基础:

1.计算年金终值系数:年金的终值系数,假设年利率为5%,5年期的年金终值系数等于“输入1.05,按一下乘号,按4次等号,减1,除以0.05”即可得。

在此基础上“再按一下除号,再按一下等号”可以得到偿债基金系数,因为偿债基金系数是年金终值系数的倒数;

2.计算年金现值系数。

年金的现值系数,假设年利率为4%,5年期的年金终值系数等于“输入1.04,按一下除号,按5次等号,减1,除以0.04”即可得。

掌握了上面的方法,可以让您在分秒必争的考场上节约两分钟。

货币时间价值必备公式PV:现值;FV:终值;r:市场利率、贴现率、投资报酬率;C / PMT:年金;t:期限;g:增长率;APR :名义年利率;m:1年中复利期间数量1. 单笔现金流复利终值和现值可以直接使用财务计算器的五个功能键计算:PV, FV, i, n, PMT(PMT=0)2. 期末普通年金现值终值同样可以使用财务计算器的五个功能键计算:PV, FV, i, n, PMT g END注:(1)这里是期末年金,确定财务计算器是期末模式,g END;(2)i, n, PMT三者必须保持期间一致。

3. 期末永续年金现值公式:rC PV =注:(1)这里是期末年金的形式。

4. 期末增长型年金现值公式: ()g r ≠ rtC PV +=1 ()g r = 注:(1)使用公式可直接计算期末增长型年金的现值可以计算,C ,r ,t 三者的期间必须保持一致;(2)当使用计算器计算期初年金时,i=(1+r)/(1+g)-1是精算计算,若g<5%,i=r-g是近似计算,注意在g BEG模式下计算;(3)运用公式或计算器计算的结果,可运用期初年金与期末年金的关系:)1(r PV PV END BEG +×=进行转换;(4)现值转换为终值:T r PV FV )1(+×=。

5. 期末增长型永续年金现值公式:gr C PV −= ()g r >注:(1)期末增长型年金的现值公式中g r >;(2)C 表示第1期末的现金流。

6. mAPR ==复利期间数量名义年利率复利期间利率7. 有效年利率:11−⎟⎠⎞⎜⎝⎛+=mm APR EAR注:(1)当还款周期和复利期间一致时,直接使用这个公式计算;(2)当还款周期和复利期间不一致时,如果题目已知银行的计息期间m 和客户的还款期间n,则利用利用公式⎥⎥⎦⎤⎢⎢⎣⎡⎟⎠⎞⎜⎝⎛++−−=t r g g r C PV 111n mi m APR )1(1+=⎟⎠⎞⎜⎝⎛+求出i,i 为客户每期的还款利率;(3)如果银行按年计息,则EAR=APR。