第8章税务检查实务课堂演示[120页]

- 格式:ppt

- 大小:291.50 KB

- 文档页数:120

第四节企业所得税的检查本节考点:【考点】年度收入总额的检查【考点】税前准予扣除项目的检查【考点】不得税前扣除项目的检查【本节内容精讲】【考点】年度收入总额的检查(一)销售货物收入的检查1、检查销售货物收入确认的标准是否正确销售货物收入确认的一般规定——企业销售商品同时满足下列条件的,应确认收入的实现:①商品销售合同已经签订,企业已将商品所有权相关的主要风险和报酬转移给购货方;②企业对已售出的商品既没有保留通常与所有权相联系的继续管理权,也没有实施有效控制;③收入的金额能够可靠地计量;④已发生或将发生的销售方的成本能够可靠地核算。

【注意】会计上收入确认原则是5条,多了一条:“相关的经济利益很可能流入企业”【例8-24】2012年8月,某事务所税务代理人员受托对该鸡肉加工厂2011年账册资料进行审查时发现,2011年8月,企业将一批鸡肉作为礼品发给本企业职工,成本价格为7 200元,同类产品售价为15 000元,企业的会计处理为:借:应付职工薪酬 7 200贷:库存商品一鸡肉 7 200请分析企业存在的涉税问题,并计算应补缴税款,作出相应的账务调整。

【解】将鸡肉作为礼品发给职工,应视同销售征收增值税并调增应纳税所得额。

计算方法如下:应补缴增值税= 15 000×17% =2 550(元)。

应补缴城市维护建设税=2 550×7%=178.5(元)。

应补缴教育费附加=2 550×3% =76.5(元)。

应调增应纳税所得额=15 000 -7 200 -178.5-76.5=7 545(元)。

应补缴企业所得税=7 545×25%=1 886.25(元)。

正确的账务处理:①借:应付职工薪酬 17 550贷:主营业务收入(以前年度损益调整) 15 000应交税费一应交增值税(销项税额) 2 550②借:主营业务成本(以前年度损益调整) 7 200贷:库存商品一鸡肉 7 200①与②合并:借:应付职工薪酬 17 550贷:主营业务收入(以前年度损益调整)7 800(15 000-7 200)库存商品一鸡肉 7 200应交税费一应交增值税(销项税额) 2 550③借:税金及附加(以前年度损益调整) 255贷:应交税费一应交城市维护建设税178.5应交税费一应交教育费附加76.5④借:所得税费用(以前年度损益调整)1 886.25贷:应交税费一应交企业所得税1 886.25账务调整如下:①确认收入②补缴城市维护建设税、应交教育费附加③补缴企业所得税④结转以前年度损益调整(一)成本项目检查1.材料成本的检查——含委托加工的运杂费、加工费等2、工资成本的检查真实性;所提取的职工福利费、工会经费和职工教育经费是否符合税法规定的依据和比例等。

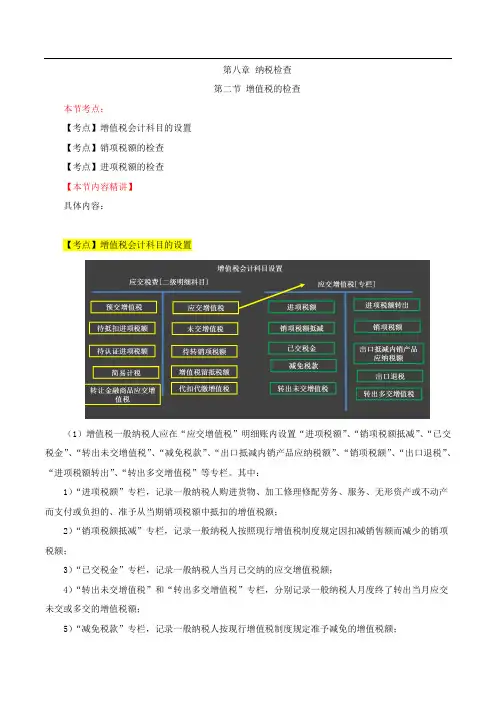

第八章纳税检查第二节增值税的检查本节考点:【考点】增值税会计科目的设置【考点】销项税额的检查【考点】进项税额的检查【本节内容精讲】具体内容:【考点】增值税会计科目的设置(1)增值税一般纳税人应在“应交增值税”明细账内设置“进项税额”、“销项税额抵减”、“已交税金”、“转出未交增值税”、“减免税款”、“出口抵减内销产品应纳税额”、“销项税额”、“出口退税”、“进项税额转出”、“转出多交增值税”等专栏。

其中:1)“进项税额”专栏,记录一般纳税人购进货物、加工修理修配劳务、服务、无形资产或不动产而支付或负担的、准予从当期销项税额中抵扣的增值税额;2)“销项税额抵减”专栏,记录一般纳税人按照现行增值税制度规定因扣减销售额而减少的销项税额;3)“已交税金”专栏,记录一般纳税人当月已交纳的应交增值税额;4)“转出未交增值税”和“转出多交增值税”专栏,分别记录一般纳税人月度终了转出当月应交未交或多交的增值税额;5)“减免税款”专栏,记录一般纳税人按现行增值税制度规定准予减免的增值税额;6)“出口抵减内销产品应纳税额”专栏,记录实行“免、抵、退”办法的一般纳税人按规定计算的出口货物的进项税抵减内销产品的应纳税额;7)“销项税额”专栏,记录一般纳税人销售货物、加工修理修配劳务、服务、无形资产或不动产应收取的增值税额;8)“出口退税”专栏,记录一般纳税人出口货物、加工修理修配劳务、服务、无形资产按规定退回的增值税额;9)“进项税额转出”专栏,记录一般纳税人购进货物、加工修理修配劳务、服务、无形资产或不动产等发生非正常损失以及其他原因而不应从销项税额中抵扣、按规定转出的进项税额。

(2)“未交增值税”明细科目,核算一般纳税人月度终了从“应交增值税”或“预交增值税”明细科目转入当月应交未交、多交或预缴的增值税额,以及当月交纳以前期间未交的增值税额。

①月份终了,将当月应交未交增值税额从“应交税费——应交增值税”科目转入“未交增值税”科目。

![第8章税务检查实务课堂演示[120页]](https://uimg.taocdn.com/de7d1814aa00b52acec7ca83.webp)

第八章纳税检查1、检查企业是否发生了非货币性资产交换,检查企业是否将货物用于捐赠、偿债、赞助、利润分配等用途,这是对销售货物收入()的检查。

A:入账金额是否正确B:销售折让、折扣及销售退回处理是否规范C:视同销售收入的确认是否正确D:确认的标准是否正确【答案】C【解析】本题考查对销售货物收入的具体检查。

检查视同销售收入的确认是否正确,主要是检查企业是否发生了非货币性资产交换,检查企业是否将货物用于捐赠、偿债、赞助、集资、广告、样品、职工福利或者利润分配等用途。

2、按照检查的范围、内容、数量和查账粗细的不同,纳税检查的基本方法可以分为()。

A:顺查法与逆查法B:比较分析法与推理分析法C:联系查法与侧面查法D:详查法与抽查法【答案】D【解析】本题考查纳税检查基本方法的分类。

按照检查的范围、内容、数量和查账粗细的不同,纳税检查的基本方法可以分为详查法与抽查法。

3、下列关于营业税计税营业额的表述中正确的为()。

A:纳税人提供建筑业劳务,采用预收款方式的,其纳税义务发生时间为合同约定的当天B:对土地和商品房采取分期收款销售办法的,可按实际收到货款时间作为营业收入的实现时间C:房地产企业采用预收款方式销售商品房的,应以收到预收款的当天作为纳税义务发生时间D:旅行社组织国内旅游者到境外旅游,应以旅行团启程时确认营业收入的实现【答案】C【解析】本题考查计税营业额的表述。

纳税人提供建筑业劳务,采用预收款方式的,其纳税义务发生时间为收到预收款的当天。

旅行社组织国内旅游者到境外旅游,应以旅行团结束返回时确认营业收入的实现。

对土地和商品房采取分期收款销售办法的,可按合同规定的收款时间分次转入收入。

4、下列关于营业税规定中有关营业收入确认的表述,正确的是()。

A:施工企业实行分包工程的,以工程的全部价款减去付给分包人的价款后的余额为营业额B:旅行社组织境外旅游者到国内旅游,应在旅行团队入境时确认营业收入的实现C:旅行社组织国内旅游者到境外旅游,应在旅行团队离境时确认营业收入的实现D:旅行社组织旅游者在国内旅游,在收取旅行费用时确认营业收入的实现【答案】A【解析】本题考查营业收入的确定。

第八章纳税检查第一部分:本章真题考点总结说明:表中的下滑线字体表示的是重复性的考点第二部分:本章主要考点解析1.纳税检查的概念、纳税检查的范围2. 纳税检查的基本方法3. 原始凭证和记账凭证4. 账务调整的基本方法5. 销项税额的检查6.进项税额的检查7.销售收入的检查8.转让无形资产及销售不动产业务的检查9.年度收入总额的检查10.税前准予扣除项目的检查11. 不得税前扣除项目的检查考点一:纳税检查的概念、纳税检查的范围(一)定义:(二)纳税检查的范围(1)到纳税人的生产、经营场所和货物存放地检查,但不得进入纳税人生活区进行检查。

(2)经县以上税务局局长批准,税务检查人员可凭全国统一格式的检查存款账户许可证明,查询从事生产、经营的纳税人、扣缴义务人在银行或者其他金融机构的存款账户。

税务机关在调查税收违法案件时,经设区的市、自治州以上税务局(分局)局长批准,可以查询案件涉嫌人员的储蓄存款。

考点二:纳税检查的基本方法考点三:原始凭证和记账凭证外来原始凭证包括进货发票、进账单、汇款单、运费发票等。

自制原始凭证包括各种报销和支付款项的凭证,其中对外自制凭证包括现金收据、实物收据等;对内自制凭证有收料单、领料单、支出证明单、差旅费报销单、成本计算单等。

考点四:账务调整的基本方法分录1:企业将生产领用的原材料【解】正确的账务处理为:借:生产成本贷:原材料分录2:企业摊销无形资产【解】正确的账务处理为:借:管理费用贷:累计摊销分录3:属于职工福利列支的费用支出【解】正确的账务处理为:借:应付职工薪酬贷:银行存款考点五:销项税额的检查(一)销售收入的检查1、一般销售方式的检查分录4:缴款提货销售方式的会计处理:借:银行存款贷:主营业务收入应交税费一应交增值税(销项税额)分录5:结转相应的成本借:主营业务成本贷:库存商品(2)预收货款销售方式的检查。

采用预收货款方式销售产品(商品),于企业发出产品(商品)时作为销售的实现。

2.错账调整分录首先判断如何错误,正确的会计处理是什么,然后在错误会计处理的基础上调整为正确的会计处理。

第一节增值税的检查【本节考点】【考点】销项税额的检查【考点】进项税额的检查【本节内容精讲】具体内容:【考点】销项税额的检查(一)销售收入的检查1、一般销售方式的检查(1)缴款提货销售方式的检查在缴款提货销售的情况下,如货款已经收到,发票账单和提货单已经交给买方,无论商品、产品是否已经发出,都作为销售的实现。

即按照实现的销售收入和按规定收取的增值税额,作如下会计处理:借:银行存款贷:主营业务收入应交税费一应交增值税(销项税额)【例8-4】在检查某纳税人“应付账款”账户时,发现年底有一笔应付账款转入“资本公积”账户,其会计处理为:借:应付账款--××11700贷:资本公积11700发生时的原始记录为:借:银行存款11700贷:应付账款--××11700分析思路:A该笔业务实际上是销售货物收取了货款,所以正确的会计处理应该是:借:银行存款 11700贷:主营业务收入 10000 应交税费-应交增值税(销项税额) 1700结转主营业务成本:借:主营业务成本8000贷:库存商品 8000B错误的会计处理是借:应付账款 11700贷:资本公积 11700借:银行存款 11700贷:应付账款 11700把两个分录合并借:银行存款 11700贷:资本公积 11700调整分录注意:若是当期发现的错误,直接调整相应的会计科目。

若是期末结账时发现,有关损益类科目直接调整“本年利润”若是以后年度发现的,有关损益类科目调整“以前年度损益调整”(2)预收货款销售方式的检查。

采用预收货款方式销售产品(商品),于企业发出产品(商品)时作为销售的实现。

①企业收到货款时,其账务处理为:借:银行存款贷:预收账款②当货物发出时,再转作收入,计算相应的增值税。

借:预收账款贷:主营业务收入应交税费一应交增值税(销项税额)③月底,结转相应的成本借:主营业务成本贷:库存商品(3)分期收款结算方式销售的检查。