中国精算师《数学》过关必做1000题(含历年真题)时间序列分析【圣才出品】

- 格式:pdf

- 大小:1.90 MB

- 文档页数:62

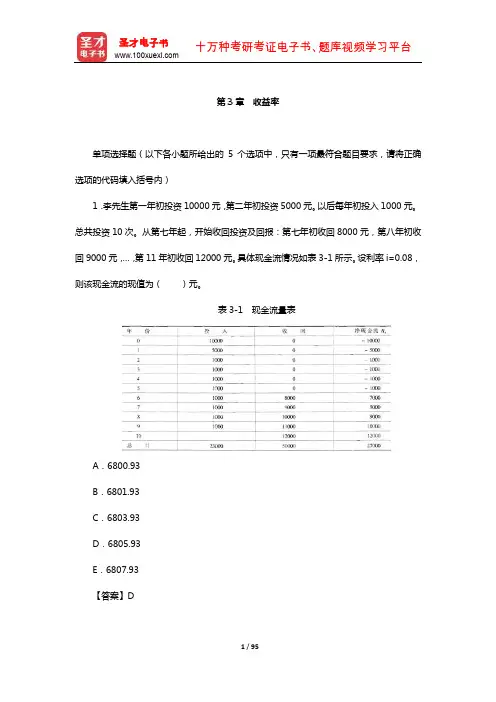

第3章收益率单项选择题(以下各小题所给出的5个选项中,只有一项最符合题目要求,请将正确选项的代码填入括号内)1.李先生第一年初投资10000元,第二年初投资5000元。

以后每年初投入1000元。

总共投资10次。

从第七年起,开始收回投资及回报:第七年初收回8000元,第八年初收回9000元,…,第11年初收回12000元。

具体现金流情况如表3-1所示。

设利率i=0.08,则该现金流的现值为()元。

表3-1 现金流量表A.6800.93B.6801.93C.6803.93D.6805.93E.6807.93【答案】D【解析】i=0.08,所以,故现金流的现值为:=6805.93(元)。

2.当利率=()时,第2年末支付2000元、第4年末支付3000元的现值之和为4000元。

A.4.3%B.5.3%C.6.3%D.7.3%E.8.3%【答案】D【解析】该现金流为:R0=4000,R2=-2000,R4=-3000。

所以,由于,故解得:=0.868517,又v=1/(1+i),所以i=(1-v)/v=7.3%。

3.有甲、乙两个投资额相同的项目,甲投资项目为期20年,前10年的收益率为15%;乙投资项目为期20年,收益率为12%。

则甲投资项目后10年的再投资收益率为()时,能使甲、乙两个投资项目在20年投资期中收益率相等。

A.6.50%B.7.08%C.7.50%D.8.08%E.9.08%【答案】E【解析】根据题意得:1.1510(1+i)10=1.1220,所以。

4.某人在期货交易市场上先投入10000元买入1年期期货,一年后作为现货卖出且另外卖空一部分一年期期货,共24500元,又过一年,投入15000元买入现货支付到期期货。

则该投资人的投资收益率为()。

A.20%B.22%C.20%或22%D.20%或25%E.22%或25%【答案】D【解析】根据题意,现金流为:R0=-10000,R1=24500,R2=-15000,则由得:即=0,=0,所以i=0.2或i=0.25。

第1章精算师与精算职业简答题1.简述精算师在保险公司的工作(至少5项)。

[2014年春季真题]答:在保险公司,精算师的工作职责主要有经验数据分析、新产品设计和定价、再保险安排、负债评估、利润分析等。

其中,经验数据分析,是对已生效保单的出险、费用、退保等各种状态变化趋势的分析研究。

在新产品设计和定价中,费率厘定是精算师最重要的工作之一。

负债评估是精算师传统的工作,无论是否有新产品推出,都需要测算已生效产品应计提的准备金数额和公司的负债水平,并结合公司资产,对偿付能力状况作出评估。

此外,精算师在公司财务管理、资产负债管理、偿付能力评估、公司价值评估等方面也发挥着重要作用。

在财务管理上,精算师需要联合财务部门完成财务报表,提交利源分析报告,并对公司的盈利能力进行分析,对公司的利润分配方案提出意见。

2.专门职业具备哪些因素,为什么说精算师是一种专门职业?[2012年春季真题]答:专门职业包含了知识相关因素、价值相关因素和组织性因素。

其中,知识相关因素包括专门和长期训练等内容;价值相关因素包括道德行为和为社会利益提供服务的义务等内容;组织性因素,包括有惩戒的全国性团体、为知识相关因素和价值相关因素提供支持等。

知识因素和价值因素作为专门职业的必要因素容易被人理解和接受,组织因素也具有其重要性,一般认为,由于个人的知识有限,必须依靠组织维护专门职业的标准,并持续不断地更新知识和技能,才能保证为公众提供有价值的服务。

成为精算师,需要经过长期的学习并达到精算师职业组织要求的教育标准,需要遵守精算师职业组织制定的行为规范和职业标准,需要完成持续的后续教育,为公众提供有价值的服务,并公平地对待股东利益。

由此可见,精算师是一种具备职业化要素的专门职业。

3.从国际和国内经验看,精算师在保险公司的主要工作有哪些?[2011年秋季真题]答:精算师在不同领域和不同工作岗位上工作,工作内容及其体现的价值和意义有一定的差异性。

这里主要讲述精算师在保险公司的工作及其承担的一定的监管职能,精算师在养老金计划管理中的作用和精算师在社会保障制度设计和运行中的角色等。

第9章金融衍生工具定价理论1.某股票的当前价格为50美元,已知在6个月后这一股票的价格将变为45美元或55美元,无风险利率为10%(连续复利)。

执行价格为50美元,6个月期限的欧式看跌期权的价格为()美元。

A.1.14B.1.16C.1.18D.1.20E.1.22【答案】B【解析】①考虑下面这个组合:-1:看跌期权,+△:股票如果股票价格上升到55美元,组合价值为55△。

如果股票价格下降到45美元,组合价值为45△-5。

当45△-5=55△,即△=-0.50时,两种情况下组合价值相等,此时6个月后的组合价值为-27.5美元,当前的价值必定等于-27.5美元的现值,即:(美元)这意味着:其中,pp是看跌期权价格。

由于△=-0.50,看跌期权价格为1.16美元。

②使用另一种方法,可以计算出风险中性事件中上升概率p,必定有下式成立:得到:即p=0.7564。

此时期权价值等于按无风险利率折现后的期望收益:(美元)这与前一种方法计算出的结果相同。

2.某股票的当前价格为100美元,在今后每6个月内,股票价格或者上涨10%或下跌10%,无风险利率为每年8%(连续复利),执行价格为100美元,1年期的看跌期权的价格为()美元。

A.1.92B.1.95C.1.97D.1.98E.1.99【答案】A【解析】图9-1给出利用二叉树图为看跌期权定价的方法,得到期权价值为1.92美元。

期权价值也可直接通过方程式得到:(美元)图9-1 二叉树图3.某股票的当前价格为50美元,已知在2个月后股票价格将变为53美元或48美元,无风险利率为每年10%(连续复利),执行价格为49美元,期限为2个月的欧式看涨期权价格为()美元。

A.2.29B.2.25C.2.23D.2.13E.2.07【答案】C【解析】①两个月结束的时候,期权的价值或者为4美元(如果股票价格为53美元),或者为0美元(如果股票的价格为48美元)。

考虑一份资产组合的构成:+△:股票,-1:期权。

第11章CAPM和APT1.下列选项中,属于资本资产定价模型基本假设的是()。

A.商品市场没有摩擦B.投资者都是价格接受者,且有不同的投资期限C.投资者都是理性的,具有永不满足性和风险厌恶性,都根据Makowitz组合理论来选择最优资产组合D.投资者对风险资产的收益、风险及资产间的相关性具有不同的预期E.以上说法都不正确【答案】C【解析】资本资产定价模型的基本假设为:①投资者都是价格接受者,且投资期限相同;②投资者都是理性的,具有永不满足性和风险厌恶性,都根据Makowitz组合理论来选择最优资产组合;③投资者对风险资产的收益、风险及资产间的相关性具有完全相同的预期;④资本市场没有摩擦。

2.在资本资产定价模型中,对于同一条有效边界,投资者甲的偏好无差异曲线比投资者乙的偏好无差异曲线斜率要陡,那么投资者甲的最优组合一定()。

A.比投资者乙的最优投资组合好B.不如投资者乙的最优投资组合好C.位于投资者乙的最优投资组合的右边D.位于投资者乙的最优投资组合的左边E.以上说法都不正确【答案】D【解析】对于同一条有效边界,投资者甲的偏好无差异曲线比投资者乙的偏好无差异曲线斜率要陡,可见,甲投资者相对保守,在相同的风险状态下,甲对风险的增加要求更多的风险补偿,所以甲的最优组合一定位于投资者乙的最优组合的左边。

这是因为当投资者乙达到最优时,对于该相同的风险,投资者甲要求的风险补偿较高,对应的在其无差异曲线上的点将位于有效边界之上,所以甲的最优投资组合点所对应的风险会更低。

3.某资产组合,年末来自该资产组合的现金流可能为70000美元或200000美元,概率相等,均为0.5;无风险国库券投资年利率为6%,如果投资者要求8%的风险溢价,则投资者愿意为购买该资产组合支付的价格为()美元。

A.118421B.135000C.125015D.123150E.115612【答案】A【解析】资产组合的预期现金流为:0.5×70000+0.5×200000=135000美元;投资者要求的回报率为:8%+6%=14%;资产组合的现值为:135000/(1+14%)=118421美元。

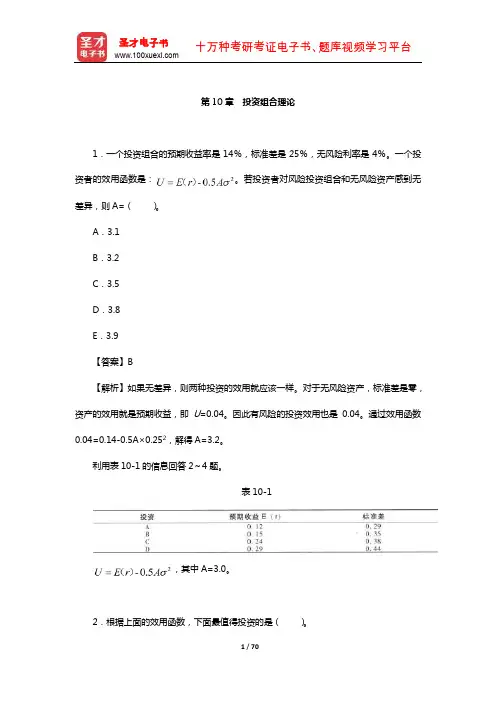

第四篇投资组合理论第10章投资组合理论1.一个投资组合的预期收益率是14%,标准差是25%,无风险利率是4%。

一个投资者的效用函数是:2U E r A()。

若投资者对风险投资组合和无风险资产感到无=-0.5σ差异,则A=()。

A.3.1B.3.2C.3.5D.3.8E.3.9【答案】B【解析】如果无差异,则两种投资的效用就应该一样。

对于无风险资产,标准差是零,资产的效用就是预期收益,即U=0.04。

因此有风险的投资效用也是0.04。

通过效用函数0.04=0.14-0.5A×0.252,解得A=3.2。

利用表10-1的信息回答2~4题。

表10-12(),其中A=3.0。

U E r A-0.5σ=2.根据上面的效用函数,下面最值得投资的是()。

A.AB.BC.CD.DE.无法判断【答案】C【解析】投资A 的效用如下所示:2()0.120.530.290.00615=-⨯⨯=-U A ;同理得,()0.03375=-U B ,()0.0234=U C ,()0.0004=-U D 。

效用最高的是最值得投资的,其中投资C 能给投资者带来最大效用。

故正确答案为C。

3.根据表10-1,一个风险中性的投资者,会选择的投资是()。

A.AB.BC.CD.DE.无法判断【答案】D【解析】对于风险中性投资者,A=0,即()=U E r 。

因为()0.12=U A ;()0.15=U B ;()0.24=U C ;()0.29=U D 。

所以该投资者会投资D。

4.如果对一个投资者来说,上述的公式中A=-2而不是3,则该投资者会选择的投资为()。

A.AB.BC.CD.DE.无法判断【答案】D【解析】投资A的效用如下所示:2=-⨯-⨯=U A()0.120.5(2)0.290.2041同理得,()0.2725=U C,()0.4836U D。

所以正确答案为D。

=U B,()0.3844=5.如果投资短期国库券的收益是4%,投资一项风险较高的投资组合的收益是在年末得到24000美元。