第三章投入产出表的基本结构和平衡关系教材课程

- 格式:ppt

- 大小:600.00 KB

- 文档页数:46

《国民经济核算》教学大纲大纲说明一、课程性质与教学目的国民经济核算是上海对外贸易学院商务信息学院统计学专业(本科)的一门必修课。

国民经济核算是对国民经济运行过程及结果的核算,是从定量、定性角度分析经济活动和经济循环的有力工具,是为企业、行业研究经济周期、商业机会以及为国民经济宏观调控提供决策依据的信息基础。

开设本课程的目的,在于适应市场经济发展需要,扩展统计专业统计分析与经济分析的基础和能力。

通过对国民经济核算理论及实际应用的讲授,联系我国实际,使学生能够系统掌握国民经济核算的基本原理、基本内容和基本方法,对我国国民经济的运行过程和数量关系有比较准确的理解,增强经济数据信息处理综合能力,提高经济分析和科学决策的综合能力。

二、教学要求通过本课程的学习,要求学生做到:1.掌握国民经济核算体系的基本理论、基本内容和基本方法;2.掌握我国国民经济核算的具体制度、规则和基本数据;3.能够对国民经济的运行过程和数量关系进行核算和有效的综合分析。

三、媒体使用和教学过程建议(一)学时和学分1.学时:36课时2.学分:2学分(二)教材本课程教材是由文字教材、音像教材和其他教材等多种媒体组成的一体化教材,要求学生能正确使用。

1.文字教材文字教材包括主教材和学习指导书。

文字教材是学生学习的主要用书,是教学的主要媒体和课程考核的基本依据。

2.音像教材音像教材分为录象教材和IP课程两种,分别计划为13课时(50分钟)和7课时。

电视课形式以精讲为主,全面系统的讲授课程内容。

IP课件以模块式讲授,以讲解重点、难点为主,并随课程进度录制。

3、其他包括网上动态实时和非实时发布的教学资源及计算机CAI课件。

在适当的时候通过对已有课程资源的整合形成本课程的网络课程。

(三)教学环节1.自学及面授辅导电大是远距离成人教育,要注意培养学生自主学习的能力,为学生提供尽可能完善的教学服务,帮助他们掌握本课程教学大纲要求学习的内容。

面授辅导课是一个重要的教学环节,辅导老师要根据教学大纲的要求,配合录象课的进程及文字教材,对学生进行辅导,按中央电大的统一教学要求布置并批改作业。

第三章投入产出核算学习目的与要求:通过本章的学习,了解投入产出核算的基本原理,掌握投入产出表的结构、平衡关系,掌握直接消耗系数的概念和计算方法,掌握完全消耗系数的概念。

考核范围:1、投入产出核算的基本原理2、直接消耗系数和完全消耗系数考试知识点和要求:1、投入产出帐户与投入产出表识记:投入的概念。

中间投入。

最初投入。

中间产出。

最终产出。

2、投入产出表的结构识记:第I象限的含义。

第n象限的含义。

第川象限的含义。

3、识记:投入产出表的基本平衡关系式4、直接消耗系数识记:直接消耗系数的概念。

理解:制约直接消耗系数的因素。

简单应用:直接消耗系数计算。

5、完全消耗系数识记:完全消耗系数的概念。

理解:完全消耗系数与完全需求系数之间的区别与联系简单应用:完全需求系数的计算。

教学内容:一、投入产出核算的基本原理(一)投入产出核算的几个基本概念1、投入产出核算。

又称投入产出分析,是指主要利用投入产出表来反映部门间生产中的技术经济联系和重要比例关系。

2、投入、最初投入、中间投入和总投入。

投入是生产某种产品过程中所必须的生产消费,包括最初投入和中间投入。

最初投入是各种生产要素的投入,包括劳动者报酬、生产税净额、固定资产折旧和营业盈余。

中间投入是生产过程中消耗的货物和服务,也称为中间消耗。

总投入为最初投入与中间投入之和。

3、中间产出(品)、最终产出和总产出。

中间产出就是中间产品,它与中间投入相对应,当某种产品被用作中间投入时,它也就是中间产品;最终产出就是最终产品,是用作最终使用的产品,包括消费品、投资品和净出口。

总产出是中间产出和最终产出之和。

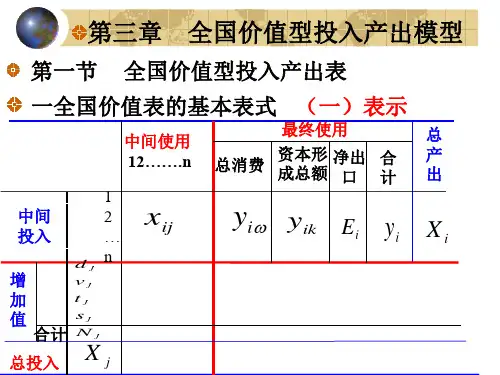

(二)投入产出核算帐户1、某种产品的投入产出帐户帐户的表式结构:左方记录中间投入、最初投入和总投入;右方记录中间产品、最终产品和总产出。

1、产业部门投入产出帐户。

3、矩阵形式的投入产出表。

见教材71页表3-3 。

如果该投入产出表采用实物计量单位,它就是一张实物型投入产出表;如果采用货币计量单位,就是价值型投入产出表。

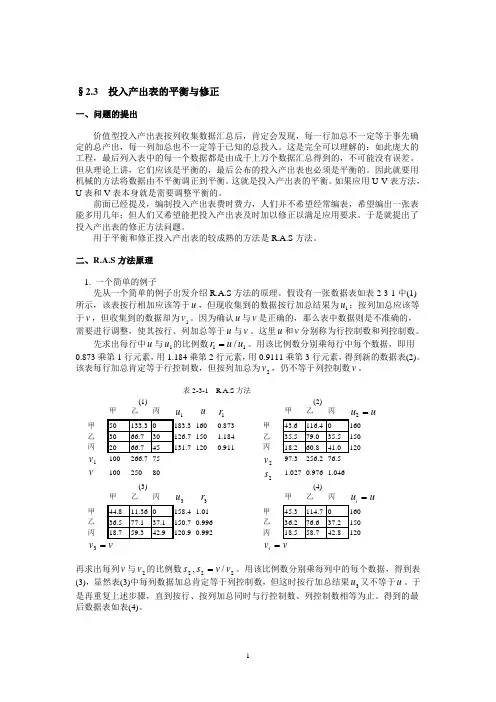

§2.3 投入产出表的平衡与修正一、问题的提出价值型投入产出表按列收集数据汇总后,肯定会发现,每一行加总不一定等于事先确定的总产出,每一列加总也不一定等于已知的总投入。

这是完全可以理解的:如此庞大的工程,最后列入表中的每一个数据都是由成千上万个数据汇总得到的,不可能没有误差。

但从理论上讲,它们应该是平衡的,最后公布的投入产出表也必须是平衡的。

因此就要用机械的方法将数据由不平衡调正到平衡。

这就是投入产出表的平衡。

如果应用U-V 表方法,U 表和V 表本身就是需要调整平衡的。

前面已经提及,编制投入产出表费时费力,人们并不希望经常编表,希望编出一张表能多用几年;但人们又希望能把投入产出表及时加以修正以满足应用要求。

于是就提出了投入产出表的修正方法问题。

用于平衡和修正投入产出表的较成熟的方法是R.A.S 方法。

二、R.A.S 方法原理1. 一个简单的例子 先从一个简单的例子出发介绍R.A.S 方法的原理。

假设有一张数据表如表2-3-1中(1)所示,该表按行相加应该等于u ,但现收集到的数据按行加总结果为u 1;按列加总应该等于v ,但收集到的数据却为v 1。

因为确认u 与v 是正确的,那么表中数据则是不准确的,需要进行调整,使其按行、列加总等于u 与v 。

这里u 和v 分别称为行控制数和列控制数。

先求出每行中u 与u 1的比例数11/u u r =。

用该比例数分别乘每行中每个数据,即用0.873乘第1行元素,用1.184乘第2行元素,用0.9111乘第3行元素,得到新的数据表(2)。

该表每行加总肯定等于行控制数,但按列加总为v 2,仍不等于列控制数v 。

表2-3-1 R.A.S 方法(1) (2)甲 乙 丙 u 1u r 1甲 乙 丙 u u 2=甲 160 0.873 甲乙 150 1.184 乙 丙 120 0.911 丙 v 1 100 266.7 75 2v 97.3 256.2 76.5v100250802s1.027 0.976 1.046(3) (4)甲 乙 丙 u 3 r 3 甲 乙 丙 u u i =甲 1.01 甲 乙 0.996 乙 丙0.992丙v 3v i =再求出每列v 与v 2的比例数2s ,22/v v s =。

第三章投入产出核算学习目的与要求:通过本章的学习,了解投入产出核算的基本原理,掌握投入产出表的结构、平衡关系,掌握直接消耗系数的概念和计算方法,掌握完全消耗系数的概念。

考核范围:1、投入产出核算的基本原理2、直接消耗系数和完全消耗系数考试知识点和要求:1、投入产出帐户与投入产出表识记:投入的概念。

中间投入。

最初投入。

中间产出。

最终产出。

2、投入产出表的结构识记:第I象限的含义。

第n象限的含义。

第川象限的含义。

3、识记:投入产出表的基本平衡关系式4、直接消耗系数识记:直接消耗系数的概念。

理解:制约直接消耗系数的因素。

简单应用:直接消耗系数计算。

5、完全消耗系数识记:完全消耗系数的概念。

理解:完全消耗系数与完全需求系数之间的区别与联系简单应用:完全需求系数的计算。

教学内容:一、投入产出核算的基本原理(一)投入产出核算的几个基本概念1、投入产出核算。

又称投入产出分析,是指主要利用投入产出表来反映部门间生产中的技术经济联系和重要比例关系。

2、投入、最初投入、中间投入和总投入。

投入是生产某种产品过程中所必须的生产消费,包括最初投入和中间投入。

最初投入是各种生产要素的投入,包括劳动者报酬、生产税净额、固定资产折旧和营业盈余。

中间投入是生产过程中消耗的货物和服务,也称为中间消耗。

总投入为最初投入与中间投入之和。

3、中间产出(品)、最终产出和总产出。

中间产出就是中间产品,它与中间投入相对应,当某种产品被用作中间投入时,它也就是中间产品;最终产出就是最终产品,是用作最终使用的产品,包括消费品、投资品和净出口。

总产出是中间产出和最终产出之和。

(二)投入产出核算帐户1、某种产品的投入产出帐户帐户的表式结构:左方记录中间投入、最初投入和总投入;右方记录中间产品、最终产品和总产出。

1、产业部门投入产出帐户。

3、矩阵形式的投入产出表。

见教材71 页表3-3 。

如果该投入产出表采用实物计量单位,它就是一张实物型投入产出表;如果采用货币计量单位,就是价值型投入产出表。