项目三(2)出口价格核算

- 格式:ppt

- 大小:1.24 MB

- 文档页数:40

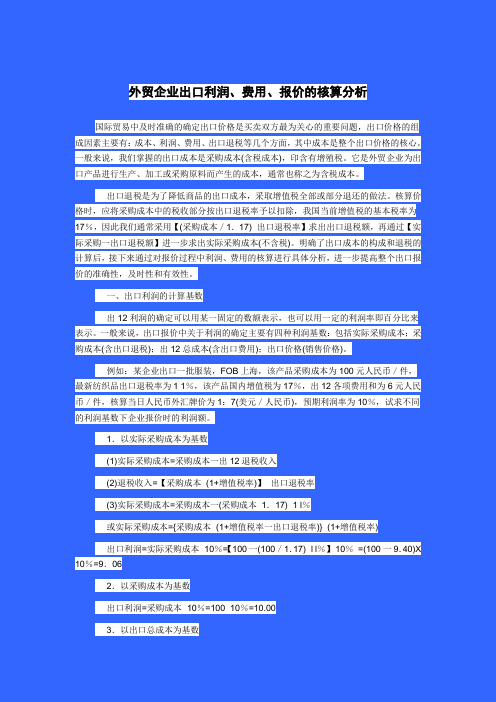

外贸企业出口利润、费用、报价的核算分析国际贸易中及时准确的确定出口价格是买卖双方最为关心的重要问题,出口价格的组成因素主要有:成本、利润、费用、出口退税等几个方面,其中成本是整个出口价格的核心。

一般来说,我们掌握的出口成本是采购成本(含税成本),印含有增殖税。

它是外贸企业为出口产品进行生产、加工或采购原料而产生的成本,通常也称之为含税成本。

出口退税是为了降低商品的出口成本,采取增值税全部或部分退还的做法。

核算价格时,应将采购成本中的税收部分按出口退税率予以扣除,我国当前增值税的基本税率为17%,因此我们通常采用【(采购成本/1.17)×出口退税率】求出出口退税额,再通过【实际采购一出口退税额】进一步求出实际采购成本(不含税)。

明确了出口成本的构成和退税的计算后,接下来通过对报价过程中利润、费用的核算进行具体分析,进一步提高整个出口报价的准确性,及时性和有效性。

一、出口利润的计算基数出12利润的确定可以用某一固定的数额表示,也可以用一定的利润率即百分比来表示。

一般来说,出口报价中关于利润的确定主要有四种利润基数:包括实际采购成本;采购成本(含出口退税);出12总成本(含出口费用);出口价格(销售价格)。

例如:某企业出口一批服装,FOB上海,该产品采购成本为100元人民币/件,最新纺织品出口退税率为1 1%,该产品国内增值税为17%,出12各项费用和为6元人民币/件,核算当日人民币外汇牌价为1:7(美元/人民币),预期利润率为10%,试求不同的利润基数下企业报价时的利润额。

1.以实际采购成本为基数(1)实际采购成本=采购成本一出12退税收入(2)退税收入=【采购成本÷(1+增值税率)】×出口退税率(3)实际采购成本=采购成本一(采购成本÷1.17)×1 l%或实际采购成本={采购成本×(1+增值税率一出口退税率)}÷(1+增值税率)出口利润=实际采购成本×10%=【100一(100/1.17)×l l%】×10%=(100一9.40)X 10%=9.062.以采购成本为基数出口利润=采购成本×10%=100×10%=10.003.以出口总成本为基数出口总成本=采购成本+出口费用=100+6=106.00出口利润=出1-7总成本×10%=106×10%=10.604.以出口价格为基数FOB=实际采购成本+出口费用+利润=采购成本一出口退税+出口费用+FOB×10%=(采购成本一出口退税+出口费用)÷(1一预期利润率)=【采购成本一(采购成本/1.17)×1 l%+出口费用】÷(1—10%)=【100一(100/1.17)×1 l%+6】÷(1一10%) =107.33出口利润=FOB×10%=10.73同理可推出CFR、CIF价为基数的利润计算公式CFR报价=(实际采购成本+费用+运费)÷(1一预期利润率)CIF报价=(实际采购成本+费用+运费)÷【l一利润率一(1+投保加成率)X保险费率】二、出口报价中的费用核算1.出口费用的主要种类外贸企业的费用范围是根据自身业务经营特点来确定的,主要包括营业费用、管理费用和财务费用三部分。

FOB中的国内费用FOB中的国内费用包括:1、加工整理费用;2、包装费用;3、保管费用(仓储/租,火险等);4、国内运输费用(仓至码头);5、证件费用(包括商检费、公证费、领事签证费、产地证费、许可证费、保管费等);6、装船费(装船、起吊费和驳船费等);7、银行费用(贴现利息、手续费等);8、预计损耗(耗损、短损、漏损、破损、变质等);9、邮电费(电报、电话、电件、传真、电子邮件等费用)。

FOB价格术语国际贸易习惯以港口码头作为交货的地点,因此就有了三种最主要的价格术语:1.在中国的码头交货: 称FOB比如约定在上海港口交货,就叫做FOB SHANGHAI在这种方式下,除了货物本身的价值以外,还要加上你把货物运到上海码头的运费,和报关出口手续费以及上海码头上产生的杂费,才是总的成本价格。

FOB价格是最基本的价格。

简便公式: FOB =货价+国内运杂费2.在外国码头交货: 称CNF比如约定在美国纽约港口交货,就叫做CNF NEW YORK在这种方式下,除了FOB价格之外,还要加上货物运到美国纽约的运杂费。

简便公式:CNF = FOB+远洋运费3.在外国码头交货,同时给货物买上个保险以免途中损坏: 称CIF约定在纽约港口交货就叫CIF NEW YORK这种方式就是在CNF价格的基础上,加上一点保险费。

保险费的费用是多少,由保险公司来定,根据货物类别和交货地点而略有不同。

简便公式:CIF = FOB+远洋运费+保险费小结:三种主要的价格术语分别是FOB、CNF、CIF。

术语后面接着港口的名称。

FOB最基本的价格等于货值加上国内的运杂费。

添上运到国外的运费就变成CNF,再加上保险费就是CIF。

FOB价格计算方法一、有出口退税商品的FOB价格计算:1、对于工厂:FOB={{1-[退税率/(1+增值税率)]} ×人民币含税价}/现汇买入价公式解析:FOB=(人民币含税价-退税收入)/现汇买入价其中:退税收入=人民币含税价×[退税率/(1+增值税率)]则:FOB={人民币含税价-{人民币含税价×[退税率/(1+增值税率)]}}/现汇买入价FOB={{1-[退税率/(1+增值税率)]} ×人民币含税价}/现汇买入价2、对于外贸公司:FOB={{{1-[退税率/(1+增值税率)]} ×人民币含税收购价}+利润及相关费用}/现汇买入价或:FOB={{1-[退税率/(1+增值税率)]} ×人民币含税收购价×(1+利润率)+相关费用}/现汇买入价注意:人民币含税收购价,利润及相关费用单价及总价应统一。

第三节完税价格与应纳税额的计算二、关税完税价格关税完税价格是指货物的关税计税价格。

(一)一般进口货物的完税价格(★★★)根据《海关法》规定,进口货物的完税价格包括货物的货价、货物运抵我国境内输入地点起卸前的运输及其相关费用、保险费。

《海关法》规定了进口货物完税价格的确定方法:成交价格估价方法——进口货物的完税价格,由海关以该货物的成交价格为基础审查确定。

海关估价方法——进口货物成交价格不符合规定条件,或成交价格不能确定时,完税价格由海关估定。

1.成交价格估价方法正常情况下,进口货物以成交价格为基础进行调整,从而确定进口货物的完税价格。

进口货物的成交价格,是指卖方向我国境内销售该货物时买方为进口该货物向卖方实付、应付的,并且按照《完税价格办法》有关规定调整后的价款总额,包括直接支付的价款和间接支付的价款。

(1)进口货物的成交价格应当符合的条件对进口成交价格而言,交易应是真实的;价格应是确定的、完整的、公允的。

进口货物完税价格所包含的因素可用下图表示:(2)应计入完税价格的调整项目进口货物完税价格中的货价应该是完整的,包括应由买方负担、支付的佣金、经纪费、包装费用、与货物视为一体的容器费用和其他费用等。

但不包括买方向自己的采购代理人支付的购货佣金,也不包括货物进口后发生的安装、运输费用等。

【归纳】进口货物关税完税价格的构成——完整的CIF:基本构成:货价C+至运抵口岸的运费及相关费用F+保险费I综合考虑可能调整的应计入完税价格的项目:(1)买方负担、支付的中介佣金、经纪费;(2)买方负担的包装劳务费和包装材料费、与货物视为一体的容器费用;(3)买方付出的其他相关费用;(4)与进口货物有关的且构成进口条件的特许权使用费;(5)卖方直接或间接从买方对该货物进口后转售、处置或使用所得中获得的收益。

【注意】不计入完税价格的因素(1)购货佣金(向自己的采购代理人支付的劳务费用);(2)货物进口后发生的建设、安装、装配、维修、技术援助费(保修费用除外);(3)运抵境内输入地点起卸后的运输及其相关费用、保险费;(4)进口关税、进口环节海关代征税及其他国内税;(5)为在境内复制进口货物而支付的费用;(6)境内外技术培训及境外考察费用;(7)符合条件的为进口货物而融资产生的利息费用。

国际贸易出口核算实例一、表示方法:以总价或单价表示,单价包括:计价货币、计价金额、计量单位、贸易术语二、出口价格构成(一)成本:生产企业的生产成本、加工成本或外贸企业的采购成本(均为含税成本)(二)费用:(1)国内费用:包括仓贮费、包装费、国内运输费、认证费、港口费、商检报关费、捐税、购货利息、经营管理费、银行费用(2)国外费用:出口运费、出口保险费、佣金(三)预期利润三、核算方法1、成本核算:我国采用出口退税制度,将国内征收的增值税予以退还,因此核算时应将退税从成本中扣除如:实际成本=含税成本—退税收入退税收入=含税成本x 出口退税率/(1+增值税率)实际成本=采购成本x(1+增值税率-出口退税率)/(1+增值税率)2、运费核算班轮运费=基本运费+附加运费件杂货和拼箱货采用此种方法集装箱运费=包箱费率x 集装箱数量整箱货采用此种方法集装箱数量按货物总重量或总体积除以集装箱的有效载货重量或有效容积,取整。

一般20英尺箱有效载货重量为17.5公吨,有效容积为25立方米。

40英尺箱有效载货重量24.5公吨,有效容积55立方米。

若一批货物部分装整箱,部分装拼箱,则上述两种计算方法混合使用。

3、保险费核算保险费=保险金额x 保险费率保险金额= CIP(或CIF)X (1+ 保险加成率)CIF= CFR/[1-(1+ 保险加成率)x 保险费率]CIP= CPT/[1-(1+ 保险加成率)x 保险费率]4、佣金核算含佣价=净价/(1-佣金率)5、预期利润核算利润大小由出口企业自行决定,有的采用固定数表示,有的采用利润率表示。

采用利润率表示时要注意利润的计算基数是某一成本还是出口价格。

如:某企业某出口产品每件生产成本185美元,出口费用13.5美元,利润率10%,对外报FOB价,则以生产成本为基数计算的利润额为185 x 10% =18.50美元;以出口成本为基数计算的利润额为(185+13.5)x 10% =19.85美元;以FOB出口价格为基数计算的利润额为(185+13.5)/(1-10%)—(185+13.5)=22.06美元;以出口价格为基数计算的利润时的对外报价可采用以下公式计算:FOB报价:(实际采购成本+各项国内费用之和)/(1-预期利润率)CFR报价:(实际采购成本+各项国内费用之和)+ 国外运费/(1-预期利润率)CIF报价:CIF= CFR/[1-(1+ 保险加成率)x 保险费率]= [(实际采购成本+各项国内费用之和)+ 国外运费/(1-预期利润率)]/[1-(1+ 保险加成率)x 保险费率]出口报价核算实例——报价数量核算在国际货物运输中,经常使用的是20英尺和40英尺集装箱,20英尺集装箱的有效容积为25立方米,40英尺集装箱的有效容积为55立方米。

关于出口货物劳务增值税和消费税政策的通知财税[2012]39号各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局,新疆生产建设兵团财务局:为便于征纳双方系统、准确地了解和执行出口税收政策,财政部和国家税务总局对近年来陆续制定的一系列出口货物、对外提供加工修理修配劳务(以下统称出口货物劳务,包括视同出口货物)增值税和消费税政策进行了梳理归类,并对在实际操作中反映的个别问题做了明确。

现将有关事项通知如下:一、适用增值税退(免)税政策的出口货物劳务对下列出口货物劳务,除适用本通知第六条和第七条规定的外,实行免征和退还增值税[以下称增值税退(免)税]政策:(一)出口企业出口货物。

本通知所称出口企业,是指依法办理工商登记、税务登记、对外贸易经营者备案登记,自营或委托出口货物的单位或个体工商户,以及依法办理工商登记、税务登记但未办理对外贸易经营者备案登记,委托出口货物的生产企业。

本通知所称出口货物,是指向海关报关后实际离境并销售给境外单位或个人的货物,分为自营出口货物和委托出口货物两类。

本通知所称生产企业,是指具有生产能力(包括加工修理修配能力)的单位或个体工商户。

(二)出口企业或其他单位视同出口货物。

具体是指:1.出口企业对外援助、对外承包、境外投资的出口货物。

2.出口企业经海关报关进入国家批准的出口加工区、保税物流园区、保税港区、综合保税区、珠澳跨境工业区(珠海园区)、中哈霍尔果斯国际边境合作中心(中方配套区域)、保税物流中心(B型)(以下统称特殊区域)并销售给特殊区域内单位或境外单位、个人的货物。

3.免税品经营企业销售的货物[国家规定不允许经营和限制出口的货物(见附件1)、卷烟和超出免税品经营企业《企业法人营业执照》规定经营范围的货物除外]。

具体是指:(1)中国免税品(集团)有限责任公司向海关报关运入海关监管仓库,专供其经国家批准设立的统一经营、统一组织进货、统一制定零售价格、统一管理的免税店销售的货物;(2)国家批准的除中国免税品(集团)有限责任公司外的免税品经营企业,向海关报关运入海关监管仓库,专供其所属的首都机场口岸海关隔离区内的免税店销售的货物;(3)国家批准的除中国免税品(集团)有限责任公司外的免税品经营企业所属的上海虹桥、浦东机场海关隔离区内的免税店销售的货物。

项目三消费税会计核算与申报参考答案任务一纳税人和征税范围的确定【职业能力判断与选择】一、判断题1.√ 2.× 3.√ 4.√ 5.× 6.×二、选择题1.A 2.A 3.A 4.A 5.C 6.C 7.B 8.ABD 9.BCD 10.AB 11.BCD12.AC 13.AD 14.BCD 15.ABCD任务二消费税税款计算【职业能力判断与选择】一、判断题1.√ 2.× 3.× 4.× 5.√ 6. √ 7.× 8.× 9.×二、选择题1.B 2.B 3.C 4.A 5.B 6.C 7.A 8.B 9.A 10.C 11.BD12.ACD 13.ABC 14.AD 15.AC【单项任务训练】1.应纳税额=600×100×(1+5%)÷(1-15%)×15%=11117.65(元)2.委托方收回后应按委托加工应税消费品计算消费税的公式,补缴消费税。

收回加工烟丝应纳消费税=[42×(1-13%)+3+8]÷(1-30%)×30% = 20.37(万元)3.(1) 乙酒厂应代收代缴的消费税、应纳增值税计算如下:委托方提供的原材料成本为不含增值税的价格①代收代缴的消费税的组成计税价格=(材料成本+加工费)÷(1-消费税税率)=[30×2000×(1-l3%)+(25000+15000)+8×2000×0.5]÷(1-20%)=125250(元)应代收代缴的消费税=125250×20%+8×2000×0.5=33050(元)②应纳增值税=(25000+15000)×17%=6800(元)(2) 甲酒厂应纳消费税、增值税计算如下:①销售委托加工收回的白酒,由于其出售价格高于收回时的计税价格(125250÷8=15656.25元),根据财税[2012]8号文件的规定,从2012年9月1日起,需要补缴消费税。

模块六:制定贸易合同条款(一)——品质、数量、包装和价格条款同步训练一、单项选择题1.珠宝、首饰等商品具有独特性质,在出口确定其品质时()。

A.最好用样品B.最好看货洽谈成交C.最好用文字说明D.最好凭商标成交2.出口羊毛计算重量,通常采用的计量方式是()。

A.毛重B.净重C.理论重量D.公量3. 国外来证规定,交货数量为10000公吨散装货,未表明可否溢短装,不准分批装运,根据UCP600规定,卖方发货的()。

A.数量和总金额均可增减10%B.数量和总金额均可增减5%C.数量可增减5%,总金额不得超过10%D.数量应严格按合同规定的数量发货4.某外商欲购我“乘风”电扇,但要求改用“凉风”商标,并不能注明产地,外商这一要求的实质是()。

A.无牌中性包装B.定牌中性包装C.运输包装D.销售包装5、按《2010年通则》,CIF贸易术语的风险转移界限是()。

A.装运港岸上B.装运港船舷C.目的港岸上D.装运港口被装上船时二、多项选择题1.四川宜宾五粮液白酒是凭()说明品名。

A.产地B.品牌C.原料D.工艺2.重型机械设备一般是凭()表述品质。

A.产地B.商标C.图样D.说明书3.以下同属重量单位且易混淆的是()。

A.长吨B.公吨C.短吨D.千克4.以下需在转运港船上交货的贸易术语是()。

A.FASB.FOBC.CFRD.CIF5.目前国际结算中最主要的欧洲货币有()。

DB.GBPC.CHFD.EUR三、判断题1.在出口贸易中,表达品质的方法多种多样,为了明确责任,最好采用既凭样品又凭规格买卖的方法。

()2.在出口凭样品成交业务中,为了争取国外客户,便于达成交易,出口企业应尽量选择质量最好的样品请对方确认并签订合同。

()3.某外商来电要我方提供大豆,按含油量18%、含水量14%,不完善粒7%,杂质1%的规格订立合同。

对此,在一般条件下,我方可以接受。

()4.中国A公司向《公约》缔约国B公司出口大米,合同规定数量为50000公吨,允许卖方可溢短装10%。