2019年最新-第三章合并报表2-精选文档

- 格式:ppt

- 大小:165.01 KB

- 文档页数:125

第一章总则第一条为了规范合并财务报表的编制和列报,根据《企业会计准则——基本准则》,制定本准则。

第二条合并财务报表,是指反映母公司和其全部子公司形成的企业集团整体财务状况、经营成果和现金流量的财务报表。

母公司,是指控制一个或一个以上主体(含企业、被投资单位中可分割的部分,以及企业所控制的结构化主体等,下同)的主体。

子公司,是指被母公司控制的主体。

第三条合并财务报表至少应当包括下列组成部分:(一)合并资产负债表;(二)合并利润表;(三)合并现金流量表;(四)合并所有者权益(或股东权益,下同)变动表;(五)附注。

企业集团中期期末编制合并财务报表的,至少应当包括合并资产负债表、合并利润表、合并现金流量表和附注。

第四条母公司应当编制合并财务报表。

如果母公司是投资性主体,且不存在为其投资活动提供相关服务的子公司,则不应当编制合并财务报表,该母公司按照本准则第二十一条规定以公允价值计量其对所有子公司的投资,且公允价值变动计入当期损益。

第五条外币财务报表折算,适用《企业会计准则第19号——外币折算》和《企业会计准则第31号——现金流量表》。

第六条关于在子公司权益的披露,适用《企业会计准则第41号——在其他主体中权益的披露》。

第二章合并范围第七条合并财务报表的合并范围应当以控制为基础予以确定。

控制,是指投资方拥有对被投资方的权力,通过参与被投资方的相关活动而享有可变回报,并且有能力运用对被投资方的权力影响其回报金额。

本准则所称相关活动,是指对被投资方的回报产生重大影响的活动。

被投资方的相关活动应当根据具体情况进行判断,通常包括商品或劳务的销售和购买、金融资产的管理、资产的购买和处置、研究与开发活动以及融资活动等。

第八条投资方应当在综合考虑所有相关事实和情况的基础上对是否控制被投资方进行判断。

一旦相关事实和情况的变化导致对控制定义所涉及的相关要素发生变化的,投资方应当进行重新评估。

相关事实和情况主要包括:(一)被投资方的设立目的。

第一章总则第一条为了规范合并财务报表的编制和列报,根据《企业会计准则——基本准则》,制定本准则。

第二条合并财务报表,是指反映母公司和其全部子公司形成的企业集团整体财务状况、经营成果和现金流量的财务报表。

母公司,是指控制一个或一个以上主体(含企业、被投资单位中可分割的部分,以及企业所控制的结构化主体等,下同)的主体。

子公司,是指被母公司控制的主体。

第三条合并财务报表至少应当包括下列组成部分:(一)合并资产负债表;(二)合并利润表;(三)合并现金流量表;(四)合并所有者权益(或股东权益,下同)变动表;(五)附注。

企业集团中期期末编制合并财务报表的,至少应当包括合并资产负债表、合并利润表、合并现金流量表和附注。

第四条母公司应当编制合并财务报表。

如果母公司是投资性主体,且不存在为其投资活动提供相关服务的子公司,则不应当编制合并财务报表,该母公司按照本准则第二十一条规定以公允价值计量其对所有子公司的投资,且公允价值变动计入当期损益。

第五条外币财务报表折算,适用《企业会计准则第19号——外币折算》和《企业会计准则第31号——现金流量表》。

第六条关于在子公司权益的披露,适用《企业会计准则第41号——在其他主体中权益的披露》。

第二章合并范围第七条合并财务报表的合并范围应当以控制为基础予以确定。

控制,是指投资方拥有对被投资方的权力,通过参与被投资方的相关活动而享有可变回报,并且有能力运用对被投资方的权力影响其回报金额。

本准则所称相关活动,是指对被投资方的回报产生重大影响的活动。

被投资方的相关活动应当根据具体情况进行判断,通常包括商品或劳务的销售和购买、金融资产的管理、资产的购买和处置、研究与开发活动以及融资活动等。

第八条投资方应当在综合考虑所有相关事实和情况的基础上对是否控制被投资方进行判断。

一旦相关事实和情况的变化导致对控制定义所涉及的相关要素发生变化的,投资方应当进行重新评估。

相关事实和情况主要包括:(一)被投资方的设立目的。

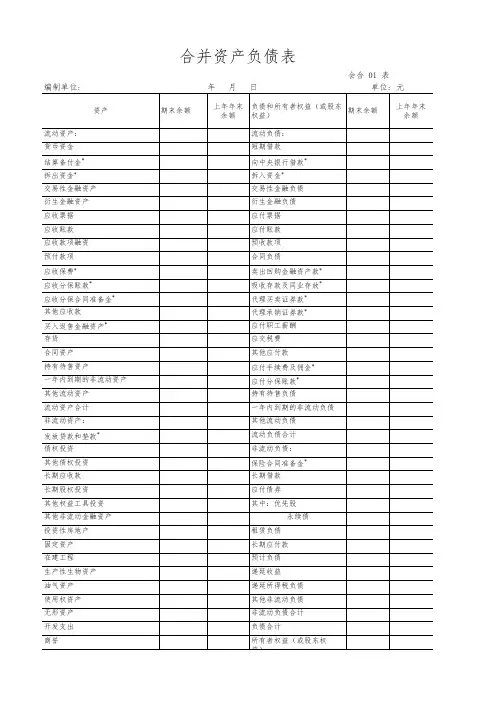

合并财务报表格式(2019版)附件1:合并财务报表格式(2019版)合并资产负债表会合01表⾦融企业资产负债表中的有关⾏项⽬在本表中的列⽰说明:1.⾦融企业资产负债表中的“现⾦及存放中央银⾏款项”⾏项⽬在本表中的“货币资⾦”⾏项⽬中列⽰。

2.⾦融企业资产负债表中的“存放同业款项”“融出资⾦”⾏项⽬在本表中的“拆出资⾦”⾏项⽬中列⽰。

3. ⾦融企业资产负债表中的“应收款项”⾏项⽬在本表中的“应收票据”“应收账款”“应收款项融资”⾏项⽬中列⽰。

4.⾦融企业资产负债表中的“存出保证⾦”“应收代位追偿款”“保户质押贷款”⾏项⽬在本表中的“其他流动资产”⾏项⽬中列⽰。

5.⾦融企业资产负债表中的“应收分保未到期责任准备⾦”“应收分保未决赔款准备⾦”“应收分保寿险责任准备⾦”“应收分保长期健康险责任准备⾦”⾏项⽬在本表中的“应收分保合同准备⾦”⾏项⽬中列⽰。

6.⾦融企业资产负债表中“⾦融投资”⾏项⽬下的“交易性⾦融资产”“债权投资”“其他债权投资”“其他权益⼯具投资”⼦项⽬分别在本表中的“交易性⾦融资产”“债权投资”“其他债权投资”“其他权益⼯具投资”⾏项⽬中列⽰。

7.⾦融企业资产负债表中的“存出资本保证⾦”“独⽴账户资产”⾏项⽬在本表中的“其他⾮流动资产”⾏项⽬中列⽰。

8.⾦融企业资产负债表中的“应付短期融资款”⾏项⽬在本表中的“短期借款”⾏项⽬中列⽰。

9.⾦融企业资产负债表中的“应付款项”⾏项⽬在本表中的“应付票据”“应付账款”⾏项⽬中列⽰。

10.⾦融企业资产负债表中的“应付赔付款”⾏项⽬在本表中的“应付账款”⾏项⽬中列⽰。

11.⾦融企业资产负债表中的“预收保费”⾏项⽬在本表中的“预收款项”⾏项⽬中列⽰。

12.⾦融企业资产负债表中的“同业及其他⾦融机构存放款项”“吸收存款”⾏项⽬在本表中的“吸收存款及同业存放”⾏项⽬中列⽰。

13.⾦融企业资产负债表中的“应付保单红利”⾏项⽬在本表中的“其他应付款”⾏项⽬中列⽰。

专题三长期股权投资(一)长期股权投资的初始计量1.企业合并形成的长期股权投资(1)同一控制下的企业合并形成的长期股权投资原则:不以公允价值计量,不确认损益。

同一控制下的企业合并,合并方以支付现金、转让非现金资产或承担债务方式作为合并对价的,应当在合并日按照取得被合并方所有者权益账面价值的份额作为长期股权投资的初始投资成本。

长期股权投资初始投资成本与支付的现金、转让的非现金资产以及所承担债务账面价值之间的差额,应当调整资本公积(资本溢价或股本溢价);资本公积(资本溢价或股本溢价)不足冲减的,调整留存收益。

合并方以发行权益性证券作为合并对价的,应当在合并日按照取得被合并方所有者权益账面价值的份额作为长期股权投资的初始投资成本。

按照发行股份的面值总额作为股本,长期股权投资初始投资成本与所发行股份面值总额之间的差额,应当调整资本公积(资本溢价或股本溢价);资本公积(资本溢价或股本溢价)不足冲减的,调整留存收益。

(2)非同一控制下的企业合并,购买方在购买日应当区别下列情况确定合并成本,并将其作为长期股权投资的初始投资成本①一次交换交易实现的企业合并,合并成本为购买方在购买日为取得对被购买方的控制权而付出的资产、发生或承担的负债以及发行的权益性证券的公允价值。

②通过多次交换交易,分步取得股权最终形成企业合并的,合并成本为每一单项交易成本之和。

③购买方为进行企业合并发生的各项直接相关费用也应当计入企业合并成本,该直接相关费用不包括为企业合并发行的债券或承担其他债务支付的手续费、佣金等,也不包括企业合并中发行权益性证券发生的手续费、佣金等费用。

非同一控制下的企业合并,投出资产为非货币性资产时,投出资产公允价值与其账面价值的差额应分别不同资产进行会计处理:1)投出资产为固定资产或无形资产,其差额计入营业外收入或营业外支出。

2)投出资产为存货,按其公允价值确认主营业务收入或其他业务收入,按其成本结转主营业务成本或其他业务成本。

合并报表格式2019

合并报表格式2019通常包括以下几个部分:

1. 封面:包括报表名称(如合并利润表、合并资产负债表等)、报告期、编制单位等信息。

2. 目录:列出报表的各个部分及其对应的页码,便于查阅。

3. 报表正文:根据不同的报表类型,包括以下内容:

a. 合并资产负债表:反映母公司及其子公司在报告期末的财务状况,包括资产、负债和所有者权益等信息。

主要项目包括:流动资产、非流动资产、流动负债、非流动负债、所有者权益等。

b. 合并利润表:反映母公司及其子公司在报告期内的经营成果,包括收入、费用、利润等信息。

主要项目包括:营业收入、营业成本、营业税金及附加、销售费用、管理费用、财务费用、资产减值损失、公允价值变动收益、投资收益、营业利润、利润总额、净利润等。

c. 合并现金流量表:反映母公司及其子公司在报告期内的现金及现金等价物的流入和流出情况。

主要项目包括:经营活动产生的现金流量、投资活动产生的现金流量、筹资活动产生的现金流量、现金及现金等价物净增加额等。

d. 合并所有者权益变动表:反映母公司及其子公司在报告期内所有者权益的变动情况。

主要项目包括:股本、资本公积、盈余公积、未分配利润等。

4. 附注:对报表中的重要项目进行详细说明,包括会计政策、会计估计、重大事项等。

5. 审计报告(如有):由会计师事务所对企业合并报表的审计意见,包括审计范围、审计结论等。

6. 其他相关文件:如公司章程、内部控制报告、董事会报告等。

需要注意的是,不同国家和地区的会计准则和企业具体情况可能导致合并报表格式存在差异。

在实际操作中,建议参照当地会计准则和具体企业情况进行调整。