2012年Q4重庆房地产市场年度回顾

- 格式:pdf

- 大小:1.65 MB

- 文档页数:41

2012中国房地产销售市场回顾2012年是房地产调控大年,曾被寄予厚望的“金九银十”也略显冷情,但这一切都阻止不了房地产销售市场的高歌猛进。

继2011年高增长后,2012年全国房地产销售业绩再创辉煌,在年初公布销售计划的15家房企全都超额完成任务。

其中,万科仍是房企龙头,年销售达到1400多亿元;保利首次破千亿,与万科一并列入“千亿军团”,15家房地产开发商全年销售达6367亿元,销售面积、金额全都大幅增增长。

可以说,2012年仍是房地产企业的欣喜年。

后调控时代行业分化加剧2012年是我国整个房地产调控的转折年。

虽然宏观经济政策没有放松,但2012年下半年整个房地产市场开始进入以消费持续回归为特点的“后调控时代”。

在此大环境的推动下,同比2011年,销售金额、销售面积、超额完成年度目标“三涨”的情况出现并不意外。

面对限购等调控政策的压力,龙头房企通过“牺牲价格,追求销量”等房地产销售策略,使部分大型房企的销售业绩迅速攀升,资金快速回笼,楼市回暖的优势进一步扩大。

在此过程中,万科等一线房企表现更加优异,行业集中度明显提高。

房地产企业未来表现或将明显分化。

由于标杆房企整体业绩良好,资金链缓解,存库下降,因此在未来拿地过程中仍将成为主力军。

而一些中小开发商整体房地产销售情况一般,资金链紧张,未来卖地求生的趋势仍将持续。

目前房地产行业洗牌仍在进行,并购重组案例层出不穷,随着房地产销售市场自身发展以及房地产调整的长期化,未来一线城市的市场集中度仍将进一步提升。

房企业绩不降反升调控之年,房企的业绩不降反升。

早在2012年10月,就已经有保利地产、中海地产、招商地产、越秀地产、融创中国、中骏置业、华润置地、禹州地产及远洋地产等标杆房企完成全年销售目标。

进入2013年后,随着融创、旭辉、世茂房地产等公布2012年销售业绩,房地产行业的整体业绩水平普遍超出预期。

经营状况同比增幅最为明显的是2012年刚刚登陆H股主板的旭辉集团,签约销售金额达95.4亿元,销售面积102.6万平米,同比增幅分别为75%和90%。

2012年重庆春季房交会总结文/市场研究部2012年4月19日—22日,2012年重庆春季房地产展示交易会在南坪国际会展中心举行,这是重庆举办的第29届房交会。

房交会期间无相关税费优惠。

1.本届房交会参展概况1.1参展企业概况本次春交会参展企业共计177家。

其中,房地产开发企业141家,中介机构14家,媒体19家,金融服务机构3家。

春交会还吸引了渝北、江津等区县政府参展,展示区域形象。

本次房交会房地产开发企业参展积极,较去年秋交会增加了22家,中介机构也增加了6家。

图1:历届房交会企业参展情况(2009—2012年)(信息来源:重庆市网上房地产)1.2参展项目概况本次房交会提供可交易商品住房7.34万套,建筑面积692万平方米;提供可交易非住宅面积101万平方米;同时还提供了13.8万套二手住房房源,建筑面积1163万平米。

本次房交会可交易商品住房相比去年秋交会相比增加了1万余套,非住宅面积减少23%,二手房房源猛增6.5万套,可交易面积增加547万平方米,增幅达88.8%。

图2:历届房交会商品房住宅及二手房参展情况(2009—2012年)(信息来源:重庆市网上房地产)2.房交会成交概况房交会4天共成交各类房屋2988套,成交建筑面积28.43万平方米,成交金额17.79亿元。

成交套数相比去年秋交会略增306套,成交面积环比增加12%,成交金额环比增加4.2%。

2.1住宅成交情况在本次房交会成交房屋中,商品住宅成交2020套,成交建筑面积20.66万平方米,成交金额约13.64亿元,建筑面积成交均价约6602元/平方米。

与去年秋交会相比,本次房交会成交量环比增加12%,成交均价基本持平。

图3:历届房交会一手住宅成交情况(2009—2012年)(信息来源:重庆市网上房地产)在成交的商品住宅中,其中高层商品住房成交1829套,建筑面积17.55万平方米,建面均价6136元/平方米;多层花园洋房成交113套,建筑面积1.64万平方米,建面均价7337元/平方米;精装房成交35套,建筑面积0.35万平方米,建面均价8821元/平方米;高档低密度住房成交43套,建筑面积1.12万平方米,建面均价12134元/平方米。

2012年房地产运行情况分析1、全年房地产开发投资增速回落2012年,全国房地产开发投资71804亿元,比上年名义增长16.2%(扣除价格因素实际增长14.9%),增速比1-11月份回落0.5个百分点,比2011年回落11.9个百分点。

其中,住宅投资49374亿元,增长11.4%,增速比1-11月份回落0.5个百分点,占房地产开发投资的比重为68.8%。

2012年1-12月份,全国固定资产投资(不含农户)364835亿元,同比名义增长20.6%(扣除价格因素实际增长19.3%),增速比1-11月份回落0.1个百分点,比2011年回落3.4个百分点。

从环比看,12月份固定资产投资(不含农户)增长1.53%。

图表1:全国房地产开发投资增速(%)数据来源:国家统计局银联信整理2、全年个人按揭贷款10524亿元,增长21.3%2012年,房地产开发企业本年到位资金96538亿元,比上年增长12.7%,增速比1-11月份回落1.4个百分点,比2011年回落4.8个百分点。

其中,国内贷款14778亿元,增长13.2%;利用外资402亿元,下降48.8%;自筹资金39083亿元,增长11.7%;其他资金42275亿元,增长14.7%。

在其他资金中,定金及预收款26558亿元,增长18.2%;个人按揭贷款10524亿元,增长21.3%。

图表2:2012年个人按揭贷款情况(亿元)资料来源:统计局银联信整理3、12月国房景气指数回落12月份,房地产开发景气指数(简称“国房景气指数”)为95.59,比上月回落0.12点。

图表3:2012.12-2012.12月全国房地产开发景气指数趋势图数据来源:国家统计局银联信整理4、全年商品房销售面积同比增长1.8%2012年,商品房销售面积111304万平方米,比上年增长1.8%,增幅比1-11月份回落0.6个百分点,比2011年回落2.6个百分点;其中,住宅销售面积增长2%,办公楼销售面积增长12.4%,商业营业用房销售面积下降1.4%。

第二部分重庆房地产市场分析第二章重庆房地产市场分析2012年全国房地产市场上半年回落,下半年筑底企稳,年末有所回升。

房地产企业购置土地面积负增长,地价小幅上涨;房地产开发完成投资增幅较快回落,商品房新开工面积负增长,商品房竣工面积增幅下降;商品房销售面积年末小幅增加;住宅价格由降转升,价格下降城市数量逐步减少。

在保持经济平稳增长、坚持房地产调控政策、推进城镇化发展的调控政策影响下,预计2013年房价总体将呈现稳中有升态势。

第一节、2012年房地产市场运行状况(一)房地产开发企业购置土地面积负增长,地价小幅上涨2012年房地产开发企业购置土地面积为负增长,全年企业购置土地面积35667万平方米,同比减少19.5%,增幅减小22个百分点。

1季度后各月份购置土地面积持续负增长。

2012年地价保持小幅上涨,下半年涨幅略增。

1-4各季度全国主要监测城市综合地价环比涨幅分别为0.26%、0.39%、0.78%和1.12%,环比累计上涨2.57%。

从不同用地类型来看,商业旅游娱乐用地价格涨幅最高,居住用地价格涨幅最低。

(二)房地产开发投资增速较快回落2012年房地产开发投资增速较快回落。

全国房地产开发完成投资71804亿元,比上年名义增长16.2%(扣除价格因素实际增长14.9%),增速比2011年回落11.9个百分点,比同期固定资产投资增速低4个百分点。

从月度数据看,前10个月房地产开发投资增速逐月回落,11月增速略有回升。

从不同物业类型来看,商品住宅开发投资增速较快回落,办公楼、商业用房开发投资增速仍保持较高水平。

(三)商品房各项供给指标增幅回落,新开工面积负增长2012年,商品房施工面积57.3亿平方米,比上年增加13.2%,增幅减小12个百分点;新开工面积17.7亿平方米,比上年减少7.3%,增幅减小23.5个百分点;竣工面积9.9亿平方米,比上年增加7.3%,增幅减小6个百分点。

从逐月数据看,4月份以后商品房新开工面积持续为负增长。

姓名:[王渠娟、周军君] 系别:[营销系]指导老师:[尹爱飞]目录一、分析背景与目的 1二、分析思路 1三、分析正文 21、开发体量分 22、市场供需与价格分析 23、可支配收入与房价比分析 34、重庆分类物业市场情况 45、重庆房价水平分析 66、重庆与成都消费者购房区域因素分析 7四、总结与建议 91、分析背景与目的随着房地产市场日益的增长,房地产公司越来越多,且人们对房产价值的需求量也在不断的增长,在诸多方面都取得了令人瞩目的增长,也使房地产市场发展至一个新的阶段。

在房地产公司的逐渐增多、大发展的同时,接蹱而至的是行业的竞争不断加剧,房产销售单价也不断下降。

期望通过对2012年重庆房地产市场分析,以及剖析已发现问题,为明年房地产价格以及消费者需求量提供参考与指导,是房地产市场能够逐步稳定。

二、分析思路1、先分析重庆房地产市场的竣工面积/新开工面积走势。

2、在分析重庆房地产市场的供需情况,看是供大于求还是供不应求。

3、然后分析别墅、洋房、高层的成交量和房价水平。

分析哪一个物业成交量最高或最低、成交面积最大或最少?消费者能接受的房价是多少?4、最后分析重庆、程度消费者的一些购房因素。

分析消费者更看重哪些因素?三、分析正文1、开发体量分析图 1分析:由图1知商品房新开面积高于竣工面积,每个月的量也不断增加。

11月12月超过一半以上的量。

2、市场供需与价格分析图 2分析:由2图可知2008年和2011年批准供应量大于成交面积量,2009年成交面积量大于批准供应量。

2010年和2112年起伏不是很大。

而成交价格在逐年增加,每平方米的价钱也在增加。

3、可支配收入与房价比分析表3 2007-2012年重庆主城人均可支配收入与房价年份人均可支配收入(元)同比增长成交建面均价(元/m2) 同比增长2007 12591 30272008 14368 14.11% 3999 32.11% 2009 15749 9.61% 4311 7.80% 2010 17532 11.32% 5989 38.92% 2011 20250 15.50% 6792 13.41% 2012 22968 13.42% 6805 0.19%4、重庆分类物业市场情况图 4分析:由图4可知别墅成交量低于供应量。

【城市】:全国【发布时间】:2013-01-25【报告类型】:市场报告【发布机构】:中房协.【关键词】:中房协,住宅成交,销售额稳定,竣工面积,房地产,房屋的施工面积,成交面积,房地产市场,住宅, .【内容摘要】:在国家“稳中有进”宏观经济政策及相关货币政策等影响下,加上企业“以价换量”的策略,自住性需求不断保持释放,我国房地产市场从去年6月开始出现了回暖的迹象,之后市场不断向好发展。

土地购置面积、房屋新开工面积在绝对值负增长的情况下降幅收窄,房地产开发投资、房屋的施工面积、竣工面积增幅趋缓但仍保持一定增长,商品房销售面积和销售额稳定上升。

.报告内容:2012年第四季度及全年房地产市场研究报告(主报告稿)中国房地产研究会中国房地产业协会北京中房研协技术服务有限公司二零一三年一月二十四日前言2012年,是房地产调控政策常态化的一年,是既不放松,又不加码的一年。

但货币政策的走势对房地产市场的影响很大。

在国家“稳中有进”宏观经济政策及相关货币政策等影响下,加上企业“以价换量”的策略,自住性需求不断保持释放,我国房地产市场从去年6月开始出现了回暖的迹象,之后市场不断向好发展。

土地购置面积、房屋新开工面积在绝对值负增长的情况下降幅收窄,房地产开发投资、房屋的施工面积、竣工面积增幅趋缓但仍保持一定增长,商品房销售面积和销售额稳定上升。

房地产开发投资增速放缓符合国家经济转型发展的要求且与国家GDP增速放缓相一致。

商品房销售面积突破11亿平方米、商品房销售金额突破6万亿元,创出了历史新高。

房地产市场的需求总体依然旺盛,新建商品住宅销售主体依然是期房销售。

与此相比,土地购置面积和房屋新开工面积同比分别下降了19.5%和7.3%。

因此,增加普通住房用地和普通商品房的有效供应,依然是关系到房地产市场持续健康发展的重要问题。

房地产市场是发展不平衡的市场。

开发投资、销售面积、销售价格等在不同地区(东中西部)之间,在不同城市(一、二线和三、四线城市)之间,在不同企业(大型品牌房地产企业和中小房地产企业)之间,差异性明显存在。

2012年重庆市国民经济和社会发展统计公报2012年,全市人民在市委、市政府的坚强领导下,坚决贯彻中央决策部署,坚持以科学发展为主题,以加快转变经济发展方式为主线,按照稳中求进的工作总基调,着力深化改革开放, 着力保障和改善民生, 全市呈现经济稳中有进和社会协调发展的良好态势。

一、综合初步核算,全年地区生产总值11459.00亿元,比上年增长13.6%。

其中,第一产业增加值940.01亿元,增长5.3%;第二产业增加值6172.33亿元,增长15.6%;第三产业增加值4346.66亿元,增长12.0%。

三次产业结构比为8.2:53.9:37.9。

按常住人口计算,全年人均地区生产总值达到39083元,比上年增长12.4%。

城市居民消费价格比上年上涨2.6%,其中食品价格上涨4.7%。

工业生产者出厂价格比上年下降0.1%。

工业生产者购进价格比上年下降0.5%。

固定资产投资价格比上年上涨1.8%。

农产品生产者价格比上年上涨4.6%。

城镇新增就业人员65.45万人,比上年增长19.0%。

新增农业富余劳动力非农就业31.00万人,比上年下降16.2%。

25.85万城镇登记失业人员实现就业,比上年增长43.6%。

年末城镇登记失业率3.3%,比上年下降0.2个百分点。

截止2012年,全市各类市场主体136.92万户(内资企业33.03万户,外资企业0.51万户,个体工商户101.75万户,农民专业合作1.63万户),比上年增长20.8%。

其中,微型企业8.05万户。

2012年新发展微型企业3.26万户,解决就业24.24万人。

全年地方财政一般预算收入1703.49亿元,比上年增长14.5%。

其中,税收收入970.17亿元,增长10.1%。

地方财政一般预算支出3055.17亿元,比上年增长19.9%。

其中,民生财政支出1606亿元,占一般预算支出的52.6%。

二、农业全年农林牧渔业增加值940.01亿元,比上年增长5.3%。

2012年重庆房地产市场年报及2013年市场前景分析(完全版)[摘要]关于房地产行业来讲,过去的这十年既是黄金的十年,同时也是迷茫的十年,再也没有哪个行业能像房地产行业这般强大,在整个国民经济中几乎起到“牵一发而动全身”的作用;但与此同时,再也没有哪个行业能像房地产行业这般跌宕,十年以来经历了数轮调控,国家甚至不惜采纳行政手段进行压制。

一、房地产政策——政策不放松,楼市回稳1.1宏观政策总述:关于房地产行业来讲,过去的这十年既是黄金的十年,同时也是迷茫的十年,再也没有哪个行业能像房地产行业这般强大,在整个国民经济中几乎起到“牵一发而动全身”的作用;但与此同时,再也没有哪个行业能像房地产行业这般跌宕,十年以来经历了数轮调控,国家甚至不惜采纳行政手段进行压制。

假如讲2010-2011年是本轮房地产调控的第一时期,期间行业政策面持续收紧,市场交易量持续萎缩,一二线都市房价持续回调,而进入2012年以来,调控事实上逐渐进入了第二时期,由于前期调控成效差不多得到了中央层面的确信,加上房地产市场持续低迷给地点政府财政所带来的巨大压力,我们看到行业差不多面在2012年之后明显出现好转,市场交易量逐渐恢复,房地产企业压力逐渐减轻,甚至房价也正逐渐企稳回升,总结来看,2012年无疑成为了行业全面回稳的一年。

中央层面来讲,相比2010-2011年多轮次、力度不断升级的政策调控,今年从本质上并没有全新的政策出台,然而,中央层面对调控的口风一直维持在相对严谨的层面。

中央领导人在多个场合反复强调坚持房地产调控,敲边鼓式的提醒从未间断;此外,中央关于个不放松力度较大、舆论反应强烈的地点性放松仍然坚决叫停,例如年初时的芜湖财税补贴、年中时的重庆补缴公积金等,均遭到了中央层面的压力而流产。

地点层面来讲,相比2011年个不都市超越中央底线的触碰限购红线,2012年以来明显变得更加慎重,“闯关”举动从2011年的显性逐渐转向隐性。

2012年重庆房地产市场年报及2013年市场前景分析(完全版)[摘要]对于房地产行业来说,过去的这十年既是黄金的十年,同时也是迷茫的十年,再也没有哪个行业能像房地产行业这般强大,在整个国民经济中几乎起到“牵一发而动全身”的作用;但与此同时,再也没有哪个行业能像房地产行业这般跌宕,十年以来经历了数轮调控,国家甚至不惜采用行政手段进行压制。

一、房地产政策——政策不放松,楼市回稳1.1宏观政策总述:对于房地产行业来说,过去的这十年既是黄金的十年,同时也是迷茫的十年,再也没有哪个行业能像房地产行业这般强大,在整个国民经济中几乎起到“牵一发而动全身”的作用;但与此同时,再也没有哪个行业能像房地产行业这般跌宕,十年以来经历了数轮调控,国家甚至不惜采用行政手段进行压制。

如果说2010-2011年是本轮房地产调控的第一阶段,期间行业政策面持续收紧,市场交易量持续萎缩,一二线城市房价持续回调,而进入2012年以来,调控其实逐渐进入了第二阶段,由于前期调控成效基本得到了中央层面的肯定,加上房地产市场持续低迷给地方政府财政所带来的巨大压力,我们看到行业基本面在2012年之后明显出现好转,市场交易量逐渐恢复,房地产企业压力逐渐减轻,甚至房价也正逐渐企稳回升,总结来看,2012年无疑成为了行业全面回稳的一年。

中央层面来说,相比2010-2011年多轮次、力度不断升级的政策调控,今年从本质上并没有全新的政策出台,但是,中央层面对调控的口风一直维持在相对严谨的层面。

中央领导人在多个场合反复强调坚持房地产调控,敲边鼓式的提醒从未间断;此外,中央对于个别放松力度较大、舆论反应强烈的地方性放松仍然坚决叫停,例如年初时的芜湖财税补贴、年中时的重庆补缴公积金等,均遭到了中央层面的压力而流产。

地方层面来说,相比2011年个别城市超越中央底线的触碰限购红线,2012年以来明显变得更加谨慎,“闯关”举动从2011年的显性逐渐转向隐性。

从地方政府政策调整形式上来看,今年多采用的是调整普通住宅标准、公积金、信贷优惠这样比较温和的方式。

目录一、宏观经济运行分析 (2)二、政策回顾与分析 (3)(一)政策出台情况 (3)(二)政策影响分析 (4)三、2012年四季度全国房地产市场运行分析 (5)(一)房地产开发投资情况 (5)(二)资金来源情况 (6)(三)土地购置及完成开发情况 (7)(五)销售面积及销售额增长情况 (7)(六)广州商品房价格走势 (8)四、分物业类型市场 (9)(一)分类物业类型市场开发投资情况 (9)(二)分类物业类型市场建设情况 (9)(三)第四季度各类物业类型市场销售情况 (11)五、重点城市运行分析 (12)(一)北京 (12)(二)上海 (15)六、当前房地产市场特征分析 (17)(一)当前房地产市场的主要特征 (17)七、发展趋势分析 (18)(一)趋势分析 (18)一、宏观经济运行分析三季度以来,稳增长政策发挥的效力持续低于预期,是导致对冲经济下行风险不利的重要原因。

两轮降息并未带动经济企稳,反而加剧了房地产市场的反弹,发改委近期的密集批复也并非是短期可以立竿见影的实质性政策刺激。

受外部环境恶化和国内宏观调控的影响,2012年以来中国经济继续减速。

上半年全国完成GDP22.7万亿元,同比增长7.8%,增幅比去年同期回落了1.8个百分点。

其中一、二、三季度当季分别增长8.1%、7.6%、7.7%。

2012年前三季度GDP增长率在政策的集中出台和作用下,经济增长将小幅回升。

●货币政策方面;今年以来不断"稳中趋松",连续两次下调存准率和两次下调存贷款利率,货币金融环境总体较为宽松,货币供应量增长总体上趋于加快。

●财政政策方面;基于经济不断放缓,尤其是4月之后经济超预期减速,政府强调把"稳增长"放在更加突出的位置,及时出台了节能型家电补贴政策,近期又出台了"稳出口"政策,加快了基础设施等项目的审批力度,各地投资热情再次被点燃。

随着这些政策的出台和落实,经济将在今年四季度小幅回升,尽管回升的势头依然较弱。

2012年重庆楼市上半年统计数据2012年1-5月重庆主城区房地产市场批售供应642.45万平方米,同比下降

22%;同期,主城区商品房成交套数85491套,成交面积805.02万平方米,建

筑面积成交均价6639元/平方米,成交量同比增长明显,其中,成交套数同比增长32.6%,成交建筑面积同比增长39.6%,价格同比则有 6.4%的回落。

从1-5月的市场走势来看,主城区房地产市场在此期间呈现供小于求的态势,银行个人按揭、公积金贷款等信贷政策的放松,刚需及首改客户的释放使得房地产市场以价换量的效果凸显。

1、市场存量随在1-5月有一定程度的消化,但仍高位运行,存量压力依旧明显

2、后市在此轮刚需集中消化之后,成交量有可能小幅下调,特别是6、7 两月

较为明显...

2012龙年过半,扑朔迷离楼市行情着实让2011年的预测专家汗颜了一把。

一波意料之外的“小阳春”,楼市成交量持续攀升,到3月份时接连跨过同比关口,开发商也纷纷抓住节点猛推房。

供求两旺的态势下,重庆楼市收获了一个实实在在的“金三”、“银四”、“红五”、“紫六”等一系列的跑量旺季。

从1-5月的市场走势来看,主城区房地产市场在此期间呈现供小于求的态势,银行个人按揭、公积金贷款等信贷政策的放松,刚需及首改客户的释放使得房地产市场以价换量的效果凸显。

近日随着降息、首套房贷利率打折等种种利好政策频频传来,全国不少城市房地产市场渐渐出现了回暖迹象,重庆也并不例外。

据近期的调查数据显示,有60%的购房者认为降息利好楼市将导致楼市回暖,有接近81%的购房者表示会加快购房计划。

2012重庆主城区及区县商品房房价走势就市场分析一、市场综述:主城区商品房成交面积创本年新高。

上周末重庆主城区十多个楼盘开盘,这批房源于本周集中签约备案,推动重庆楼市成交量大幅回升,成交面积为本年周度最高,共成交商品房4572套,较上周增加2553套,成交面积为42.46万平方米,较上周增长126.82%。

主城区商品房新增供应面积也创新高。

重庆主城区商品房新增供应量连续两周增长,为今年来周度最高,共新办理预售证16张,商品房批准预售面积为30.75万平方米,较上周增长69.98%。

主城区商品房成交均价走势平稳。

本周商品房成交均价为6103元/平方米,与上周相比下跌27元/平方米,跌幅为0.44%,总体来看近期主城区商品房成交均价走势平稳,已连续5周在6000元/平方米水平波动。

主城区新增土地供应11块。

本周重庆主城区新增拟供应土地11块,土地总面积为51.10万平方米(约766亩)。

其中5块为商品房用地,另外6块为工业、加油站用地。

四个区县重点城市成交量呈现“三升一降”。

本周四个区县重点城市中除江津区成交量有所下降外,其余三个区县均有不同程度上升。

其中永川区商品房成交量最高,成交面积4.51万平方米,环比增加62.82%;其次是万州区商品房成交面积2.06万平方米,环比增加3.02%;江津区商品房成交面积0.86万平方米,环比减少49.84%;长寿区商品房成交量最少,成交面积0.61万平方米,环比增加14.68%。

注:如未特别说明,文中价格均为建面价格。

二、重庆主城区房地产市场情况1、预售项目情况:商品房新增供应面积超过30万平方米二、重庆主城区房地产市场情况1、预售项目情况:商品房新增供应面积超过30万平方米本周(2.27-3.4)供应面积超过30万平方米。

本周新办理预售证16张,较上周增加5张。

商品房批准预售面积为30.75万平方米,较上周增加12.66万平方米,增幅为69.98%。

其中住宅新批准预售面积为27.90万平方米,非住宅批准预售面积为2.85万平方米。

【2012年重庆商品房成交分析】如果说2011年的重庆楼市用“冷”字来形容,那么,2012年的重庆楼市用“逐渐升温”来表达再合适不过。

2012年上半年,重庆主城区商品住宅量价齐升。

1-6月商品住宅共成交88760套,同比去年增长11.51%;商品住宅成交均价6517元/平方米,从2月到6月,成交均价上涨690元/平方米。

1-6月重庆主城商品住宅成交情况商品住宅成交88760套中大户型卖得好据重庆网上房地产公布的数据统计,1-6月重庆商品住宅共成交88760套,同比增长11.51%。

成交面积共869.2万平方米,同比增长49.25%。

其中,除1月成交量同比减少以外,每月成交量都出现同比增长现象。

今年上半年,重庆楼市成交量整体呈现出逐渐上涨的趋势。

1月,重庆商品住宅成交量仅6585套,而在2月份成交量出现翻番,达到1341套。

随后,在3月份,商品住宅成交量达到了上半年的最高值,为19951套。

4、5、6月的成交量也一直保持在1600套左右的高位。

通过计算,重庆上半年平均每日成交量达到488套。

业内人士分析,上半年重庆商品住宅成交套数同比增长11.51%,而成交面积同比增长达到49.25%。

两者之间增幅差距较大,可以看出,大户型的成交量明显增多。

今年重庆楼市受刚需置业的影响较大,成交量由刚需带动。

而刚需置业者多选择“一步到位”的购房理念。

为此,重庆楼市户型面积80平方米以上的两房、三房的房子比较畅销。

据了解,蓝溪谷地、晋愉融府、首创鸿恩国际社区、龙湖源著、力帆枫樾、北麓国际城等不少楼盘在上半年加大了花园洋房房源的推出。

华润二十四城、保利江上明珠、东原香郡等高层项目也主打80-110平方米的中大户型。

1-6月重庆各区商品住宅成交套数沙坪坝销售量居各区之首北碚成新焦点在今年,重庆楼市各区销售情况分析中可看到,沙坪坝区的份额明显加大,有着逐渐取代三北区域热门地位的趋势。

从重庆主城各区域商品住宅成交数据中发现,今年上半年,沙坪坝区的商品住宅成交套数和成交面积均小幅度超过渝北区,分别为13635套和121.48万平方米。

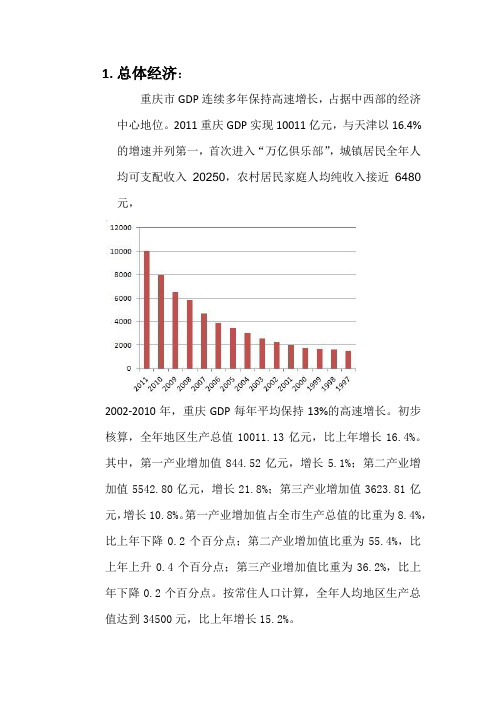

1.总体经济:重庆市GDP连续多年保持高速增长,占据中西部的经济中心地位。

2011重庆GDP实现10011亿元,与天津以16.4%的增速并列第一,首次进入“万亿俱乐部”,城镇居民全年人均可支配收入20250,农村居民家庭人均纯收入接近6480元,2002-2010年,重庆GDP每年平均保持13%的高速增长。

初步核算,全年地区生产总值10011.13亿元,比上年增长16.4%。

其中,第一产业增加值844.52亿元,增长5.1%;第二产业增加值5542.80亿元,增长21.8%;第三产业增加值3623.81亿元,增长10.8%。

第一产业增加值占全市生产总值的比重为8.4%,比上年下降0.2个百分点;第二产业增加值比重为55.4%,比上年上升0.4个百分点;第三产业增加值比重为36.2%,比上年下降0.2个百分点。

按常住人口计算,全年人均地区生产总值达到34500元,比上年增长15.2%。

图1 2006-2011年地区生产总值及其增长速度单位:亿元、%分区域看,一小时经济圈[6]完成地区生产总值7762.69亿元,比上年增长16.1%,占全市生产总值的77.5%;渝东北翼完成1710.47亿元,增长17.6%,占全市的17.1%;渝东南翼完成537.97亿元,增长16.0%,占全市的5.4%。

2.零售商业和消费需求全年社会消费品零售总额3487.80亿元,比上年增长18.7%,扣除价格因素,实际增长13.4%。

分城乡看,城镇实现社会消费品零售额3317.10亿元,增长18.8%;乡村实现社会消费品零售额170.70亿元,增长16.9%;分行业看,批发和零售业零售额2894.16亿元,增长19.0%;住宿和餐饮业零售额521.74亿元,增长17.2%;其他行业零售额71.90亿元,增长18.7%。

图5 2006-2011年社会消费品零售总额及其增长速度单位:亿元%在限额以上批发零售业零售额中,石油及制品类增长51.9%,通讯器材类增长48.0%,金银珠宝类增长46.2%,建筑及装潢材料类增长41.6%,文化办公类38.2%,家具类增长37.4%,服装鞋帽类增长33.7%,汽车类增长30.4%,粮油食品类增长30.1%,家用电器和音像器材类增长30.0%。