第一章审计概论修订

- 格式:ppt

- 大小:10.23 MB

- 文档页数:95

第一章审计概论依照国家法规、审计准则和会计理论,运用专门的方法,对被审计单位的财政、业务,用以维护财经法纪、改善经营管理、提高经济效益的一项独立性的经济监督活动。

它可以从以下几个方面理解:(一)审计的主体审计主体,就是审计的执行者,即审计的专职机构和专职人员。

(二)审计的授权者(或委托者)审计的授权者泛指国家审计机关、政府有关部门领导的授权,单位主管机构和相关领导的授权,它是针对国家审计和内部审计而言的。

(三)审计的客体(对象)审计的客体(对象)是被审计单位在一定时期内能够用财务报表及有关资料表现的全部或一部分经济活动。

(四)审计依据审计依据是审计人员在审计过程中用来评价和判断被审计单位经济活动真实性、合法性、合规性和效益性,据以提出审计意见、做出审计结论的客观标准。

(六)审计的本质构。

第三.审计机构的独立性决定了它的权威性。

审计机构或人员以独立于被审计因此,审计人员出具的审计报告具有一定的社会权威性。

第二节审计的产生和发展一、政府审计的产生和发展(一)我国政府审计的产生和发展“上计”制度,可以说是审计制度的雏形,秦汉时期是我国审计的确立阶段,主要表现在:一是初步形成了统一的审计模式。

二是“上计”制度日趋完善。

三是审计地位提高,职权扩大。

(一)我国内部审计的产生和发展(二)国外内部审计的产生和发展三、注册会计师审计的产生和发展(一)我国注册会计师审计的产生和发展1918年9月7日,谢霖在北京创办了我国第一家会计师事务所——正则会计师事务所,这标志着我国注册会计师制度正式诞生。

1、产生于英国,又称为英国式审计2、资产负债表审计阶段美国先实施的,又称为美国式审计3、会计报表审计阶段4、现代审计阶段四大国际会计师事务所:普华永道、安永、毕马威、德勒(三)注册会计师审计发展历程的启示1、注册会计师审计产生的直接原因是财产所有权与经营权的分离;2、注册会计师审计随着商品经济的发展而发展;3、注册会计师审计具有客观、独立、公正的特征。

第一章审计概论本章属于审计基础知识,要紧讲述国外国内注册会计师产生与进展、审计目的和对象、审计监督体系构成等内容。

同学们在学习时应了解注册会计师审计产生和进展的过程及缘故,记住几个“第一”。

明白得审计的差不多概念、审计对象的内容。

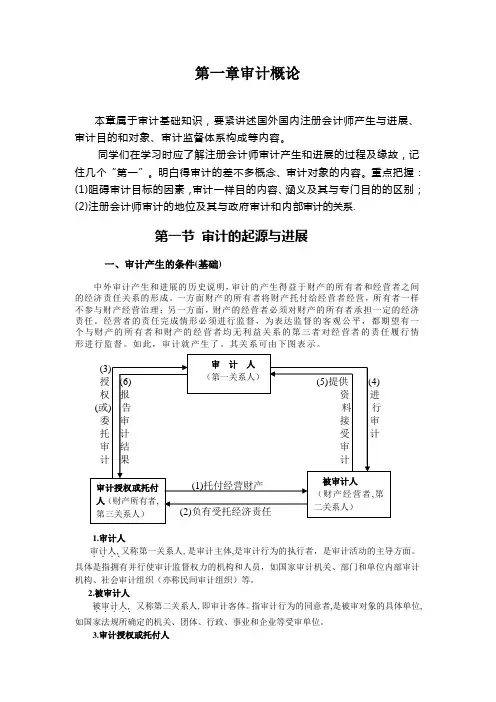

重点把握:(1)阻碍审计目标的因素,审计一样目的内容、涵义及其与专门目的的区别;(2)注册会计师审计的地位及其与政府审计和内部审计的关系.第一节审计的起源与进展一、审计产生的条件(基础)中外审计产生和进展的历史说明,审计的产生得益于财产的所有者和经营者之间的经济责任关系的形成。

一方面财产的所有者将财产托付给经营者经营,所有者一样不参与财产经营治理;另一方面,财产的经营者必须对财产的所有者承担一定的经济责任。

经营者的责任完成情形必须进行监督,为表达监督的客观公平,都期望有一个与财产的所有者和财产的经营者均无利益关系的第三者对经营者的责任履行情形进行监督。

如此,审计就产生了。

其关系可由下图表示。

1.审计人审计人...,.又称第一关系人,是审计主体,是审计行为的执行者,是审计活动的主导方面。

具体是指拥有并行使审计监督权力的机构和人员,如国家审计机关、部门和单位内部审计机构、社会审计组织(亦称民间审计组织)等。

2.被审计人被审计人....,.又称第二关系人,即审计客体。

指审计行为的同意者,是被审对象的具体单位,如国家法规所确定的机关、团体、行政、事业和企业等受审单位。

3.审计授权或托付人审计授权或托付人........,. 又称第三关系人,指依法授权或托付审计主体行使审计职责的单位 和人员。

如我国的国家审计机关依照宪法授权行使审计职责,其授权人确实是国家;会计师事务所同意企业托付进行审计鉴证,其审计托付人确实是企业。

在审计活动所涉及的审计人,被审计人,审计授权或托付人三者之间的责任关系,称为审计关系.因此,财产的所有权和经营权的分离是审计产生的最直截了当条件。

合伙制企业,专门是股份制企业,所有权和经营权的分离更加明显,如此就有注册会计师审计的必要。

2024年注册会计师考试《审计》第一章审计概述习题+答案+解析(一)一、单项选择题1.在两权分离下,下列有关注册会计师审计产生的说法中,错误的是()。

A.所有者需要对经营者的行为进行监督和控制B.经营者需要定期通过财务报表向所有者报告财务状况和经营成果C.注册会计师的审计能够提高经济决策的有效性,维护市场经济秩序和保护公众利益,但不能提高经济决策的有效性D.注册会计师对财务报表出具客观、公正的审计报告C【解析】选项C错误:注册会计师的审计能够有效地降低财务报表使用者进行决策所面临的信息失真风险,提高经济决策的有效性,维护市场经济秩序和保护公众利益。

2.下列有关财务报表审计的说法中,错误的是()。

A.注册会计师应当独立于被审计单位和预期使用者B.审计可以有效满足财务报表预期使用者的需求,但不能无限满足C.审计的用户是财务报表的预期使用者,管理层也可能是财务报表预期使用者之一D.审计应当在一定程度上为财务报表预期使用者如何利用其审计后的财务信息提供建议D【解析】选项D错误:审计以合理保证的方式提高财务报表的可信度,不涉及为财务报表预期使用者如何利用信息提供建议。

3.下列有关财务报表审计的说法中,错误的是()。

A.财务报表审计提供高水平保证B.财务报表审计的目的是改善财务报表的质量C.财务报表审计应当发现财务报表所有重大错报D.财务报表审计的基础是注册会计师的独立性和专业性C【解析】选项C错误:由于审计的固有限制,注册会计师只能提供合理保证,不能提供绝对保证,注册会计师无法发现所有重大错报。

4.下列有关财务报表审计的说法中,错误的是()。

A.审计业务的最终产品是审计报告B.如果不存在除责任方之外的其他预期使用者,则该业务不构成一项审计业务C.审计可以减轻被审计单位管理层对财务报表的责任D.执行审计业务获取的审计证据大多数是说服性而非结论性的C【解析】选项C错误:审计的目的是改善财务报表的质量,增强除管理层之外的预期使用者对财务报表的信赖程度,但是并不能减轻被审计单位管理层对财务报表的责任。

第一章注册会计师审计概论(答案解析)一、单项选择题。

1.相对于其他类型审计而言,注册会计师的审计意见应合理保证会计报表使用人确定已审会计报表的可靠程度,其主要原因在于注册会计师审计()。

A.监督的性质B.依据的准则C.实施的手段D.方式与对象【您的答案】【正确答案】 A【答案解析】就性质而言,注册会计师审计是非强制性的,其审计意见仅能为会计报表使用人确定已审会计报表的可靠程度提供合理保证。

2.注册会计师审计的依据是()。

A.财政部制定的会计准则B.中国注册会计师协会制定的独立审计准则C.审计署制定的国家审计准则D.中国注册会计师协会制定的国家审计准则【您的答案】【正确答案】 B【答案解析】独立审计准则是注册会计师执行审计业务的行为准则。

3.我国历史上第一部注册会计师法规是()。

A.《注册会计师法》B.《会计师暂行章程》C.《注册会计师条例》D.《会计师条例》【您的答案】【正确答案】 B4.下列提法中,表述正确的是()。

A.政府审计是独立性最强的一种审计B.会计报表的合法性是报表使用者最为关心的C.注册会计师的审计意见应合理保证会计报表的可靠程度D.内部审计在审计内容、审计方法等方面与外部审计具有一致性【您的答案】【正确答案】 D5.区分一般目的审计和特殊目的审计的标志是()。

A.被审计单位B.审计目的C.审计主体D.审计意见的发表对象【您的答案】【正确答案】 D6.对一般目的审计,审计人员发表意见一般包括()等方面的内容。

A.公允性、合规性、一致性B.恰当性、合法性、一贯性C.公允性、合法性D.公允性、合法性、一致性【您的答案】【正确答案】 C7.审计对象一般是指被审计单位的是()。

A.经济活动B.会计资料C.财务收支活动D.经营管理活动【您的答案】【正确答案】 A【答案解析】审计对象是指审计的客体,一般指审计单位的经济活动,包括两个方面:①被审计单位的财务收支及其相关的经营管理活动;②被审计单位的会计资料及相关资料。

政府审计讲义吴秋生第一章政府审计总论第一节政府审计的本质与特征一、政府审计本质(一)关于政府审计本质的观点综述关于政府审计的本质,人们同样各执己见,众说纷纭。

归纳起来,主要有以下几种观点:一是国家职能观,认为政府审计是一种国家监督活动;二是维护王权观,认为政府审计是维护中央集权和王权的工具;三是民主政治观,认为政府审计是代表民众对政府经济活动进行监督的活动;四是权力制衡观,认为政府审计是实行政府权力制衡的重要手段;五是财政监督观,认为政府审计是对国家财政进行监督的活动;六是宏观调控观,认为政府审计是国家宏观调控的重要手段;七是行政执法观,认为政府审计是一种行政执法行为;八是民主与法治观,认为政府审计是实行民主与法治的工具;九是国家治理观,认为政府审计是国家治理的工具;等等。

应该说这些观点反映了不同时代的特征,也反映了人们不同的观察和思维角度,都是有一定道理的,但都不全面、准确。

(二)政府审计本质的我见在现代民主社会中,政府审计的本质是受人民委托对国家管理者承担的公共受托经济责任进行经济监督的行为。

公共责任(Public Accountability),也称公共经济责任、公共受托经济责任、公共会计责任,是指政府及其各部门对公共资产的管理和使用责任。

它是政府审计产生和存在的基础。

在现代民主国家中,国家管理者从公众那里取得公共资产,并授予各级管理者和各个经营者经管、使用的权力,管理者和经营者获得了公共资产的经管和使用权,也承担了相应的公共责任。

这些权力是否得到正确行使,有无被滥用;这些责任是否得到全面履行,是否实现了预期目标,公众都需要通过审查财政财务收支情况来知道,才能行使作为公共资产所有者所拥有的监督权。

但是,公众是庞大的分散的、利益诉求各异的,成本效益原则和有序民主原则决定了,每一位公众不可能也不允许各自亲自进行检查监督,只有通过选举产生的民意机关代替自己进行监督。

但民意机关因为知识、人力、距离、时间等方面的限制,也不可能对众多管理者、经营者受托经管、使用公共资产的责任进行全面、深入的审查,也只能设立专门机构代理他们进行这些工作。