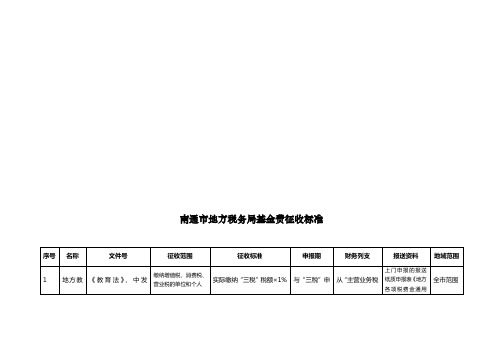

苏州市地方税务局基金费征收标准

- 格式:doc

- 大小:86.50 KB

- 文档页数:5

苏州个体工商户税收政策

为加快推动个体工商户提升发展,鼓励引导其向现代企业转变(以下简称“个转企”),增强市场竞争能力,更好地促进我市民营经济发展方式转变和经济转型升级,特制定以下政策意见:

一、税费支持

(一)“个转企”的个体工商户自其转为企业之日起,一年内,给予一定的经营贡献奖励,奖励最高额度不超过新增税收的地方留存部分。

(二)“个转企”后属小型微利企业且适用查账征收方式缴纳企业所得税的,减按20%的税率征收企业所得税,其中,年应纳税所得额低于6万元(含6万元)的小型微利企业,底前,其所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

(三)“个转企”后,经认定属于国家重点扶持的高新技术企业的,减按15%的税率征收企业所得税。

企业为开发新产品、新技术、新工艺所发生的研究开发费用,在计算企业所得税时可以按规定加计扣除。

(四)“个转企”过程中需要办理的证照、资产登记等变更手续,底前,免收变更登记费和证照工本费。

对企业转为个体工商户,再由个体工商户转为企业的,不予享受。

(五)对因“个转企”而发生的房屋等固定资产的权属转移和变更,如果转型前个体工商户的投资主体、经营场所与转型后企业一致的,免征相关权属登记交易手续费。

(六)对于个体转为除个人独资企业、合伙企业之外性质的企业(即转型后缴纳企业所得税的企业),其在个体经营期间取得的资产,以公允价值投资入股或出售到新企业。

(七)个体工商户取得企业营业执照一年以内,允许继续按照个体工商户缴纳社会保险费。

同时,加强对“个转企”企业在劳动用工、社会保险参保、职业技能培训等方面的服务和指导。

苏州最新⼆⼿房交易税费及过户费是怎样的最新⼆⼿房交易税费有哪些?什么叫满五年唯⼀免税费?如何减少⼆⼿房交易税费?⼆⼿房交易税费包括哪些税种?各税种的税率是多少?⽬前,我国⼆⼿房的交易税费主要有:营业税、个⼈所得税、⼟地增值税、契税等。

其中常见且额度较⼤的为营业税、个⼈所得税、契税等三⼤类。

2015年苏州最新⼆⼿房交易税费是怎样的?1.契税契税是以所有权发⽣转移变动的不动产为征税对象,向产权承受⼈征收的⼀种财产税。

也就是由买⽅缴纳。

征收⽅法:(1)家庭是⾸次购买90平⽶以下普通住房,契税=成交价×1%;(2)家庭⾸次购买建筑⾯积90-144平⽶的普通住房,契税=成交价×1.5%;(3)其他,对于购买140平⽶以上或是⾮普宅,商业房或公司产权,契税=成交价×3%2.营业税营业税是对在我国境内销售不动产的单位和个⼈,就其所取得的营业额征收的⼀种税。

由卖⽅缴纳,税率为5.55%,由卖⽅缴纳。

根据2015年3⽉30⽇财政部、国家税务总局发布了《关于调整个⼈住房转让营业税政策的通知》,具体如下:(1)个⼈将购买不⾜2年的住房对外销售的,全额征收营业税,即营业税=成交价×5.55%(2)个⼈将购买2年以上(含2年)的⾮普通住房对外销售的,按照其销售收⼊减去购买房屋的价款后的差额征收营业税,即营业税=(出售价-购房成本)×5.55%(3)个⼈将购买2年以上(含2年)的普通住房对外销售的,免征营业税。

3.印花税印花税是在房地产领域中适⽤⽽形成的⼀种房地产税种;房地产印花税是同时针对房地产买卖、房地产产权转移变动以及相应的房地产产权凭证的书⽴与领受⽽征收的税种。

⼀般是买卖双⽅各缴纳成交价的0.05%,房屋产权证按件征收5元/件。

不过,从2008年11⽉1⽇起,对个⼈销售或购买住房免征印花税。

4.个⼈所得税(1)⼀般情况下,个⼈所得税=成交价×1%(2)通过继承、赠与取得的住房和⾮住宅、再次交易须缴纳个⼈所得税=成交价×20%(3)出售购买时间满两年的家庭唯⼀住房,免征个⼈所得税5、⼟地增值税(1)普通住宅:免征⼟地增值税(2)⾮普通住宅:3年以内,按转让收⼊0.5%征收;3-5年,按转让收⼊0.25%征收;5年以上,免征其他税费:合同公证费:计税价格×0.3%合同印花税:计税价格×0.05%交易综合管理费:苏州园区:3元/平⽅⽶;苏州新区:6元/平⽅⽶;苏州姑苏区:6元/平⽅⽶;苏州相城区:6元/平⽅⽶;苏州吴中区:6元/平⽅⽶;苏州吴江区:6元/平⽅⽶产权登记费:80元/套产权档案管理费:50元/套测绘费:20元/套证书⼯本费:10元/本有贷款另需付:抵押登记费:80元/套;他项权档案管理费:50元/套;维修基⾦补交:多层75元/平⽅⽶,⼩⾼层120元/平⽅⽶(原房东未交的)注:普通住宅是指单套建筑⾯积在144平⽅以下的住宅,⾮普通住宅是指单套建筑⾯积在144平⽅以上的住宅(含144平⽅)。

苏州医保缴费标准

苏州医保实行统筹缴费,根据国家和苏州地方的有关规定,在实施城镇居民医疗保险的区域内,城镇居民应当服定缴费。

缴费基数与在岗职工的实际工资收入有关,但也有部分区域和其他情形也有固定的基数,可参照社会流通价格指数调整。

对于参加职工和城镇居民基本医疗保险的企事业单位,按照国家部门的财政拨款支付的,不参加职工和城镇居民基本医疗保险。

一、城镇居民缴费标准

(一)参加职工和城镇居民基本医疗保险的企业和事业单位职工缴费标准

苏州实行收入与缴费比例相结合的统筹缴费方式。

职工缴费 = 收入核定基数×缴费比例。

缴费比例由政府按照各区域不同水平发文调整了。

收入核定基数按个人实际月平均工资收入,但月平均工资收入不超过国家规定的最高限额,月平均工资收入超过最高限额的以最高限额为准。

单位缴费=单位月应收入总额×全体职工最高缴费比例。

单位月应收入总额:按企业及其子公司在当月实际工资社会保险费总额确定。

全体职工最高缴费比例:企业、子公司总共缴费比例,根据国家有关规定,以全体职工参保医疗保险金额在1.2%~2.8%左右。

(三)城镇居民参加医疗保险缴费标准

二、农村居民缴费标准

苏州实行政府财政拨款支付农村居民医疗保险费的模式,政府财政拨款的额度由政府按照居民实际生活水平发放,实缴0元。

以上就是关于苏州医保缴费标准的介绍,大家可以根据自己的具体情况,去办理医保缴费手续,了解相关政策,以便妥善利用医保资源,提升自身健康水平。

国家税务总局关于切实加强税务机关社会保险费征收管理工作的通知文章属性•【制定机关】国家税务总局•【公布日期】2005.04.14•【文号】国税发[2005]66号•【施行日期】2005.04.14•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】正文国家税务总局关于切实加强税务机关社会保险费征收管理工作的通知(国税发[2005]66号)河北、内蒙古、辽宁、黑龙江、江苏、浙江、安徽、福建、湖北、湖南、广东、海南、重庆、云南、陕西、甘肃、青海省(自治区、直辖市)及宁波、厦门市地方税务局:为贯彻全国税收征管工作会议和全国税务机关社会保险费征收管理工作座谈会要求,不断提高税务机关社保费征收管理工作的质量和效率,现将有关事项通知如下:一、提高认识,加强领导,大力组织收入做好社保费征管工作,对于贯彻落实“三个代表”重要思想,促进经济和社会全面发展,构建社会主义和谐社会,全面实现小康社会的奋斗目标,具有重要意义。

国务院颁布的《社会保险费征缴暂行条例》明确规定税务机关是社会保险费的征收主体之一,各级税务机关要切实提高认识,加强领导,以组织社保费收入为中心,围绕“夯实基础,规范管理,强化主体,提高效率”的工作思路,努力完成国务院和省级人民政府交给税务机关的重要任务。

组织收入是税务机关社保费征收管理工作的中心,是衡量工作成效的关键。

各级税务机关要树立正确的社保费收入观,依法征费,应收尽收,既不人为调控社保费收入,也坚决不收“过头费”。

要着力抓好年度征收计划的分解和落实,明确责任,建立健全考核奖惩机制。

切实加强收入督导的力度,搞好收入统计分析工作,定期通报社保费征管工作情况,跟踪掌握各地区征缴进度,及时解决组织收入工作中出现的问题,督促进度较慢的地区采取措施狠抓费款入库。

二、加强管理,夯实社会保险费征管基础(一)加强费源管理,提高监控水平。

费源管理是社保费征收管理的重要基础,各级税务机关要高度重视和做好费源管理工作。

江苏省国家税务局关于明确税务登记证工本费分项收费标准的通知文章属性•【制定机关】江苏省国家税务局•【公布日期】2006.08.02•【字号】苏国税发[2006]156号•【施行日期】2006.08.02•【效力等级】地方规范性文件•【时效性】失效•【主题分类】税收征管正文江苏省国家税务局关于明确税务登记证工本费分项收费标准的通知(苏国税发〔2006〕156号)各省辖市、苏州工业园区国家税务局,常熟市、张家港保税区国家税务局,省局直属税务分局:根据江苏省物价局、江苏省财政厅《关于同意税务登记证工本费分项收费标准的批复》》(苏价费[2006]254号、苏财综[2006]45号)的规定,现将税务登记证工本费分项收费标准等事项明确如下:一、税务登记证工本费分项收费标准:1、税务登记证(含临时)正本内芯:5元/证;2、税务登记证(含临时)正本外框:10元/个;3、税务登记证(含临时)副本内芯:5元/证;4、税务登记证(含临时)副本封皮:5元/个;5、扣缴税务登记证内芯:5元/证;6、扣缴税务登记证封皮:5元/个。

二、对新办税务登记的纳税人,核发全套税务登记证(包括正副本内芯、正本外框、副本封皮)的,税务登记证工本费仍按每套25元的标准执行。

三、各种税务登记表不得收费。

四、对从事个体经营的下岗失业人员和高校毕业生办理税务登记的,从2006年1月1日起至2008年12月31日,免收税务登记证工本费及分项收费。

五、各级税务机关实施收费前,应到当地价格主管部门办理《收费许可证》变更手续,并按有关规定实行收费公示,接受价格、财政部门的监督、检查。

附件:省物价局省财政厅关于同意税务登记证工本费分项收费标准的批复(略)江苏省国家税务局二〇〇六年八月二日。

关于扩大有关政府性基金免征范围的通知

财税[2016]12号

教育部、水利部,各省、自治区、直辖市、计划单列市财政厅(局)、国家税务总局、地方税务局、新疆生产建设兵团财务局:经国务院批准,现将扩大政府性基金免征范围的有关政策通知如下:一、将免征教育费附加、地方教育附加、水利建设基金的范围,由现行按月纳税的月销售额或营业额不超过3万元(按季度纳税的季度销售额或营业额不超过9万元)的缴纳义务人,扩大到按月纳税的月销售额或营业额不超过10万元(按季度纳税的季度销售额或营业额不超过30万元)的缴纳义务人。

二、免征上述政府性基金后,各级财政部门要做好经费保障工作,妥善安排相关部门和单位预算,保障工作正常开展,积极支持相关事业发展。

三、本通知自2016年2月1日起执行。

财政部国家税务总局

2016年1月29日。

国家税务总局公告2015年第98号——国家税务总局关于发布《社会保险费及其他基金规费文书式样》的

公告

文章属性

•【制定机关】国家税务总局

•【公布日期】2015.12.31

•【文号】国家税务总局公告2015年第98号

•【施行日期】2015.12.31

•【效力等级】部门规范性文件

•【时效性】部分失效

•【主题分类】社会保险基金监督

正文

本篇法规的附件中的SB06《残疾人就业保障金缴费申报表》已被《国家税务总局公告2019年第49号——国家税务总局关于修订〈残疾人就业保障金缴费申报表〉的公告》自2020年1月1日起废止。

本篇法规中附件对应的文书已被《国家税务总局关于修订部分税务执法文书的公告》(国家税务总局公告2021年第23号)自2021年8月11日起废止。

国家税务总局公告

2015年第98号

国家税务总局关于发布《社会保险费及其他基金规费文书式

样》的公告

为进一步加强和规范税务机关社会保险费、残疾人就业保障金及其他基金规费征管工作,方便缴费人履行缴费义务,提高税务机关服务质量和征管效率,国家税务总局制定了《社会保险费及其他基金规费文书式样》,现予公布。

本公告适用于税务机关负责征收社会保险费及其他相关基金规费地区。

本公告自公布之日起施行,《国家税务总局关于印发税务机关征收社会保险费表证单书(样式)的通知》(国税函〔2005〕891号)中附件2、附件3、附件4、附件5、附件6、附件7、附件8、附件9同时废止。

特此公告。

附件:社会保险费及其他基金规费文书式样

国家税务总局

2015年12月31日。